一份关于中国管理咨询行业结构性空白的深度分析|3000亿的咨询市场,为什么90%的报告最后都落了灰?

2026-07-14 20:54

一份关于中国管理咨询行业结构性空白的深度分析|3000亿的咨询市场,为什么90%的报告最后都落了灰?

三个结构性断层

我们拆开这个3000亿市场来看,会发现三个隐藏在繁荣数字之下的断层。断层一:决策黑箱化

传统咨询方案的核心生产方式,说到底是「顾问的经验 + 静态PPT」。顾问访谈几轮高管,对标几个同行,套用一个方法论框架,输出一份建议文档。整个过程,没有任何量化的方式去验证:如果采纳这个方案,企业未来24个月、36个月的关键指标会怎么演化?更没法预演:A策略和B策略,在客户流失率、员工稳定性、现金流这三个维度上,到第18个月时谁占优?根据《哈佛商业评论》的研究,一次失败的战略转型,平均会让企业损失年营收的15%到20%。注意,不是利润,是营收。断层二:策略与执行彻底脱节

战略咨询止步于「建议」。企业拿到200页报告,然后呢?麦肯锡全球研究院的数据触目惊心:70%的企业转型失败,根源不是战略不当,而是执行不力。执行不力背后又是什么?是成长型企业根本没有承接复杂转型方案的内部技能团队。他们没有数据分析团队来追踪落地效果,没有品牌团队来做策略传达,没有技术团队来做配套开发。花了几十万甚至上百万买咨询,最后报告躺在抽屉里吃灰——这不是段子,是常态。断层三:副作用的盲区

传统的线性分析框架——SWOT、五力模型、财务比率——都是静态快照。它们看不出「延迟反馈」和「转移负担」这两类致命陷阱。一家连锁品牌打7折促销,Q1销量飙升。但这个动作在3-6个月后才引发后果——品牌在消费者心智中的价格锚点下移,正价产品卖不动了。等到发现的时候,损失已经不可逆。

企业遇到增长瓶颈,不去解决产品力问题,而是加大投放预算买流量。短期看流量带来了新客,但产品力继续恶化,需要更大投放才能维持同等增长。最终投放成本吞噬了所有利润。

传统咨询不擅长捕捉这类「解决一个问题反而制造出三个更棘手问题」的陷阱。因为他们用的工具,本质上不是为此设计的。

一个被忽视的万亿级并行趋势

再看另一边——中国企业数字化转型市场。这是一个超万亿的大盘。但仔细拆一下就发现:大量预算都砸在执行端——系统开发、流程改造、数据中台建设。BI工具已经泛滥成灾,每家公司都有数据看板,但——企业真正稀缺的,不是「数据展示」,而是「数据背后的因果解释」和「基于因果的动态推演能力」。Gartner预测,到2027年,25%以上的中型企业会采用某种形式的「数字孪生」来做战略模拟。这个「数字孪生」的概念,听起来很新。但它的学术源头,其实是一个诞生于1950年代的方法论——系统动力学(System Dynamics)。

系统动力学:

一把上了50年没人用的好刀

它是MIT教授Jay Forrester在上世纪50年代创立的,核心思想很简单:任何组织本质上是一张由因果回路构成的系统,而不是一堆线性的KPI。这个学科的成名作,是1972年罗马俱乐部用它的模型写出的《增长的极限》——准确推演了人口增长、资源消耗和环境承载力的关系,轰动了全球。它不是在Excel里拉公式,而是在计算机里把企业的关键变量(客户、现金、人力、产能、品牌资产)写成带延迟反馈的因果回路,然后让时间流动起来,看整个系统的动态行为。用系统动力学抓「二阶效应」是天然强项,因为它建模型的第一步就是画因果回路图——你必须明确地把每条反馈回路标出来,延迟效应自然就暴露了。但50多年过去了,这门学科的商业化应用,几乎是一片空白。不是它不行。而是有些事,别人不愿意做,或者做不到:传统咨询公司不是不懂,但他们的商业模式建立在「合伙人的经验溢价」上。仿真模型如果真的跑出来了,经验溢价怎么维持?所以他们没有动力推。系统动力学专业公司(Ventana Systems、isee systems、AnyLogic等)技术很强,但他们的客户是政府、WHO、世界银行、大型跨国企业。他们做的是宏观系统——公共政策模拟、环境承载力、流行病传播、超大规模供应链。他们不会去帮一个连锁餐饮老板跑「如果下季度打7折,6个月后口碑会不会崩」的模型。数字化咨询公司和众包平台就更不用说了,他们根本不碰策略层,方法论天然不在一起。

竞争格局全景扫描

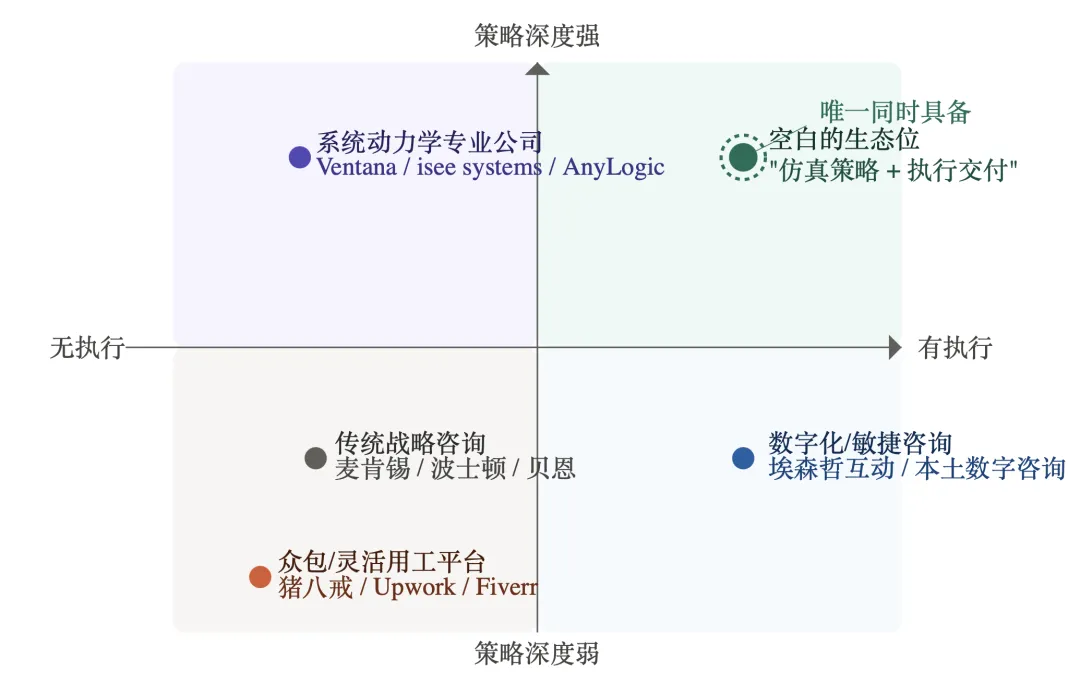

我们把这个领域的玩家分成四个阵营,用一张象限图来看:竞争格局象限图(见上方可视化图表:横轴为执行能力,纵轴为策略深度。五类竞争者分散在四个象限中,唯独右上角——同时具备强策略深度和强执行能力的位置——是空的。)

阵营一:传统战略咨询

(麦肯锡、波士顿咨询、贝恩)

核心模式:合伙人制,顶尖MBA人才密集,提供战略规划、组织架构、并购整合等高阶建议。单项目300万到3000万。- 客户门槛极高(营收50亿+),中小成长型企业根本不在射程内

关键洞察:MBB不会和这个方向直接竞争。他们瞄准的是营收几十亿以上的超级客户——而中国有几百万家年营收在500万到3亿之间的成长型企业,这才是主战场。阵营二:系统动力学专业公司

(Ventana、isee systems、AnyLogic)

核心模式:以建模技术为壁垒,销售专业仿真软件许可(Vensim、Stella、AnyLogic),并提供高客单的建模咨询服务。- 偏宏观系统,不扎根企业微观经营(利润模型、客户留存、品牌资产、人力负荷这些他们不熟)

- 以欧美市场为主,中文支持弱,对中国行业特性了解有限

关键洞察:这些公司其实是「布道者」——他们的存在教育了市场,培育了系统动力学的认知基础。完全可以借势而非对抗,在他们创造的市场认知上做「商业化的最后一公里」。阵营三:数字化/敏捷咨询

(埃森哲互动、本土数字咨询公司)

核心模式:技术开发和人力外包为底色,帮助企业完成数字化系统搭建。按人天计价或项目总包。- 策略指引弱——多按客户指令执行,不质疑需求本身的合理性。方向错了,执行越多亏损越多

- 成本结构高昂——办公室、全职薪酬、管理层级,价格优势不明显

关键洞察:和数字化咨询公司的关系是互补大于竞争。它们可以成为下游执行合作伙伴——先帮客户跑仿真验证方向,再决定要不要投入大量资源做系统开发。阵营四:众包/灵活用工平台

(猪八戒、Upwork、Fiverr)

核心模式:撮合自由职业者和企业需求的交易市场。抽佣10%-20%或会员费。- 策略护航为零——企业自行定义需求、筛选人才、验收成果,沟通成本极高

- 只适用于简单、明确、单次的设计/开发任务,和战略挂钩的系列化执行完全无法承接

关键洞察:和众包平台不构成低价竞争关系。因为在众包平台,客户花一千块买个Logo但不知道这Logo是否契合战略——而这里卖的是「被仿真验证过、拆解好的策略执行包」,根本不是同一类产品。

还有一个隐形的对手:

企业自建团队

很多成长型企业想的是:「我招几个数据分析师、BI工程师,内部建能力不就行了?」一个资深数据分析师年薪40万+社保+办公成本,招聘周期3-6个月。而且受限于招聘能力,通常只能覆盖1-2个领域。更致命的是——内部团队天然存在组织惯性。没人敢在老板拍了板的战略方向上拿数据说「这个方案有问题」。外部独立视角和不受政治影响的客观分析,是内部团队永远给不了的。所以准确的定位是:不替代内部数据团队,而是在重大决策前提供「第二意见」和「飞行模拟」——和内部团队是互补,不是竞争。

市场机遇的窗口期

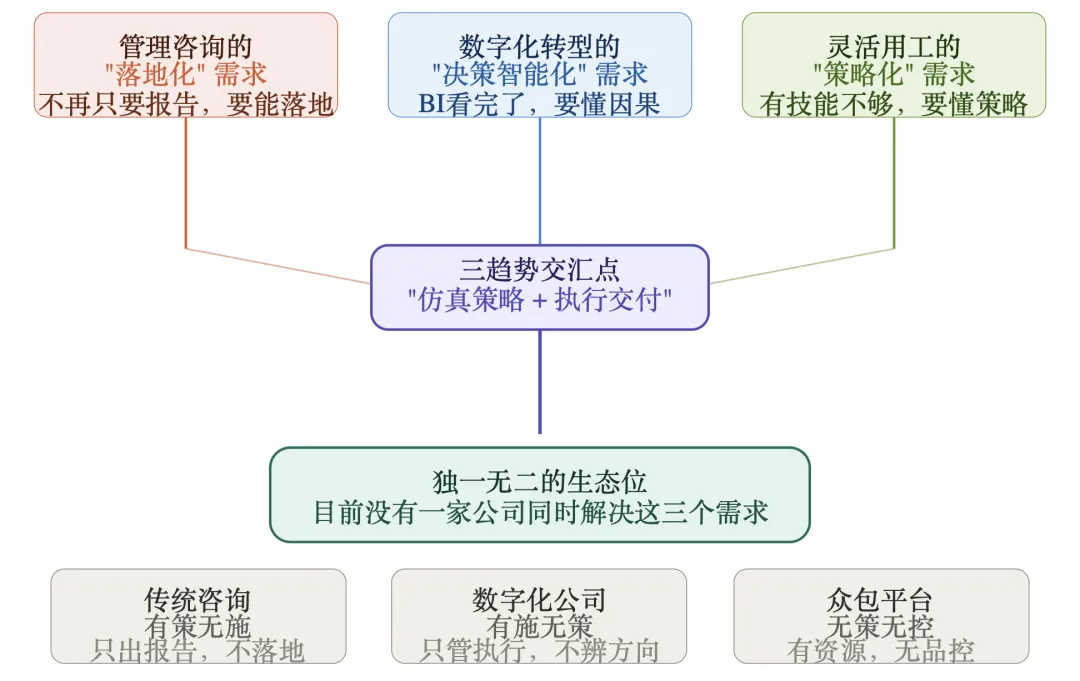

三趋势交汇图(见上方可视化图表:管理咨询的"落地化"需求、数字化转型的"决策智能化"需求、灵活用工的"策略化"需求——三条趋势线从上往下汇聚,交叉点诞生了"仿真策略+执行交付"这一独特生态位。而现有玩家——传统咨询"有策无施"、数字化公司"有施无策"、众包平台"无策无控"——都无法覆盖这个位置。)

管理咨询的痛点:客户受够了只管出报告不管落地的模式,需求正在从"给我建议"升级为"帮我做"数字化转型的痛点:BI工具泛滥之后,企业从"我要看见数据"进入了"我要看懂因果关系"的阶段灵活用工的痛点:企业认知已从"我需要一支团队"变为"我需要随时调取高质量技能包",但现有平台无法提供策略层面的拆解和品控三个趋势分别对应三种需求,每一种都有供应商在做——但没有任何一家在同时解决这三个需求。

*本文基于公开研究数据和中国管理咨询行业现状分析整理,文中所有公司名称仅做行业分析参考。