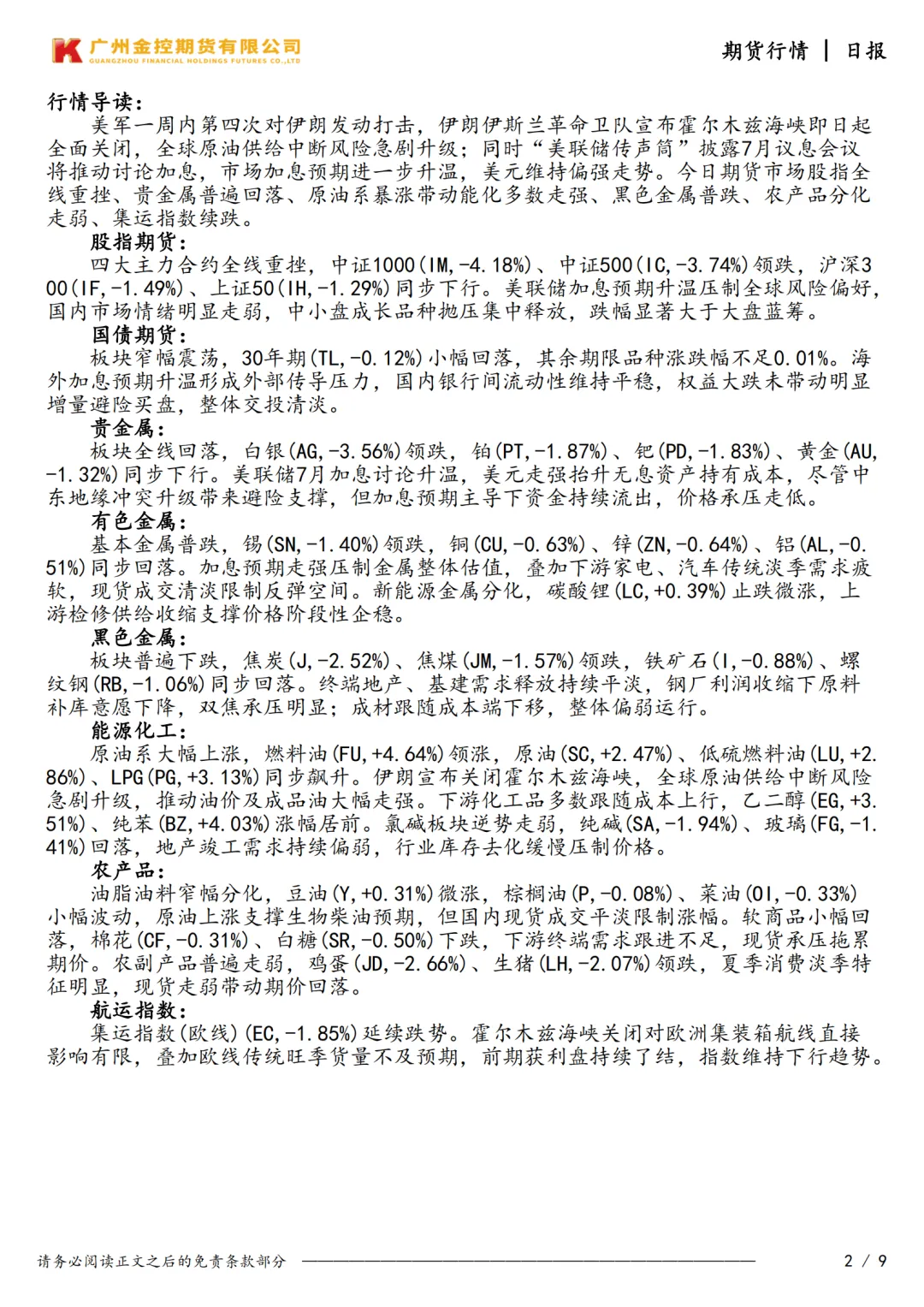

行情导读:

美军一周内第四次对伊朗发动打击,伊朗伊斯兰革命卫队宣布霍尔木兹海峡即日起全面关闭,全球原油供给中断风险急剧升级;同时“美联储传声筒”披露7月议息会议将推动讨论加息,市场加息预期进一步升温,美元维持偏强走势。今日期货市场股指全线重挫、贵金属普遍回落、原油系暴涨带动能化多数走强、黑色金属普跌、农产品分化走弱、集运指数续跌。

股指期货:

四大主力合约全线重挫,中证1000(IM,-4.18%)、中证500(IC,-3.74%)领跌,沪深300(IF,-1.49%)、上证50(IH,-1.29%)同步下行。美联储加息预期升温压制全球风险偏好,国内市场情绪明显走弱,中小盘成长品种抛压集中释放,跌幅显著大于大盘蓝筹。

国债期货:

板块窄幅震荡,30年期(TL,-0.12%)小幅回落,其余期限品种涨跌幅不足0.01%。海外加息预期升温形成外部传导压力,国内银行间流动性维持平稳,权益大跌未带动明显增量避险买盘,整体交投清淡。

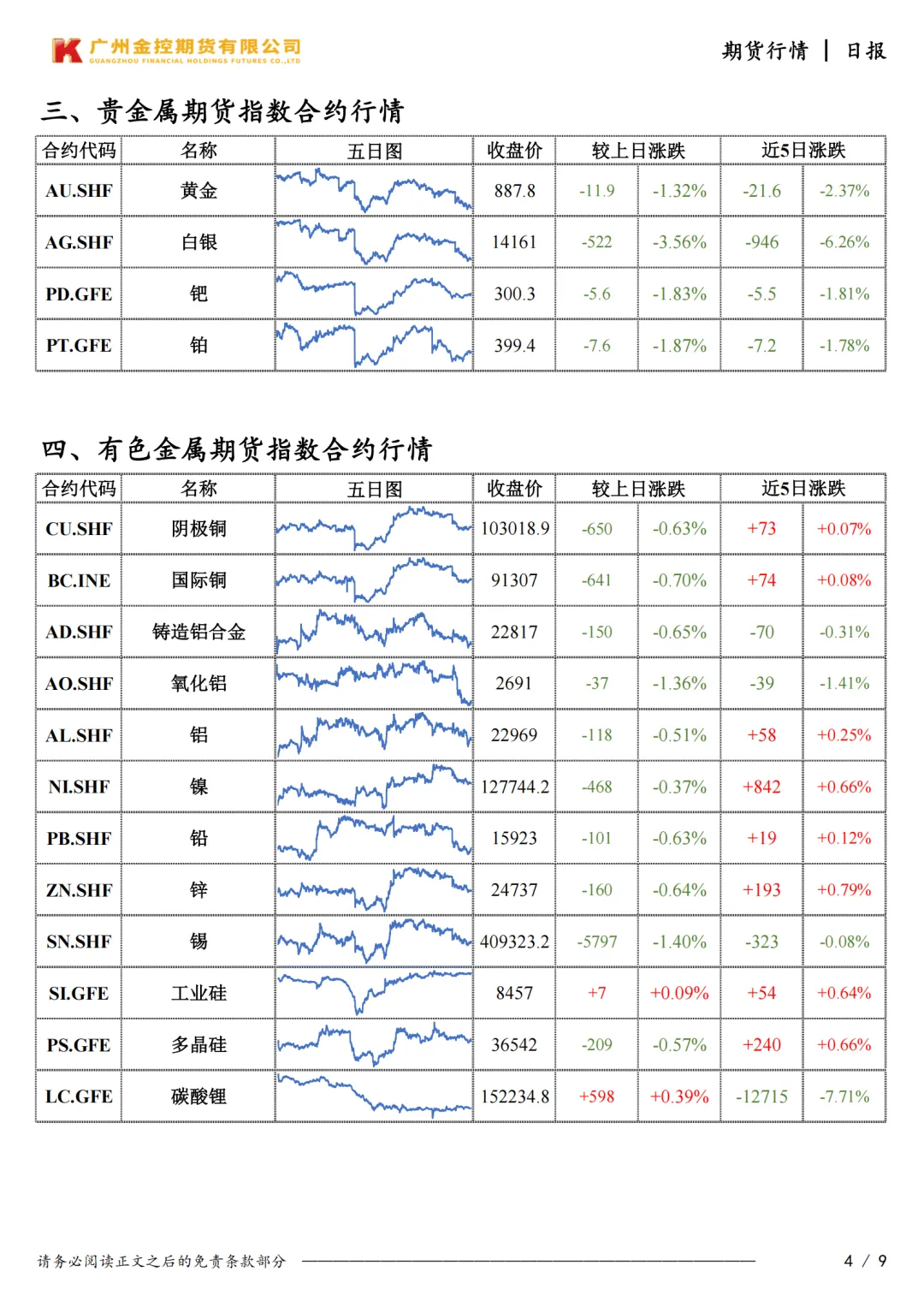

贵金属:

板块全线回落,白银(AG,-3.56%)领跌,铂(PT,-1.87%)、钯(PD,-1.83%)、黄金(AU,-1.32%)同步下行。美联储7月加息讨论升温,美元走强抬升无息资产持有成本,尽管中东地缘冲突升级带来避险支撑,但加息预期主导下资金持续流出,价格承压走低。

有色金属:

基本金属普跌,锡(SN,-1.40%)领跌,铜(CU,-0.63%)、锌(ZN,-0.64%)、铝(AL,-0.51%)同步回落。加息预期走强压制金属整体估值,叠加下游家电、汽车传统淡季需求疲软,现货成交清淡限制反弹空间。新能源金属分化,碳酸锂(LC,+0.39%)止跌微涨,上游检修供给收缩支撑价格阶段性企稳。

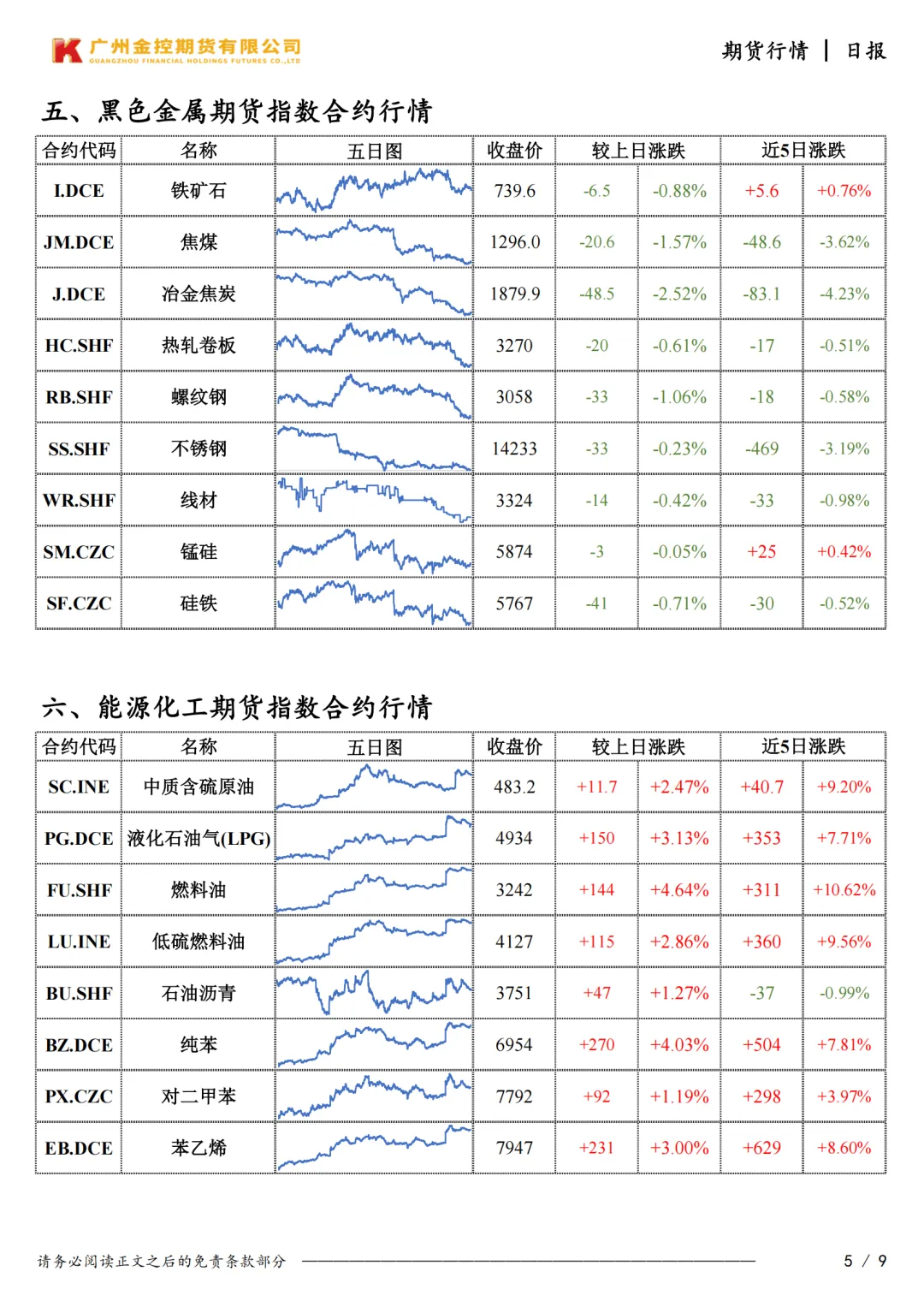

黑色金属:

板块普遍下跌,焦炭(J,-2.52%)、焦煤(JM,-1.57%)领跌,铁矿石(I,-0.88%)、螺纹钢(RB,-1.06%)同步回落。终端地产、基建需求释放持续平淡,钢厂利润收缩下原料补库意愿下降,双焦承压明显;成材跟随成本端下移,整体偏弱运行。

能源化工:

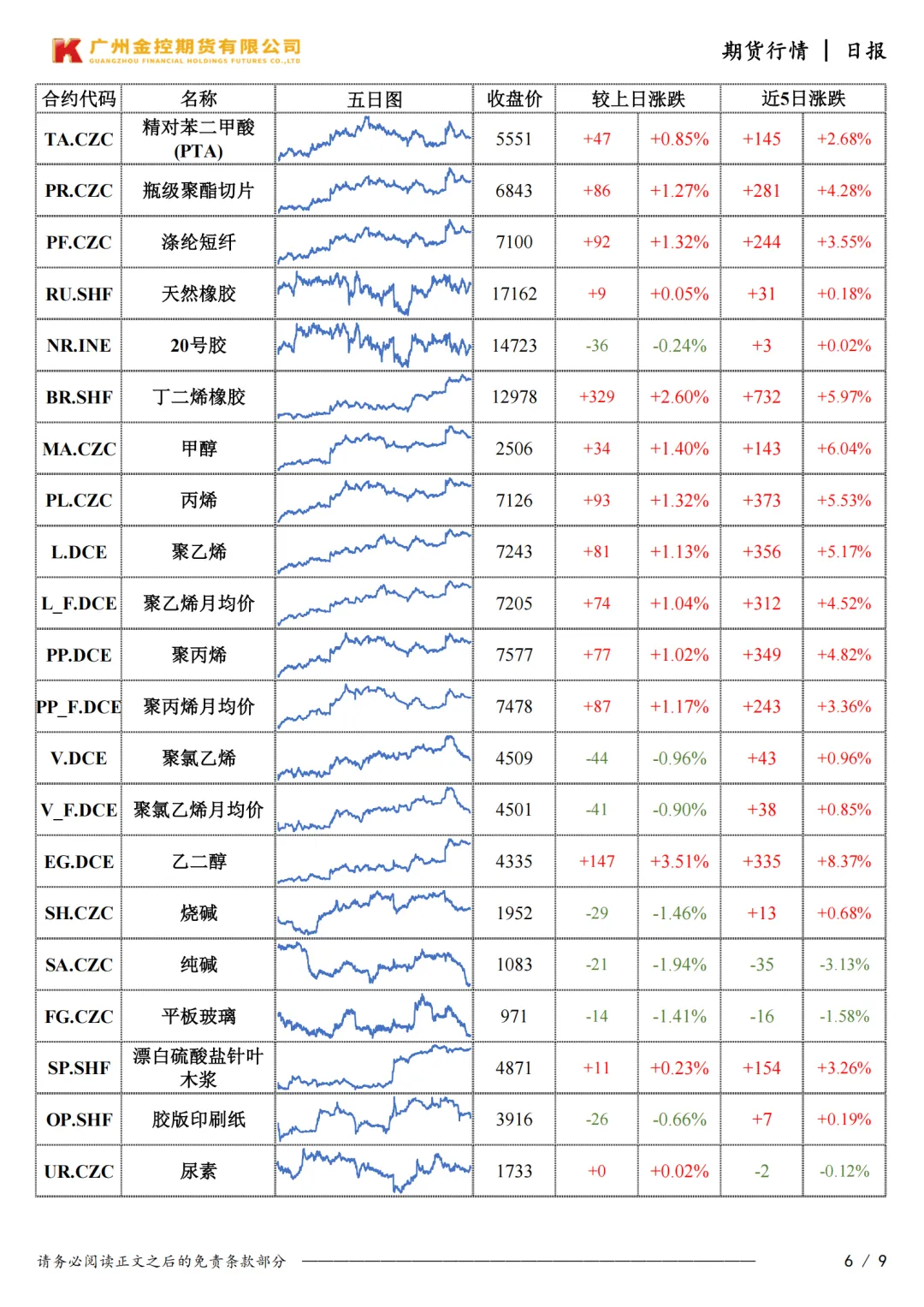

原油系大幅上涨,燃料油(FU,+4.64%)领涨,原油(SC,+2.47%)、低硫燃料油(LU,+2.86%)、LPG(PG,+3.13%)同步飙升。伊朗宣布关闭霍尔木兹海峡,全球原油供给中断风险急剧升级,推动油价及成品油大幅走强。下游化工品多数跟随成本上行,乙二醇(EG,+3.51%)、纯苯(BZ,+4.03%)涨幅居前。氯碱板块逆势走弱,纯碱(SA,-1.94%)、玻璃(FG,-1.41%)回落,地产竣工需求持续偏弱,行业库存去化缓慢压制价格。

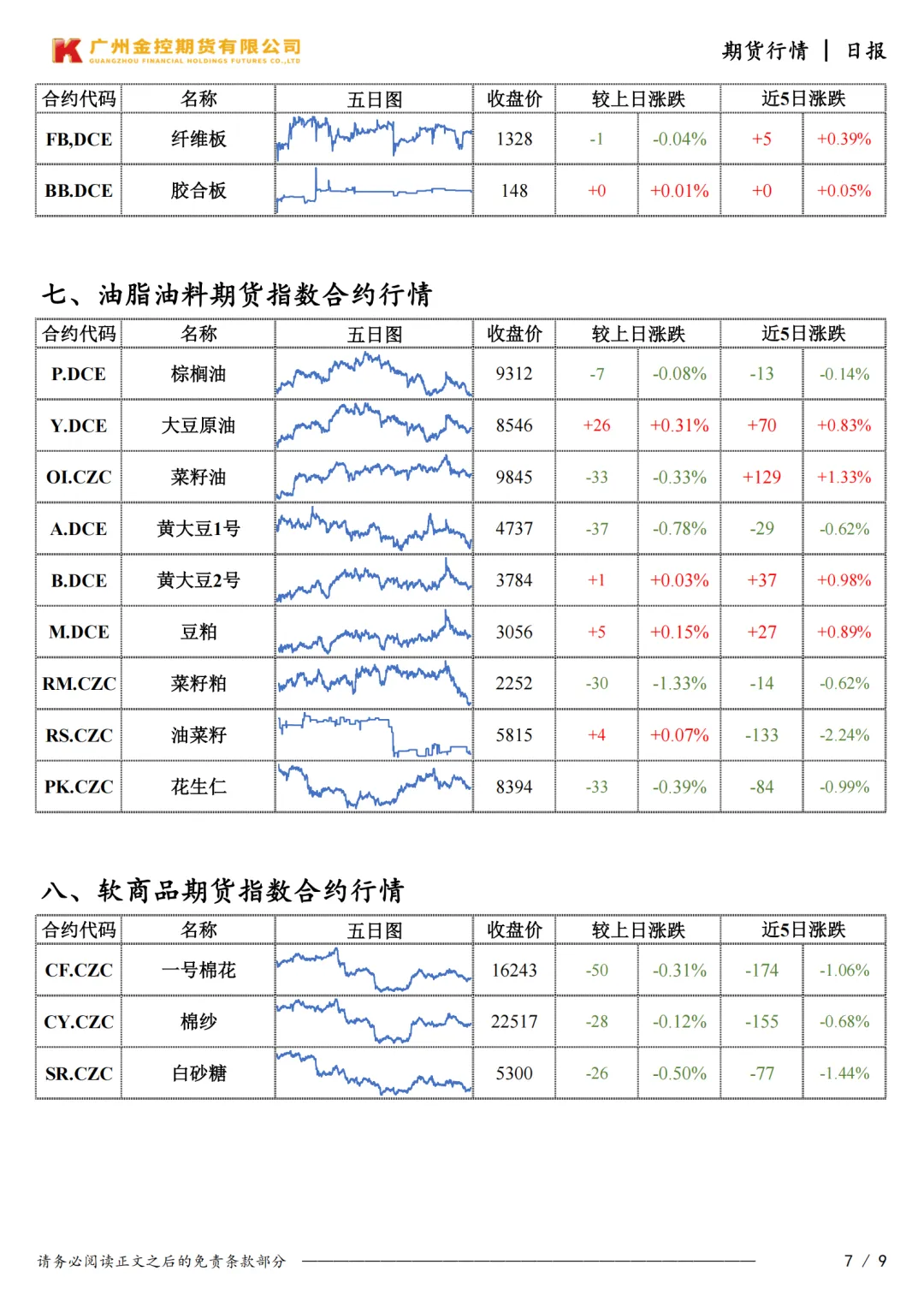

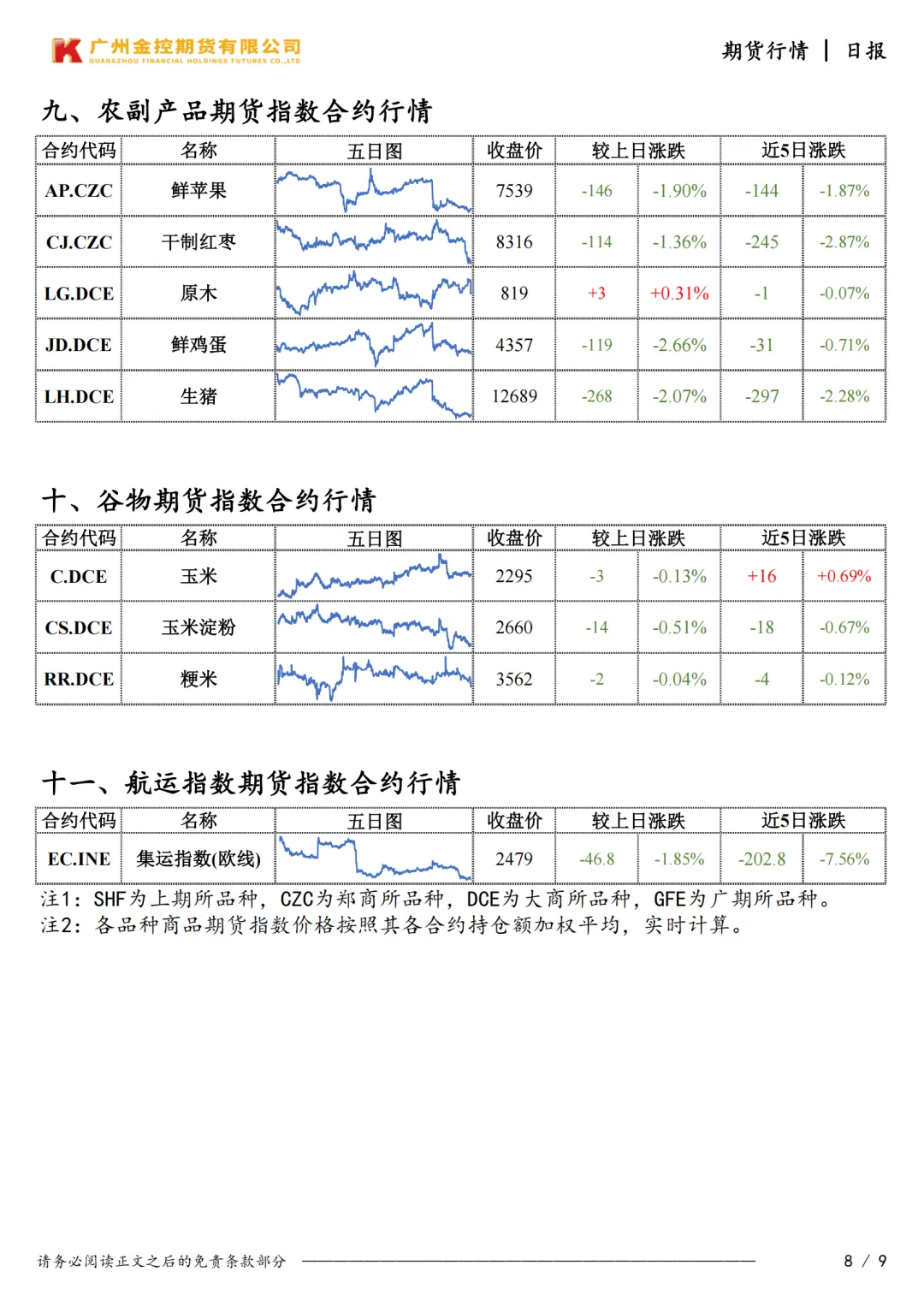

农产品:

油脂油料窄幅分化,豆油(Y,+0.31%)微涨,棕榈油(P,-0.08%)、菜油(OI,-0.33%)小幅波动,原油上涨支撑生物柴油预期,但国内现货成交平淡限制涨幅。软商品小幅回落,棉花(CF,-0.31%)、白糖(SR,-0.50%)下跌,下游终端需求跟进不足,现货承压拖累期价。农副产品普遍走弱,鸡蛋(JD,-2.66%)、生猪(LH,-2.07%)领跌,夏季消费淡季特征明显,现货走弱带动期价回落。

航运指数:

集运指数(欧线)(EC,-1.85%)延续跌势。霍尔木兹海峡关闭对欧洲集装箱航线直接影响有限,叠加欧线传统旺季货量不及预期,前期获利盘持续了结,指数维持下行趋势。