• 火箭发射与制造 12.7%(占比不高但"运力瓶颈"是资本技术聚焦点)

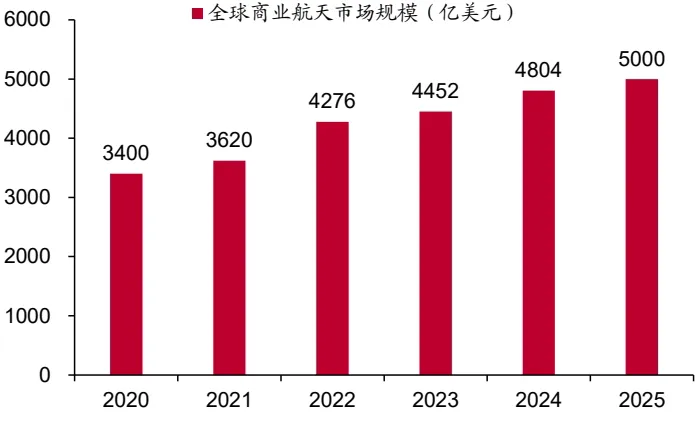

依据赛迪产业研究院数据,全球商业航天市场已超5000亿美元,美国凭借SpaceX占据绝对主导地位。全球格局呈现“一超多强”态势。

图:2020-2025年全球商业航天市场规模发展趋势

(数据来源:赛迪研究院《2026年我国商业航天产业发展形势展望》)

• 火箭发射与制造 12.7%(占比不高但"运力瓶颈"是资本技术聚焦点)

依据赛迪产业研究院数据,全球商业航天市场已超5000亿美元,美国凭借SpaceX占据绝对主导地位。全球格局呈现“一超多强”态势。

图:2020-2025年全球商业航天市场规模发展趋势

(数据来源:赛迪研究院《2026年我国商业航天产业发展形势展望》)