报告名称:《2026-2031年全球及中国工程机械行业市场发展报告》

报告出品:三个皮匠报告

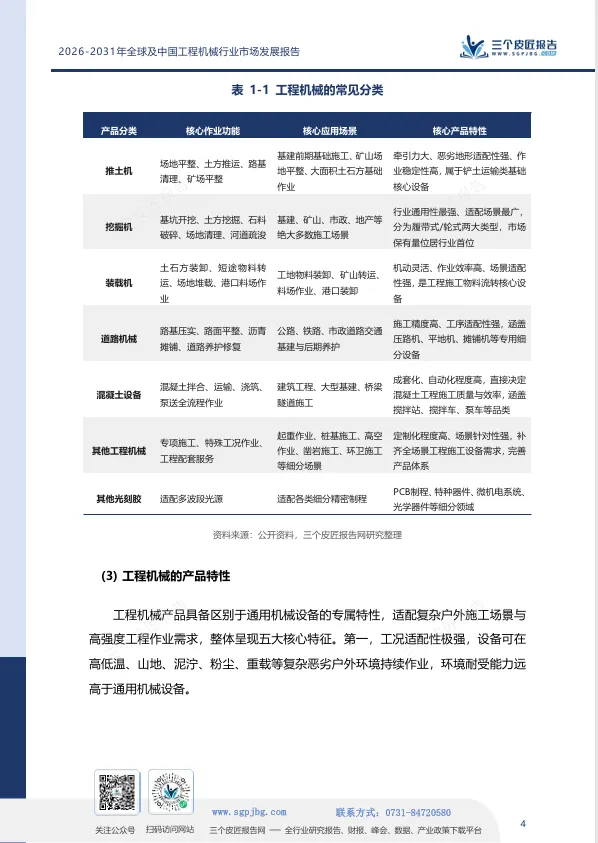

历经多轮深度下行调整,工程机械行业正式走出周期底部,复苏信号持续明确。此前行业长期承压:地产投资持续收缩、市场存量设备饱和,整体景气度持续走弱。如今多重利好共振,老旧设备更新政策全面落地、全国重大基建稳步开工、海外新兴市场需求持续放量,共同托举行业回暖。

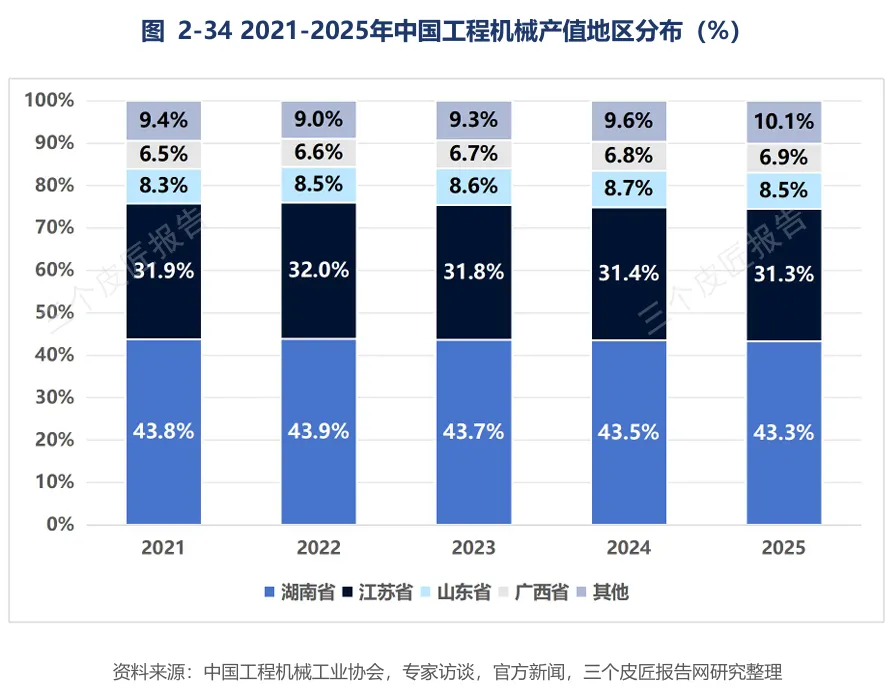

国内已形成湖南、江苏、山东、广西四大成熟工程机械产业集群,三一、徐工、中联等本土龙头搭建起完整上下游配套体系;海外更是当下核心增长曲线,一带一路沿线、拉美、非洲大量基建项目持续拉动国产设备出口增量。

市场需求分层分化特征显著:交通、水利、矿山带来长期稳定刚需;城市更新浪潮催生微挖、小型设备新赛道;电动、无人施工装备迭代加速,上游液压、电控核心零部件国产化进程持续提速。

但行业长期矛盾并未消除:各国贸易壁垒不断增加,国内低端机型低价内卷,叠加行业重资产属性带来现金流压力,不同品类、不同区域市场冷热差距持续拉大。

围绕行业周期波动、区域市场布局、细分赛道前景、头部企业竞争四大维度,三个皮匠发布《2026-2031年全球及中国工程机械行业市场发展报告》,依托全产业链数据梳理产业变革底层逻辑,重点拆解未来五年国产出海、绿色智能化升级、存量后市场三大确定性发展机遇。

全球市场:亚太领跑,

挖机仍是冷暖晴雨表

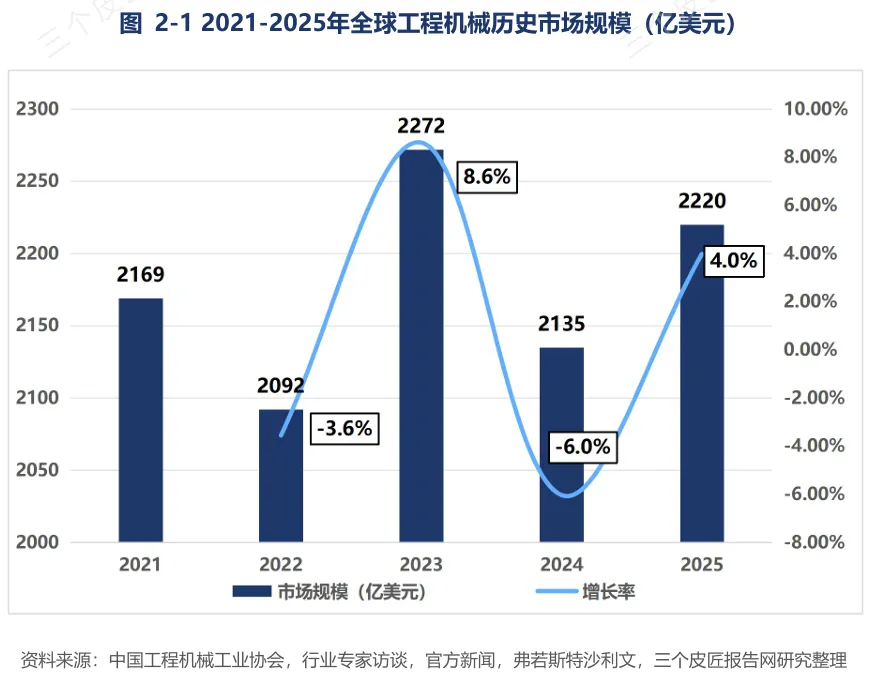

2025年全球工程机械市场规模达5536亿美元。对比2024年近乎停滞的行情,全年增速突破6%,全球复苏信号明确。

← 左右滑动查看更多

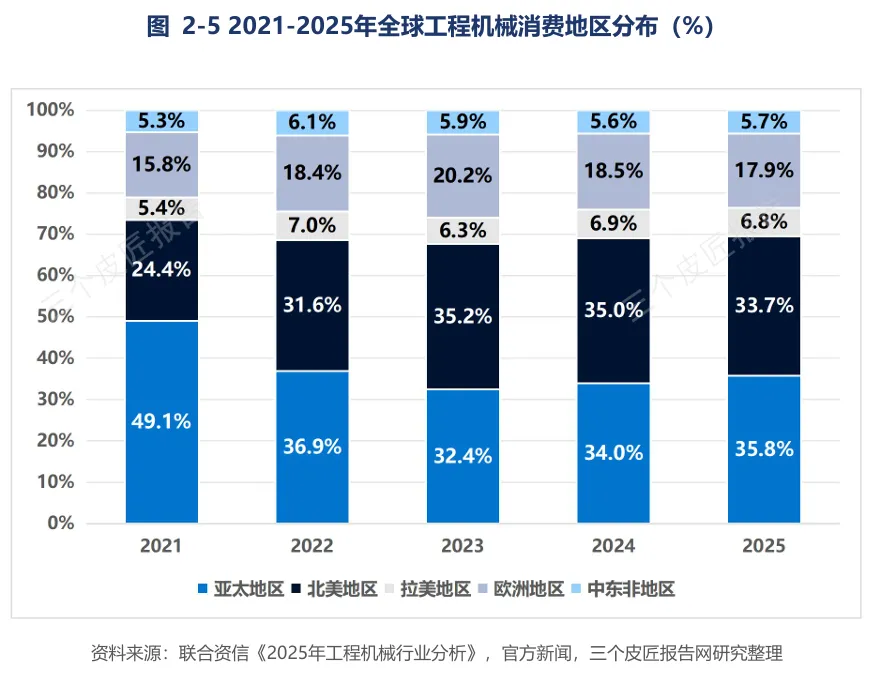

区域需求分化特征十分突出:亚太市场份额35.8%,依靠国内设备更新、东南亚与印度城镇化建设持续释放增量,增长弹性甩开其他区域;北美占比33.7%,市场依靠存量设备替换稳步走稳;欧洲17.9%、拉美6.8%、中东非5.7%,新兴区域长期增长空间充足。

不同区域需求偏好存在明显区分:欧美市场环保法规严苛,电动、大吨位高端设备需求占比更高;东南亚、非洲基建以小型平价设备为主,轻量化机型需求旺盛。

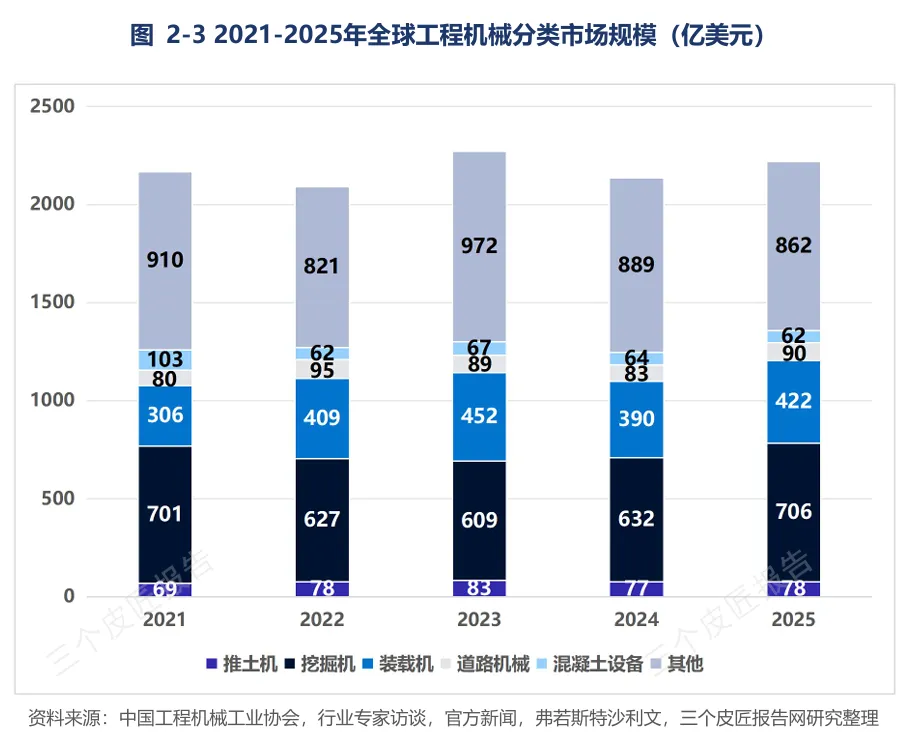

细分品类里挖掘机体量遥遥领先,全年市场706亿美元,占全球总规模31.8%,行业景气度最先在挖机销量上体现;装载机422亿美元(19.0%),推土机、道路机械、混凝土设备体量相对偏小。

← 左右滑动查看更多

渠道模式也发生长期演变,线上平台只承担信息曝光、客户询盘功能,设备成交、现场维保依旧依赖线下网点,重资产、重服务的行业底层属性没有改变。

国内9100亿市场:

复苏不复刻旧增长路径

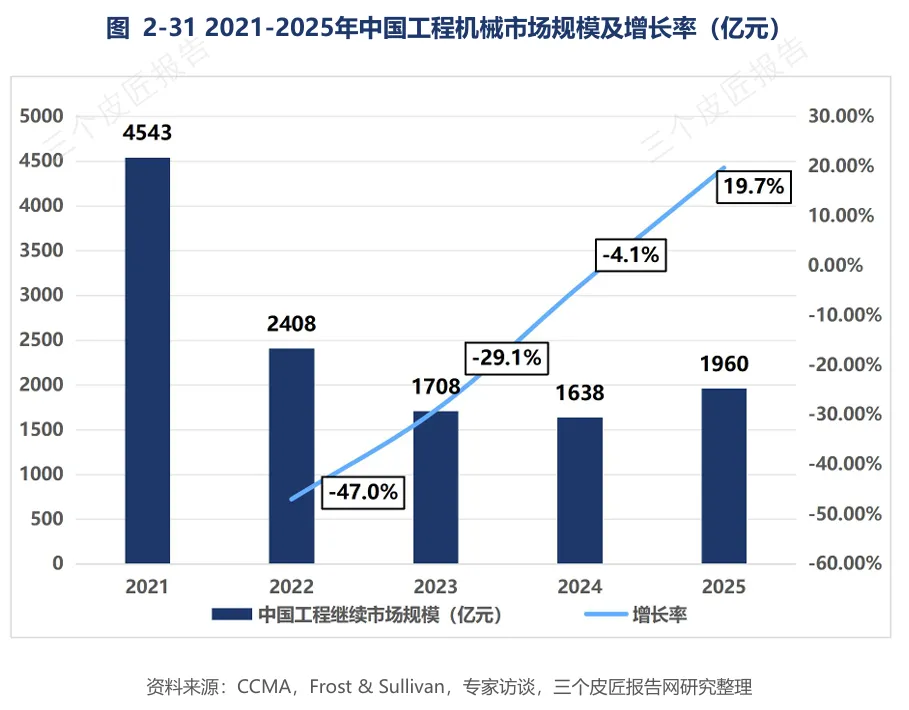

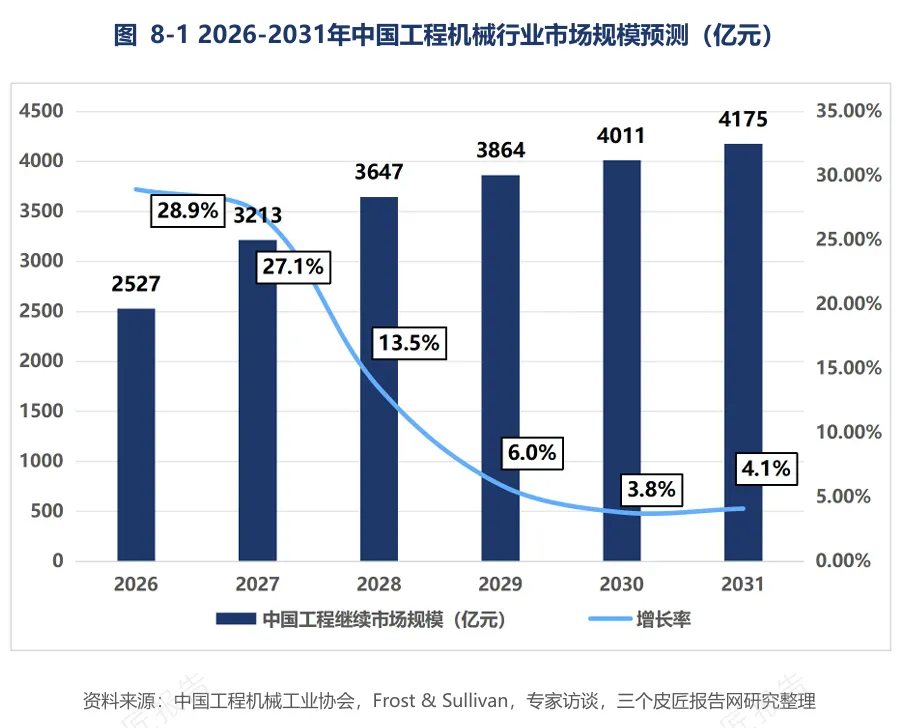

2025年国内工程机械整体市场规模约9100亿元。2021年行业站上历史景气高点,2022至2024年持续去库存、深度调整,2025年需求回暖确认周期底部,但拉动行业的核心动力早已换轨。

需求底盘切换:基建+设备更新替代地产

过去行业增长高度绑定商品房开发,如今地产新增施工空间收窄,全国大规模设备更新政策成为内需核心支撑,叉车、装载机、各类挖掘机械全部纳入老旧设备淘汰补贴清单。

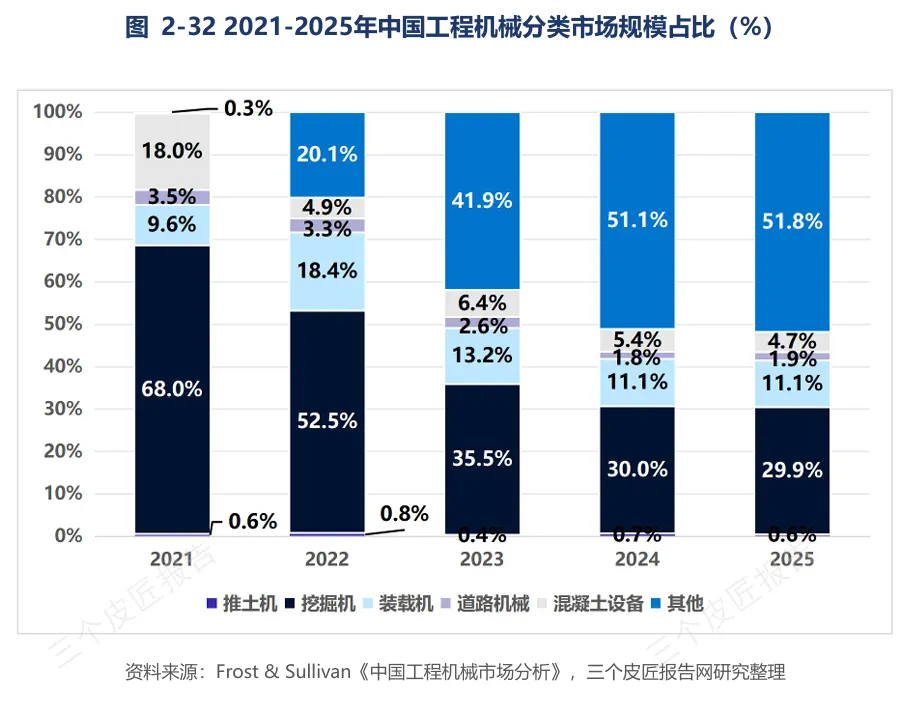

产品格局重构:小微设备崛起,大型挖机占比腰斩

挖掘机行业占比从2021年68%大幅下滑至2025年29.9%,高空作业平台、微型挖机、应急专用设备等新兴品类占比从0.3%飙升至51.8%。城市更新大面积减少土石方工程,小型精细化设备逐步替代传统大型机械与人工作业,小型化、智能化是不可逆长期趋势。

需求区域转移:中西部取代华东成核心市场

华中区域消费占比25.9%,跃居全国第一。中西部基建补短板、矿产资源开发项目集中落地,大吨位重载设备需求持续释放。

配套产业链:集群成型,高端零部件仍存瓶颈

国内已形成湖南、山东、江苏、广西四大工程机械产业集群,钢材、基础配件完全实现本土自给,但高端液压、电控核心零部件国产化仍有短板,也是国产高端矿机、大型设备出海的主要制约因素。上游配套能力持续完善,为整机降价、产品迭代打下基础。

电动化赛道:千亿增量窗口开启

报告测算2026年国内新能源工程机械市场规模将达到800亿元。封闭矿区、城市工地优先普及电动设备,欧美环保政策进一步推高海外电动设备采购需求。三一、徐工等头部品牌已完成全系列电动挖机、装载机量产投放,电动机型将成为未来企业拉开差距的关键赛道。

品类冷暖分化:

三类赛道走出完全不同行情

各类设备对应不同施工场景,市场冷热直接映射国内工程需求结构变化。

挖掘机:行业复苏核心晴雨表

2025年国内市场规模1586亿元,同比涨幅超100%。经过数年库存出清,头部厂商产能利用率、产品均价同步修复,是本轮回暖的核心拉动品类。

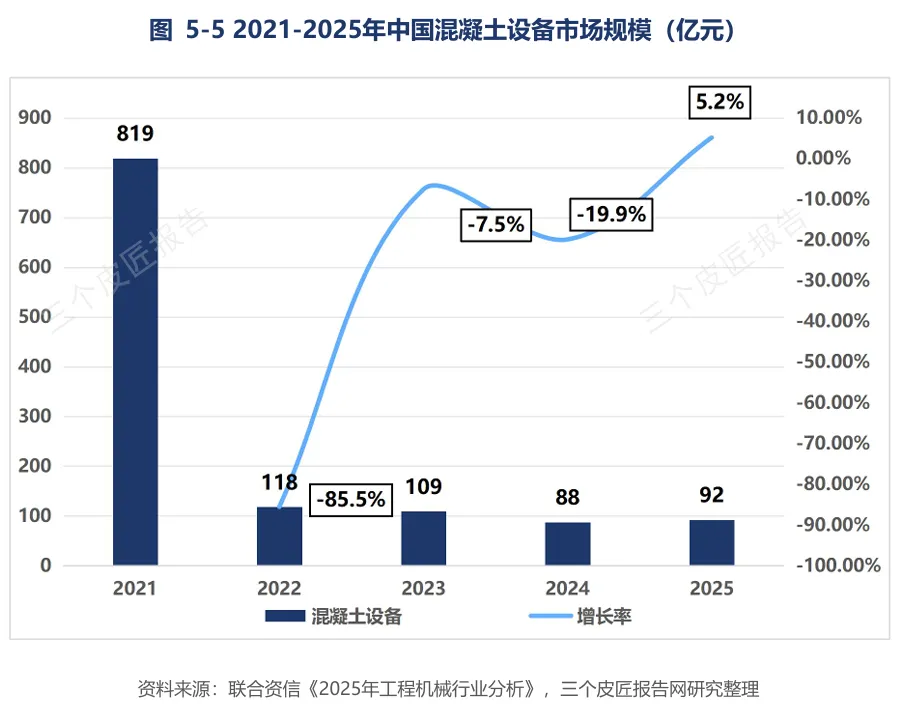

混凝土设备:深度调整后静待反弹

2025年市场规模仅92亿元,对比2021年819亿元缩水超88%,行业底部特征清晰,2026年伴随基建、工业厂房开工修复,细分赛道反弹空间充足。

装载机:刚需稳定的基本盘

2025年市场规模217亿元,五年波动幅度最小,矿山、港口物料转运刚需长期存在,抗周期优势明显。

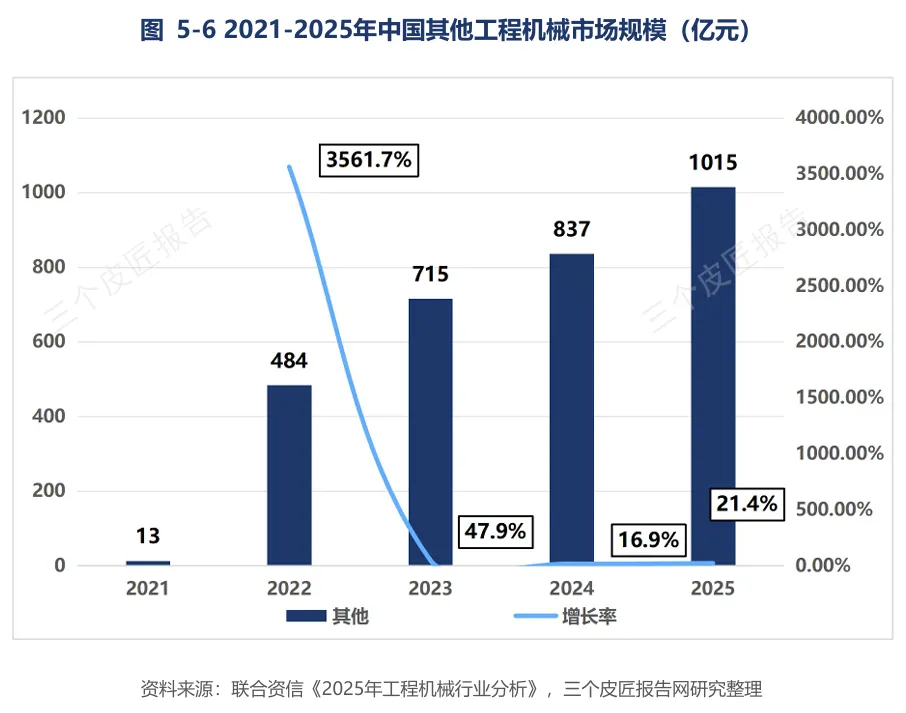

新兴小微设备:行业最大增量变量

高空作业设备、微型挖机2025年市场规模达1015亿元,占行业半壁江山。城市微改造、高空替代人工、应急工程持续释放新增订单,彻底改写传统工程机械产品结构。

五大龙头企业:

战略不同,表现天差地别

同样处在复苏周期,各家长期布局路线决定业绩弹性,五家企业形成清晰差异化竞争格局。

卡特彼勒|全球多元,穿越周期能力领先

2025年全球销售收入676亿美元创下新高,动力、能源业务营收占比突破49%,不再单一依靠工程机械业务平滑行业波动。全年净利润总和是国内三一、徐工、中联三家之和。

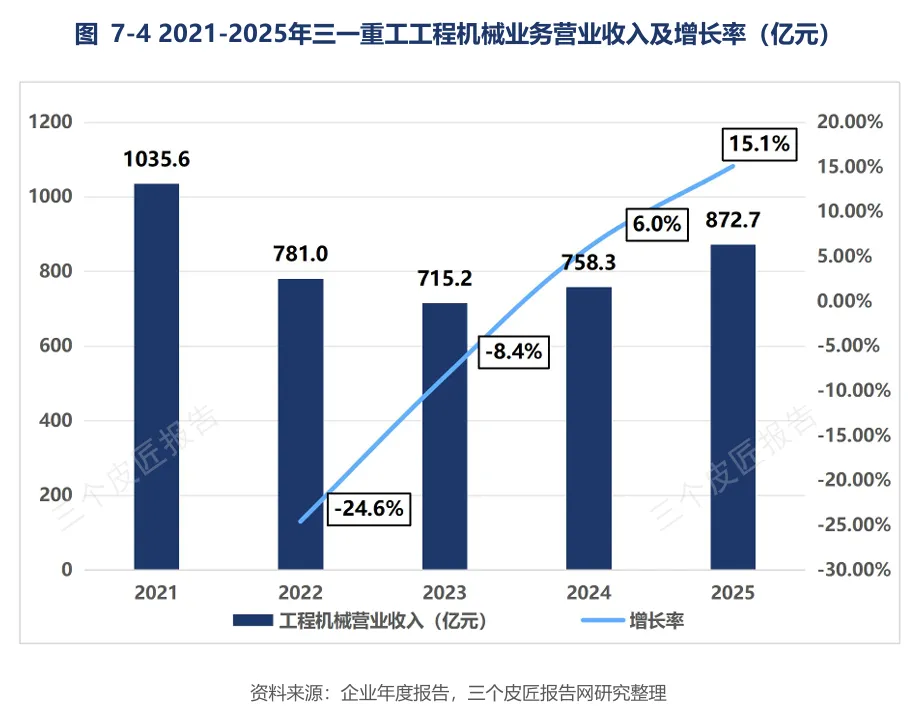

三一重工|出口弹性龙头

2025年营收892亿元,同比+14.73%,净利润84亿元,同比+41.18%;海外收入559亿元,占比过半。挖掘机械连续15年国内销量第一,混凝土设备全球市占率领跑,周期上行阶段业绩释放力度最强。

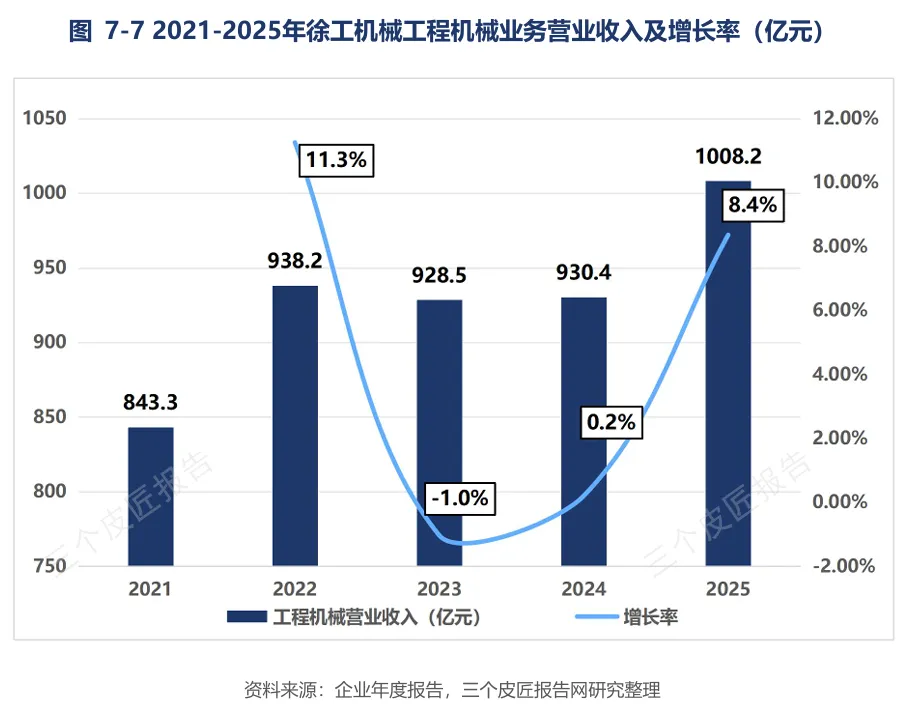

徐工机械|稳健国资,矿山开辟新增量

2025年总营收1008亿元,行业规模第一,境外收入486亿元,同比增长16.58%;矿山机械营收94亿元,同比+23.8%,成为全新增长曲线,整体业绩波动幅度远低于同行。

中联重科|高端装备,周期反弹弹性强

深耕混凝土、起重等高附加值设备,2025年营收大幅回暖,基建、大型工程开工带动高端机型放量。

柳工集团|通用设备稳增长

主打装载机等刚需通用机型,周期敏感度低,连续三年营收稳步上涨,海外新兴市场渠道持续铺开,内外需求双向平衡。

五大龙头共性十分突出:海外营收增速全部高于国内市场,行业竞争重心从国内份额厮杀,转向全球渠道与产能布局。

出海质变:

从卖设备到完整全球化布局

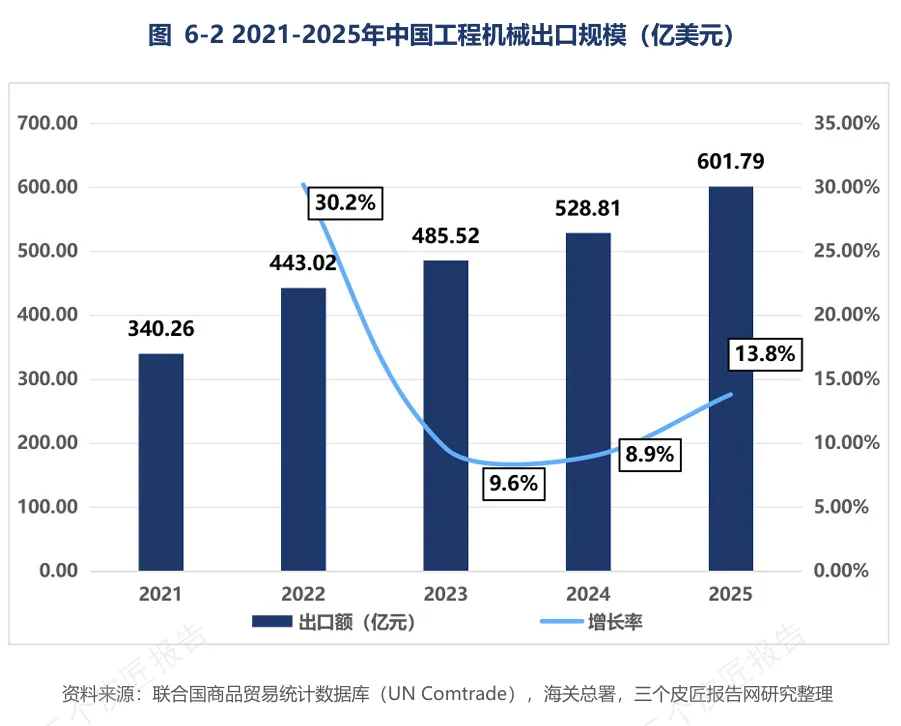

2025年中国工程机械出口总额602亿美元,同比增长13.9%。对比2020年209亿美元,五年规模翻近三倍,连续多年稳步走高。

出口增长不是国内产能过剩被动外销,而是国产设备综合竞争力提升带来主动扩张,增长结构存在三大清晰变化:

市场多元布局:一带一路沿线是核心增量,非洲、拉美基建项目持续落地,2025年12月单月出口64亿美元,同比增长27.2%;

产品结构升级:大吨位矿机、成套智能设备出口占比持续提升,出口均价稳步上涨,摆脱低价竞争标签;

模式全面升级:国内企业陆续落地海外生产基地、本地服务网点,实现产品、技术、品牌同步输出。

进口端形成鲜明对比,全年进口规模仅10亿美元,通用工程设备全部实现国产替代,仅小众特种工况设备仍依赖海外厂商。一升一降之间,完整见证国内工程机械自主化转型全过程。

三重产业闭环:

需求→产品→竞争同步重塑

整条行业变革形成完整传导逻辑,三层变化环环相扣:

底层需求改变

地产增量空间收窄,设备更新、基建项目成为稳定需求来源,行业告别高速增量时代,进入存量竞争周期。

产品结构随之迭代

大型土石方挖机需求收缩,微型、高空、智能新品快速扩容,施工场景变化倒逼设备迭代。

竞争规则改写

过去比拼挖掘机出货量,如今细分赛道卡位决定长期份额。龙头依托海外渠道、完整产品线持续集中资源,中小厂商只能深耕小众专用赛道。

行业客观约束与潜在风险

行业复苏并非单边利好,多重制约因素长期存在:欧美多国出台本土产业保护政策,贸易壁垒持续抬升出海成本;国内地产调整周期拉长,配套设备需求持续承压;钢材原材料波动挤压整机利润,中小厂商低价内卷问题普遍。

中长期三大确定机遇清晰:设备更新政策持续落地,2026年老旧设备集中替换;电动智能化设备渗透率快速提升;海外新兴基建市场长期存在增量空间。

写在最后

2025年国内工程机械市场规模约9100亿元,挖掘机销量同比上涨17%,全年出口突破600亿美元,行业底部复苏趋势已经确立。

支撑本轮回暖的底层逻辑彻底改变:地产拉动时代落幕,设备更新、全国基建成为内需基本盘;单一大型挖机不再垄断市场,微型、高空、智能设备占据半壁江山;行业竞争也从国内价格战,转向全球化产能、品牌综合比拼。

工程机械行业深度绑定宏观固定资产投资,难以彻底摆脱周期波动,但行业发展模式已经完成换挡,从规模野蛮扩张走向价值、技术、全球化的长期竞争。

2026年,设备替换红利、电动化升级、海外基建三重利好同步释放,行业复苏持续性优于上一轮周期。但市场红利不会平均分配,只有同步布局智能化、电动化、全球渠道的企业,才能抓住新一轮周期增长窗口。三一海外布局、徐工矿山产品线、中联高端起重业务,都是提前布局收获周期红利的典型范例。

报告节选

三个皮匠报告自研库

八大板块,100+原创报告

定制报告品质

专属自研数据图表库

限时799/2年

报告下载

全文查阅