报告来源:本文主要基于野村2026年7月13日发布的《Victory Giant:Concerns about product delay and share loss overdone》翻译与整理。报告重点分析英伟达Rubin产品节奏、HDI PCB竞争、ASIC与光模块客户拓展,以及胜宏科技2026—2028年盈利预测变化。

本文内容基于最新专业机构报告翻译与整理,报告样本随机筛选,仅供信息交流,不构成投资建议。

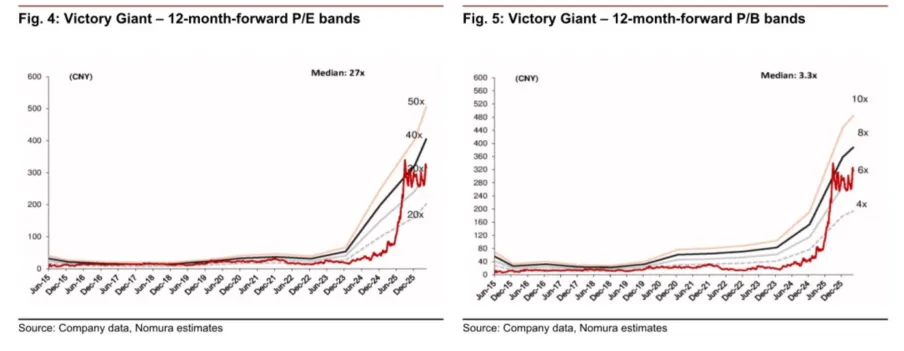

野村将胜宏科技H股目标价由479港元下调至447港元,但仍维持买入评级。该目标价基于公司2027年预测每股收益14.41元人民币,并给予约27倍市盈率,对应公司A股历史估值中枢附近。上述评级及目标价均为机构在报告发布时的观点,本文仅作报告内容整理,不代表本人投资建议。

【图:胜宏科技12个月前瞻市盈率和市净率区间】

一、市场在担心什么?产品延迟与份额流失

近期市场对胜宏科技的担忧,主要集中在两个方面。

第一,英伟达Kyber机架和背板方案可能延迟,进而影响Rubin平台相关PCB的出货节奏。

第二,英伟达可能推动供应链多元化,在Rubin计算托盘和HDI PCB环节引入更多供应商,胜宏科技的客户份额可能下降。

野村并没有完全否认这些风险。

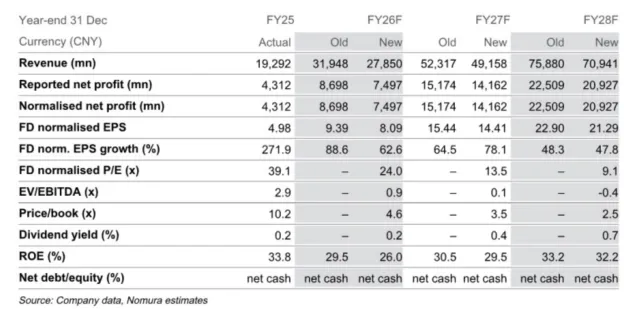

考虑到高端HDI产品爬坡速度可能慢于此前预期,以及核心AI客户订单竞争加剧,野村将胜宏科技2026—2028年收入预测下调约7%—13%,盈利预测下调约7%—14%。

但报告认为:

市场已经把“出货节奏推迟”,过度理解成了“产业地位和长期订单逻辑发生变化”。

二、Rubin可能推迟,但下半年放量方向没变

野村判断,胜宏科技面向英伟达Rubin GPU的PCB产品,可能已经在2026年年中开始出货,并有望在2026年下半年逐步放量。

Rubin相较此前平台,对PCB层数、材料、线宽线距和制造精度的要求进一步提高,单机PCB价值量也会继续上升。

因此,即便机架和背板方案出现调整,只要Rubin GPU本身继续进入量产,胜宏科技仍可能受益于:

产品价值量提升、HDI占比增加,以及高端PCB毛利率改善。

设备、材料、良率和客户认证构成了较高壁垒,并不是普通PCB产线扩产后就能迅速切入。胜宏科技已经形成的产能和工艺能力,仍是其争取GPU订单的重要资产。

三、HDI产能不是负担,而是稀缺资产

当前市场担心胜宏科技提前建设过多HDI产能,如果客户份额下降,新增产能可能无法被订单填满。但野村的判断正好相反:

在高端AI PCB供给仍然不足的背景下,提前建成并通过认证的HDI产能,本身就是稀缺资源。

GPU客户可能推动供应链多元化,但这并不等于胜宏科技订单绝对规模一定下降。

一方面,AI服务器市场本身仍在扩大;另一方面,高端PCB供给能力有限,客户增加供应商更主要是为了保障交付,而不是简单替换原有供应商。

野村预计,胜宏科技HDI业务2026—2028年收入复合增速可能达到约82%,到2028年占公司收入的比例可能达到约63%。

四、增长不再只靠单一GPU客户

野村认为,胜宏科技更重要的变化,是客户结构正在从单一GPU主线向更多AI硬件场景扩散。

ASIC客户——大型云厂商正在加快自研ASIC芯片部署。

ASIC服务器同样需要高层数、高密度和高可靠性的PCB。随着单芯片性能和机柜功率继续提升,ASIC系统也可能逐步增加HDI的使用比例。

野村预计,部分ASIC客户可能从2028年开始更大规模采用HDI,为胜宏科技打开GPU之外的第二条增长曲线。

光模块客户——800G和1.6T光模块仍处在需求快速增长阶段。

随着交换机速率升级,光模块PCB对高速材料、信号完整性和加工精度的要求继续提高。胜宏科技在光模块PCB市场的突破,有助于降低对单一计算客户的依赖。

野村预计,公司AI与高性能计算业务2026—2028年收入复合增速可能达到约77%,到2028年贡献公司总收入的约77%。

胜宏科技未来真正需要证明的,不只是能否保住英伟达份额,而是能否把GPU、ASIC和光互联三条需求同时转化为订单。

五、盈利预测下调,但增长斜率仍然很高

野村预计,胜宏科技收入将由2025年的约192.9亿元,增长至:

2026年约278.5亿元;

2027年约491.6亿元;

2028年约709.4亿元。

对应同比增长约为44%、77%和44%。

净利润则预计由2025年的约43.1亿元,提升至:

2026年约75.0亿元;

2027年约141.6亿元;

2028年约209.3亿元。

【图:胜宏科技盈利预测调整】

虽然野村下调了预测,但调整后的盈利增速仍然较高。

报告预计,公司毛利率可能由2025年的35.2%,提升至2026年的40.6%、2027年的43.8%和2028年的45.7%。

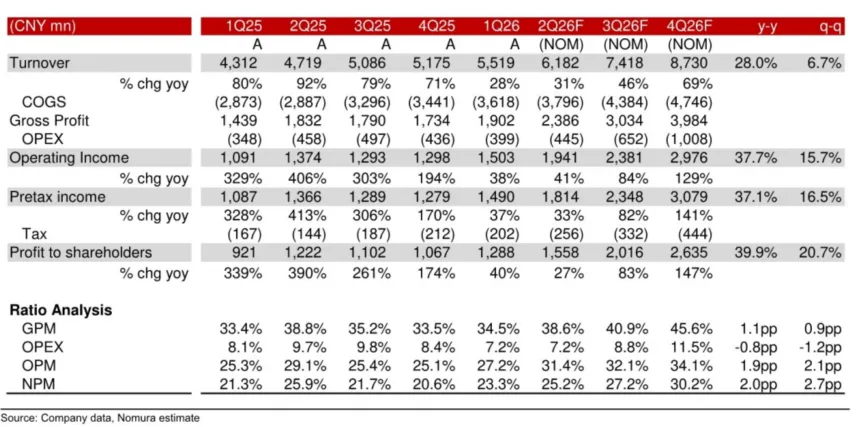

从季度节奏看,野村预计2026年下半年收入和利润增速可能逐季加快,Rubin和相关高端PCB出货是重要驱动力。

【图:胜宏科技季度盈利预测】

六、后续最该看什么?

第一,Rubin相关PCB是否在2026年下半年按计划放量。

第二,Kyber机架及背板方案的调整,究竟只是时间延迟,还是导致PCB价值量变化。

第三,核心GPU客户的供应商份额如何分配。

第四,HDI产能利用率、良率和毛利率能否持续提升。

第五,ASIC客户何时开始批量采用高端HDI PCB。

第六,800G和1.6T光模块PCB订单能否形成新的收入支柱。

详细报告&专业数据分析可关注星球账号或使用体验卡,正式成员可获得Semianalysis和Citrini Research 专业海外付费机构2026全年持续更新报告: