全球人形机器人行业研究报告(2026)——人形机器人市场规模和竞争格局

2026年,人形机器人行业正站在历史性的拐点之上。继2025年被广泛誉为“量产元年”后,行业彻底告别了单纯的技术验证与实验室演示阶段,加速向规模化生产与商业化落地的全新阶段迈进。人工智能大模型的突破性进展,特别是具身智能(EmbodiedAI)的蓬勃兴起,为人形机器人赋予了前所未有的认知、理解与自主决策能力,使其真正具备了适配复杂现实场景的“大脑”。与此同时,中国强大的高端制造供应链体系,从精密零部件加工到整机装配的全链条能力,为人形机器人的成本快速下降提供了坚实基础,让产品从实验室走向市场成为可能。第一章

行业基本概述

1.1人形机器人的定义及核心技术体系

1.2人形机器人行业发展历程

1.3人形机器人行业产业链分析

1.1 定义与核心技术

定义

人形机器人是人工智能(AI)与高端精密制造技术的终极融合体,是“具身智能”的物理载体。它不仅具备人类的外形特征,更拥有类人的感知、认知、决策和执行能力,能够突破预设程序的限制,在非结构化、动态变化的真实环境中自主感知、理解并完成复杂的实际任务。核心技术体系

感知系统:机器人的“五官”

融合多模态传感器,构建机器人对外界的感知能力,实现对环境的精准三维重建、物体识别、场景理解以及物理交互的触觉、力觉反馈,是机器人行动的基础。关键技术:3D视觉、激光雷达、IMU惯性导航、六维力/力矩传感器、高灵敏度电子皮肤等。决策系统:机器人的“大脑”

以具身智能大模型为核心,赋予机器人理解自然语言指令、自主规划任务路径、动态应对突发状况的能力,将高层语义转化为可执行的底层行动指令。关键技术:具身大模型(VLA)、大小脑协同架构、实时运动规划算法、多模态语义理解引擎等。执行系统:机器人的“骨骼肌肉”

机器人行动的物理基础负责将决策指令转化为精准的物理运动,实现稳定的双足行走、上下楼梯以及灵巧的手部操作精细抓取等复杂肢体动作。关键技术:高扭矩无框电机、精密谐波减速器、行星滚柱丝杠、仿生灵巧手、高刚度轻量化结构件等。1.2 行业发展历程

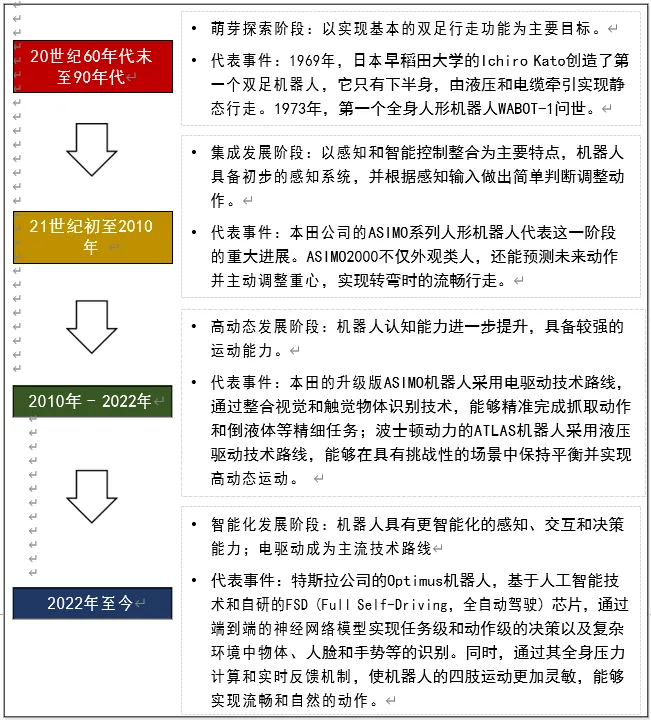

人形机器人行业历经从实验室探索到技术突破的关键阶段:2010年以前为早期探索期,以本田ASIMO为代表,聚焦基础行走能力验证,但技术复杂、成本高昂,仅停留在实验室展示阶段;2010-2022年迎来动态运动突破期,波士顿动力Atlas展现跑酷、后空翻等超强运动控制能力,但成本和噪音问题限制了其应用;2023年,特斯拉Optimus的直立行走等,指明了AI驱动和低成本量产的方向,行业即将迎来爆发期。1.3行业产业链分析

人形机器人产业链呈现“上游高价值、中游拼集成、下游定场景”的层级结构。上游核心零部件价值占整机成本超过50%,是技术壁垒最高的核心环节;中游聚焦本体制造与系统集成,核心竞争点在于软硬件协同能力与成本管控效率;下游是价值实现的关键,目前商业化落地的主战场集中在工业制造领域,同时服务、科研等场景正快速拓展。第二章

市场环境与竞争主体

2.1人形机器人行业的影响因素

2.2人形机器人行业行业波特五力分析

2.3境外主要企业介绍

2.4中国主要企业介绍

2.1 人形机器人行业影响因素

人形机器人行业发展受多维因素共同作用:驱动层面,AI技术突破赋予机器人感知与决策能力,全球劳动力短缺催生替代需求,叠加制造业升级与政策资本支持,行业发展动力强劲;制约层面,成本高企、电池续航瓶颈、核心技术尚未完全成熟及安全伦理问题,构成行业发展的现实障碍。机遇层面,新兴市场潜力巨大,应用场景从工业向服务、消费等领域持续拓展,技术迭代速度加快为行业带来新可能;挑战方面,市场教育成本较高,商业化落地模式仍在探索阶段,且国际竞争日趋激烈,行业需在突破技术与验证模式中稳步前行。

2.2 人形机器人行业波特五力分析

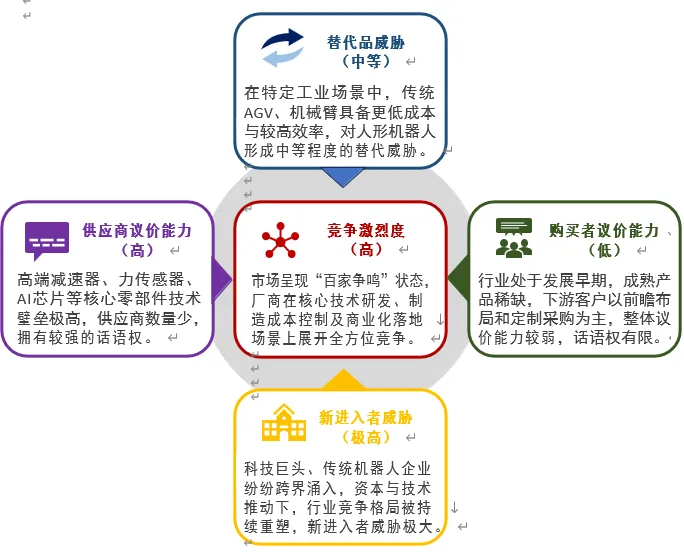

人形机器人行业的波特五力分析显示:行业正处于爆发前夜,竞争格局呈现高度动态化。上游核心零部件被少数企业垄断,供应商议价能力极强;下游市场尚处早期培育阶段,成熟产品稀缺导致购买者议价能力较弱。科技巨头与跨界玩家纷纷入局,新进入者威胁达到较高水平;特定工业场景中,传统AGV、机械臂仍是有力替代品,威胁程度中等。行业内竞争激烈,众多厂商在技术路线、成本控制与商业化落地层面展开全方位角逐,市场呈现“百家争鸣”的竞争态势。

2.3 境外主要企业介绍

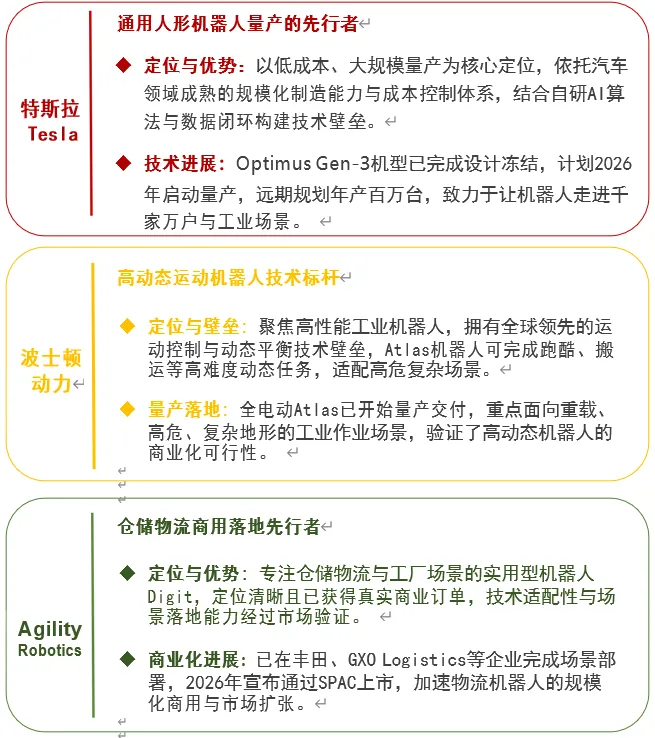

北美地区是全球人形机器人技术高地,巨头跨界入场与技术派领跑并行,商业化探索从实验室走向真实应用场景2.4 中国主要企业介绍

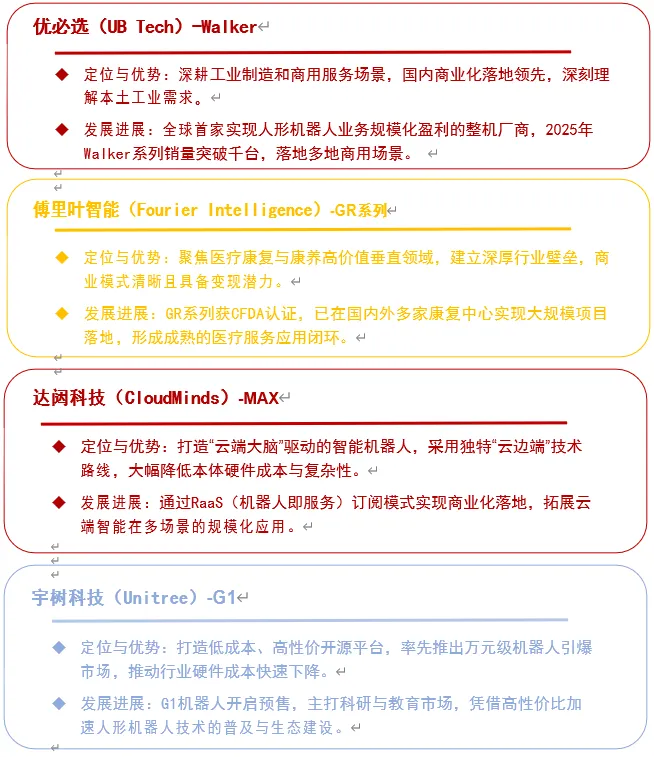

中国人形机器人企业依托本土供应链、场景优势与技术创新,在工业、医疗、云端及消费级市场形成差异化布局,商业化进程加速落地第三章

人形机器人行业的市场情况

3.1全球人形机器人行业市场规模

3.2中国人形机器人行业市场规模

3.3中国人形机器人应用场景分布

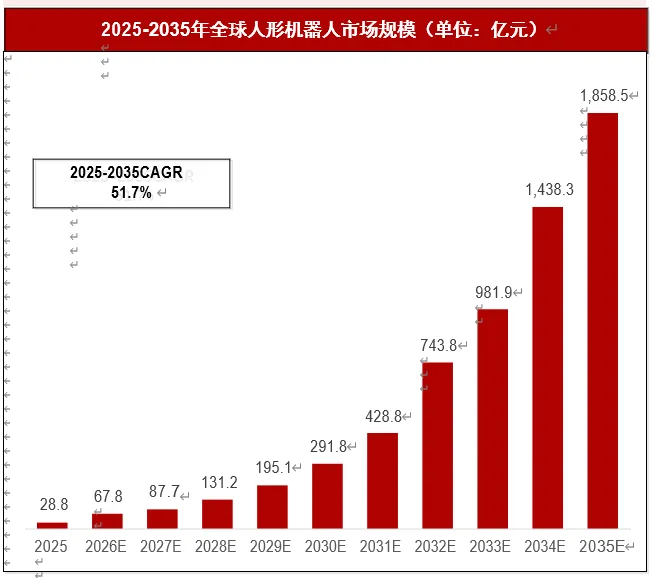

3.1 全球人形机器人行业市场规模

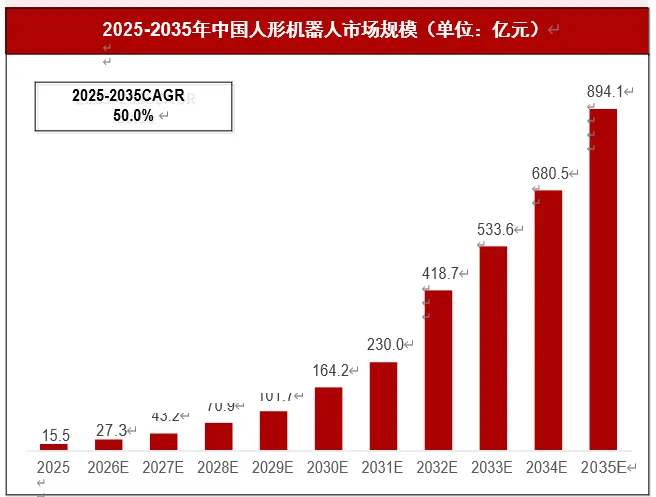

全球人形机器人市场正迎来爆发式增长阶段。2025年全球人形机器人市场规模为28.8亿元,预计2035年将增长至1,858.5亿元,2025-2035年复合增长率为51.7%,行业发展势能强劲。在技术突破、政策支持与应用场景拓展的共同驱动下,市场潜力亟待释放,将为产业链上下游带来大量发展机遇。3.2 中国人形机器人行业市场规模

国内通用大模型迭代落地、制造业转型升级、国家机器人扶持政策持续加码,叠加本土整机与核心零部件产业链快速成熟,共同驱动中国人形机器人行业迈入高速成长通道。我国既是全球人形机器人核心产能供给地,也是需求增长较快的单一市场,早期以科研试点、小批量验证采购为主。随着产品成本下行、运动与智能性能突破,2026年起商业化落地节奏显著提速,市场规模迎来加速扩容。2025年,我国人形机器人市场规模为15.5亿元,预计2035年将达到894.1亿元,2025-2035年复合增长率为50.0%。3.3 中国人形机器人应用场景分布

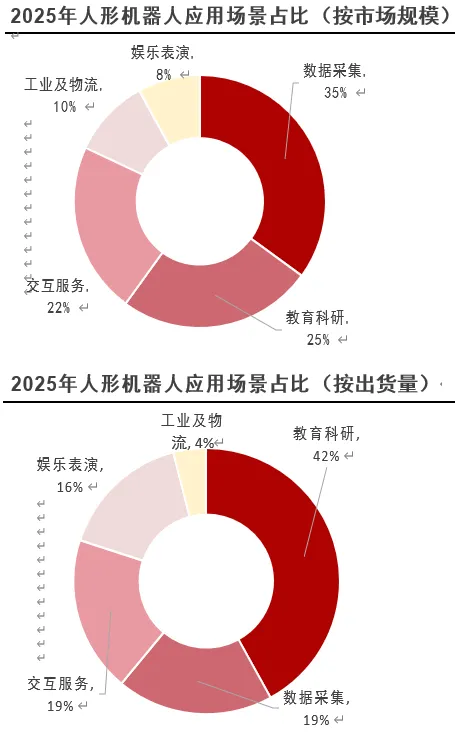

- 当前,我国人形机器人应用仍以数据采集、教育、科研场景为主。

- 按照市场规模,数据采集和教育科研市场占比达60%;按照出货量,教育科研和数据采集市场占比达61%。

- 教育科研方面,采购量大,但单次采购规模小,单价较低。

- 数据采集方面,采购金额大、服务占比高、单次采购规模多在百台以上。

第四章

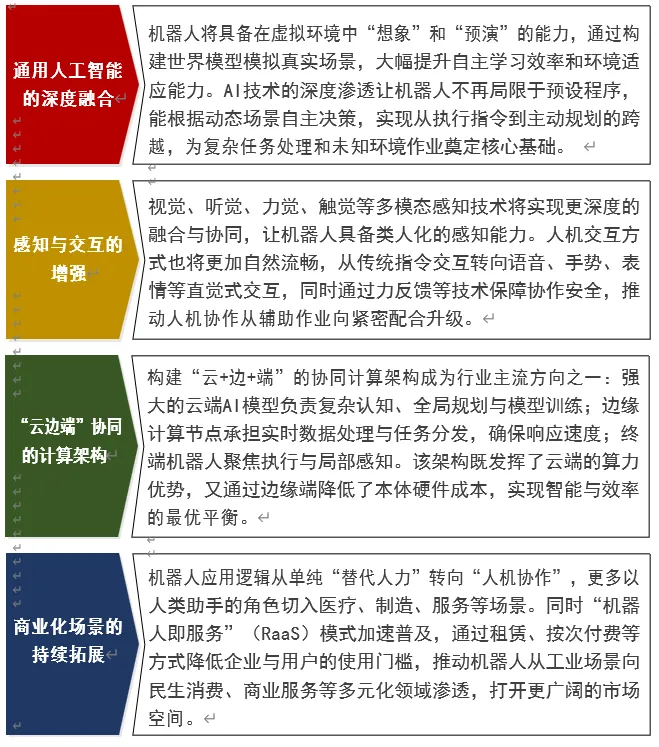

人形机器人行业挑战与发展趋势

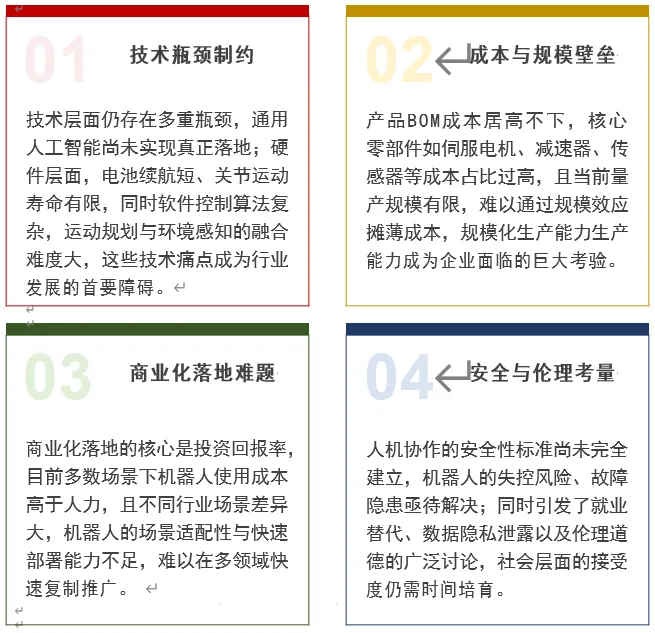

4.1行业面临的挑战

4.2行业发展趋势