HUAON

PART ONE

行业概述

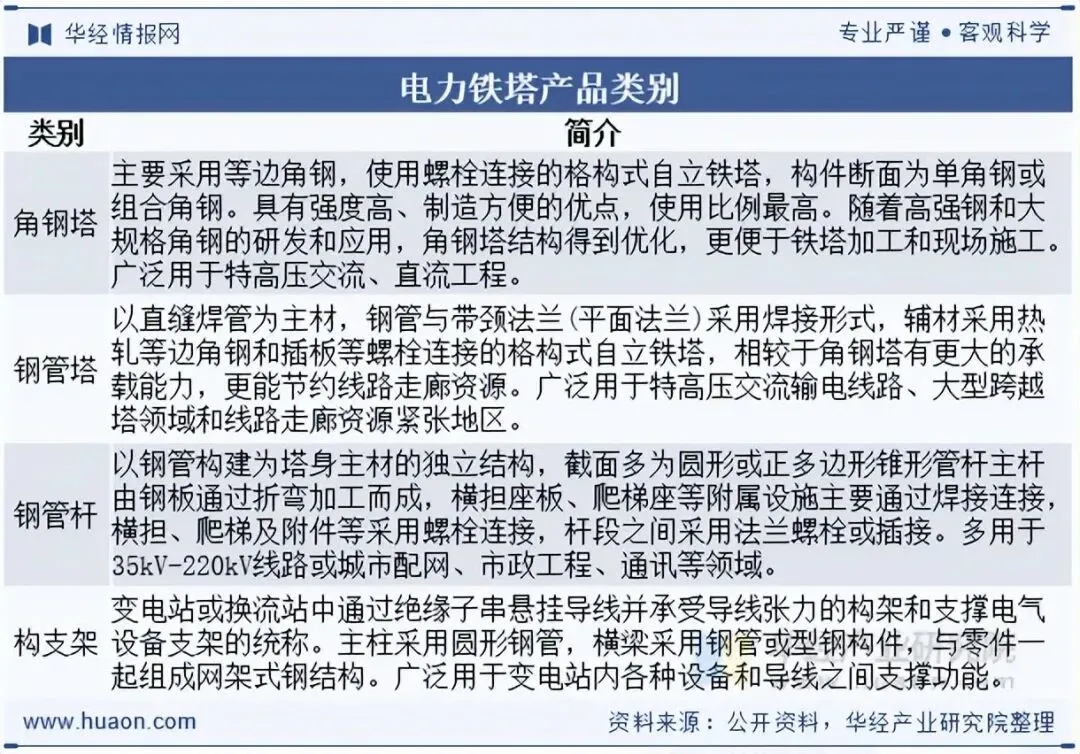

电力铁塔是架空输配电线路中的主要设备,其结构性能直接影响线路的安全性、经济性和可靠性,是电网建设和改造中不可或缺的重要组成部分。电力铁塔属于空间桁架结构,主要由等边角钢或组合角钢构成,杆件间的连接通常采用螺栓通过受剪力连接。按照产品特性与类型可分为角钢塔、钢管塔、钢管杆和变电构支架:

HUAON

PART TWO

行业发展背景

电力铁塔行业作为电力工业的伴生行业,一直占据重要的支撑性地位,广泛服务于国民经济和社会生活的基本领域,是国家基础设施建设和“新基建”的重要组成部分。为保证电力系统的安全稳定运行,国家相关部门也出台了一系列管理和规范电力铁塔制造业的法律法规及规范性文件。如《关于促进新能源消纳和调控的指导意见》《关于促进新能源集成融合发展的指导意见》《关于促进电网高质量发展的指导意见》等。

HUAON

PART THREE

产业链结构

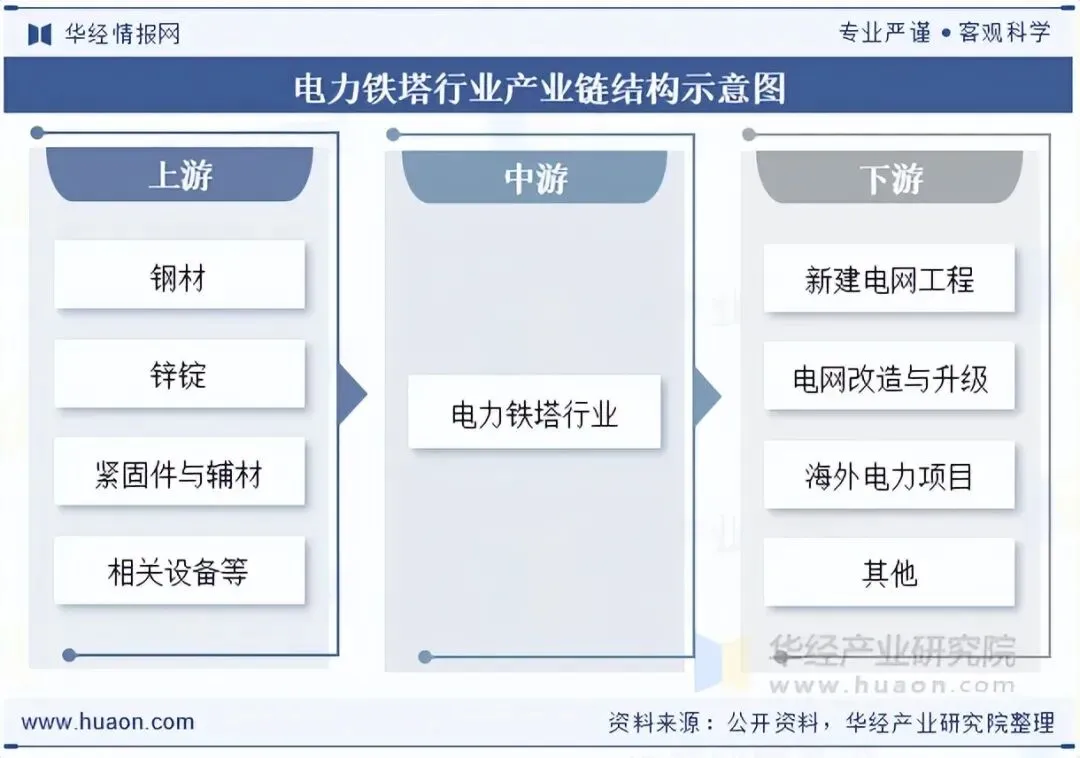

1、产业链结构图

电力铁塔行业产业链为原材料与基础设备供应,其中原材料包括钢材(角钢、板材、管材等)、锌锭、紧固件与辅材(螺栓、螺母、垫片)等,锌锭用于铁塔部件的热浸镀锌防腐处理,保障铁塔在户外环境下的耐腐蚀性。产业链中游为电力铁塔制造与集成环节。产业链下游应用场景包括新建电网工程、电网改造与升级、海外电力项目等。

2、中国全社会用电量及电网工程投资额

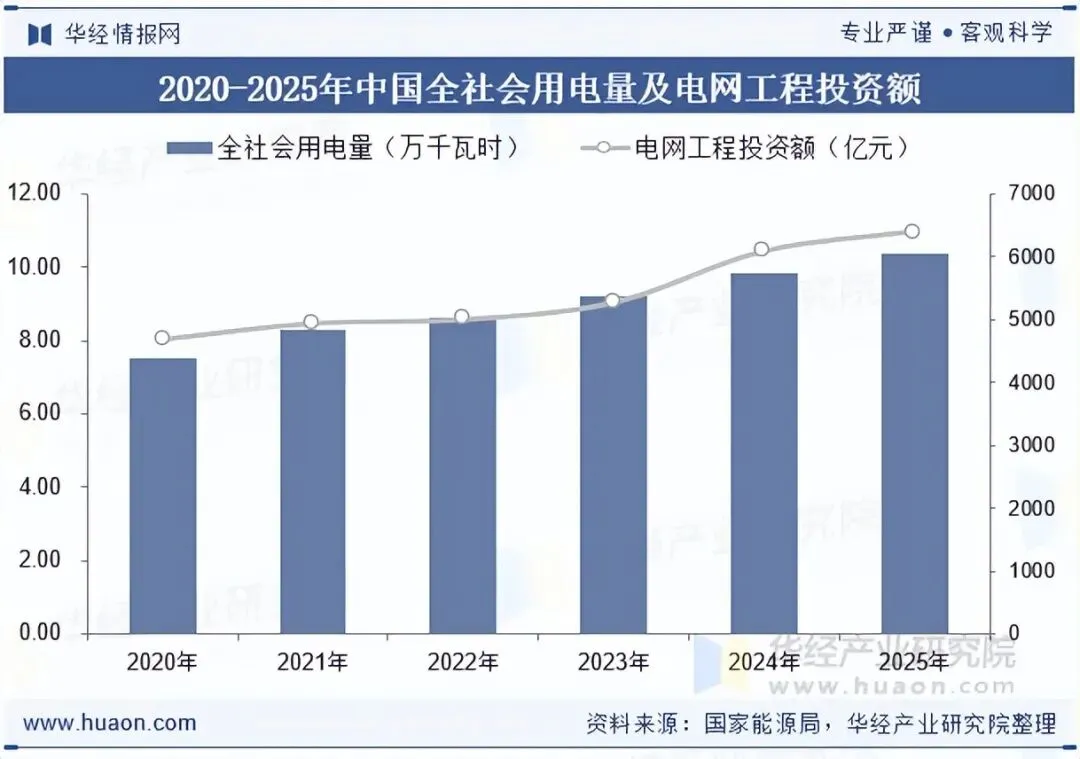

电力行业作为国民经济的基础工业,与经济增长相互促进。根据国家能源局最新数据显示,2025年,我国全社会用电量首次突破10万亿千瓦时,达到10.37万亿千瓦时。为满足电力消费需求,我国持续加大电网投资。2025年全国主要发电企业电网工程完成投资6395亿元,同比增长5.13%。逐年增长的用电需求为电力投资带来稳定内生需求,电网的稳定运行离不开电力铁塔的支撑。我国经济的持续稳定向好将驱动电力行业未来投资继续保持长期增长,庞大的电力投资为电力铁塔行业长期可持续发展奠定坚实的市场基础。

相关报告:华经产业研究院发布的《2026-2032年中国电力铁塔行业市场全景监测及投资规划建议报告》

HUAON

PART FOUR

市场发展现状

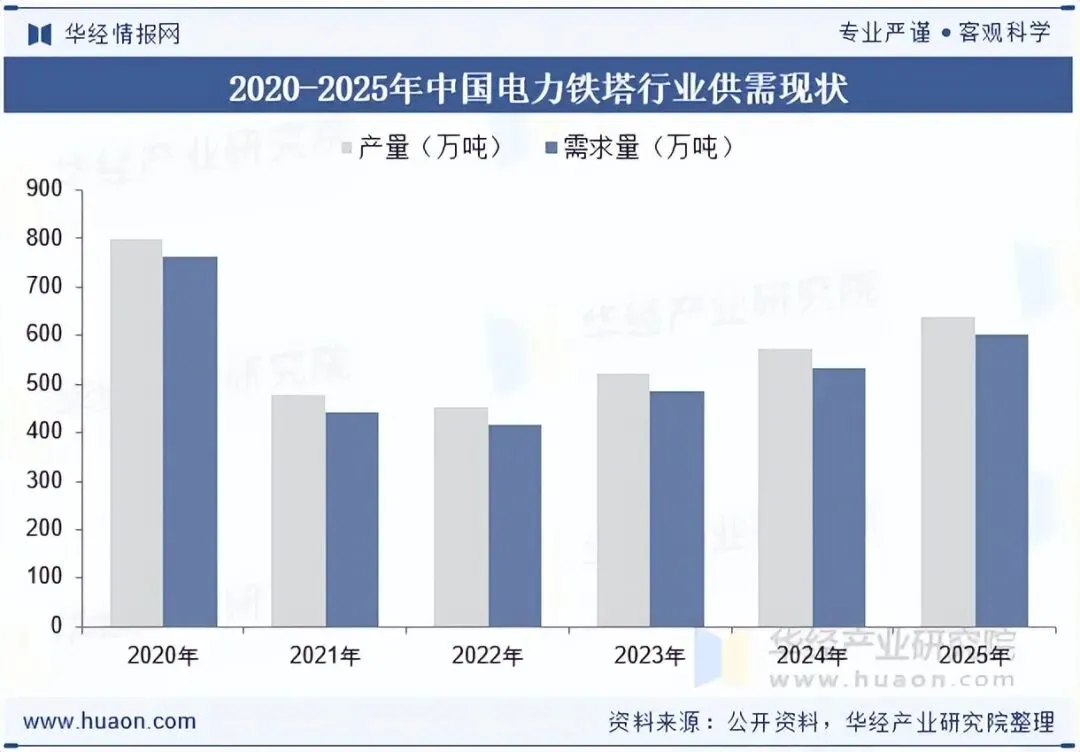

1、电力铁塔行业供需现状

电力铁塔作为电力系统和通信网络建设的基础设施,其质量和效率直接关系到整个电网的稳定运行和通信网络的畅通无阻。近年来,随着全球能源结构的转变和信息技术的快速发展,电力铁塔制造企业面临着更加激烈的市场竞争和更加严格的质量要求。据统计,截至2025年我国电力铁塔行业产量为638.8万吨,需求量为602.7万吨。

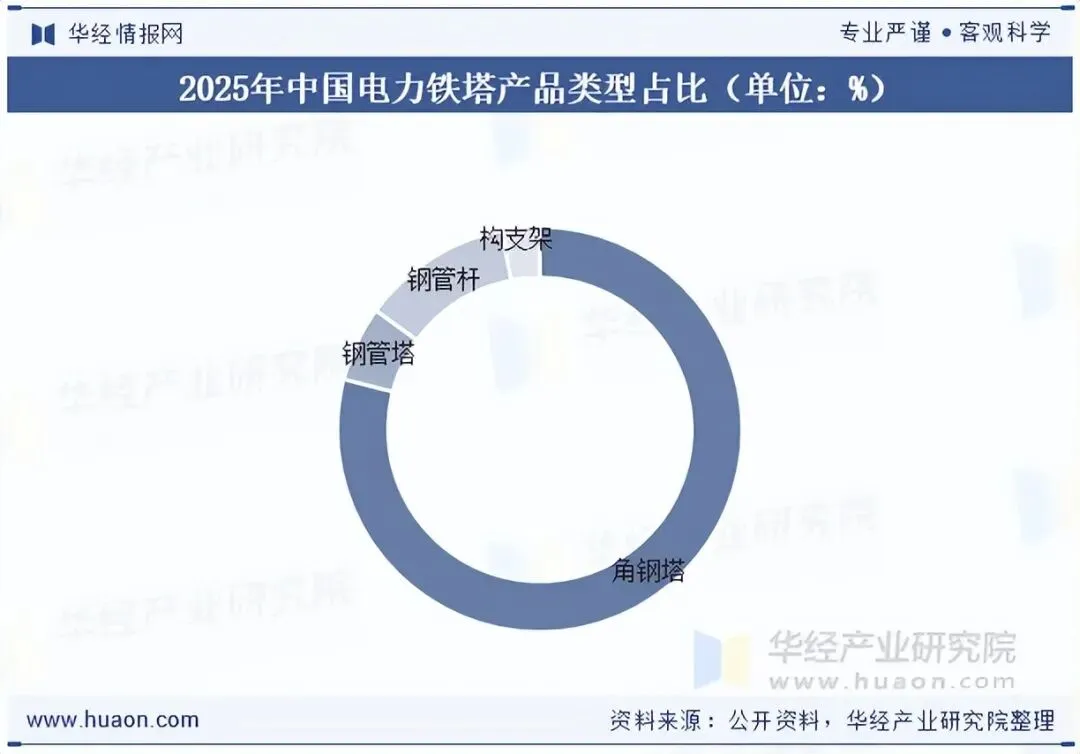

2、电力铁塔产品类型分布

我国电力铁塔市场需求以角钢塔占比最高。从特高压线路来看,直流工程主要以角钢塔为主,交流工程以钢管塔为主。据统计,2025年我国电力塔中角钢塔约占比79%,钢管塔约占比6%,变电构支架约占比3%,钢管杆约占比12%。

3、电力铁塔行业市场规模

我国电力资源与负荷分布不均衡的问题日益突出,提升跨区域电力调度能力成为解决这一问题的关键。电力铁塔作为电网建设的关键设备,承担着保障电网安全稳定运行的重要使命。据统计,截至2025年我国电力铁塔行业市场规模为590.65亿元,市场均价约为0.98万元/吨。

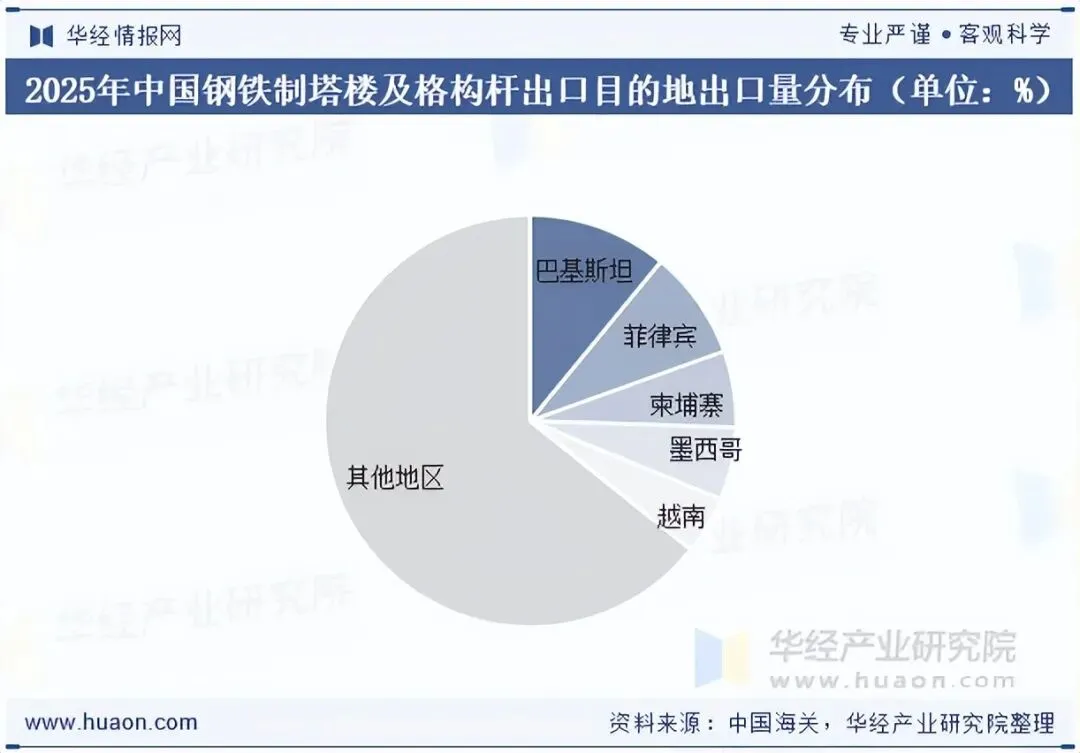

4、钢铁制塔楼及格构杆出口现状

出口方面,近年来随着“一带一路”等战略的持续推进,我国电力建设逐步向海外扩展,带动中国铁塔企业向海外拓展的步伐。据统计,2020-2024年我国钢铁制塔楼及格构杆出口量维持在30万吨/年水平,截至2025年我国钢铁制塔楼及格构杆出口增长至69.86万吨,同比增长83.57%,出口额为64.53亿元,同比增长68.77%。

从我国钢铁制塔楼及格构杆出口目的地出口量分布来看,2025年我国钢铁制塔楼及格构杆共出口至167个国家和地区,其中出口量排前五的地区分别为巴基斯坦、菲律宾、柬埔寨、墨西哥与越南,前五地区出口量合计占比35.75%,其他地区出口量占比64.24%。

HUAON

PART FIVE

竞争格局

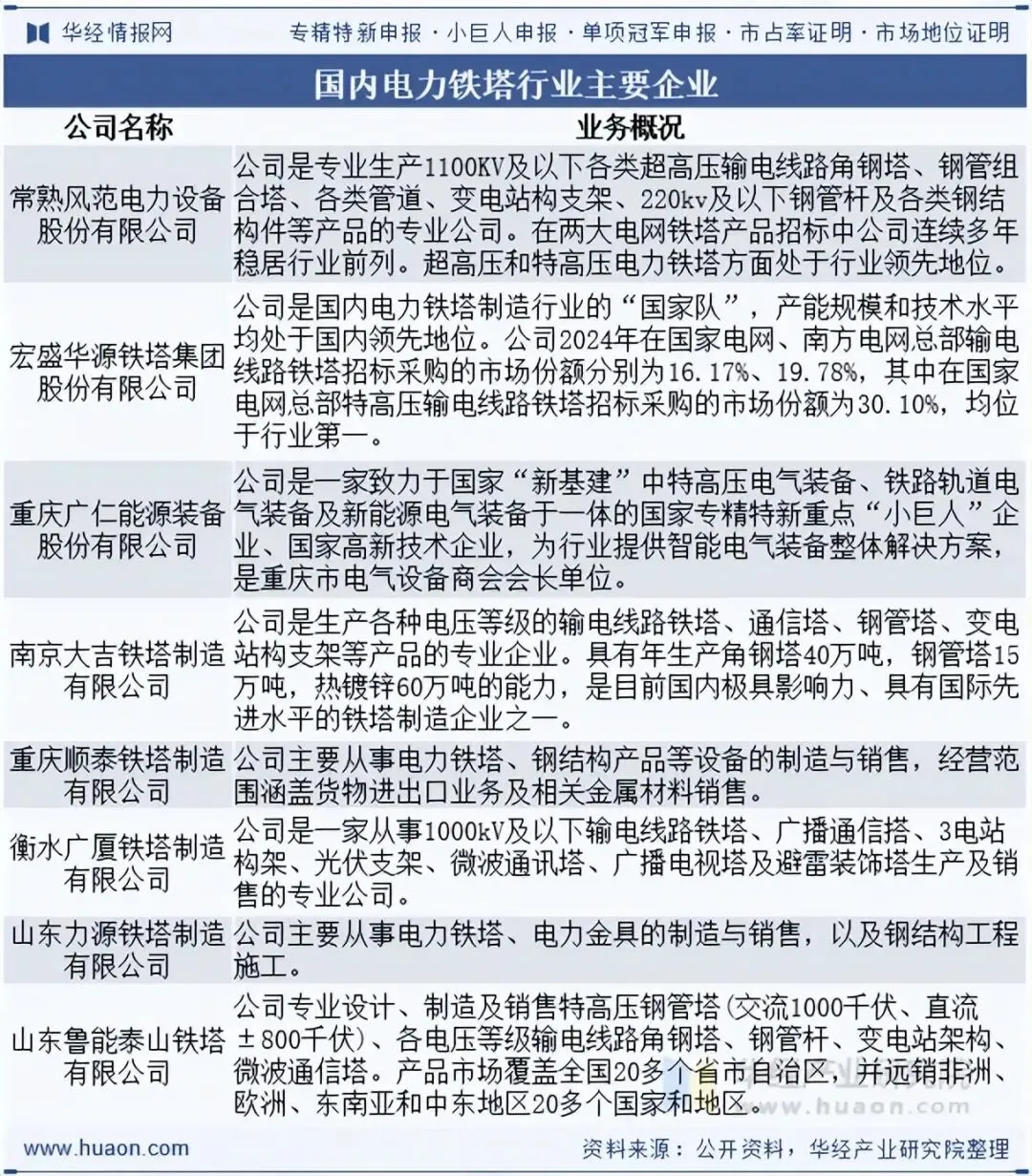

我国电力铁塔制造行业市场竞争两极分化,在角钢塔等低端电力铁塔市场,电力铁塔制造企业数量众多,但大部分企业规模都相对较小,企业技术力量也相对薄弱,企业间产品同质化严重,市场竞争相当激烈。而在高电压等级的高端电力铁塔市场,因用户对电力铁塔的安全性和稳定性有着严格的要求,同时,国家电网公司还采用集中规模招标采购制度,只有企业资金规模大、产品质量稳定可靠、企业技术先进的大型电力铁塔制造企业才能够参与招标,高端电力铁塔市场集中度相对较高。

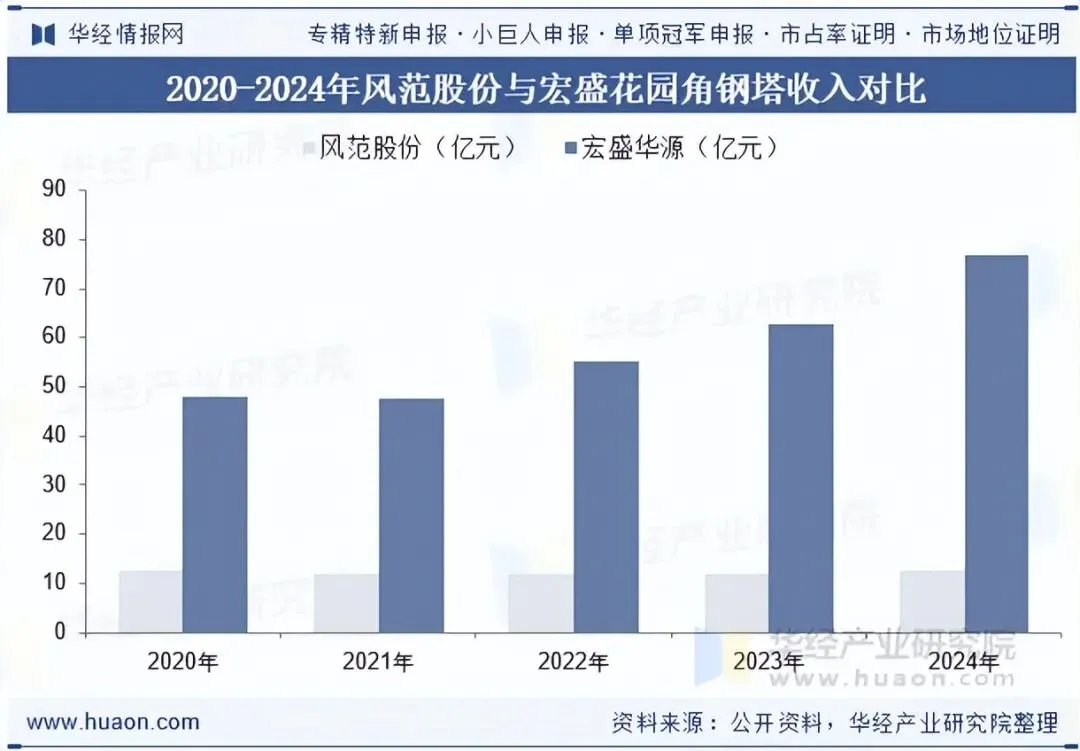

风范股份是国内少数几家能生产最高电压等级1100kV输电线路铁塔的企业之一,也是国内少数拥有自主知识产权并生产复合材料绝缘杆塔的企业,公司在超高压和特高压输电线路铁塔方面处于行业领先地位。据统计,2024年风范股份角钢塔业务收入为12.52亿元,同比增长4.57%。宏盛华源在国家电网、南方电网总部输电线路铁塔招标采购的市场份额分别为16.17%、19.78%,其中在国家电网总部特高压输电线路铁塔招标采购的市场份额为30.10%,均位于行业第一。据统计,2024年宏盛华源角钢塔业务收入为76.78亿元,同比增长22.23%。

HUAON

PART SIX

行业发展趋势

1、市场规模持续增长

从市场规模来看,电力铁塔行业近年来持续繁荣,这主要得益于电力基础设施的持续建设和优化升级,以及新能源发电设施的增加对特种铁塔的需求。据统计,中国电力铁塔行业市场规模持续增长,预计未来几年将保持稳定的增长态势。特别是特高压输电线路建设的不断推进,使得特高压输电线路铁塔市场正逐渐成为行业新的增长点。

2、技术创新不断进步

企业积极推进技术创新,如轻量化材料(如碳纤维)的应用和智能化设备的使用,以提高铁塔的承载能力和生产效率。此外,随着我国装备制造技术的进步和信息技术的发展,越来越多的铁塔企业开始探索产品加工制造的智能化转型,采用更多更先进的加工设备,不断采用更先进的技术,不断提高企业生产效率,提升产品质量。

3、维修及更换市场持续提升

新建线路是市场需求的主要来源,但维修及更换市场的占比也在持续提升。随着电网建设的不断深入和电力设备的老化,维修及更换市场的需求将进一步增加。同时,清洁能源的广泛应用,特别是风能、太阳能等可再生能源发电站的建设规模持续扩大,为电力传输系统带来了新的需求。

华经产业研究院对中国电力铁塔行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2026-2032年中国电力铁塔行业市场全景监测及投资规划建议报告》

华

经

情

报

网

www.huaon.com

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。