市场口径:有机IC封装载板+硅中介层+玻璃中介层

重要提示

本报告基于公开资料和研究机构数据整理。扩展总量仅计有机IC载板和独立中介层价值,不计晶圆、芯片、HBM、RDL中介层及完整先进封装服务收入;中国中介层规模为情景估算。预测不构成投资建议。

结论

201亿美元 2025全球扩展口径 有机载板149亿+中介层52亿 | 328亿元 2025中国需求估算 有机载板275亿+中介层约53亿 | 11.8% 全球2025—30 CAGR 2030F约351亿美元 | 728亿元 中国2030基准情景 中介层增量为模型估算 |

核心判断 扩展口径后,2025年全球市场约201亿美元,其中有机IC载板约占74%、硅中介层约占25%、玻璃中介层不足1%。AI/HPC带动的不只是FC-BGA载板,还包括承载逻辑芯片与HBM的硅中介层;玻璃中介层则处于导入期,短期规模小、长期选择权高。 |

1.全球扩展市场由2025年约201亿美元增至2030年约351亿美元,复合增速约11.8%。其中有机IC载板149亿→250亿美元,硅中介层约51亿→98亿美元,玻璃中介层约1.4亿→2.7亿美元。[1][2][17][18]

2.扩展口径不等于先进封装总市场:CoWoS/2.5D封装服务、晶圆、逻辑芯片、HBM和封测收入均被剔除,仅保留中介层本体或其专门市场口径,避免重复计算。

3.中国大陆2025年扩展需求基准估算约328亿元,合理区间约312—343亿元;2030年基准约728亿元,区间约705—757亿元。275亿元和596亿元仍是可追溯的有机载板基准,中介层增量为情景模型。[3]

4.定价权的真正载体是“已认证的高良率产能”。硅中介层和AI/HPC高端FC-BGA最强;玻璃中介层当前以联合开发、NRE和项目报价为主,尚未形成稳定行业ASP。

5.中国大陆有机载板进入规模化验证;硅中介层由盛合晶微等推进2.5D量产,玻璃中介层处于TGV、金属化和客户验证阶段。产业阶段和财务可比性差异很大,不能只看名义产能。[4][5][6][21][22]

备注: ① 有机载板市场;② 独立硅/玻璃中介层市场;③ 完整2.5D/3D先进封装服务市场;④ 中国大陆需求与中国大陆企业产值。扩展总量只做①+②,不做①+③。中国中介层因常被打包在晶圆级制造与封装服务中,采用区间和基准情景而非伪精确值。 |

目录

01 | 研究口径与方法 从有机载板扩展至硅/玻璃中介层,并建立防重复计算边界 |

02 | 全球市场:规模、周期与应用 201亿美元扩展市场,AI/HPC引领中介层与FC-BGA增长 |

03 | 竞争格局与主要玩家 载板厂、晶圆厂/先进封装厂与玻璃材料/TGV厂并存 |

04 | 定价权:谁能涨价、为什么 认证、良率、材料与客户集中度共同决定 |

05 | 中国市场:需求、应用与产业格局 有机载板基准+中介层情景,需求增速快 |

06 | 中国企业与国产化路径 有机载板规模化、硅中介层量产、玻璃中介层验证 |

07 | 展望、风险与行动建议 三种情景、跟踪指标及行业交流议题 |

08 | 附录:数据表与来源 核心数据口径、参考资料 |

01 口径与方法

1.1 产品定义:载板与中介层的扩展口径

本报告将“基板”定义为芯片封装内部的互连承载结构,包括有机IC封装载板,以及位于裸芯片与有机载板之间的硅中介层、玻璃中介层。三者均承担高密度互连与机械支撑,但材料、制造主体、计价方式和产业成熟度不同,因此先分项、再汇总。

纳入范围 | 典型材料/结构 | 主要用途 | 2025全球规模 |

有机IC封装载板 | ABF/BT增层;FC-BGA、FC-CSP、CSP/WB、SiP/ETS | CPU/GPU/ASIC、移动、存储、汽车、工业 | 约149亿美元 |

硅中介层 | 硅晶圆+TSV+亚微米/微米级RDL,可含无源器件 | AI/HPC逻辑芯片+HBM、网络ASIC、Chiplet | 约51亿美元 |

玻璃中介层 | 超薄玻璃+TGV+金属化/RDL,晶圆或面板形态 | CPO/射频、MEMS、超大尺寸2.5D/3D封装 | 约1.4亿美元 |

汇总公式 扩展市场规模=有机IC封装载板销售额+独立硅中介层价值+独立玻璃中介层价值。若中介层由晶圆厂/OSAT与封装服务打包报价,只抽取中介层专门市场口径,不叠加整套先进封装服务收入。 |

1.2 明确排除项与防重复计算

·普通刚性/柔性PCB:即使应用于服务器或汽车,也不计入封装基板市场。

·引线框架、陶瓷封装基板、散热基板:除非来源将其明确并入“IC substrate”,否则不纳入主口径。

·RDL中介层、硅桥/局部互连、晶圆级重布线:本次扩展未纳入,以保持用户指定的硅/玻璃中介层边界;CoWoS-R/L等不能整体计入。

·完整先进封装服务:不计CoWoS/2.5D/3D组装、键合、测试、晶圆加工的全包收入,也不计逻辑芯片、HBM和封装设备/材料销售。

·玻璃芯有机封装基板与玻璃中介层分开:前者是有机载板芯材路线,后者是带TGV/RDL的独立中介层;本报告扩展项只计后者。

1.3 数据处理原则

·全球规模优先采用Prismark等行业机构口径;中国细分采用公开招股书引用的Frost & Sullivan数据,并以企业年报交叉验证。

·硅中介层采用2024年45亿美元、2030年98亿美元及12.3% CAGR的专门市场序列,推算2025年约50.5亿美元;玻璃中介层采用2025年1.377亿美元、14.7% CAGR推算2030年约2.73亿美元,并以其他机构1.2—1.47亿美元的2024/2025数据交叉验证。[17][18][19][25]

·中国中介层没有公开且可与有机载板直接相加的权威序列。报告以全球规模、人民币兑美元7.2及中国需求份额情景估算:硅中介层2025年10%—18%、2030年15%—22%;玻璃中介层2025年10%—25%、2030年15%—30%。

·2025年既有实际值、估算值,也有年度预测值,统一标注为“2025E/实际-估算”;2026年以后统一标注为预测。

·人民币与美元仅按约7.2人民币/美元作方向性对比,不作为会计换算。

·企业份额按公开可比年份披露;中介层常按晶圆、面积、项目或封装服务打包计价,对未公开客户、产能和价格不作伪精确推断。

02 全球市场:规模、周期与应用

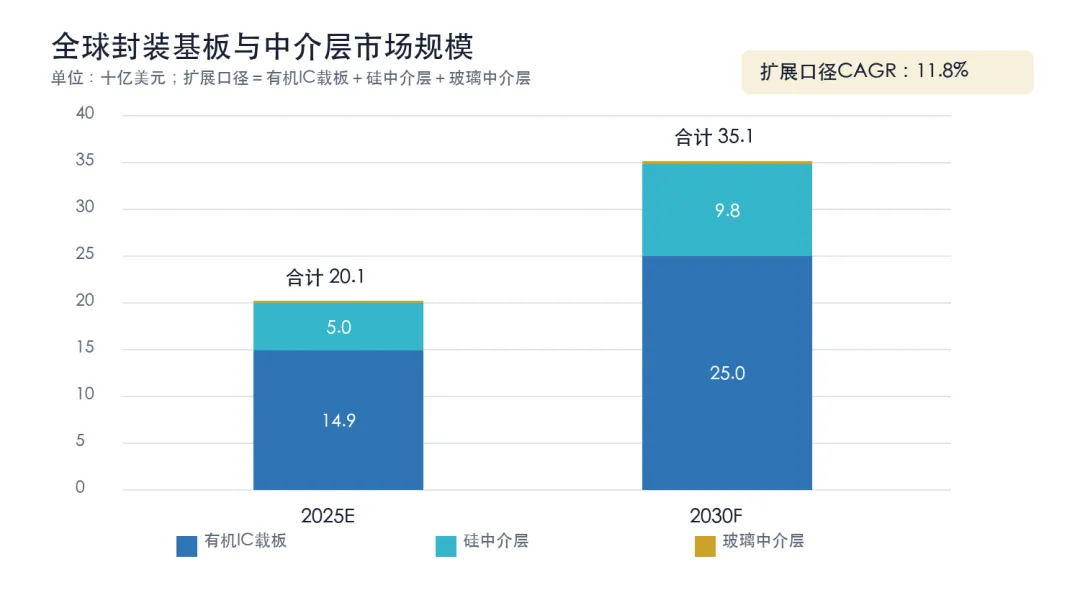

2.1 扩展口径:2025年约201亿美元,2030年约351亿美元

图1全球封装基板与中介层市场规模(2025E vs. 2030F)

来源:Prismark/Frost & Sullivan、Strategic Market Research、Stratistics MRC;本报告分项汇总。[1][2][17][18]

分项 | 2025E | 2030F | 2025—30 CAGR | 统计说明 |

有机IC载板 | 149亿美元 | 250亿美元 | 10.9% | FC-BGA、FC-CSP、CSP/WB、SiP/ETS等 |

硅中介层 | 约50.5亿美元 | 98亿美元 | 约14.2% | 由2024年45亿美元及12.3%报告增速推算2025 |

玻璃中介层 | 约1.38亿美元 | 约2.73亿美元 | 14.7% | TGV/玻璃中介层专门市场;仍处早期 |

扩展合计 | 约200.9亿美元 | 约350.7亿美元 | 约11.8% | 三项简单相加;排除完整封装服务和芯片价值 |

有机载板在2023—2024年经历消费电子去库存、产能释放和价格回调,2025年重新进入增长轨道;硅中介层受AI加速器、HBM和Chiplet的2.5D集成拉动,增速快于有机载板。玻璃中介层的绝对规模仍小,公开机构的2024/2025估值大多集中在1.2—1.47亿美元,适合作为‘产业化早期市场’观察,而不应与玻璃芯基板的远期潜在市场混用。[1][17][18][19][25]

规模判断 扩展后,2025年有机载板占约74.2%、硅中介层占约25.2%、玻璃中介层约0.7%;2030年三者占比分别约71.3%、27.9%和0.8%。中介层虽只贡献约四分之一规模,却集中在AI/HPC价值量和技术壁垒最高的环节。 |

2.2 增长不是平均分布:硅中介层与高端FC-BGA领跑

细分 | 2025—2030趋势 | 核心驱动 | 周期/供需特征 |

硅中介层 | 高增长 | AI GPU/ASIC+HBM、Chiplet、超高密度互连 | 晶圆级制造、TSV/RDL与封装平台绑定;有效产能集中 |

AI/HPC FC-BGA | 高增长 | GPU/ASIC、HBM配套、先进封装、高速交换 | 高层数、大尺寸、低翘曲;合格产能阶段性紧张 |

玻璃中介层 | 高增长、小基数 | CPO/射频、MEMS、超大尺寸2.5D封装探索 | TGV/金属化/可靠性验证期;项目制和小批量为主 |

通用计算/服务器FC-BGA | 稳健增长 | CPU升级、数据中心资本开支、800G/1.6T网络 | 平台迭代与双供并存 |

移动FC-CSP | 温和增长 | 高端智能手机、连接芯片、AI端侧SoC | 量大、客户集中、年度降价压力较强 |

成熟BT类CSP/WB | 低个位数至周期波动 | 存储、PMIC、显示驱动、模拟芯片 | 供应商较多,稼动率和库存周期影响大 |

2.3 主要应用领域与技术映射

应用领域 | 典型芯片 | 主流互连结构 | 关键要求 | 需求弹性 |

AI服务器/数据中心 | GPU、AI ASIC、CPU、交换芯片 | 硅中介层+高端FC-BGA | 超高密度逻辑-HBM互连、大尺寸、多层、低翘曲 | 最高 |

PC/通用服务器 | CPU、GPU、芯片组 | FC-BGA | 平台兼容、成本、稳定量产 | 中高 |

智能手机/终端 | AP、基带、连接/RF | FC-CSP、SiP | 薄型化、细间距、规模良率 | 中 |

存储 | DRAM、NAND、控制器 | WB-BGA、CSP、FC-BGA | 成本、封装堆叠、长期一致性 | 周期性强 |

汽车电子 | ADAS SoC、MCU、功率/传感器 | FC-BGA、FC-CSP、CSP | AEC-Q可靠性、长周期供货、失效率 | 中高 |

通信/网络/CPO | 交换ASIC、光通信DSP、硅光芯片 | FC-BGA;硅/玻璃中介层 | 高速信号、低损耗、光电共封、散热 | 高 |

MEMS/射频/传感 | RF器件、MEMS、生物传感器 | 玻璃中介层/TGV | 高频低损耗、微型化、可调CTE、气密/可靠性 | 中高、小基数 |

工业/医疗 | 控制器、FPGA、传感器 | FC-BGA、CSP | 长生命周期、可追溯性、稳定供应 | 中 |

TSMC官方资料显示,CoWoS-S以大面积硅中介层连接逻辑Chiplet与HBM,适用于AI和超级计算;玻璃TGV厂商则把高频低损耗、面板化和尺寸稳定性作为CPO、射频、MEMS及未来大尺寸封装的核心卖点。[20][23][24]

2.4 需求驱动从“数量”转向“面积×层数×难度”

·芯片尺寸和封装尺寸扩大:同等出货量下,载板面积消耗增加。

·I/O数量和互连密度提升:层数、微孔与细线宽要求提高,单片价值量提升。

·先进封装协同:Chiplet、2.5D/3D使中介层与有机FC-BGA成为配套关系;同一封装可能同时消耗二者。

·良率杠杆放大:大尺寸载板的缺陷概率与材料利用率更敏感,名义产能不能等同于有效合格产能。

03 竞争格局与主要玩家

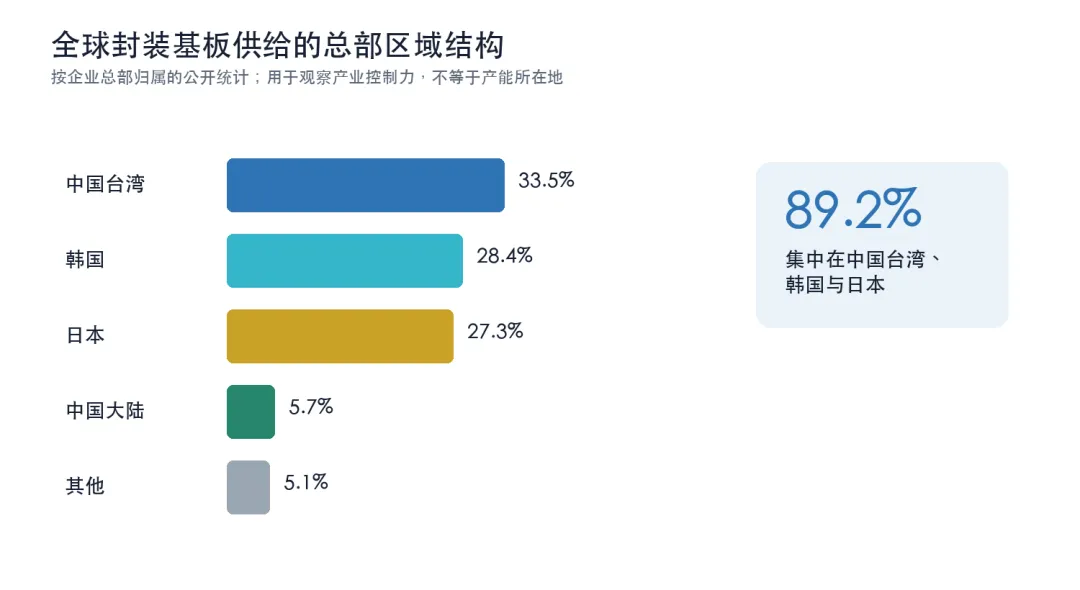

图2全球有机IC封装载板供给的总部区域结构

来源:中国台湾就业通/TPCA产业资料;仅代表有机载板,不含硅/玻璃中介层。[7]

有机载板长期由中国台湾、日本、韩国企业主导;硅中介层的控制点更多落在晶圆厂、先进封装厂及具TSV/RDL能力的中段晶圆制造企业;玻璃中介层则横跨特种玻璃、TGV加工、金属化/RDL和封装整合。扩展口径后,不能再用一张载板厂排名解释全部竞争格局。

3.1 有机IC载板主要玩家

总部地区 | 代表企业 | 优势品类/能力 | 典型竞争特征 |

中国台湾 | 欣兴电子Unimicron、南亚电路板、景硕 | ABF FC-BGA、FC-CSP、规模制造 | 客户覆盖广、产能弹性强、先进封装协同 |

日本 | 揖斐电Ibiden、新光电工Shinko、京瓷 | 高端FC-BGA、CPU/GPU平台 | 工艺与材料积累深,顶级客户认证壁垒高 |

韩国 | 三星电机、LG Innotek、大德、Simmtech | FC-BGA、移动/存储载板 | 与韩国半导体/终端生态协同,产品组合完整 |

欧洲 | AT&S | 高端FC-BGA、服务器/计算 | 欧洲高端工艺代表,在中国重庆设有重要产能 |

中国大陆 | 深南电路、兴森科技、珠海越亚等 | BT/FC-CSP、存储/射频/功率;FC-BGA加速导入 | 本地客户响应与国产替代优势,高端量产仍在爬坡 |

按公开的2022年可比数据,全球前十家封装基板企业合计份额约85%;欣兴电子约17.7%居首,其后包括南亚电路板、揖斐电、三星电机、新光电工、景硕、LG Innotek、AT&S、大德与Simmtech。由于企业重组、扩产和汇率变化,具体份额会年度波动,但“少数区域、少数合格供应商”这一格局仍稳定。[8]

3.2 硅中介层与玻璃中介层玩家地图

环节 | 代表玩家 | 能力/产品位置 | 定价与控制点 |

硅中介层/先进封装平台 | TSMC、Samsung、Intel、GlobalFoundries;中国大陆盛合晶微、长电科技等 | TSV硅中介层、2.5D/3D集成、逻辑+HBM/Chiplet封装 | 晶圆级工艺、掩模拼接、细线宽、TSV良率、先进封装平台与客户设计导入 |

玻璃材料与TGV | Corning、AGC、SCHOTT等 | 超薄玻璃、可调CTE、TGV/精密通孔、晶圆与面板形态 | 玻璃配方、平整度/TTV、微孔一致性、边缘强度与客户材料认证 |

玻璃中介层加工/整合 | Samtec、LPKF生态、研究机构及区域性加工商;中国大陆通格微等 | TGV金属化、RDL、多层线路、CPO/射频/MEMS/先进封装载板 | 孔金属化、铜填充、RDL良率、面板化、可靠性与客户联合开发 |

有机载板配套 | Ibiden、Unimicron、SEMCO、AT&S、深南电路等 | 中介层下方FC-BGA及系统级封装载板 | 大尺寸/高层数、低翘曲、与中介层和封装平台协同 |

玩家边界 TSMC等通常销售完整先进封装服务,而非公开拆分‘硅中介层单价’;Corning、AGC可能销售玻璃材料或TGV基板;通格微等覆盖TGV多层线路。报告把这些玩家按价值链位置列示,不把其公司总收入视为中介层市场收入。[20][21][22][23][24] |

3.3 头部企业竞争力不是单项指标

能力维度 | 头部企业的壁垒 | 对新进入者的影响 |

客户认证 | 与CPU/GPU/ASIC平台同步开发,认证常需约2年,高端可达2—4年 | 先建产能并不能自动获得订单;产品迭代可能快于认证 |

量产良率 | 数十道关键工序耦合,缺陷在大尺寸/高层数产品被放大 | 爬坡期材料、折旧和报废造成负毛利 |

材料协同 | ABF、低CTE玻纤布、超薄铜箔与化学品需共同优化 | 材料替代必须重新验证,供应链黏性高 |

工艺数据库 | 激光钻孔、镀铜、层压、对位、阻抗和翘曲的长期数据积累 | 难以通过单次设备采购复制 |

资本与周期 | 高资本开支、长建设和认证周期,需承受行业下行期低稼动率 | 资金成本与客户承诺决定项目生存能力 |

质量体系 | 车规/服务器长期可靠性、失效分析与追溯 | 一次重大质量事件可能使供应商退出平台 |

观察重点 行业排名只能解释一部分竞争力。更有意义的领先指标是:特定客户平台的认证状态、可量产层数/尺寸、关键线宽线距、良率、按期交付率、稼动率以及高端产品收入占比。 |

3.4 上游材料与设备对竞争格局的影响

有机载板依赖ABF类增层材料、低CTE玻纤布、超薄铜箔、干膜/阻焊、金盐和高精度曝光/钻孔/检测;硅中介层增加TSV刻蚀、绝缘/阻挡层、铜填充、CMP、临时键合与解键合;玻璃中介层则增加特种玻璃配方、激光/化学成孔、孔壁金属化、铜填充、边缘强化和面板级量测。三类产品的共同控制点是材料一致性、跨工序良率和客户认证,但设备生态与资本强度差异显著。[3][13][23][24]

04 定价权:谁能涨价、为什么

图3各细分市场的供应商定价权(研究判断)

来源:客户认证周期、供给集中度、技术门槛与企业盈利表现综合判断;玻璃中介层处于导入期,评分非稳定ASP。[3][4][5][6][20][21][22]

4.1 载板和中介层都没有统一“现货价”

有机载板通常按片、颗或面板报价;硅中介层常按晶圆、面积、光罩层数或与2.5D封装服务打包报价;玻璃中介层目前更多采用NRE+样品/项目报价。面积、层数、线宽/线距、TSV/TGV孔径与密度、表面处理、材料等级、测试要求、良率假设、光罩拼接、交付周期和年度降价机制都会改变价格。因此,行业交流应优先使用单位面积价值、NRE、ASP变化、产品组合和量产毛利率,而不是寻找一个统一单价。

定价因子 | 对单价/毛利的方向 | 原因 |

面积与层数上升 | 显著正向 | 材料与工序增加,面板利用率下降 |

TSV/TGV密度与细线宽提升 | 显著正向 | 刻蚀/成孔、金属化、RDL与检测难度增加,良率敏感 |

线宽/线距更细、微孔更多 | 正向但取决于良率 | 设备与对位要求提高,报废风险增加 |

大尺寸、低翘曲 | 显著正向 | 热机械难度高,有效合格产能有限 |

金盐/铜/基材上涨 | 毛利负向;若短缺可部分转嫁 | 长协和年度议价造成传导滞后 |

高稼动率与良率提升 | 毛利显著正向 | 折旧摊薄、报废下降、急单溢价 |

客户双供与年度降价 | 价格负向 | 大客户集中采购并推动成本下降 |

4.2 定价权的四个层级

6.第一层:设计导入权。中介层通常在芯片、HBM与封装架构早期共同设计;有机载板也需同步材料、层叠和可靠性验证。一旦平台量产,替换需要重新设计或认证。

7.第二层:有效产能稀缺。真正稀缺的是达到客户标准的良率和交付能力,而非厂房公告中的理论平方米数。

8.第三层:产品组合与客户组合。AI/HPC高端产品占比越高、单一客户依赖越低,供应商越能保留价格与产能配置主动权。

9.第四层:成本转嫁与现金流。能够锁定材料、维持高稼动率并承担扩产前置投入的企业,更能穿越周期。

4.3 谁掌握定价权:链条视角

参与者 | 定价权来源 | 对基板厂的约束/机会 | 综合判断 |

高端芯片设计商/平台客户 | 采购规模、平台定义、双供策略 | 可要求年度降价;但高端合格产能不足时需锁产能 | 很强,供需紧时与头部基板厂相互制衡 |

晶圆厂/先进封装平台 | 硅中介层、TSV/RDL、键合与封装工艺的一体化 | 可将中介层与封装服务打包,掌握工艺界面和产能分配 | 硅中介层环节很强 |

头部高端载板厂 | 客户认证、良率、工艺数据库、交付纪录 | 可获得更优产品组合和扩产承诺 | 强 |

玻璃/TGV供应商 | 特种玻璃、精密成孔、金属化和早期共同开发 | 技术稀缺,但需求尚小、标准未定,议价依赖具体项目 | 潜在强,当前波动大 |

新进入/爬坡载板厂 | 本地服务、政策与价格 | 以价格换认证,折旧与报废压力大 | 弱至中 |

关键材料厂 | 专用配方、认证黏性、供给集中 | 材料涨价或短缺会挤压载板/中介层毛利 | 部分品类很强 |

用财务数据验证定价权 深南电路2025年封装基板收入同比增长30.8%,毛利率提升至22.58%,反映产品结构、稼动率和量产效率改善;兴森科技、珠海越亚的部分FC-BGA项目在爬坡阶段仍出现负毛利。结论不是“FC-BGA天然高利润”,而是只有完成认证和良率爬坡后,技术溢价才会转化为财务回报。[4][5][6] |

05 中国市场:需求、应用与产业格局

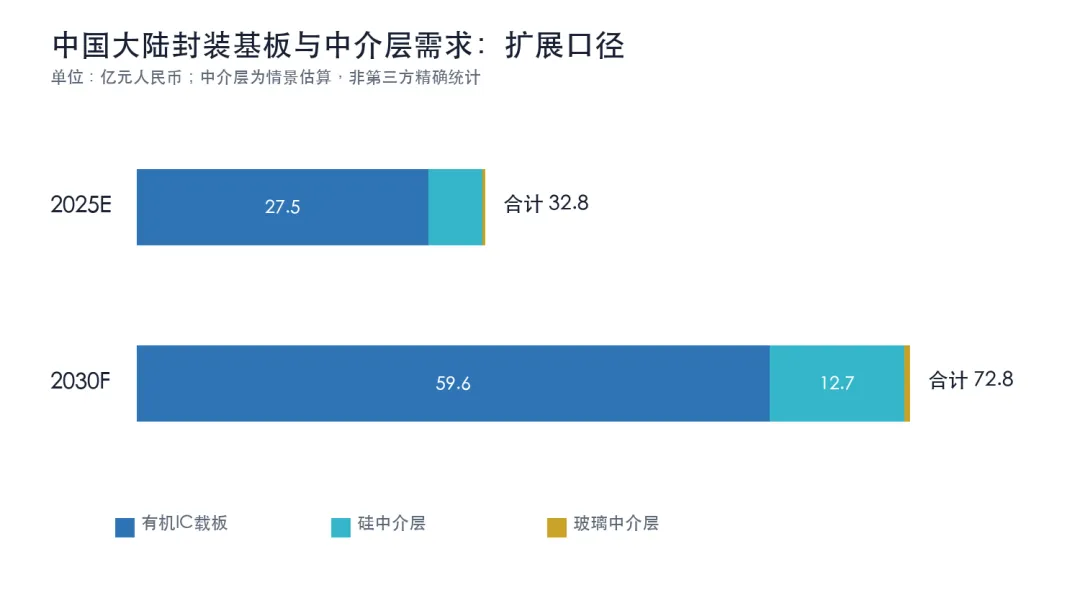

5.1 中国大陆扩展市场:2025年基准约328亿元

图4中国大陆封装基板与中介层需求(2025E vs. 2030F)

来源:有机载板采用Frost & Sullivan;中介层为本报告情景模型。[3][17][18]

分项 | 2025E基准 | 2025合理区间 | 2030F基准 | 2030合理区间 | 口径 |

有机IC载板 | 275亿元 | 公开序列 | 596亿元 | 公开序列 | 中国大陆客户需求额 |

硅中介层 | 约51亿元 | 36—66亿元 | 约127亿元 | 106—155亿元 | 全球规模×7.2×中国需求份额情景 |

玻璃中介层 | 约2亿元 | 1—2.5亿元 | 约5亿元 | 3—6亿元 | 早期市场;区间反映导入速度不确定性 |

扩展合计 | 约328亿元 | 312—343亿元 | 约728亿元 | 705—757亿元 | 分项相加,不含完整封装服务 |

中国中介层交易常嵌入晶圆级中段制造、先进封装或进口器件供应链,缺少独立、连续、可审计的市场序列。因此,275亿元和596亿元仍是中国有机载板的可追溯基准;328亿元和728亿元是扩展口径的基准情景,适合战略交流与敏感性分析,不宜作为企业收入审计口径。

5.2 有机IC载板内部结构:FC-BGA贡献最大增量

中国大陆有机载板市场预计由2021年的191亿元增至2025年的275亿元;2026—2030年预计由333亿元增至596亿元,复合增速15.7%。到2030年,FC-BGA约239亿元,占比升至约40%,成为最大单一品类;FC-CSP约188亿元,仍是重要基本盘。[3]

品类 | 2025规模(亿元) | 2025占比 | 2030F规模(亿元) | 2030F占比 | 2026—30 CAGR |

FC-BGA | 77 | 28.0% | 239 | 40.1% | 25.4% |

FC-CSP | 91 | 33.1% | 188 | 31.5% | 13.9% |

CSP/WB | 74 | 26.9% | 115 | 19.3% | 7.4% |

其他 | 33 | 12.0% | 54 | 9.1% | 约10% |

合计 | 275 | 100% | 596 | 100% | 15.7% |

5.3 应用结构:AI/数据中心同时拉动载板与中介层

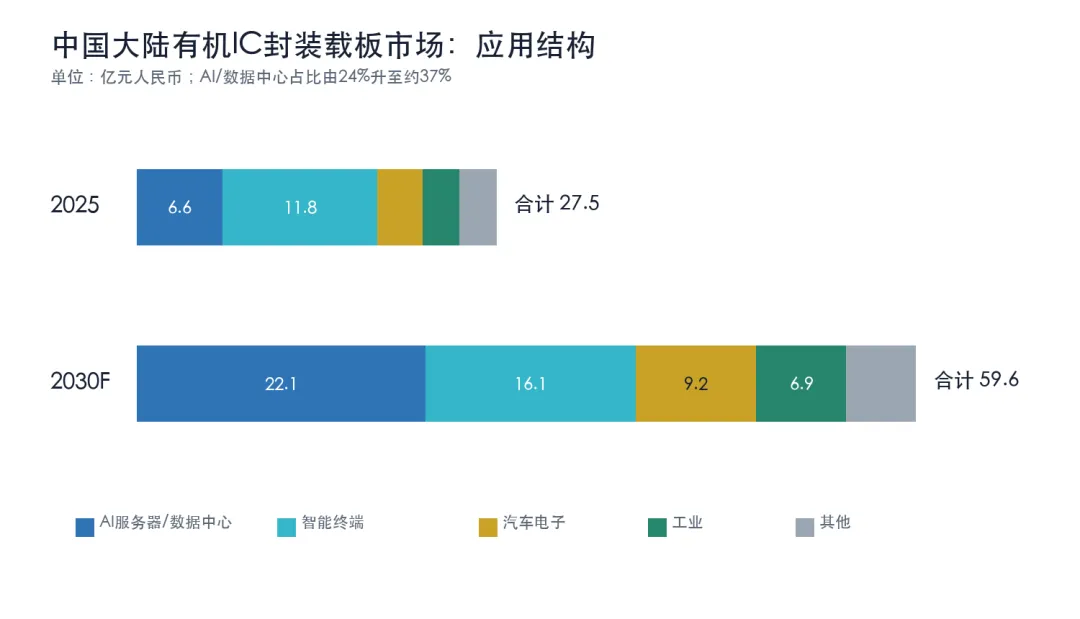

图5中国大陆有机IC封装载板应用结构(2025 vs. 2030F)

来源:Frost & Sullivan数据(引自港交所招股文件);本图仅含有机载板。[3]

2025—2030年,中国AI服务器/数据中心载板市场预计由66亿元增至221亿元,增加155亿元,占总市场增量近一半;汽车电子由35亿元增至92亿元,工业由28亿元增至69亿元。智能终端仍是规模最大的传统应用,但占比由约43%下降至约27%。[3]

应用 | 2025规模 | 2030F规模 | 增量 | 增长逻辑 |

AI服务器/数据中心 | 66亿元 | 221亿元 | +155亿元 | 国产算力、云厂商资本开支、GPU/ASIC与交换芯片价值量 |

智能终端 | 118亿元 | 161亿元 | +43亿元 | 手机/可穿戴更新、端侧AI;量大但价格压力强 |

汽车电子 | 35亿元 | 92亿元 | +57亿元 | ADAS、域控、舱驾融合、连接与功率管理 |

工业 | 28亿元 | 69亿元 | +41亿元 | 自动化、能源、电力电子、长生命周期 |

其他 | 28亿元 | 约53亿元 | +25亿元 | 存储、通信、医疗及多样化应用 |

中介层应用叠加 硅中介层的中国需求主要增量预计来自AI GPU/ASIC+HBM、网络交换和Chiplet;玻璃中介层的早期订单更可能来自CPO/射频、MEMS/传感与小批量先进封装验证。由于缺少中国分应用公开序列,报告不把情景估算强行拆成看似精确的应用份额。 |

5.4 中国需求强、供给能力分层:结构性缺口仍大

约23% 中国扩展需求/全球 328亿元÷全球约1447亿元 | 约5.7% 大陆总部企业有机载板份额 仅有机载板、总部归属口径 | 1家 大陆硅基2.5D量产公开口径 盛合晶微官方截至2024年表述 |

按扩展口径,2025年全球约201亿美元、折合约1447亿元人民币,中国大陆需求基准328亿元,约占23%。有机载板方面,中国大陆总部企业全球份额约5.7%;硅中介层方面,盛合晶微官方称其截至2024年是中国大陆唯一能够量产硅基2.5D封装方案的供应商;玻璃中介层方面,本土企业仍以TGV多层线路、样品和应用验证为主。[7][21][22]

5.5 中国市场的竞争层次

层次 | 代表主体 | 主要产品/位置 | 竞争状态 |

本土规模化龙头 | 深南电路 | 存储、FC-CSP、FC-BGA逐步放量 | 收入与毛利改善,具备多基地与客户认证基础 |

本土加速扩张 | 兴森科技、珠海越亚 | FC-BGA、FC-CSP、ETS/Coreless、射频/功率 | 收入增长快,部分新产线仍在良率与盈利爬坡 |

硅中介层/2.5D | 盛合晶微、长电科技等 | TSV硅中介层、SmartPoser/2.5D封装、Chiplet整合 | 已有量产与平台能力披露;收入多与封装服务打包 |

玻璃中介层/TGV | 通格微、沃格光电生态及科研/设备企业 | TGV多层线路、CPO/射频/MEMS与先进封装载板 | 产业化早期,重点验证通孔、金属化、可靠性和客户批量 |

本土细分/项目型 | 普诺威、博敏、安捷利美维等 | SiP/ETS、存储/射频、先进线路与新项目 | 在细分领域切入,规模与高端客户验证需持续观察 |

境外总部在华产能 | AT&S重庆、欣兴/群策、三星电机等 | 高端FC-BGA、FC-CSP及大客户配套 | 技术与客户优势强,是中国市场重要供给者 |

公开份额的正确读法 某公开行业报告显示,2025年中国市场前三家供应商份额约15.1%、12.5%和10.3%,其余企业合计62.1%;其中15.1%与深南电路2025年封装基板收入/中国市场规模的比例基本一致。该排名包含境外总部企业在中国市场的销售,不等同于本土企业排名。[3][4] |

06 中国企业与国产化路径

6.1 核心企业经营与能力进展:三条技术路线处于不同阶段

企业 | 2025封装基板相关表现 | 能力侧重点 | 需要持续验证 |

深南电路 | 封装基板收入41.48亿元,同比+30.8%;毛利率22.58%,同比+4.43pct | 存储、FC-CSP;FC-BGA已实现最高约22层产品量产 | 高端CPU/GPU平台认证、产品结构持续升级 |

兴森科技 | IC封装基板销售约16.7亿元,同比约+49.7%;半导体业务仍受新产线爬坡拖累 | FC-CSP/存储与广州FC-BGA扩产 | 高端产线良率、稼动率、毛利转正节奏 |

珠海越亚 | 功率管理类产品具一定盈利;FC-BGA爬坡期毛利承压 | Coreless/ETS、射频模块、FC-BGA | 大客户认证、FC-BGA量产与现金流 |

盛合晶微 | 官方称截至2024年为大陆唯一可量产硅基2.5D方案的供应商;已发布3倍光罩TSV中介层 | 12英寸中段晶圆、SmartPoser-Si/RDL、Chiplet多芯片集成 | 中介层与封装服务收入拆分、先进客户平台、良率与产能利用 |

通格微/沃格光电生态 | 官网披露TGV巨量通孔、PVD、高精密布线及玻璃基多层线路产品 | 玻璃中介层/先进封装载板、CPO/射频、MEMS/传感 | 从样品/项目向稳定批量、TGV金属化良率与可靠性 |

普诺威/崇达体系 | 聚焦SiP/ETS等薄型、高密度产品 | 射频、模块、细线宽/薄型载板 | 规模化与客户集中度 |

博敏/安捷利美维等 | 推进封装基板或类载板项目 | 存储/射频/先进线路切入 | 项目边界、实际产出、认证与资本效率 |

以上收入和能力不能直接横向比较:有机载板企业以产品销售为主,硅中介层常与晶圆级制造/封装服务打包,玻璃中介层处在导入期。行业交流应将‘材料/样品能力、全流程验证、小批量、量产、正毛利’五个阶段严格分开。[4][5][6][21][22]

6.2 国产化的真实瓶颈

瓶颈 | 表现 | 为什么难 | 可量化验证指标 |

高端客户认证 | 导入周期约2年,CPU/GPU可达2—4年 | 需要跨批次、跨温度、长期可靠性数据 | 认证阶段、平台数量、量产客户数 |

大尺寸/高层数良率 | 翘曲、层间对位、微孔与电镀均匀性 | 缺陷概率随面积和工序数放大 | 一次合格率、报废率、返工率 |

TSV硅中介层 | 深孔刻蚀、绝缘/阻挡层、铜填充、CMP、临时键合与超薄晶圆 | 晶圆级工艺链长,需与芯片/HBM/封装平台共同优化 | TSV良率、最大光罩倍数、RDL线宽线距、量产平台 |

TGV玻璃中介层 | 玻璃配方、微孔一致性、孔壁金属化、铜填充、边缘强度与面板翘曲 | 材料脆性与金属/玻璃界面可靠性仍需长期验证 | 通孔缺陷率、填充空洞率、热循环/跌落、批量尺寸 |

材料体系 | ABF、玻纤、铜箔、化学品需共同匹配 | 替换一种材料可能触发全套可靠性验证 | 国产材料认证率、双供比例 |

设计协同 | 缺少早期design-in与封装共同设计经验 | 量产问题往往在结构设计阶段已被锁定 | 共同开发项目数、NPI周期 |

设备与量测 | 高精度曝光、钻孔、检测与翘曲量测依赖高端设备 | 精度、稳定性和数据闭环要求高 | 关键设备国产化率、OEE、Cpk |

资本效率 | 建厂、爬坡、认证时间长 | 低稼动期折旧与现金消耗大 | 稼动率、单位折旧、经营现金流 |

6.3 建议的国产化优先级

10.先客户、后产能:以已确认平台和共同开发为前提分阶段扩产,避免用名义产能替代有效需求。

11.先良率、后极限参数:把跨批次稳定性、翘曲、可靠性和交付作为第一经营指标,再追求实验室最小线宽/最高层数。

12.聚焦高价值的可进入市场:从网络、国产服务器、汽车/工业、存储和特定ASIC平台形成量产闭环,再扩展到最顶级GPU/CPU。

13.硅中介层走‘平台化量产’:围绕TSV+RDL+键合/组装建立可复用PDK、设计规则和已验证HBM/Chiplet组合,而非只提供单片加工。

14.玻璃中介层走‘应用牵引’:优先选择CPO/射频、MEMS等能体现低介损、透明或面板化优势的场景,再挑战超大尺寸AI封装。

15.材料与设备并行认证:对ABF类材料、低CTE玻纤布、超薄铜箔、激光/曝光/检测设备建立双供和联合验证机制。

16.用盈利性审视国产替代:重点看高端产品毛利、良率和现金流,不以投产面积或公告投资额作为成功标准。

6.4 最值得布局的中国应用方向

优先级 | 应用方向 | 机会逻辑 | 适合的产品切入 |

A | 国产AI服务器/网络 | 需求增量最大,芯片和系统厂有本地供应链诉求 | 高层数FC-BGA、交换ASIC/CPU/AI ASIC载板 |

A | AI Chiplet/HBM 2.5D | 硅中介层与高端FC-BGA配套,价值密度和平台黏性最高 | TSV硅中介层、细线宽RDL、2.5D封装协同 |

A | 汽车域控/ADAS | 认证长、生命周期长,本土车规芯片持续增长 | FC-BGA、FC-CSP、高可靠CSP |

A- | 存储与控制器 | 本土存储产业链带来规模基础,利于良率学习 | WB-BGA、CSP及中高端FC-BGA |

B+ | 射频/SiP/可穿戴 | 产品薄型化、模块化,国内终端生态完整 | ETS/Coreless、SiP载板 |

B+/长期 | CPO/射频/MEMS玻璃中介层 | 可利用低介损、可调CTE、透明与面板化;但客户验证和标准尚早 | TGV玻璃中介层、玻璃基RDL/多层线路 |

B | 工业与功率管理 | 品类碎片化但生命周期长,利于差异化 | BT载板、嵌入式/模块载板 |

长期 | 顶级GPU/CPU通用平台 | 价值量最高,但认证和生态壁垒最大 | 超大尺寸、20层以上高端FC-BGA |

07 展望、风险与行动建议

7.1 2026—2030三种情景

情景 | 全球2030市场 | 中国2030市场 | 关键假设 | 行业含义 |

基准 | 约351亿美元 | 约728亿元 | 有机载板250亿、硅中介层98亿、玻璃中介层2.7亿;中国按基准份额情景 | 硅中介层和高端FC-BGA维持较好景气,玻璃中介层小规模导入 |

乐观 | 385—415亿美元 | 800—880亿元 | AI ASIC/GPU与HBM超预期,硅中介层供给偏紧;玻璃中介层在CPO/大尺寸封装加速 | 平台型中介层与高端载板溢价更久,TGV设备/材料验证提速 |

审慎 | 292—318亿美元 | 620—670亿元 | 云资本开支降速、RDL/硅桥替代部分全尺寸硅中介层、扩产集中释放 | ASP承压,玻璃中介层商业化延后,爬坡企业现金流承压 |

情景区间为本报告在分项公开基准上的敏感性分析,并非第三方机构原始预测。最关键的上行变量是AI算力芯片、HBM堆栈数、硅中介层面积和FC-BGA面积/层数共同增长;最关键的下行变量是云资本开支放缓,以及CoWoS-R/L、扇出、硅桥等路线对全尺寸硅中介层的替代。

7.2 主要风险

·AI需求集中与资本开支波动:单一平台或客户的订单调整会通过供应链被放大。

·高端产能过度建设:名义短缺可能在多个项目同时量产后快速转为价格竞争。

·良率不达预期:大尺寸、高层数产品的报废会吞噬技术溢价,延长盈亏平衡周期。

·统计口径重叠:硅中介层可能被计入晶圆代工、TSV加工或完整先进封装服务;若直接相加会高估市场。

·技术路线替代:RDL中介层、局部硅桥、混合键合和扇出封装可能改变全尺寸硅/玻璃中介层的可服务市场。

·玻璃商业化延迟:TGV金属化、边缘强度、切割、面板翘曲和标准化不足,可能使规模化晚于预期。

·材料/设备供应约束:关键材料认证慢、金盐和铜价波动、进口设备交付和维护风险。

·贸易与技术限制:高端算力芯片、设备与客户区域化可能改变产能布局和认证路径。

·汇率与会计口径:美元/人民币变化会影响跨区域份额和收入比较。

7.3 行业交流建议:不同角色应问什么

角色 | 建议关注的问题 | 避免的误区 |

载板企业 | 哪些平台已通过认证?量产良率和翘曲水平如何?高端产品是否贡献正毛利? | 只谈最小线宽、最高层数和名义产能 |

芯片设计/OSAT | 载板是否在封装架构早期共同设计?材料与产能是否双供?失效分析闭环多快? | 把载板当作标准件,在量产前才导入供应商 |

材料/设备企业 | 能否以客户量产指标验证替代?设备数据能否接入良率闭环? | 以单点参数优于进口作为量产替代证据 |

投资/园区/金融 | 订单承诺、认证阶段、稼动率、现金流和单位有效产能成本如何? | 以投资额、厂房面积或规划产值判断项目质量 |

系统/终端企业 | 关键载板是否存在单一区域或单一材料依赖?扩产是否匹配平台周期? | 仅用采购降价评估供应链价值 |

7.4 建议建立的季度跟踪仪表盘

指标组 | 核心指标 | 领先/滞后 | 解释 |

需求 | AI服务器、GPU/ASIC、HBM堆栈、云资本开支、800G/1.6T端口 | 领先 | 决定硅中介层面积与高端FC-BGA需求 |

供给 | 高端载板认证;TSV/RDL晶圆量、光罩倍数;TGV样品/批量、稼动率、良率 | 领先+同步 | 区分名义扩产、样品能力与真实合格供给 |

价格/盈利 | ASP、产品组合、毛利率、金盐/铜/基材价格 | 同步+滞后 | 识别成本转嫁和定价权变化 |

客户 | NPI数量、量产平台数、客户集中度、双供比例 | 领先 | 衡量设计导入与订单可持续性 |

技术 | FC-BGA尺寸/层数;硅中介层TSV/RDL;玻璃TGV/金属化;翘曲与可靠性 | 领先 | 判断产品能力是否从样品进入量产 |

现金流 | 资本开支、折旧、库存、经营现金流、负债率 | 滞后 | 验证扩产的资本效率和抗周期能力 |

7.5 玻璃中介层与玻璃芯基板:必须区分的两条路线

路线 | 结构位置 | 本报告市场处理 | 产业阶段 |

玻璃中介层 | 裸芯片与有机载板之间;TGV+RDL,可承载芯片/器件 | 已纳入扩展总量:2025约1.38亿美元,2030约2.73亿美元 | CPO/射频/MEMS与先进封装项目导入,小基数高增长 |

玻璃芯封装基板 | 以玻璃替代有机载板芯层,外侧仍有增层线路 | 不额外叠加;其未来销售若替代有机载板,应在有机载板内部做材料迁移 | 英特尔等研发推进,SEMI资料指向2028年前后有限量阶段 |

玻璃的低介损、可调CTE、平整度与面板化潜力,使两条路线都适合高频和大尺寸封装;但玻璃中介层更强调TGV/金属化/RDL和芯片承载,玻璃芯基板更强调替换传统有机芯层。若把二者的远期预测都加到有机载板上,会产生明显重复计算。[10][11][18][23][24]

产业判断 玻璃中介层已经存在小规模专门市场,因此纳入本次扩展口径;但其2025年全球规模不足扩展总量1%。行业交流应把‘技术可行、样品、小批量、规模量产’分开,不用远期玻璃芯潜在市场替代当前玻璃中介层收入。 |

7.6 总结

未来五年,封装互连市场将同时经历AI驱动的结构增长、先进封装路线竞争和区域供应链重构。有机载板仍是最大基本盘;硅中介层掌握AI/HBM高价值增量;玻璃中介层提供面向高频、CPO和超大尺寸封装的长期选择权。对中国企业而言,关键是分别完成有机载板良率/盈利闭环、硅中介层平台化量产闭环和玻璃中介层客户验证闭环。

最终判断 扩展口径提升了市场总量,但也提高了口径管理难度。最值得跟踪的不是一项合计数字,而是三项分市场各自的客户认证、有效良率、量产面积/晶圆量、ASP/NRE和正向现金流。 |

08 附录:核心数据表

8.1 全球市场口径桥接

项目 | 2025E | 2030F | 备注 |

有机IC载板 | 149亿美元 | 250亿美元 | 公开行业序列,CAGR 10.9% |

+硅中介层 | 50.5亿美元 | 98亿美元 | 2025由2024基数与报告增速推算 |

+玻璃中介层 | 1.38亿美元 | 2.73亿美元 | 2025基数与14.7% CAGR推算 |

=扩展市场 | 200.9亿美元 | 350.7亿美元 | 排除芯片、HBM、RDL中介层及完整封装服务 |

8.2 有机IC载板全球时间序列

年份 | 2021 | 2022 | 2023 | 2024 | 2025E | 2026F | 2027F | 2028F | 2029F | 2030F |

全球规模(十亿美元) | 14.1 | 17.4 | 12.5 | 12.9 | 14.9 | 17.9 | 20.5 | 22.3 | 23.8 | 25.0 |

注:2024年的不同公开版本为126—129亿美元,主要由于预测更新、汇率和统计时点不同;本报告图表采用港交所文件中引用的最新可比序列,正文同时保留Prismark 2024年126亿美元的历史披露以提示口径差异。[1][2]

8.3 中国大陆市场序列与扩展情景

指标 | 2021 | 2025 | 2026F | 2030F | 对应增速 |

有机载板总规模(亿元) | 191 | 275 | 333 | 596 | 2026—30 CAGR 15.7% |

扩展市场基准(亿元) | — | 328 | — | 728 | 中介层为情景估算 |

扩展市场区间(亿元) | — | 312—343 | — | 705—757 | 不含完整封装服务 |

FC-BGA(亿元) | — | 77 | — | 239 | 2026—30 CAGR 25.4% |

FC-CSP(亿元) | — | 91 | — | 188 | 2026—30 CAGR 13.9% |

CSP/WB(亿元) | — | 74 | — | 115 | 2026—30 CAGR 7.4% |

AI/数据中心(亿元) | — | 66 | — | 221 | 2026—30 CAGR 25.2% |

汽车电子(亿元) | — | 35 | — | 92 | 2026—30 CAGR 19.1% |

8.4 缩略语

缩略语 | 含义 | 说明 |

ABF | Ajinomoto Build-up Film | 高端FC-BGA常用增层介质材料及其泛称 |

BT | Bismaleimide Triazine | CSP、FC-CSP及存储/移动载板常用树脂体系 |

FC-BGA | Flip Chip Ball Grid Array | 倒装芯片球栅阵列封装载板 |

FC-CSP | Flip Chip Chip Scale Package | 倒装芯片级封装载板 |

WB-BGA | Wire Bond Ball Grid Array | 引线键合球栅阵列封装载板 |

ETS | Embedded Trace Substrate | 嵌入式线路载板 |

TSV | Through-Silicon Via | 硅通孔;硅中介层垂直互连关键结构 |

TGV | Through-Glass Via | 玻璃通孔;玻璃中介层垂直互连关键结构 |

RDL | Redistribution Layer | 重布线层;本报告不单列RDL中介层市场 |

CPO | Co-Packaged Optics | 共封装光学,玻璃中介层潜在重点应用 |

OSAT | Outsourced Semiconductor Assembly and Test | 半导体封装测试代工企业 |

NPI | New Product Introduction | 新产品导入 |

OEE/Cpk | 设备综合效率/过程能力指数 | 衡量量产效率与稳定性的常用指标 |

参考资料

以下资料优先采用行业机构、上市公司年报/招股文件和企业官方技术资料。部分港交所文件引用了受委托的第三方研究,报告已通过多来源对总量和企业收入进行交叉验证。访问日期均为2026年7月。

[1] Prismark,《What’s New / 2025 PCB & Substrate Market Update》,2026。全球市场周期与2025年恢复增长。 原文链接

[2] 香港交易所,《上市申请文件(引用Prismark全球封装基板市场序列)》,2026。2021—2030全球市场规模。 原文链接

[3] 香港交易所 / 群策科技,《群策科技上市申请文件(引用Frost & Sullivan)》,2026。中国市场产品、应用、竞争与认证周期。 原文链接

[4] 深南电路,《2025年年度报告》,2026。封装基板收入、毛利率与能力进展。 原文链接

[5] 兴森科技,《2025年年度报告》,2026。半导体业务、IC载板收入与爬坡情况。 原文链接

[6] 珠海越亚半导体,《首次公开发行并上市申请文件》,2026。产品结构、FC-BGA爬坡与分品类毛利。 原文链接

[7] 中国台湾就业通 / TPCA,《IC载板产业与区域结构资料》,2025。总部区域份额及ABF应用结构。 原文链接

[8] 行研数据 / TPCA资料整理,《全球IC封装基板企业市场份额(2022)》,2024。全球前十大企业份额的公开可比数据。 原文链接

[9] Ibiden,《Integrated Report 2025》,2025。高端IC封装基板战略与行业地位。 原文链接

[10] SEMI,《Glass Core Substrate Market and Development Trends》,2026。玻璃芯基板商业化节奏与远期规模。 原文链接

[11] Intel,《Intel Unveils Industry-Leading Glass Substrates》,2023。玻璃基板技术路线与应用动因。 原文链接

[12] AT&S,《Annual Reports and Investor Information》,2025/2026。高端载板布局与在华产能。 原文链接

[13] Ajinomoto Group,《Ajinomoto Build-up Film (ABF)》,2025。ABF材料功能与产业应用。 原文链接

[14] Unimicron Technology,《Annual Reports》,2025/2026。全球头部载板企业经营与产品布局。 原文链接

[15] Samsung Electro-Mechanics,《Annual Report / Business Report》,2025/2026。韩国载板企业产品与投资信息。 原文链接

[16] TSMC,《Annual Reports》,2025/2026。先进封装与AI/HPC需求背景。 原文链接

[17] Strategic Market Research,《Silicon Interposer Market by Product Type and Application》,2025。2024年45亿美元、2030年98亿美元及12.3% CAGR。 原文链接

[18] Stratistics MRC / MarketResearch.com,《Glass Interposers Market Forecasts to 2032》,2026。2025年1.377亿美元及14.7% CAGR。 原文链接

[19] Data Bridge Market Research,《Global Glass Interposers Market》,2025/2026。2025年1.4654亿美元,交叉验证玻璃中介层量级。 原文链接

[20] TSMC 3DFabric,《CoWoS® Technology》,2026。CoWoS-S硅中介层、逻辑Chiplet与HBM应用及结构边界。 原文链接

[21] 盛合晶微 SJSemi,《SJSemi closed US$700M financing / 3x reticle TSV interposer》,2024/2025。中国大陆硅基2.5D量产与3倍光罩TSV中介层能力披露。 原文链接

[22] 湖北通格微电路科技有限公司,《公司简介与TGV技术/产品》,2026。中国玻璃基TGV多层线路、先进封装/CPO/射频应用布局。 原文链接

[23] Corning,《半导体玻璃晶圆与TGV》,2026。玻璃材料、TGV、中介层与高频性能。 原文链接

[24] AGC,《Through Glass Vias》,2026。TGV玻璃中介层、晶圆/面板形态及典型规格。 原文链接

[25] Grand View Research,《Glass Interposers Market Size & Share》,2025/2026。2024年约1.2亿美元,交叉验证玻璃中介层量级。 原文链接