免责声明:本报告仅供参考,不构成投资建议

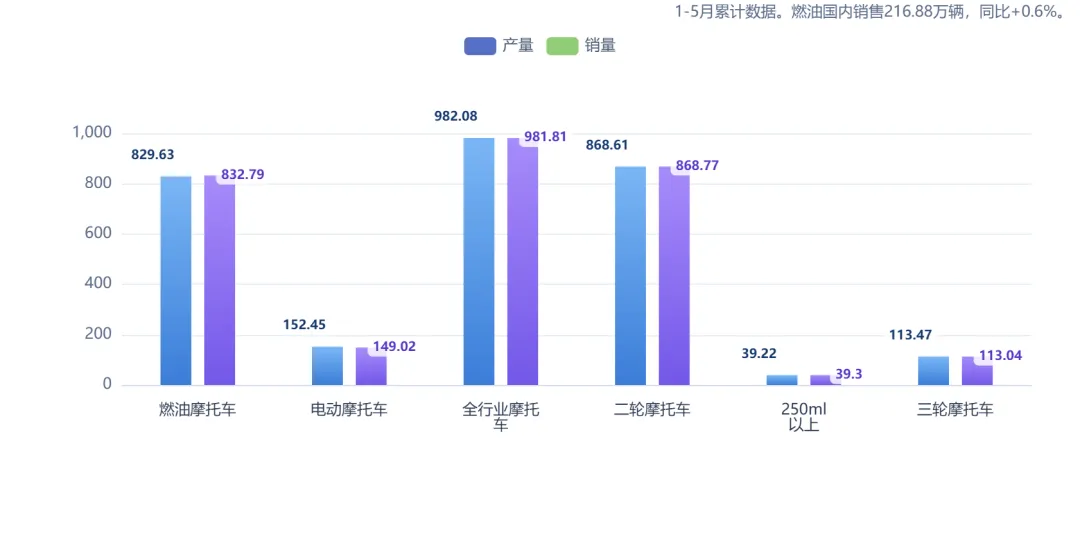

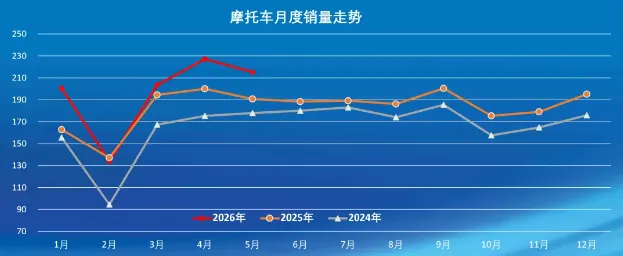

2026年1-5月行业量增明确,但增长质量分化。 中国摩托车商会数据显示,2026年1-5月全行业共产销摩托车982.08万辆和981.81万辆,同比分别增长11.18%和11.04%。

其中燃油摩托车销量832.79万辆,同比增长12.15%,电动摩托车销量149.02万辆,同比增长5.2%。

核心判断

2026年上半年中国摩托车行业不是单纯“卖得更多”,而是进入“出口拉动、内需修复、产品升级、财务分化”的阶段。

最值得跟踪的方向是新兴市场出口、中大排量/休闲玩乐、全地形车、电动摩托合规化和头部企业全球渠道能力;最大风险是汇率、贸易摩擦、价格战和国内玩乐消费波动。

01

行业界定与画像

1

行业定义

在中国境内从事摩托车整车、发动机、关键零部件、全地形车/沙滩车、电动摩托车及相关渠道和售后服务的产业集合。它既属于交通装备制造,也属于机电产品出口和消费升级行业。

现在中国摩托车行业至少有三种生意:第一是面向发展中国家的通勤和货运工具,第二是面向国内外消费者的休闲玩乐产品,第三是面向海外户外场景的全地形车和沙滩车

2

生命周期阶段

弯梁车是介于跨骑和踏板之间的通勤车型,在东南亚等市场常见.

沙滩车/全地形车主要用于户外休闲、农场、越野和工具作业。

02

2026年1-5月市场运行

1

总量:产销均保持两位数增长

2026年1-5月摩托车总产量982.08万辆,同比+11.18%;摩托车总销量981.81万辆,同比+11.04%。

2026年1-5月主要品类累计产销

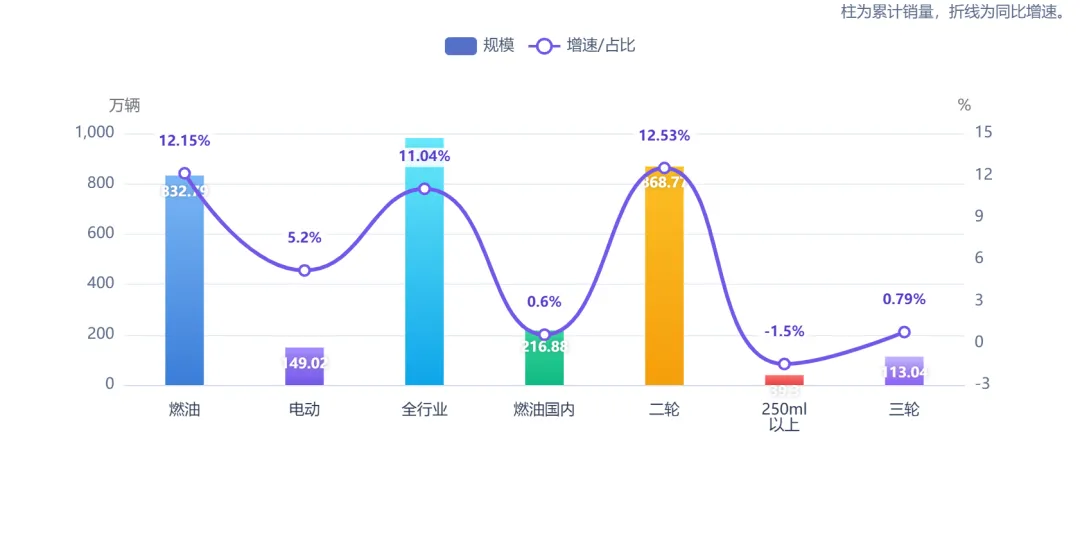

2026年1-5月累计销量同比变化

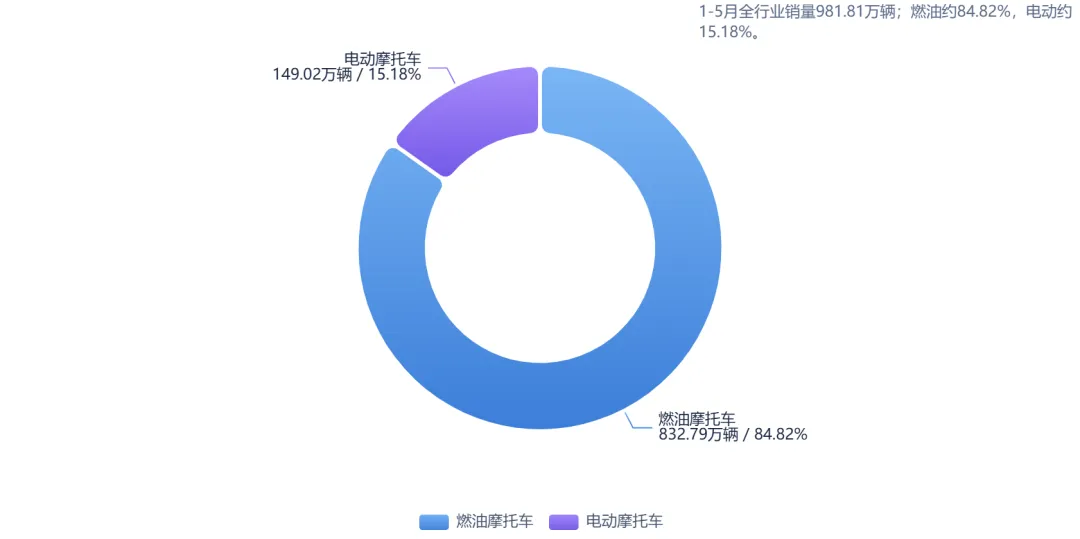

2026年1-5月燃油/电动累计销量结构

从总量看,1-5月行业仍处于上行区间。燃油摩托车增速高于电动摩托车,说明海外小排量燃油车、通勤车和三轮车仍在支撑行业销量;电动摩托车虽然增速较低,但市场集中度很高,未来更多看头部品牌和合规产品。

2

内需:边际转好但仍弱于出口

1-5月燃油摩托车国内销售216.88万辆,同比增长0.6%。

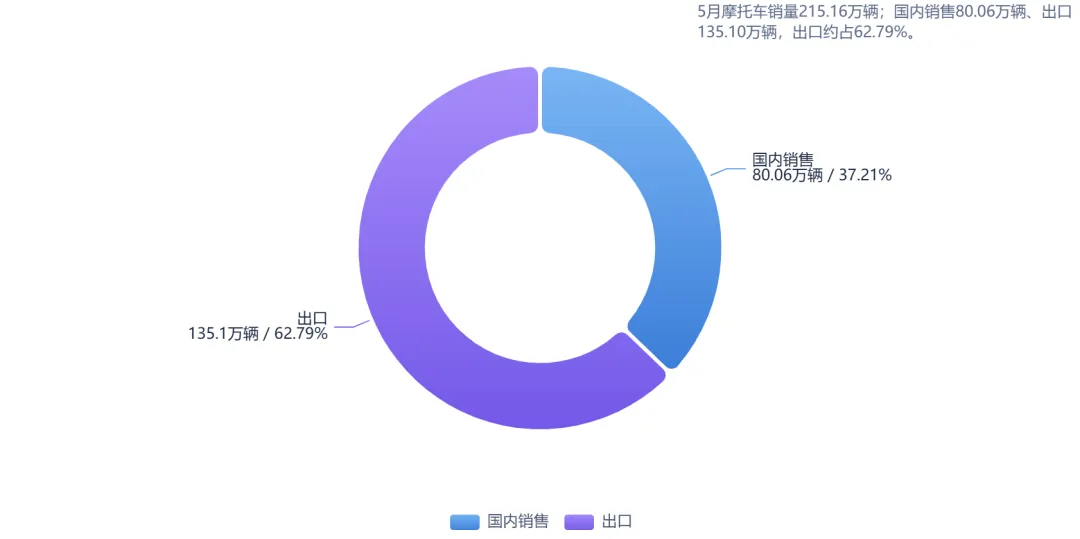

5月摩托车国内销售80.06万辆,同比增长6.55%;燃油摩托车国内销售49.33万辆,同比增长7.02%。

这一组数据说明国内市场有修复迹象,但与出口两位数增长相比,内需仍不是最强驱动。

2026年5月销售去向:国内销售 vs 出口

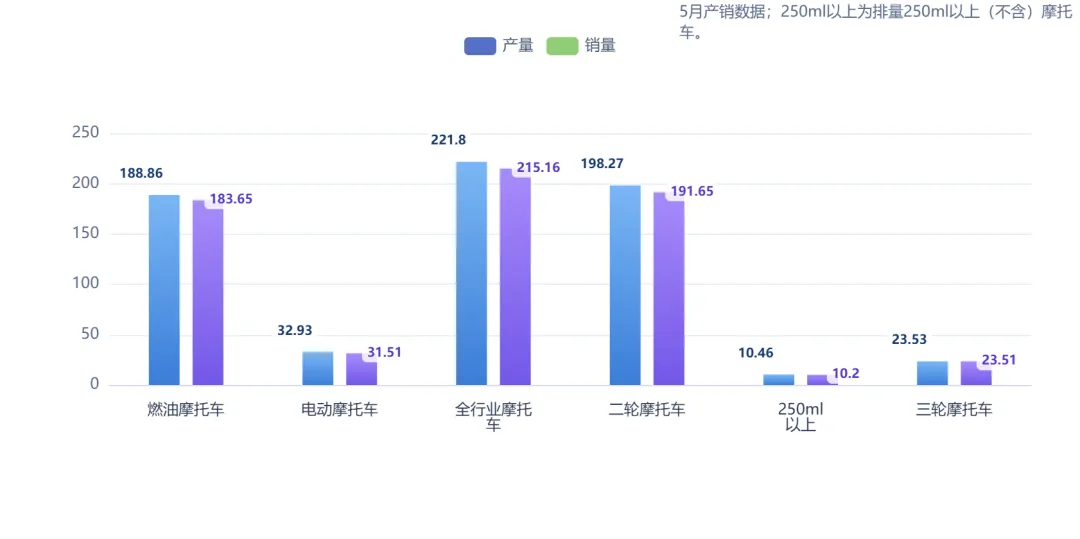

2026年5月主要品类产销对比

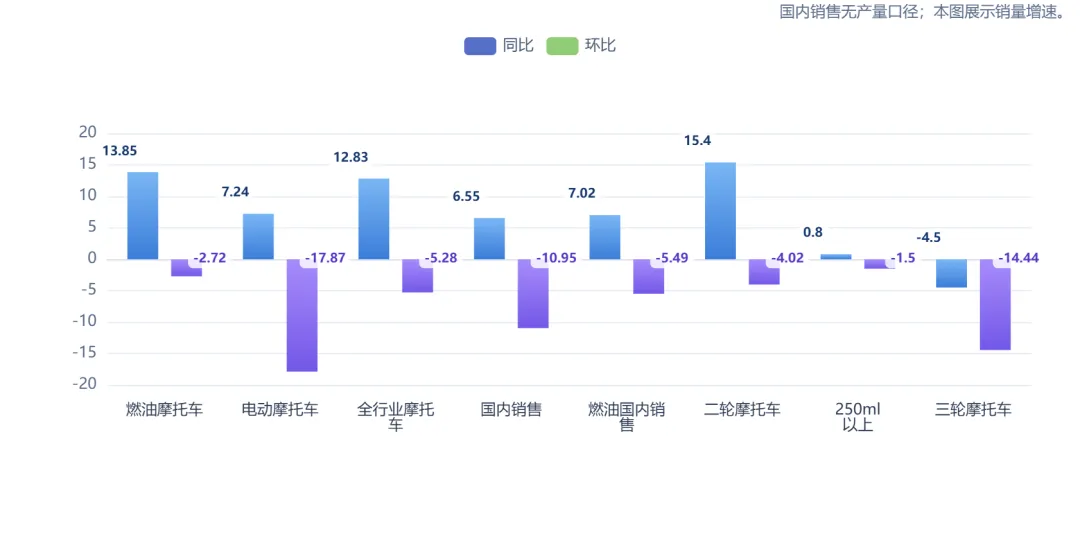

2026年5月销量同比与环比变化

国内需求分化主要来自三点:

一是通勤代步需求受电动两轮车、城市禁限摩政策和公共交通影响。

二是休闲玩乐需求受收入预期、消费信心和用车场景影响。

三是农村和城乡接合部仍保留三轮、货运和短途通勤需求。

3

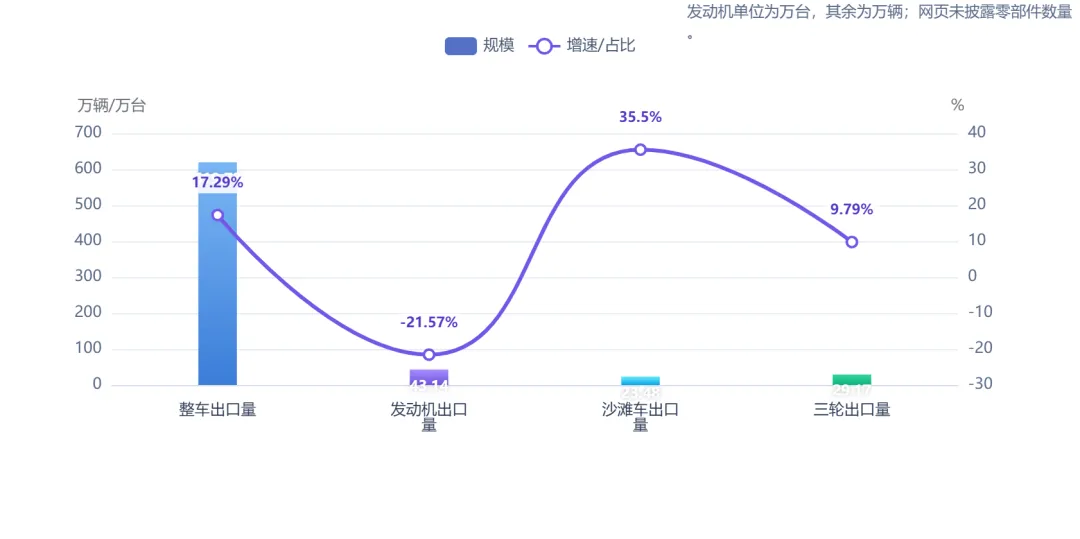

出口:量价齐升,是上半年最强主线

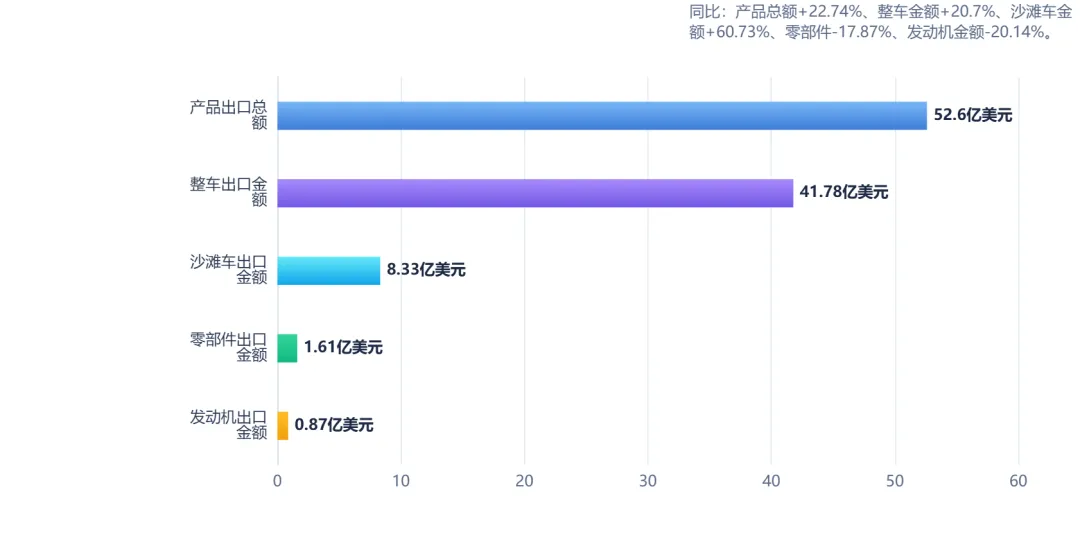

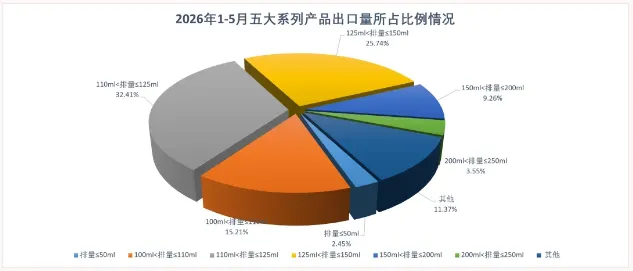

2026年1-5月出口金额结构

2026年1-5月主要出口产品数量与同比

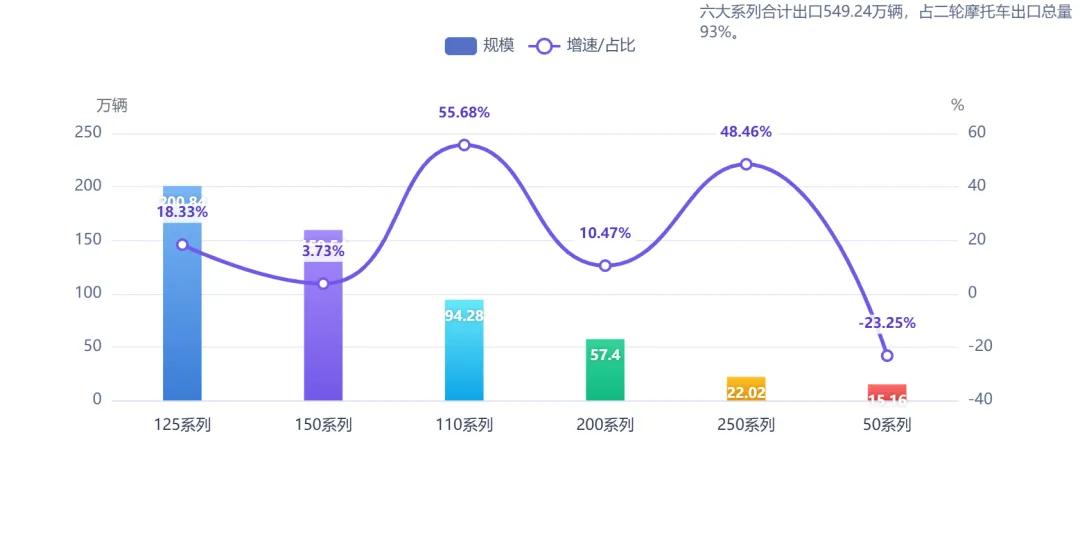

2026年1-5月二轮出口系列品种

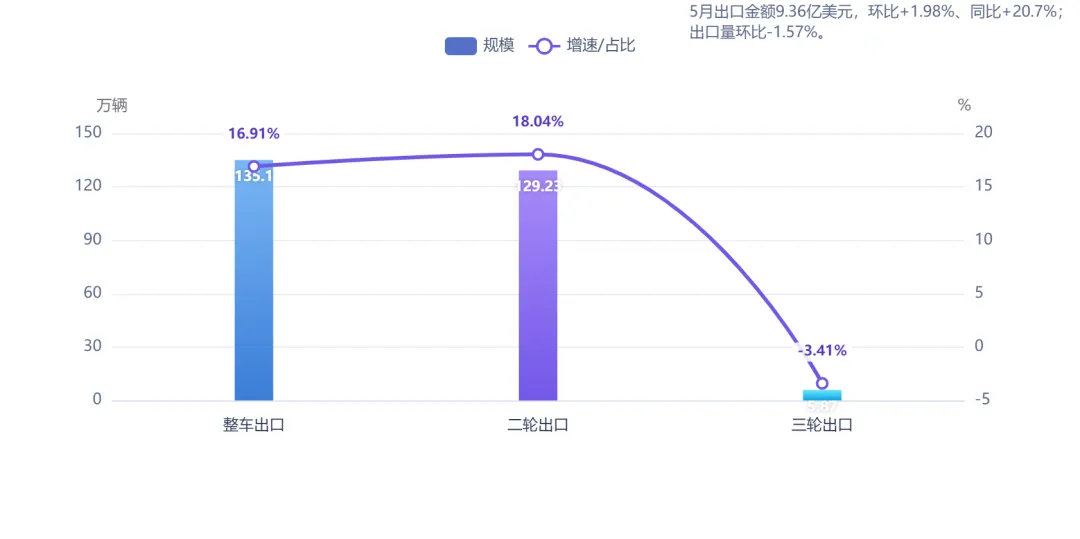

2026年5月出口量与同比变化

出口的“量价齐升”非常关键。整车出口量增长17.29%,金额增长20.70%,说明不是单纯靠低价冲量;沙滩车金额增长60.73%,说明高价值产品在海外更有弹性。

03

细分赛道对比

1

按动力:燃油仍是基本盘,电动看头部集中

燃油摩托车1-5月销量832.79万辆,占全行业销量约84.82%。这说明燃油车并未退出主流,尤其在出口市场,燃油小排量车仍具备价格、维修便利性、续航和复杂路况适应能力。

电动摩托车1-5月销量149.02万辆,占全行业销量约15.18%。它的特点不是总量最大,而是集中度极高:前十企业占比93.46%。这意味着电动摩托车更像品牌、渠道、合规和供应链效率竞争,尾部企业空间较小。

2

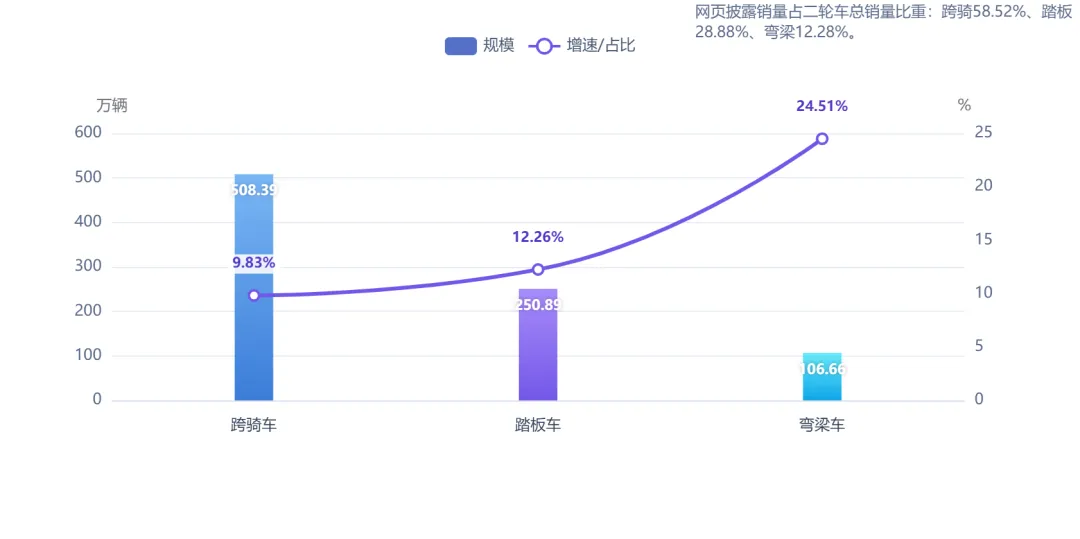

按车型:跨骑最大,弯梁增速最快

2026年1-5月三大二轮车型累计销量

跨骑车仍是最大基本盘,说明出口和通勤场景仍占主导。

踏板车增长较稳,更多受城市短途和年轻用户影响。

弯梁车增速最快,通常与东南亚、非洲等市场的实用型需求有关:省油、耐用、易维修。

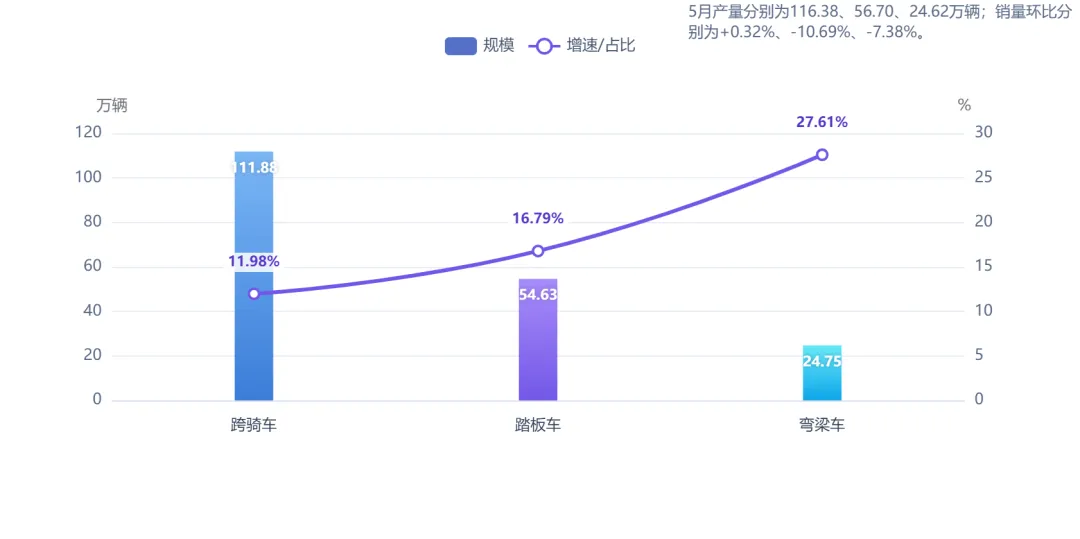

2026年5月三大二轮车型销量与同比

3

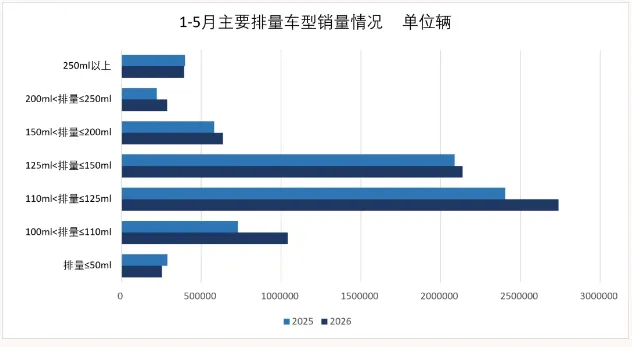

按排量:250ml以上短期承压,但长期仍是品牌升级方向

通勤车仍占主流,250ml以上短期承压。

1-5月排量250ml以上摩托车产销39.22万辆和39.30万辆,同比分别下降3.23%和1.5%。这和2025年250cc以上休闲娱乐摩托车全年销量95.23万辆、同比增长25.87%的高景气形成对比,说明2026年上半年大排量市场没有延续无差别高增。

原因可能有三类:第一,国内玩乐消费受消费信心和价格竞争影响;第二,2025年高基数带来同比压力;第三,大排量市场从“有没有车”转向“品牌、技术、赛事、渠道、服务”的综合竞争。

但这不等于大排量赛道失去价值。隆鑫通用年报摘要披露,2025年500cc以上车型销量20.91万辆,同比增长107.56%;500cc以上车型出口增长166.10%,远高于国内增速61.09%。这说明高端化仍在,只是增长可能更依赖产品周期和海外结构。

4

按出口品类:整车是基本盘,沙滩车/全地形车是高弹性

整车出口是规模盘,1-5月619.73万辆、41.78亿美元。

沙滩车出口量仅23.48万辆,但金额达到8.33亿美元,测算均价约3548美元/辆,明显高于整车平均约674美元/辆。

这说明全地形车/沙滩车虽然数量小,但价值密度高,是具备品牌和渠道能力企业的重要利润池。

04

出口市场分析

1

出口区域:南美、非洲、东盟是主战场

中国摩托车商会一季度外贸调研显示,参与调研企业的主要出口市场为南美、非洲和东盟,选择比例分别为81%、56%和56%。这与海关区域数据互相印证:2026年1-4月我国摩托车整车出口非洲241.08万辆,同比增长44.45%,出口额13.03亿美元,同比增长47.70%。

新兴市场买摩托车,不只看价格,还看耐用、油耗、维修便利、载人载货能力和配件供应。中国企业在这些市场的优势是供应链完整、车型迭代快、价格带丰富、维修件可得性强。

2

出口风险:订单短、汇率和物流扰动强

一季度调研显示,62%的企业海外订单占比过半,但超半数企业订单排产在1-2个月,说明出口景气度高但可见度不长。

企业外贸业务遇到的主要问题包括汇率大幅波动、国际物流不畅、原材料价格大幅波动和行业无序竞争。

这意味着2026年下半年判断出口时不能只看订单有没有,还要看订单利润、汇率锁定、海运成本、目的国库存和价格竞争。

05

竞争格局与核心玩家

1

燃油摩托车:头部集中但不是寡头垄断

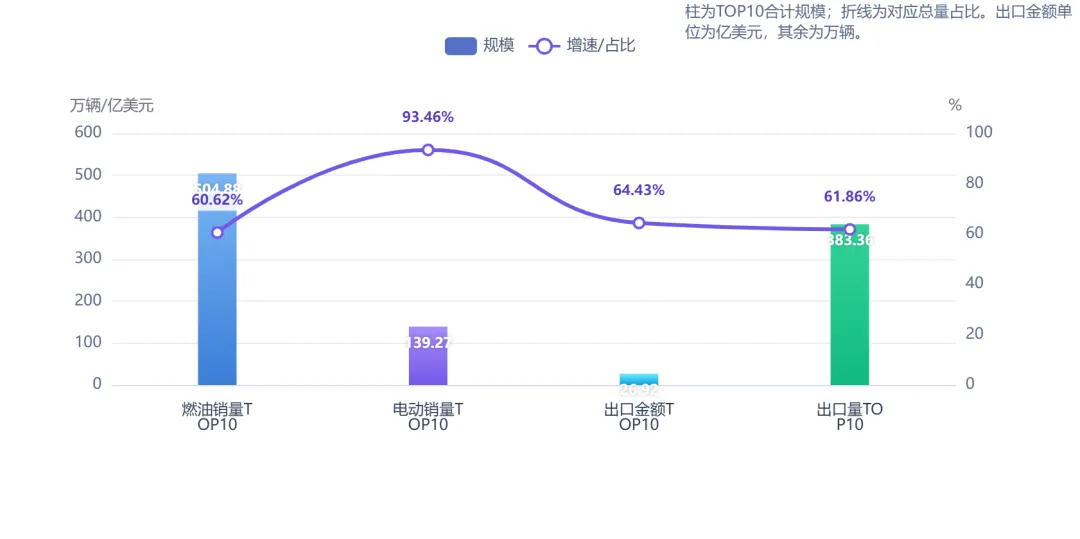

重点领域TOP10集中度

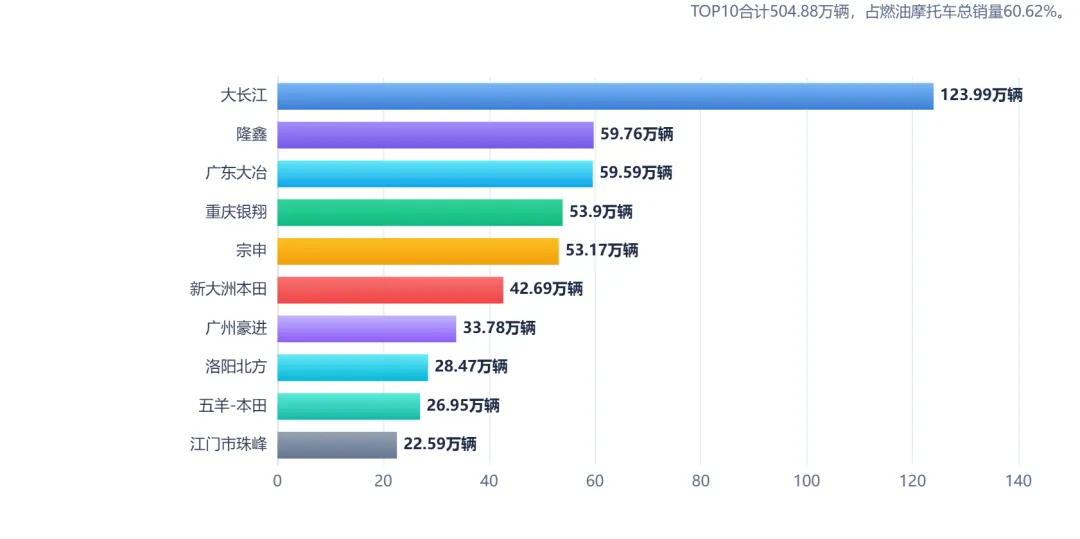

1-5月燃油摩托车销量前十企业共销售504.88万辆,占燃油摩托车总销量60.62%。大长江以123.99万辆居首,隆鑫、广东大冶、重庆银翔、宗申分列其后。

2026年1-5月燃油摩托车销量TOP10企业

燃油车行业不是单一的“赢家通吃”,而是多个价格带、多种区域市场并存。头部企业优势在规模、质量稳定性、出口网络和供应链;尾部企业如果只靠低价,会被汇率、原材料和售后要求挤压。

2

电动摩托车:高度集中,头部渠道决定胜负

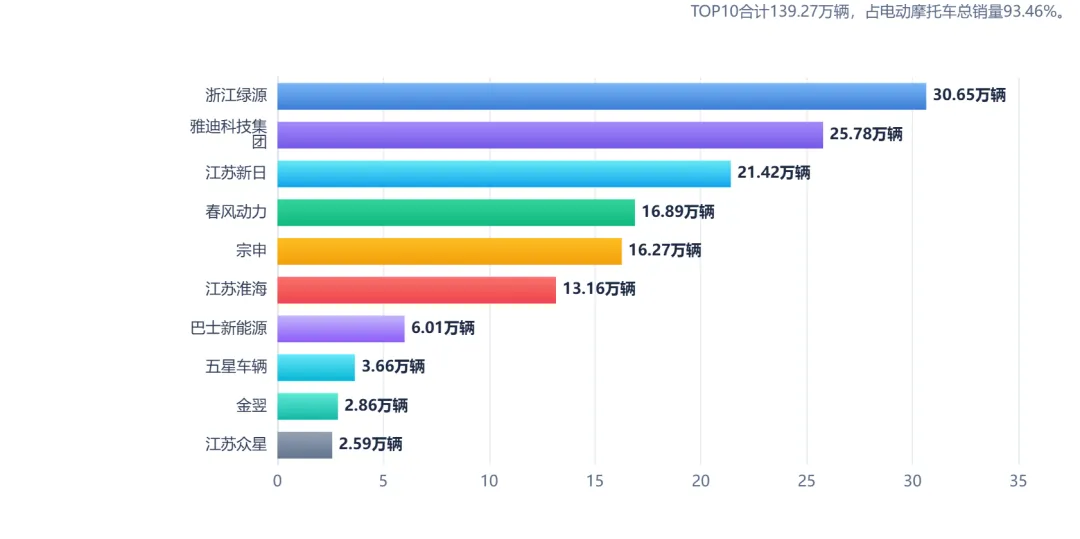

2026年1-5月电动摩托车销量TOP10企业

1-5月电动摩托车前十企业合计销售139.27万辆,占电动摩托车总销量93.46%。浙江绿源、雅迪科技集团、江苏新日位居前三,春风动力也进入前十。

电动摩托车与燃油摩托车的竞争逻辑不同。燃油车看发动机、排量、耐用和出口渠道;电动摩托车更看电池安全、门店密度、品牌认知、合规资质、成本控制和售后服务。

06

经济效益与经营质量

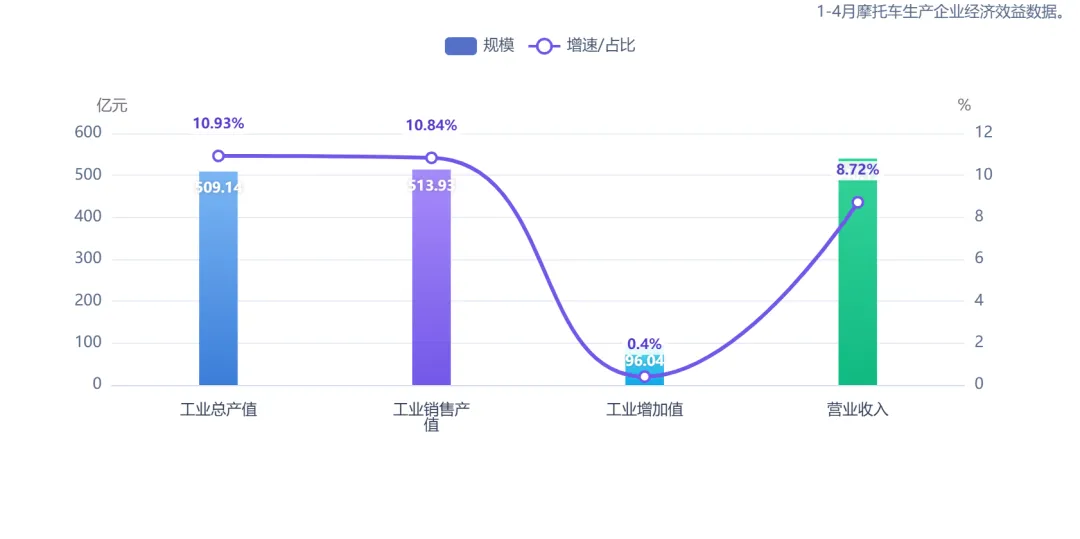

2026年1-4月生产经营核心指标

2026年1-4月盈利、成本与费用压力

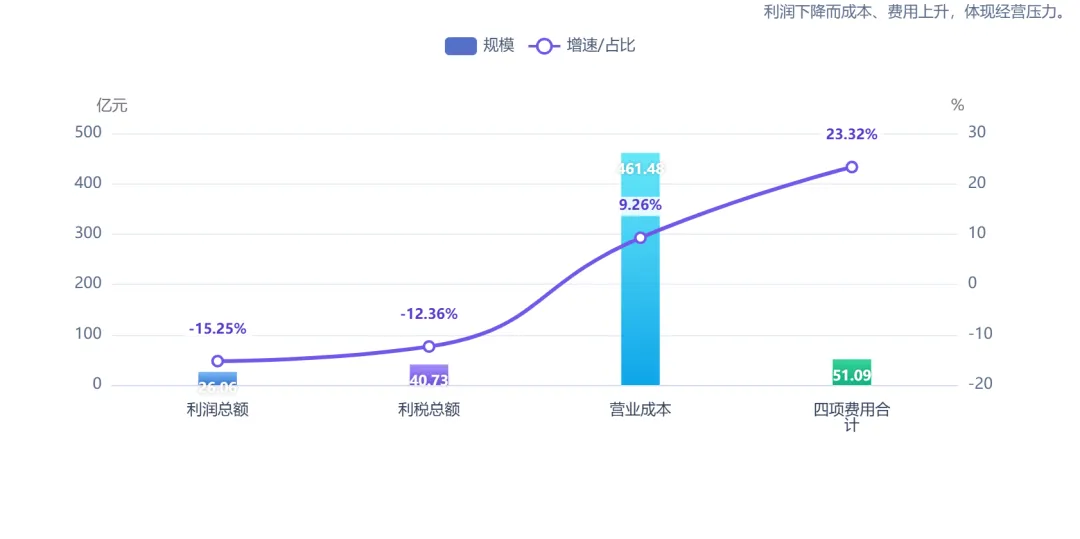

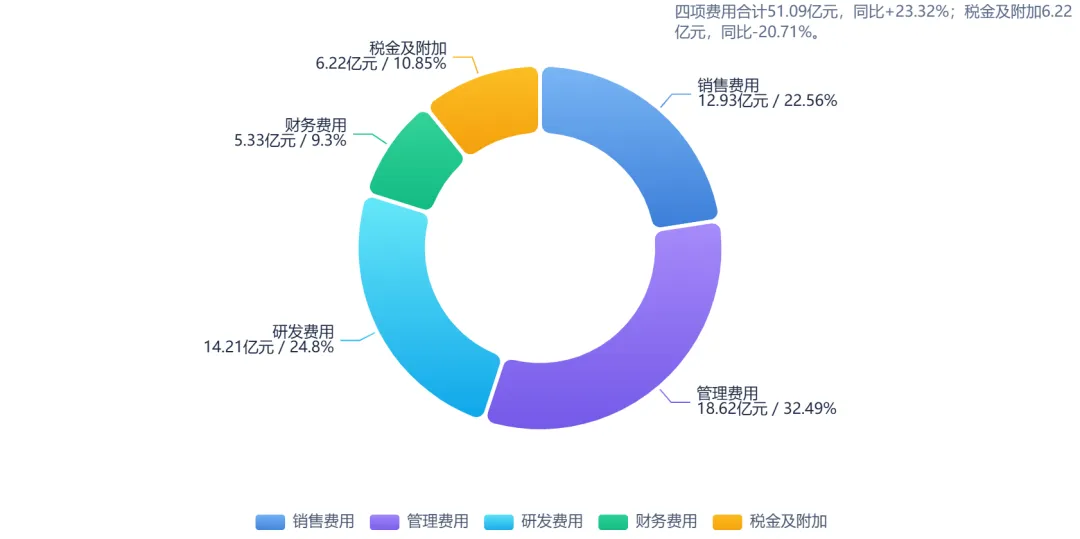

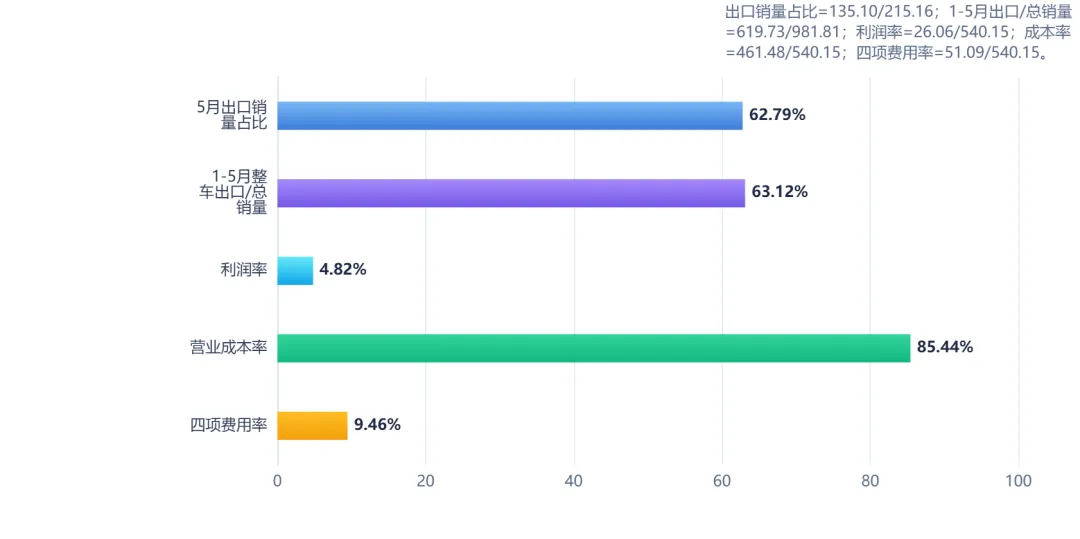

1-4月,摩托车生产企业营业成本461.48亿元,同比提高9.26%;税金及附加6.22亿元,同比下降20.71%。

销售费用12.93亿元,同比提高11.03%;管理费用18.62亿元,同比提高6.93%;研发费用14.21亿元,同比下降1.63%;财务费用5.33亿元,同比提高356.90%。四项费用合计51.09亿元,同比提高23.32%。

2026年1-4月费用结构

出口依赖与经营质量指标

07

核心结论

1. 2026年1-5月行业量增明确,但增长质量分化。中国摩托车商会数据显示,2026年1-5月全行业共产销摩托车982.08万辆和981.81万辆,同比分别增长11.18%和11.04%;其中燃油摩托车销量832.79万辆,同比增长12.15%,电动摩托车销量149.02万辆,同比增长5.2%。

这说明行业仍在扩张,但燃油车和电动车、出口和内需、通勤车和玩乐车的增长斜率不同。

2. 出口仍是最强拉动力。2026年1-5月,摩托车生产企业产品出口总额52.60亿美元,同比增长22.74%;整车出口619.73万辆,同比增长17.29%,整车出口金额41.78亿美元,同比增长20.70%。

据此测算,1-5月整车出口平均单价约674美元/辆,较“只看数量”的增长更能说明量价齐升。

3. 国内市场出现改善,但不能简单判断为全面复苏。5月摩托车国内销售80.06万辆,同比增长6.55%;1-5月燃油摩托车国内销售216.88万辆,同比增长0.6%。

这说明内需从2025年的承压状态边际转好,但增长幅度仍明显弱于出口。

4. 细分结构出现两条主线:一条是小排量出口和通勤盘,另一条是高价值休闲/运动/全地形车盘。1-5月二轮车销量868.77万辆,同比增长12.53%;跨骑车、踏板车、弯梁车销量占二轮车总销量分别为58.52%、28.88%和12.28%。250ml以上摩托车销量39.30万辆,同比下降1.5%。

说明大排量并非每个月都高增,国内玩乐消费可能阶段性承压,但出口和高端品牌仍有结构机会。

5. 竞争格局是“双集中”。燃油摩托车前十企业1-5月合计销售504.88万辆,占燃油摩托车总销量60.62%;电动摩托车前十企业合计销售139.27万辆,占电动摩托车总销量93.46%。

燃油车是头部集中但仍有大量区域/出口型玩家,电动摩托车则更接近头部强集中。

6. 企业财务显示:有品牌、出口、产品结构和研发能力的公司更抗周期。春风动力2025年营收197.46亿元、归母净利润16.75亿元,研发投入12.20亿元;隆鑫通用2025年营收191.35亿元、归母净利润16.48亿元;钱江摩托2025年营收54.14亿元、归母净利润9.77亿元,但扣非净利润2.85亿元,说明一次性收益和主业盈利要分开看。

免责声明:本报告仅供参考,不构成投资建议