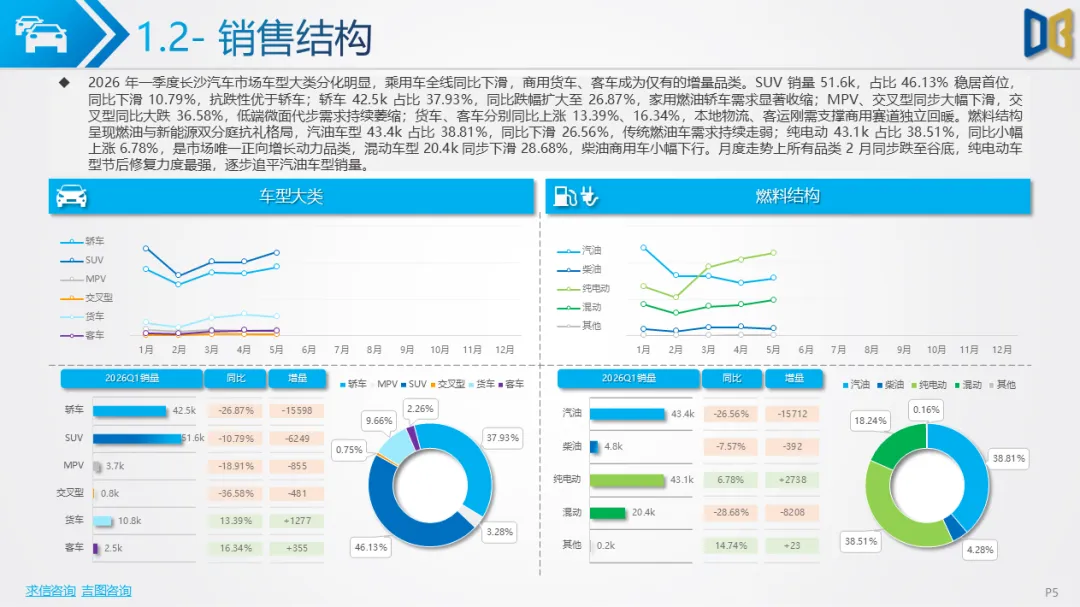

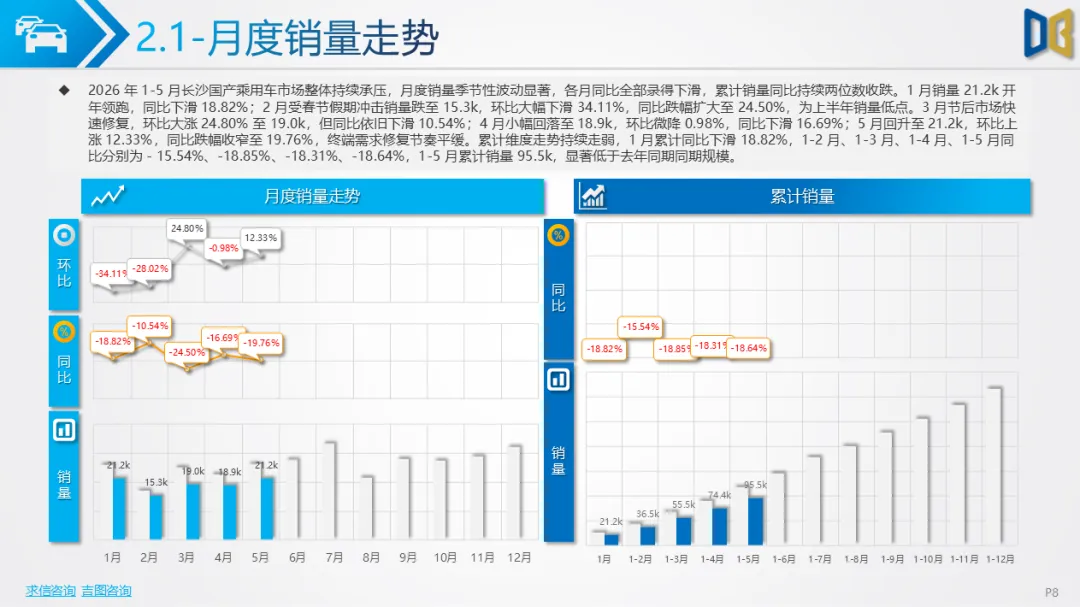

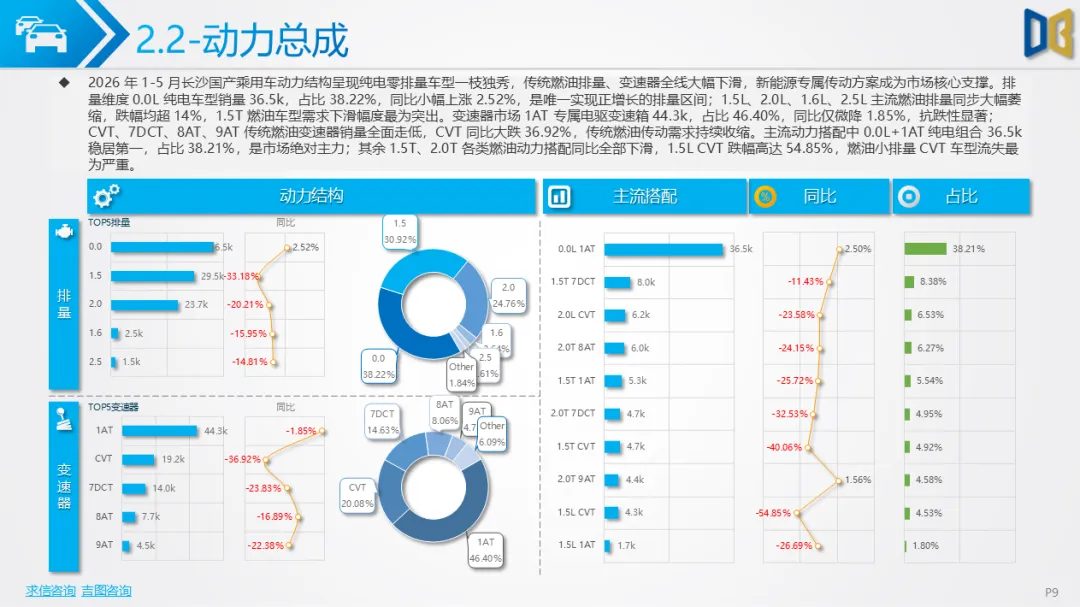

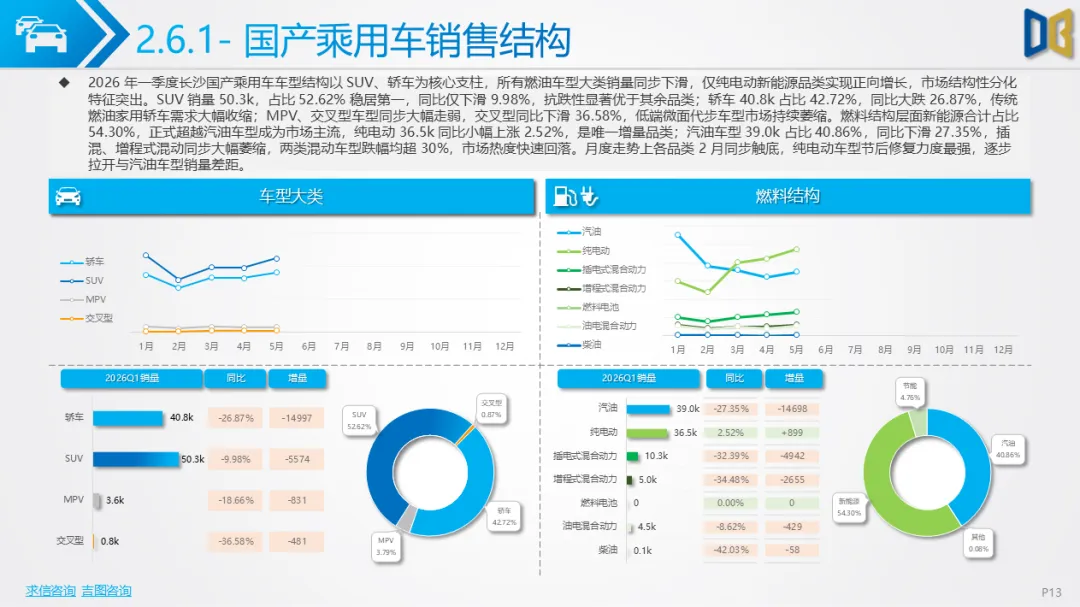

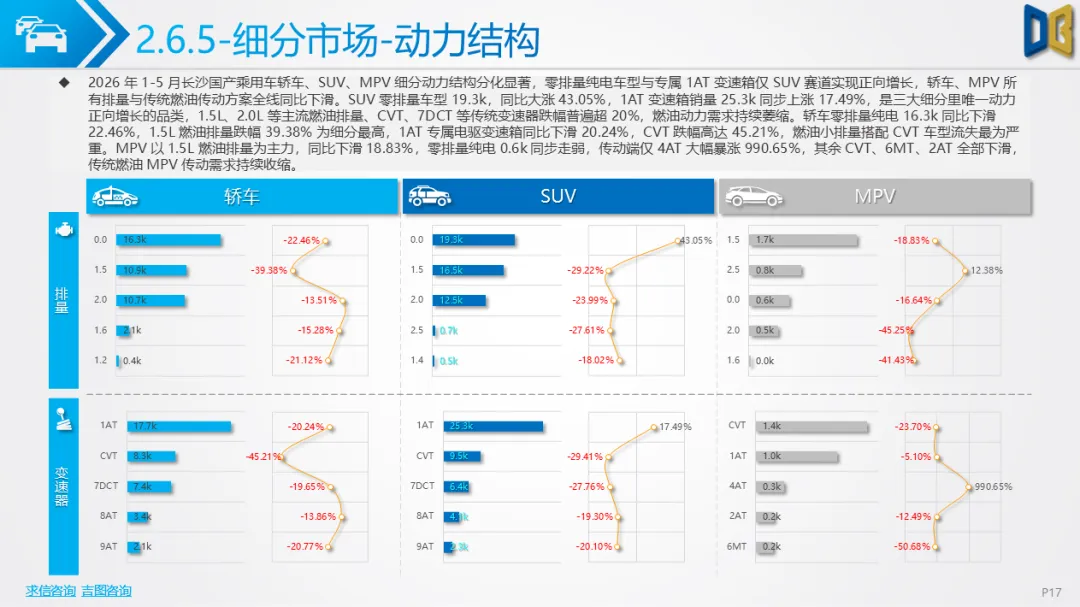

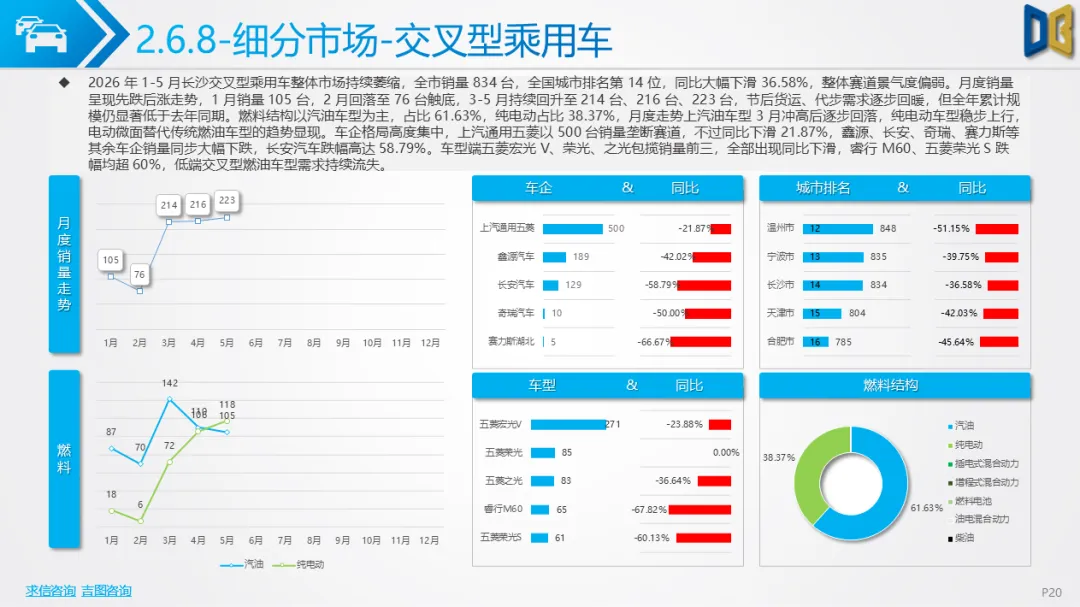

1-5 月长沙国产乘用车累计销量9.55万台,同比下滑18.64%,各月度同比全部收跌,2 月 1.53 万台为阶段低点,1 月、5 月销量回升至2.1万台左右,但修复力度有限。车型结构上SUV以5.03万台、52.62%份额稳居第一,同比仅下滑9.98%,抗跌性远强于4.08万台的轿车(同比- 26.87%);MPV、交叉型微型代步车大幅萎缩,交叉型乘用车累计仅834台,同比大跌36.58%,低端微面代步需求基本消退。动力结构发生根本性转变,新能源整体渗透率突破54%,正式超越汽油车成为主流,其中纯电动3.65万台为唯一正向增长动力品类,同比小幅上涨2.52%;汽油、插混、增程式混动全线下滑,传统燃油家用车需求持续收缩。细分动力配套高度集中于0.0L纯电搭配专属1AT电驱变速箱,该组合占市场38.21%,1.5T、2.0L 传统燃油搭配CVT、双离合车型跌幅普遍超20%,小排量燃油CVT车型跌幅高达54.85%。

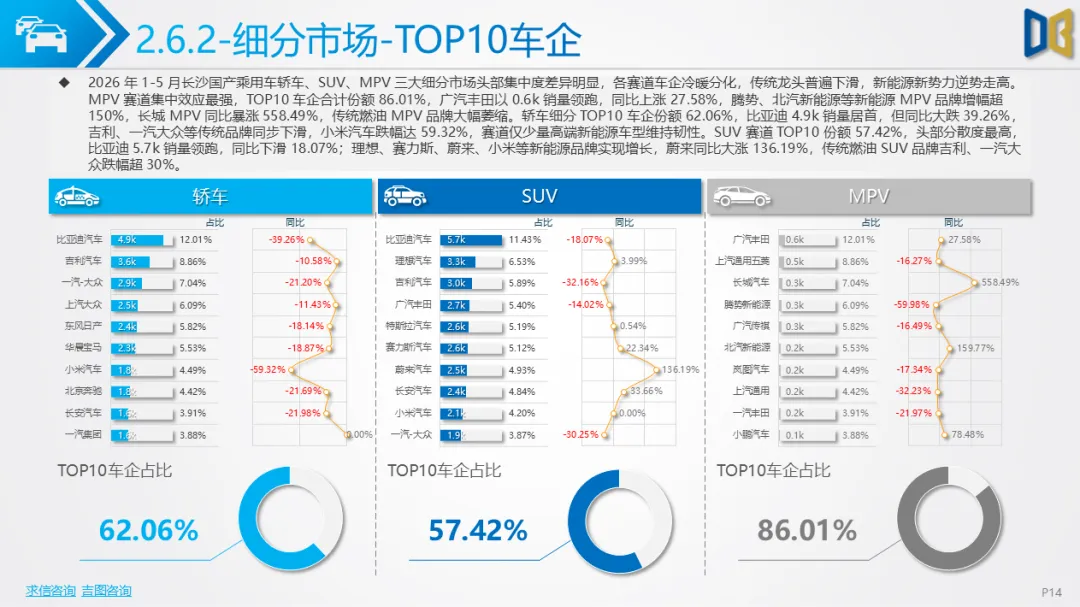

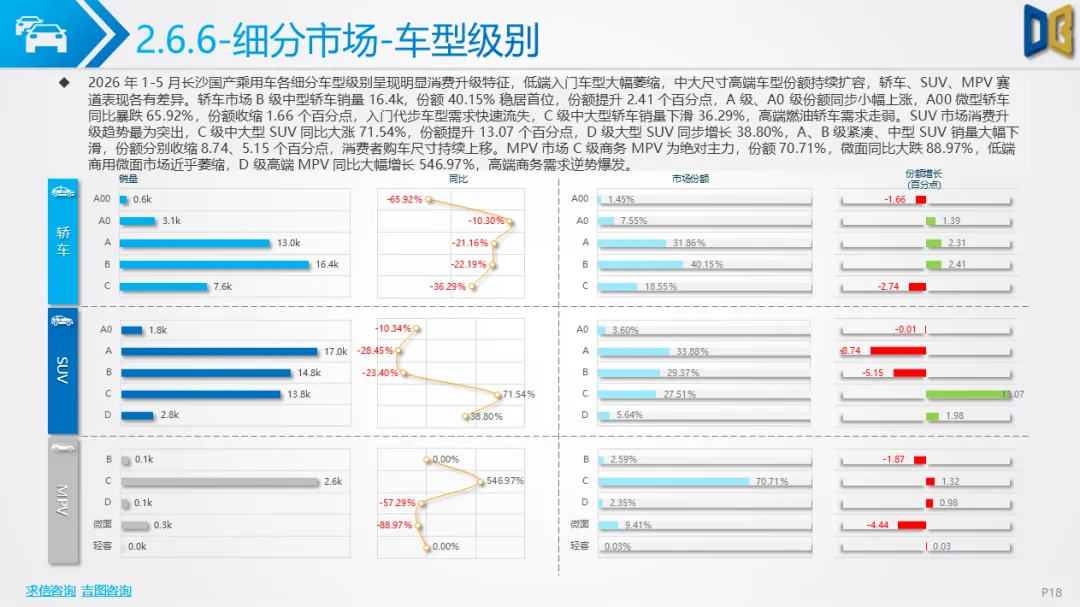

市场消费升级趋势清晰,轿车市场B级中型家用车份额提升2.41个百分点,A00 微型轿车同比暴跌65.92%;SUV 赛道 C、D 级中大尺寸车型销量分别大涨71.54%、38.80%,紧凑型、中型SUV份额持续流失;MPV 高端化特征最显著,D 级高端商务MPV同比增幅超540%,低端微面近乎退市。车企格局新旧势力更替加速,TOP20车企合计占据79.25%市场份额,比亚迪虽以10.7k台销量领跑,但同比下滑30%;蔚来、赛力斯、小米、理想等新能源新势力逆势扩张,蔚来同比涨幅接近100%;吉利、一汽大众等传统燃油自主、合资品牌销量普遍下滑。

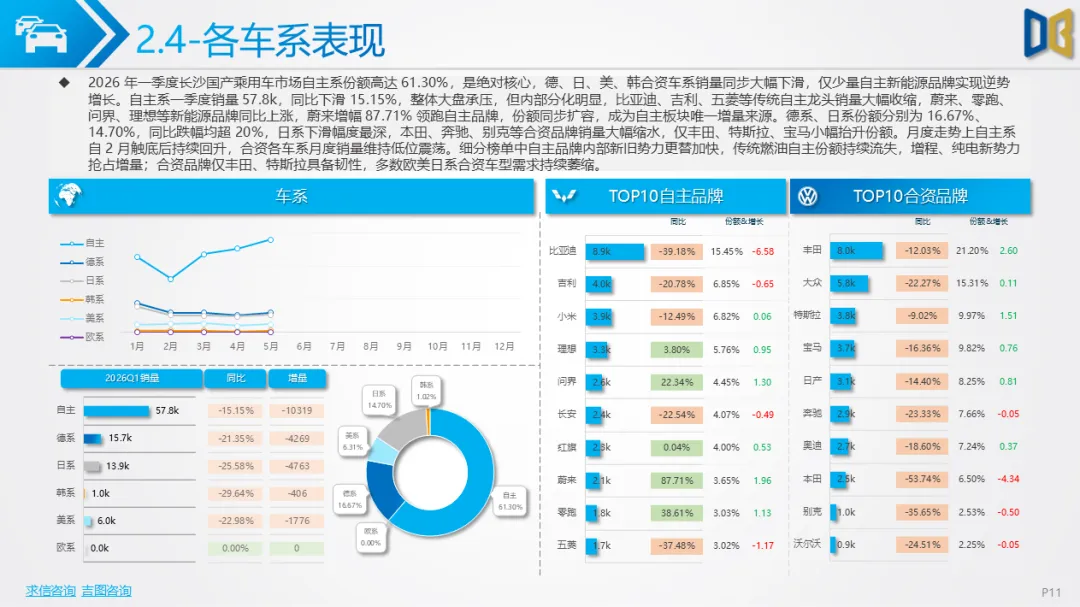

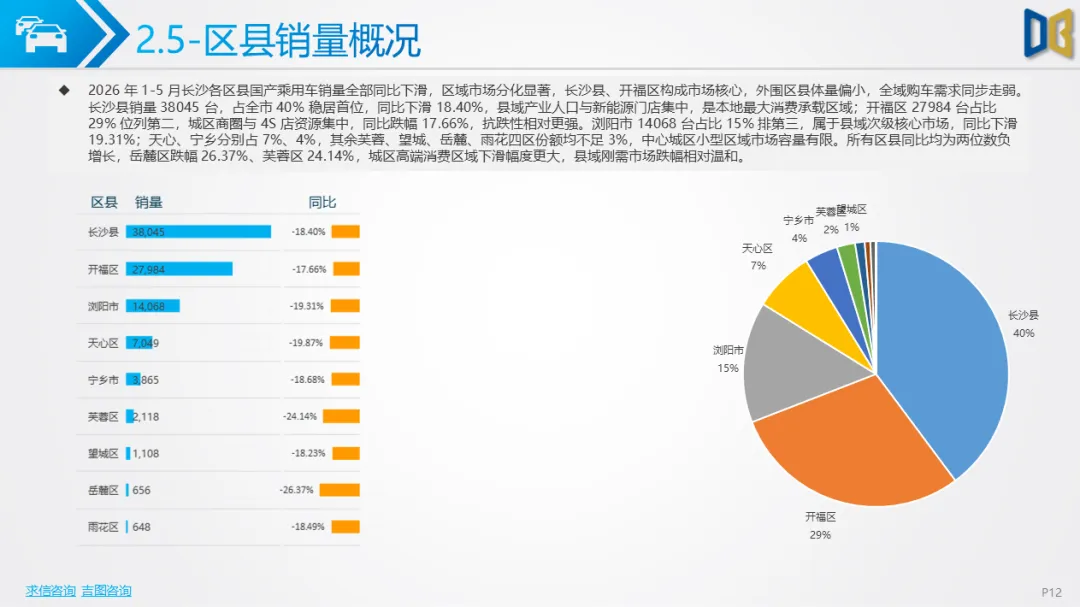

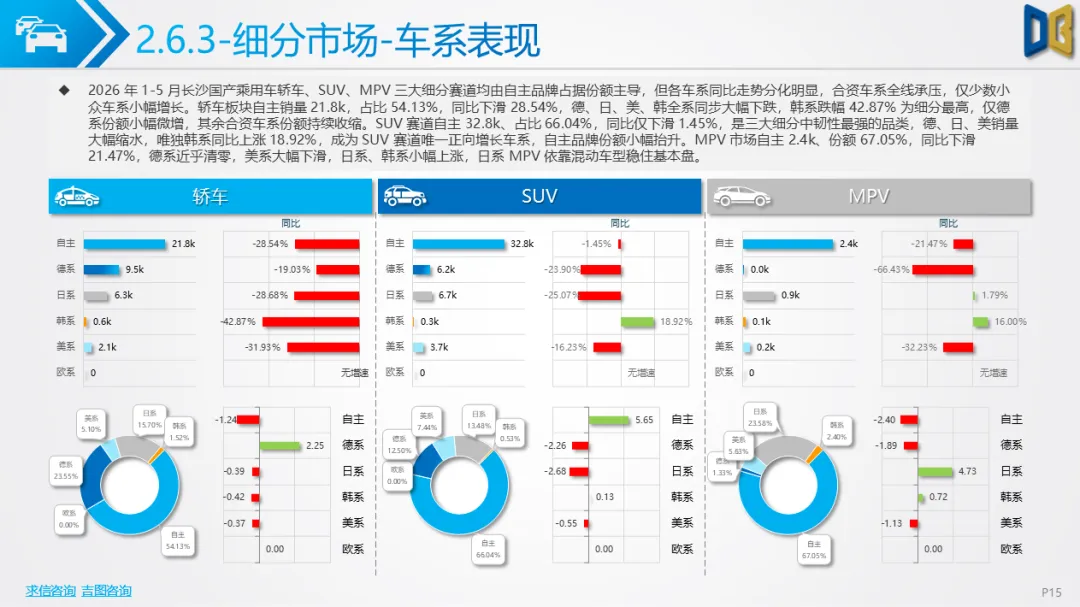

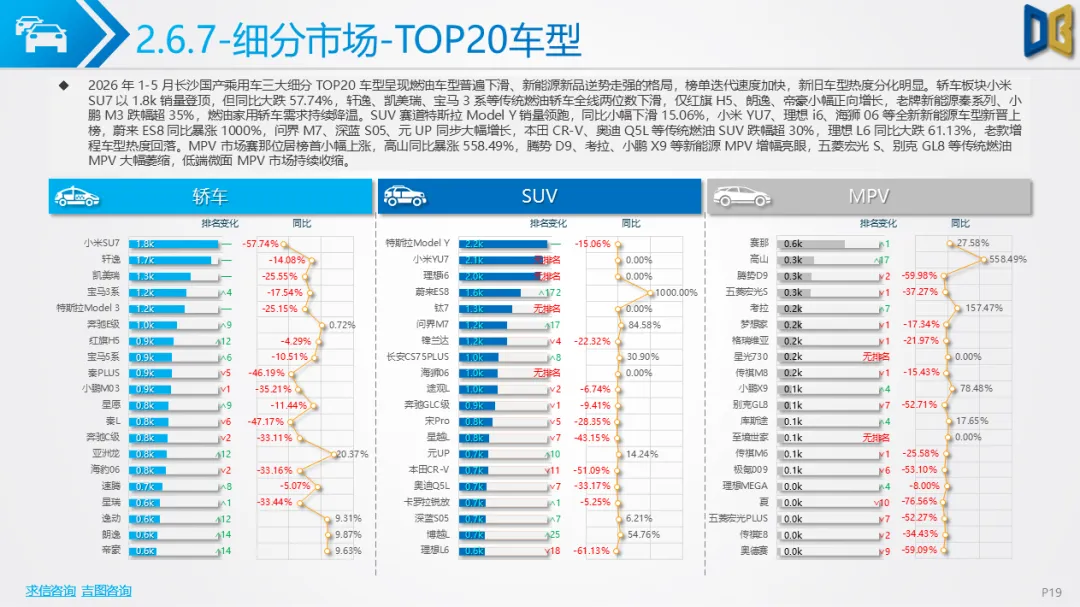

派系维度自主品牌份额61.30%,是绝对主力但内部分化严重,传统燃油自主遇冷,纯电、增程新势力拉动板块韧性;德、日、美合资全系大幅下滑,仅少量丰田、宝马车型维持稳定。区域销量高度集中,长沙县、开福区合计占69%销量,县域产业人口、新能源门店支撑刚需消费,主城芙蓉、岳麓等区域跌幅普遍超24%,高端燃油轿车流失严重。细分榜单迭代速度加快,小米SU7、特斯拉 Model Y 等纯电车型登顶轿车、SUV 榜单,但老款燃油与早期增程车型热度快速回落,高端新能源MPV腾势D9、高山增幅亮眼,低端燃油MPV持续萎缩。

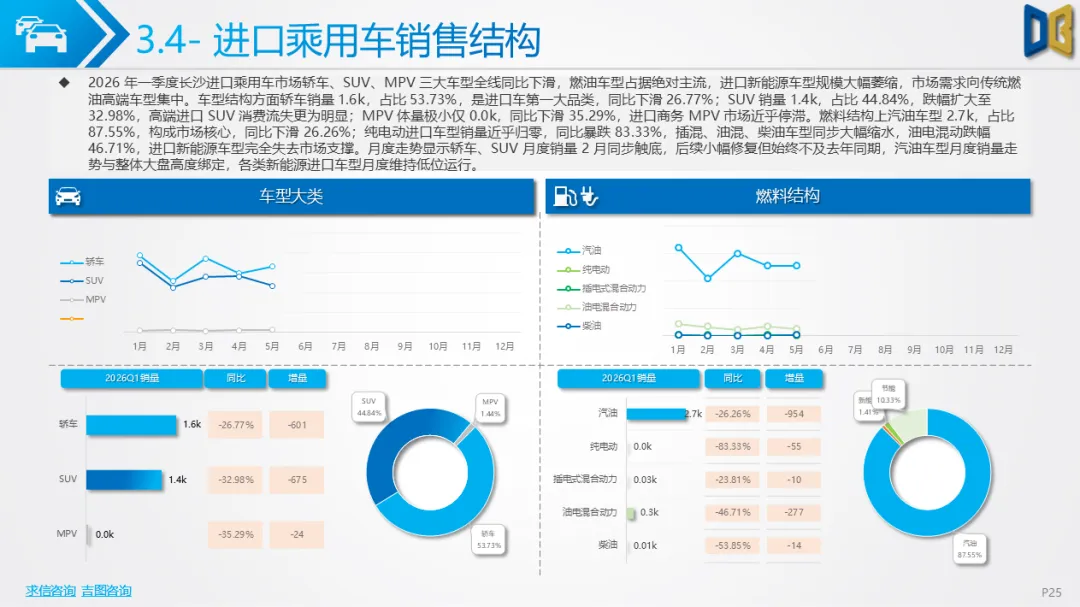

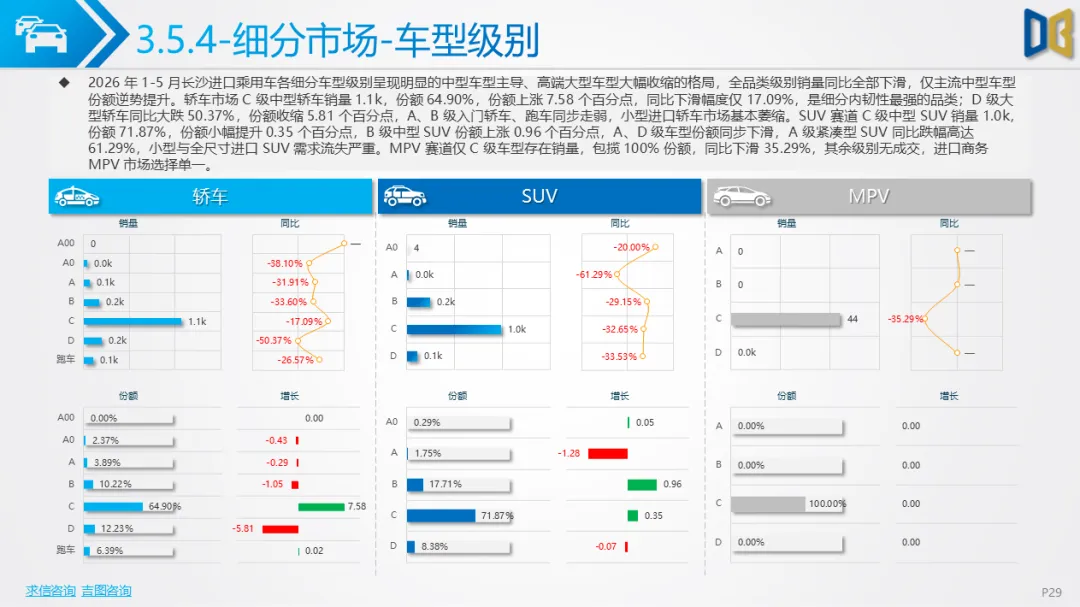

1-5 月长沙进口乘用车累计仅3060台,累计同比下滑29.82%,下滑幅度逐月扩大,5 月同比跌幅达到37.35%,市场复苏动力完全缺失。月度走势与乘用车大盘同步,2 月 493 台触底,3 月小幅回暖后4、5 月再度走弱。车型结构以轿车、SUV 为主,合计占98.57%,轿车 1644 台占比 53.73%,SUV1372台占44.84%,MPV 仅 44 台,进口高端商务需求极度疲软。燃料结构高度单一,汽油车型占比87.55%,纯电动进口车仅11台,同比暴跌83.33%,混动车型同步大幅下滑,进口车电动化进程近乎停滞,轿车、SUV 新能源渗透率不足3%,MPV 无纯电车型在售。

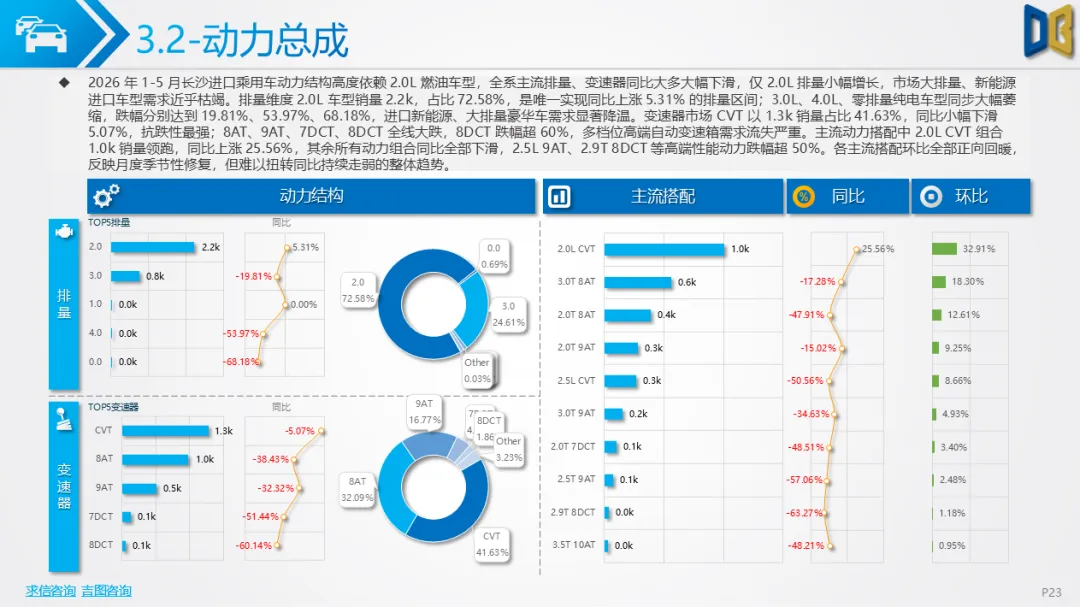

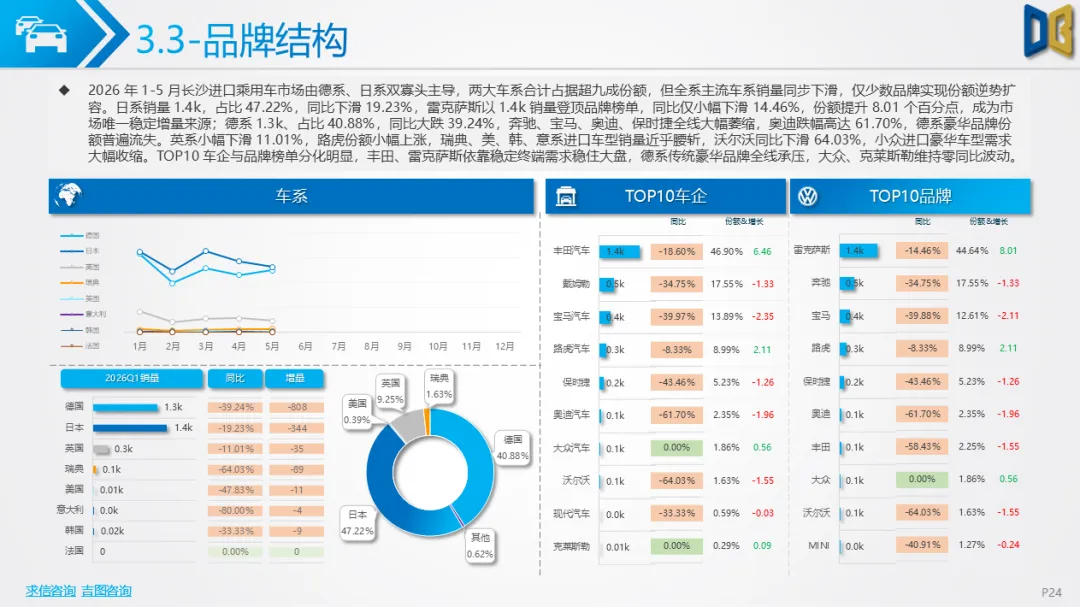

排量与传动体系高度依赖2.0L燃油车型,该排量占72.58%且小幅正增长,3.0L、4.0L 大性能排量、零排量电车销量近乎腰斩;CVT 变速箱抗跌性最强,8AT、9AT、高端双离合全线萎缩。车系形成日系、德系双寡头格局,合计份额超88%,日系 1445 台份额 47.22%,雷克萨斯一家独大,份额逆势提升8个百分点,是全市场唯一稳定增量品牌;德系1251台同比大跌39.24%,奔驰、宝马、奥迪全线承压,小众英、美、瑞典豪华品牌销量近乎减半。细分级别高度集中于C级中型轿车、中型SUV,入门小型、D 级大型进口车需求大幅流失,TOP 车型榜单中雷克萨斯ES、RX、NX 稳居头部,德系主流豪华车型销量持续下滑,仅少量小众性能车型、顶级定制迈巴赫GLS保持增长,整体高端进口客源持续被国产理想、蔚来、小米等新能源豪华品牌分流,市场长期处于萎缩周期。

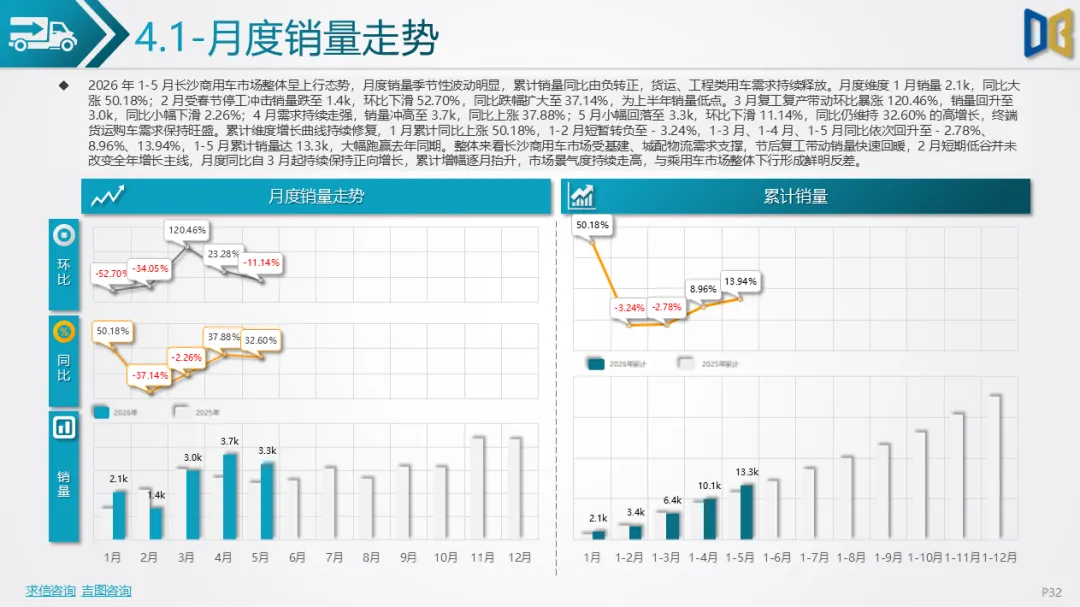

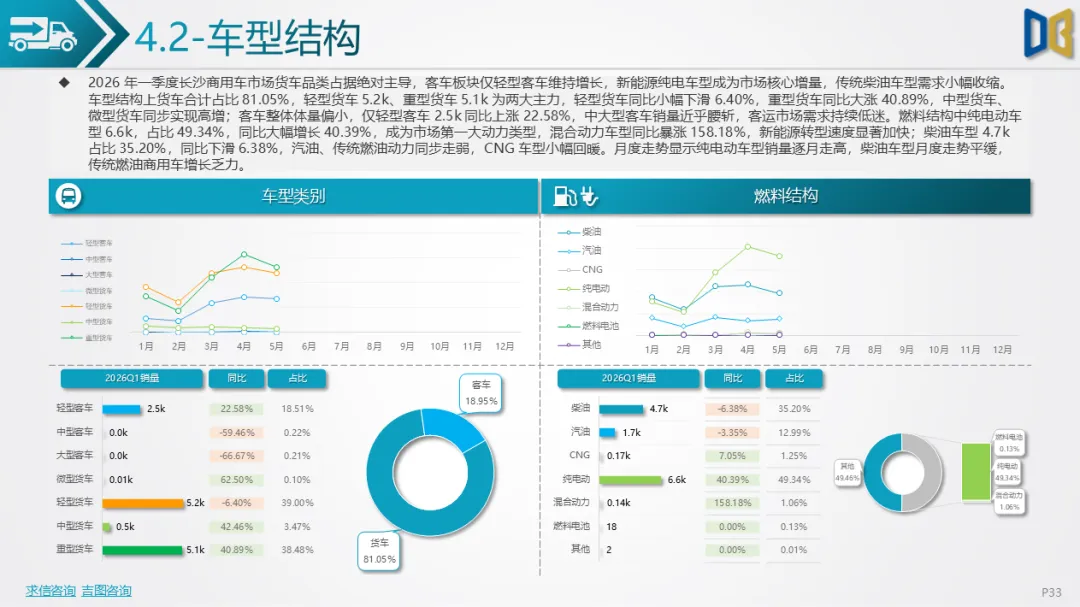

商用车 1-5 月累计销量13342台,同比增长13.94%,是唯一实现正向增长的细分市场,月度走势波动清晰,1 月同比大涨50.18%,2 月受停工拖累短暂转负,3-5 月连续保持两位数高增,4 月 3680 台为月度销量峰值。车型结构货车占81.05%,是增长核心,轻型、重型货车双支柱,重卡同比大涨40.89%,适配本地基建、长途重载物流;轻卡小幅下滑,微型、中型货车小幅增长。客车整体体量偏小,仅轻型客车2470台同比上涨22.58%,大中型客运客车销量近乎腰斩,客运市场需求低迷。燃料结构电动化转型成效突出,纯电动商用车6583台,占比49.34%,同比增长40.39%,混动车型涨幅超150%;传统柴油车4697台同比下滑6.38%,城配燃油货车持续被电动车型替代。

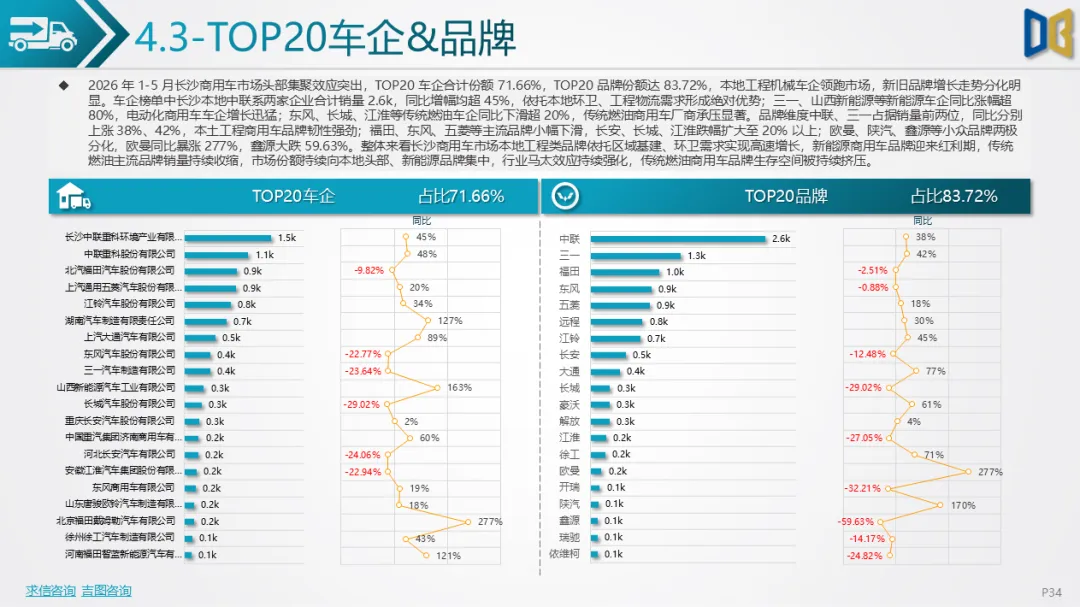

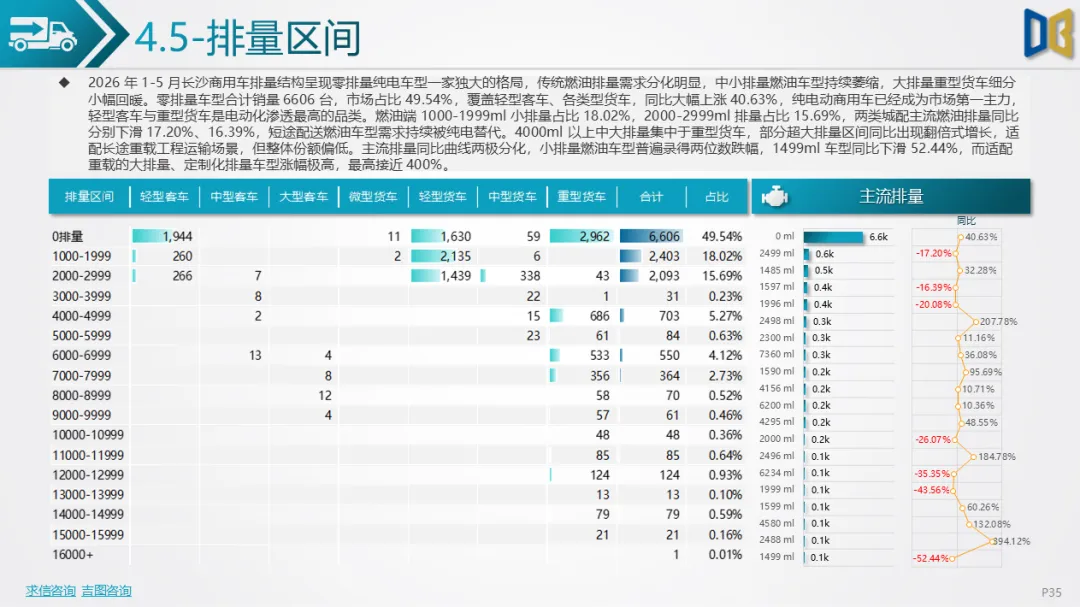

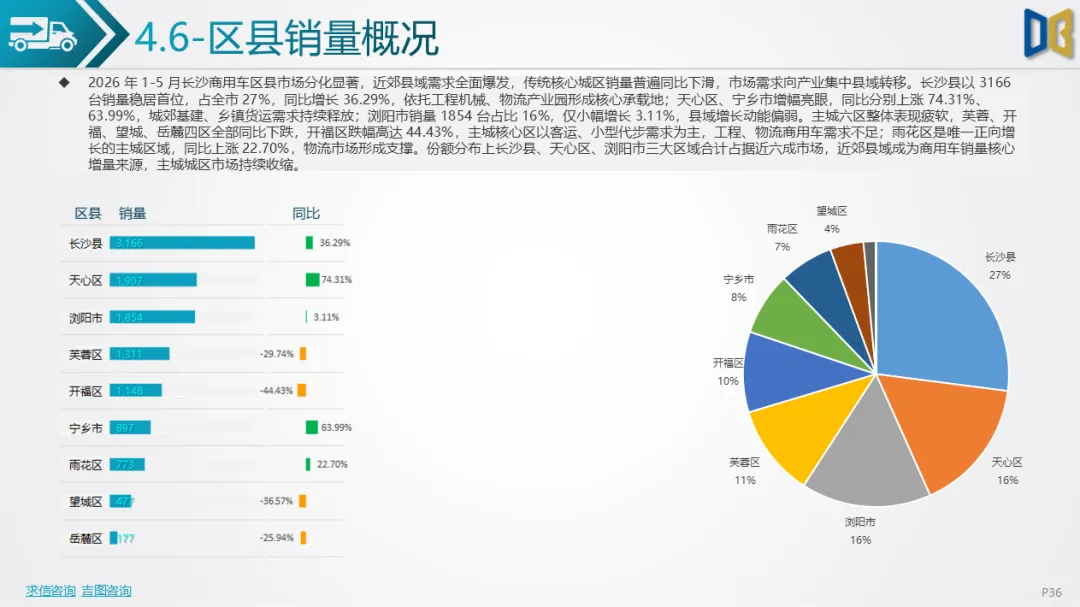

排量维度零排量纯电车型规模遥遥领先,1000-3000ml中小燃油排量持续萎缩,4000ml以上重载大排量货车逆势走高。车企马太效应显著,TOP20品牌份额83.72%,长沙本土中联、三一依托本地环卫、工程采购稳居前二,同比增幅均超38%;三一、山西新能源等电动商车企涨幅超80%,福田、东风等传统燃油商用车品牌同比下滑20%以上。区域需求向近郊产业县域集中,长沙县销量3166台占全市27%,天心、宁乡依托乡镇基建大幅增长,主城核心区域工程、物流需求不足,开福区同比跌幅达44.43%。细分交叉型微面商用车独立赛道持续收缩,累计834台同比下滑36.58%,市场由上汽通用五菱垄断,但全系车型同步下跌,电动微面逐步替代燃油微面,赛道景气度偏弱。

综合 2026 年 1-5 月长沙车市数据,四大核心趋势清晰。第一,市场总量下行仅商用车逆势对冲,居民家用乘用车消费意愿偏弱,基建、物流产业刚需支撑商用市场增长,家用与商用需求形成明显割裂。第二,新能源替代分层分化,国产乘用车纯电车型稳步增长,进口新能源车近乎绝迹,商用车电动化高速推进,燃油车份额全线收缩,电动化成为长期不可逆主线。第三,消费分级显著,家用乘用车向中大尺寸、高端新能源升级,低端微型代步、入门燃油车持续淘汰;进口市场仅2.0L中型燃油豪华车留存基本盘,高端性能、进口电车完全失势;商用车重载重卡、电动城配轻卡双增量。第四,本土产业优势凸显,长沙中联、三一依托本地基建政策领跑商用车市场,国产新能源新势力瓜分豪华消费市场,德系、日系进口燃油豪华品牌持续流失份额。

短期来看,乘用车市场缺少强力复苏驱动,进口车萎缩态势难以扭转,商用车受益于持续基建投资将维持增长;中长期市场竞争核心集中于国产高端新能源车型,燃油与进口豪华车型份额将持续被挤压,区县产业区域将持续成为新车销量核心增量阵地。

附件下载请识别下方二维码查看:

点赞

分享

在看