月度销量受春节扰动特征极强,1 月迎来全年销量峰值31.5k,同比大涨37.91,开年置换、新年购车集中释放;2 月春节停工,销量断崖式下滑至11.9k,环比暴跌62.14%;3 月复工后快速修复至21.3k,环比大幅回暖,但前期消费透支导致4、5 月需求持续降温,月度销量回落至17.9k、19.9k,5 月同比下滑12.49%。累计同比增速逐月收窄,从1月37.91%一路回落至1-5月仅2.16%,市场前置消费红利完全透支,二季度缺乏新增消费支撑。

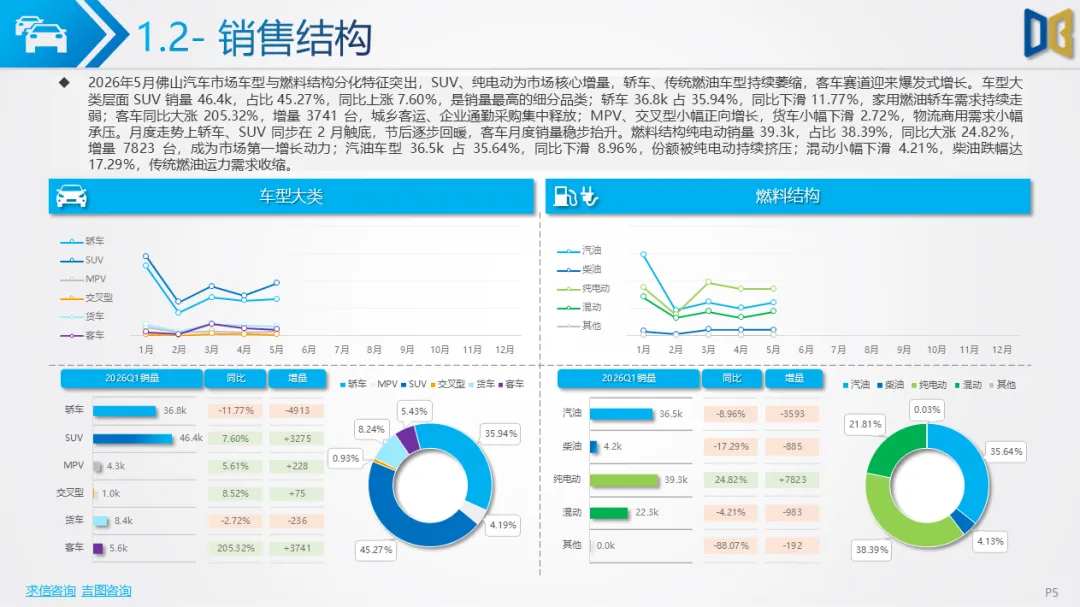

城市对标层面,佛山整体车市全国排名第18,较往期下滑5位,拖累主要来自国产乘用车;细分赛道排名冷热分明:国产乘用车同步下滑5位,进口乘用车小幅上升1位,商用车排名大幅提升10位,是全市唯一拉动排名向上的板块。车型与能源结构分化清晰,SUV 以 46.4k销量成为第一大车型品类,轿车36.8k紧随其后;燃料端纯电动销量39.3k,占比 38.39%,正式超越汽油车成为第一能源类型,汽油车型36.5k同比下滑8.96%,柴油、混动需求同步收缩,电动化转型已成全市统一趋势。

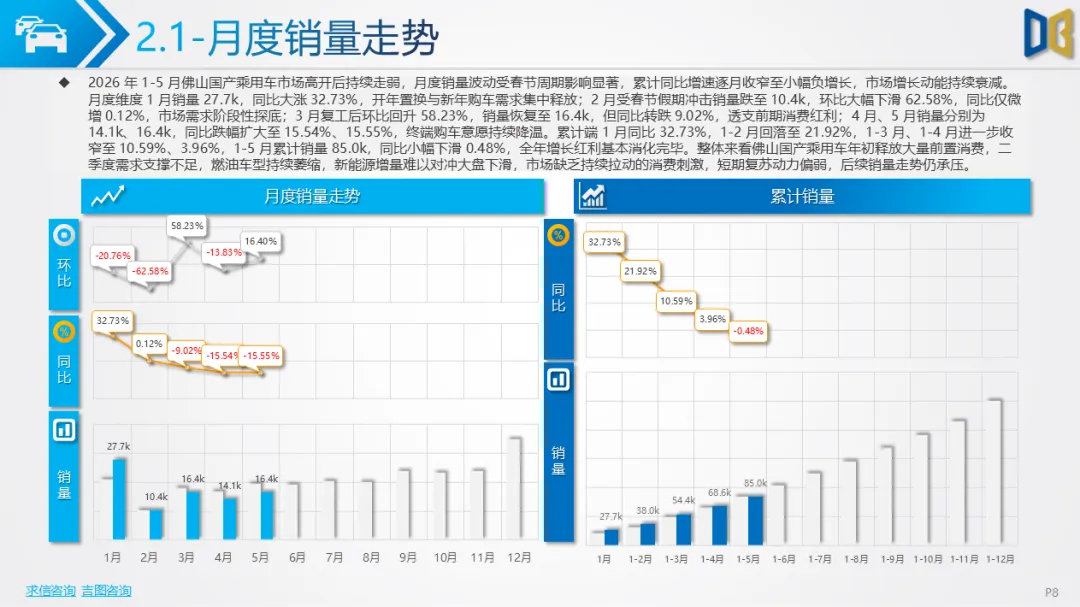

国产乘用车作为市场主体,1-5 月累计 84998台,累计同比小幅下跌0.48%,呈现年初高增、二季度持续走弱走势,1 月销量 27.7k同比增长32.73%,4、5 月同比跌幅均超15%,前置购车需求透支严重。

1.细分车型与消费升级

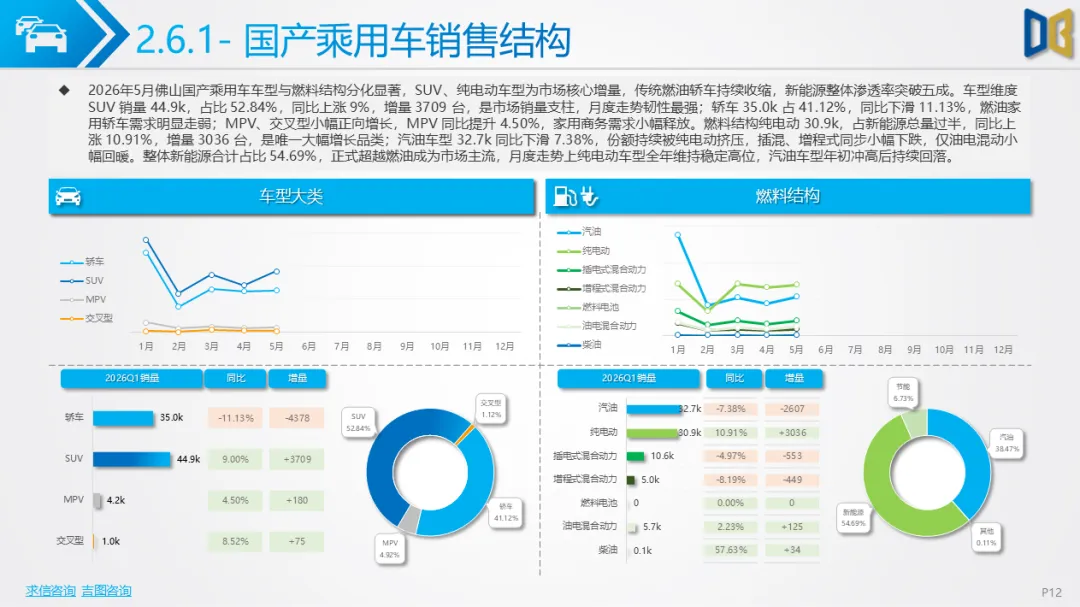

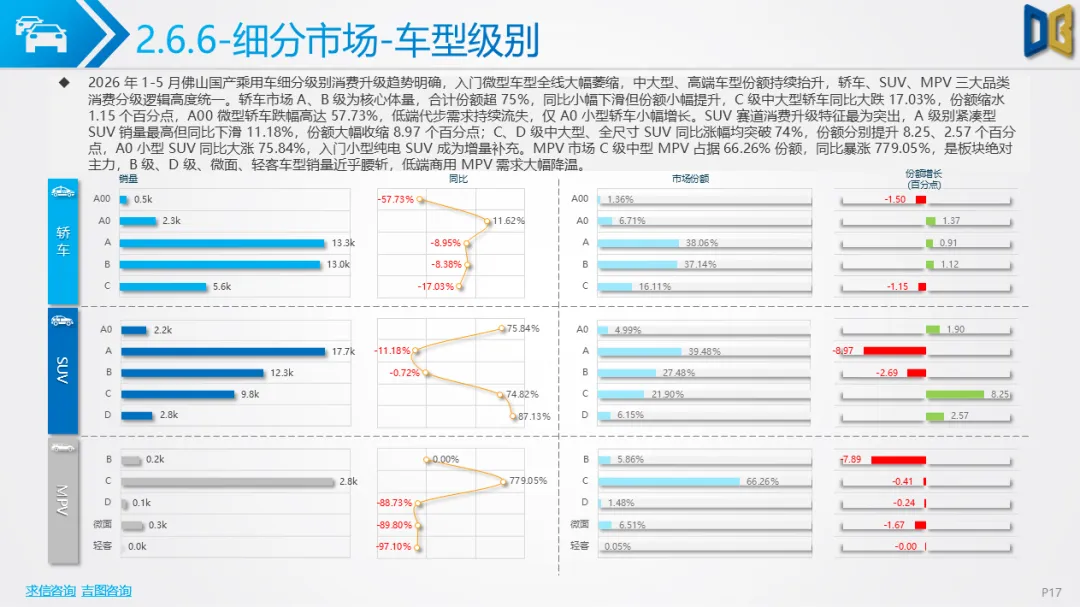

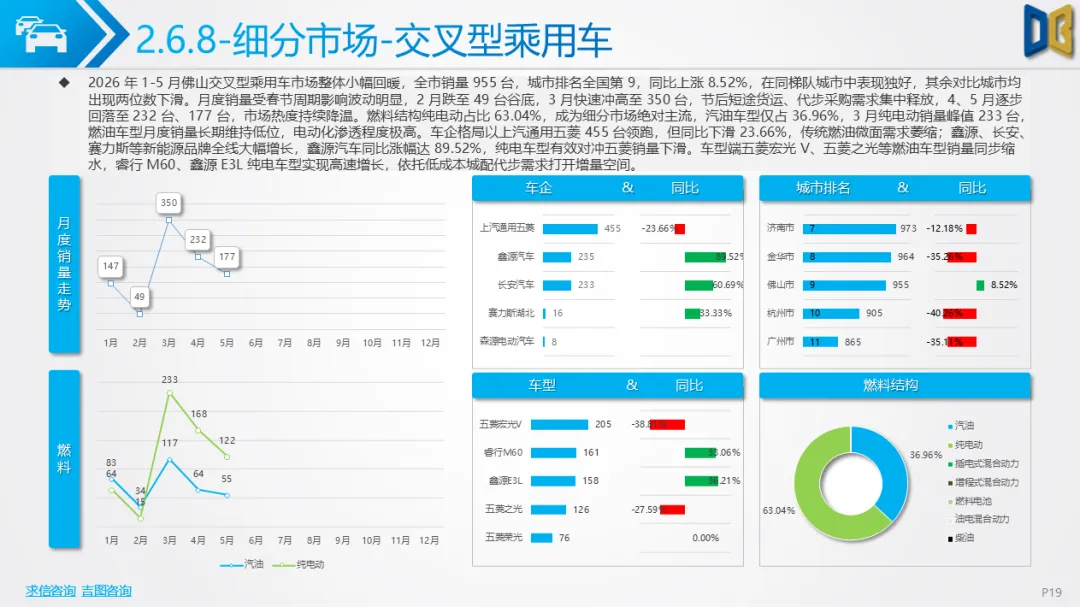

2.轿车、SUV、MPV、交叉型四类细分格局清晰,SUV 销量 44911台占比52.84%,是核心增长支柱,轿车34953台同比下滑11.13%,传统家用燃油轿车需求持续萎缩。全市购车升级趋势明确,入门A00微型轿车跌幅高达57.73%,低端代步需求消失;中大型C、D 级 SUV 同比涨幅全部突破74%,C 级中型 MPV 同比暴涨 779.05%,市场资源全面向中大尺寸、高端车型倾斜,小型纯SUV成为仅存入门增量。交叉型乘用车小幅回暖,累计955台同比上涨8.52%,全国排名第9,纯电动占比63.04%,鑫源、长安新能源对冲五菱燃油微面下滑。

3.能源与动力全面电动化

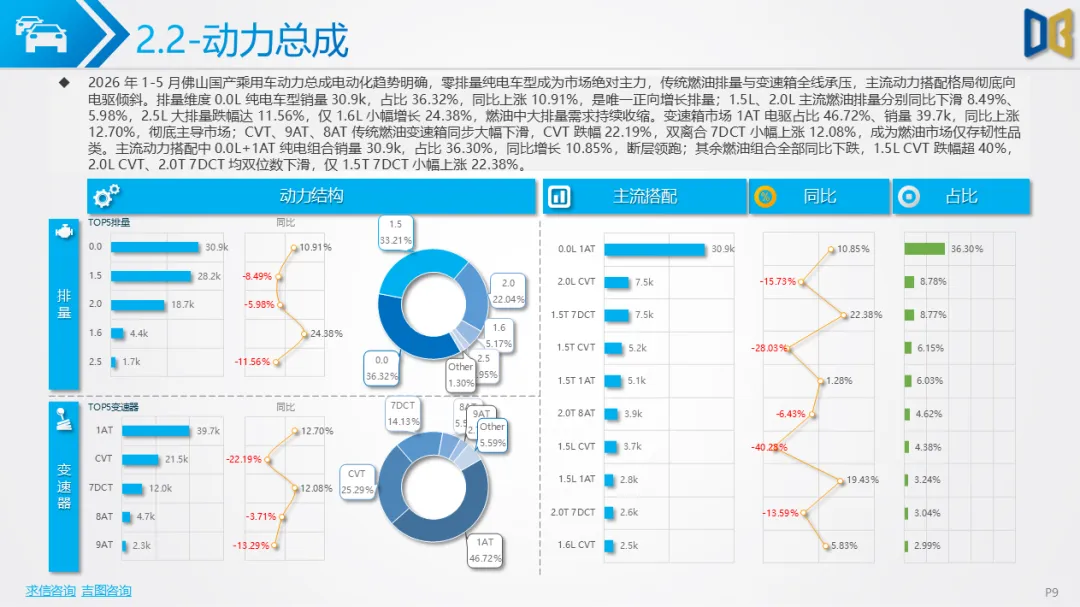

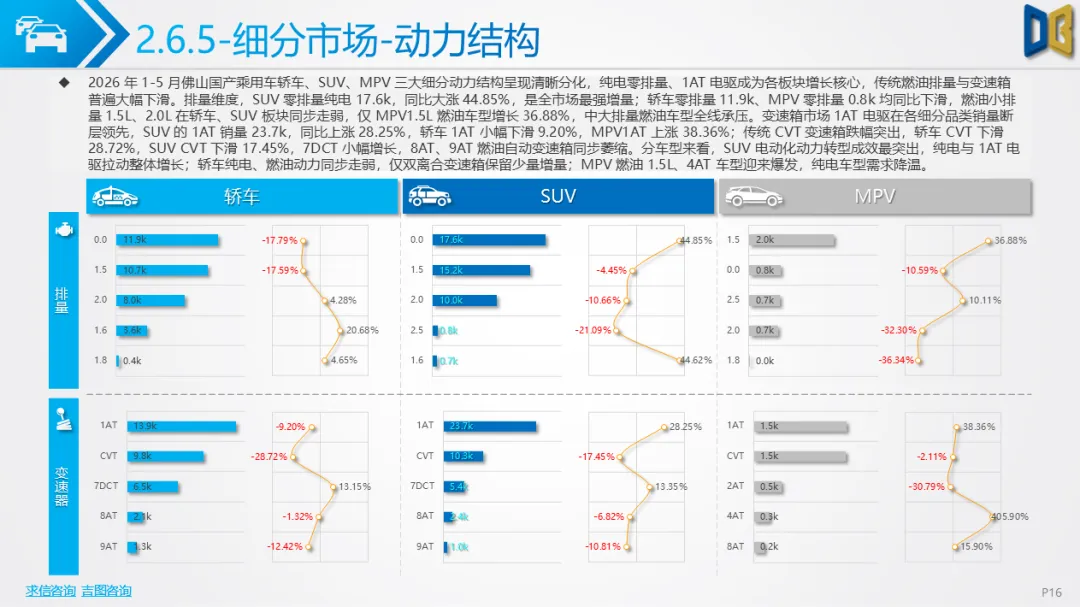

4.国产乘用车新能源整体渗透率达54.69%,纯电 0.0L 排量销量 30872台,同比增长10.91%,1AT 电驱变速箱占比46.72%,彻底取代传统CVT、AT 燃油变速箱。三大细分电动化梯度分明:SUV 新能源渗透率62.41%最高,纯电车型同比大涨44.85%;MPV57.45%次之;轿车仅44.21%,燃油轿车存量仍大。燃油1.5L、2.0L 主流排量全线下滑,仅1.6L小幅增长,0.0L+1AT纯电组合断层领跑所有动力搭配,燃油动力份额持续被挤压。

5.品牌与车系格局重塑

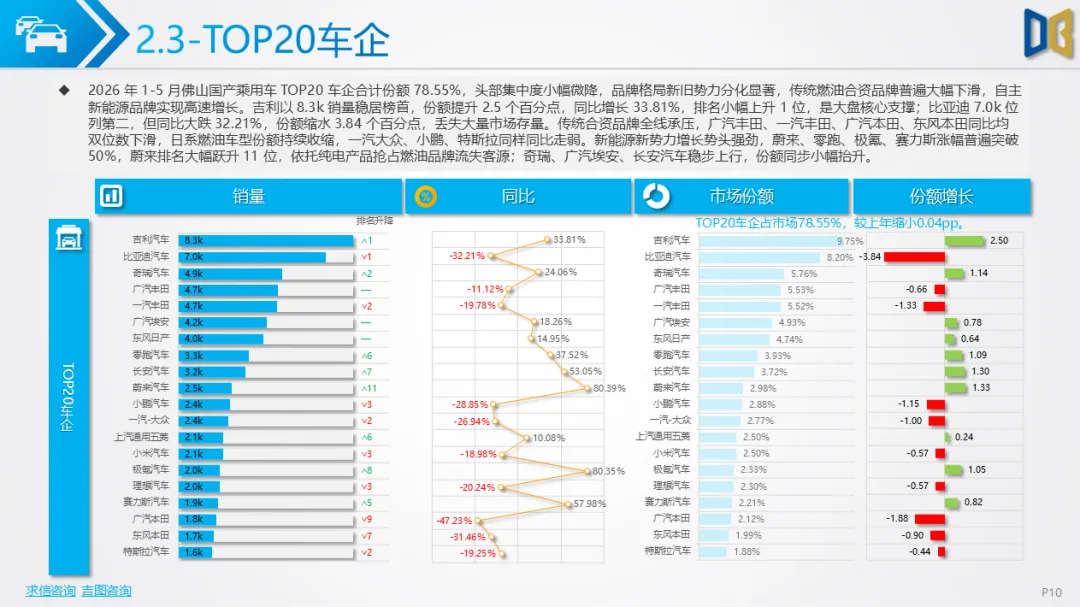

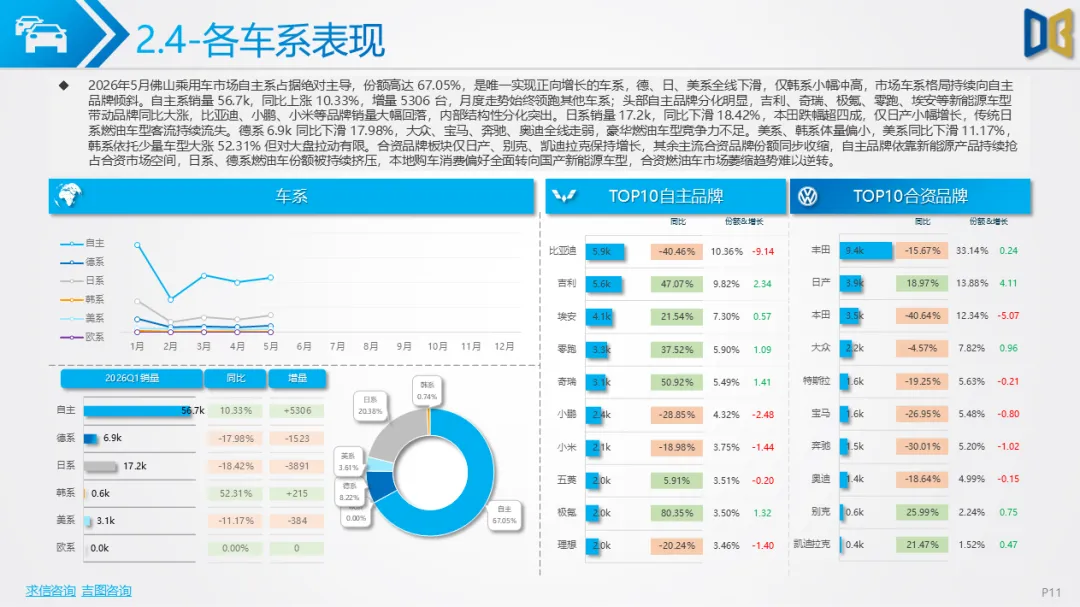

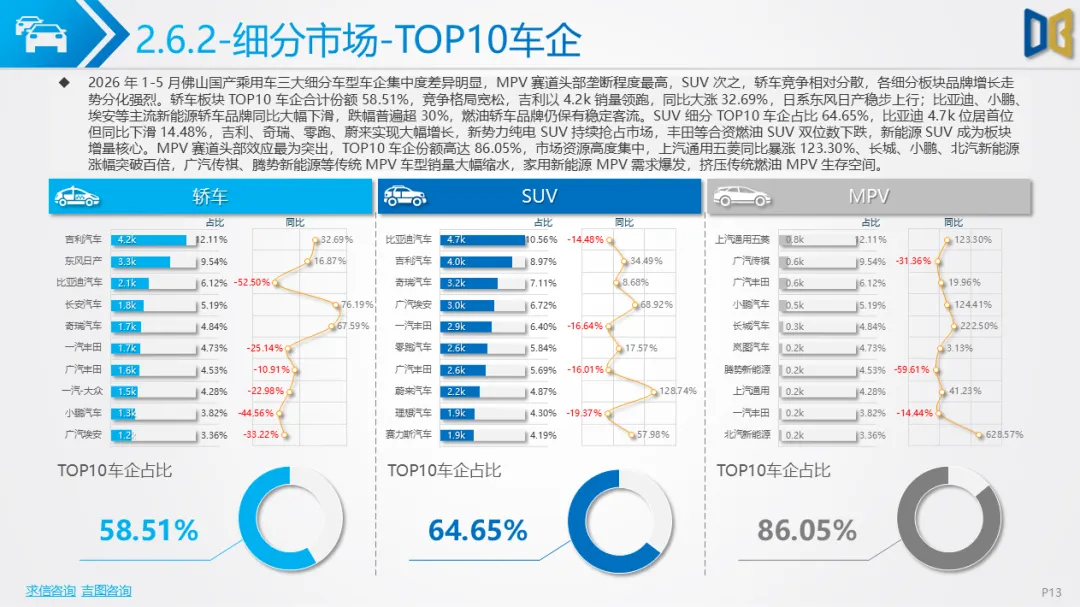

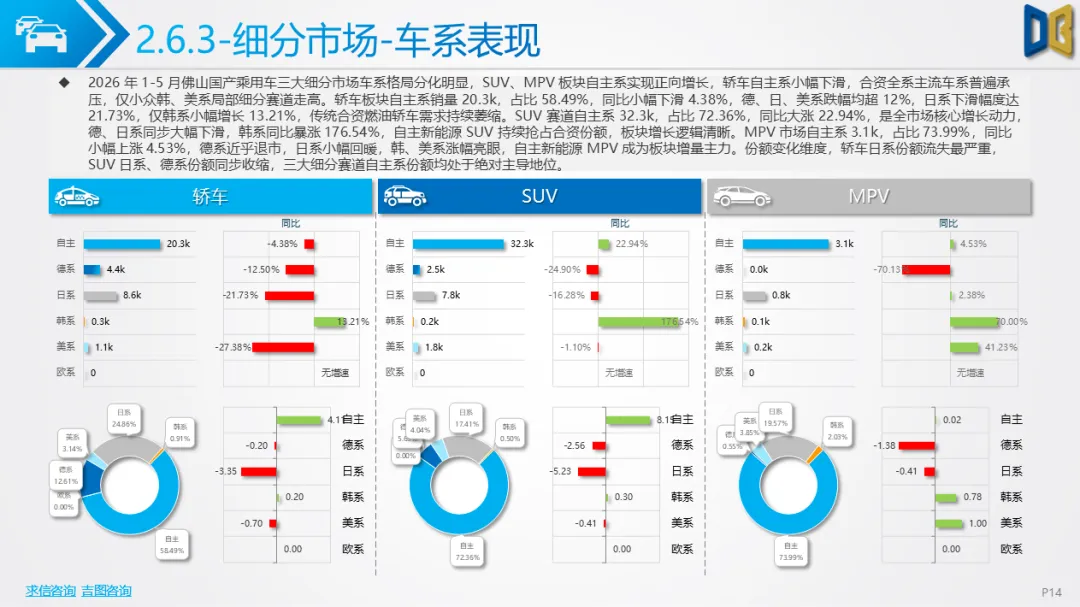

6.自主系份额67.05%,是唯一正向增长车系,日系、德、美系全线下滑。品牌端新旧势力分化,吉利稳居销量榜首同比增33.81%,奇瑞、长安、零跑、蔚来、极氪等新能源新势力涨幅普遍超50%;比亚迪、小鹏、小米、丰田、本田、大众等传统燃油/老牌新能源品牌大幅下滑,日系合资份额持续流失。细分赛道头部集中度差异明显,MPV TOP10 车企份额86.05%垄断性最强,SUV 64.65%,轿车竞争相对分散;车型榜单上新纯电车型增速动辄百倍,老牌燃油车型持续失势,家用、高端新能源产品快速抢占榜单前排。

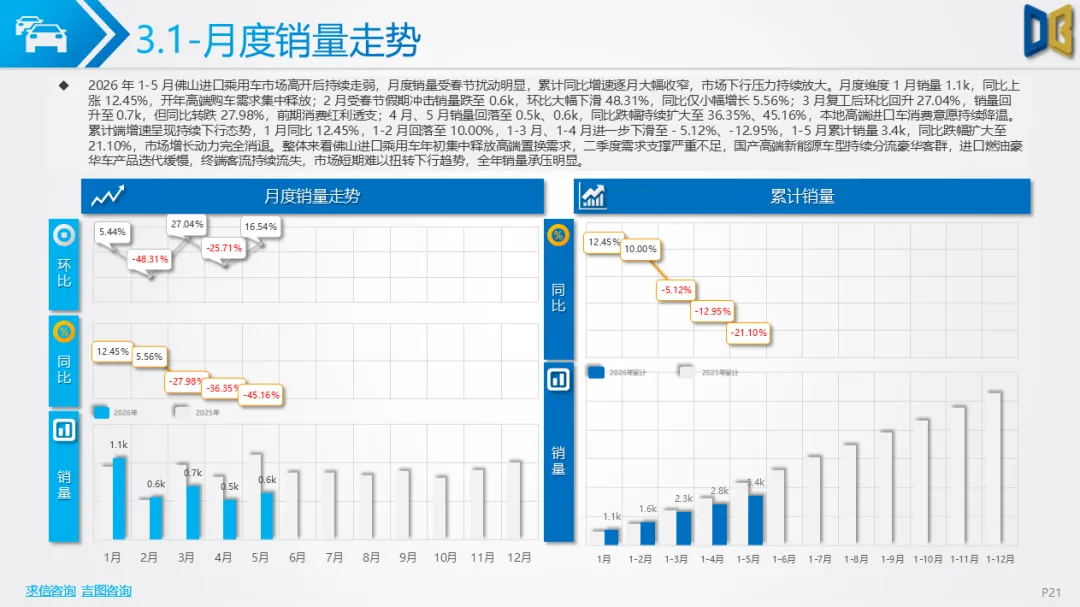

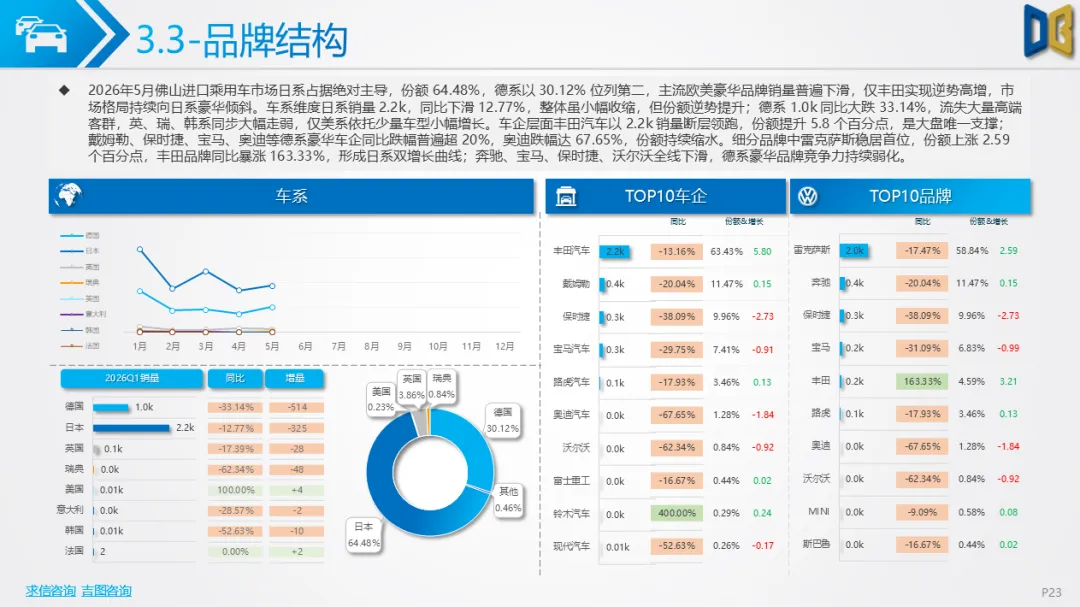

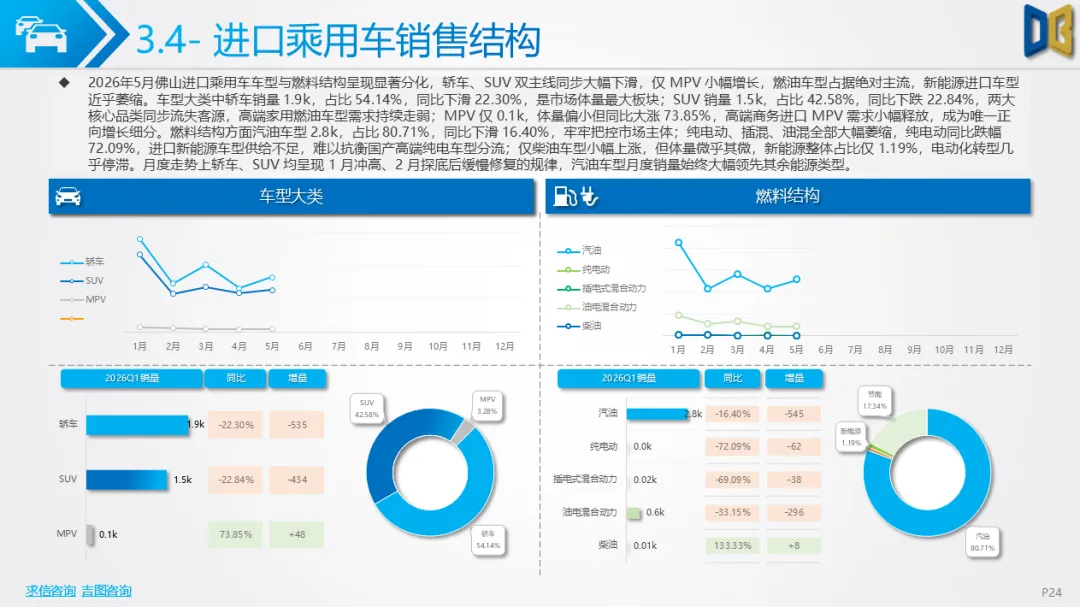

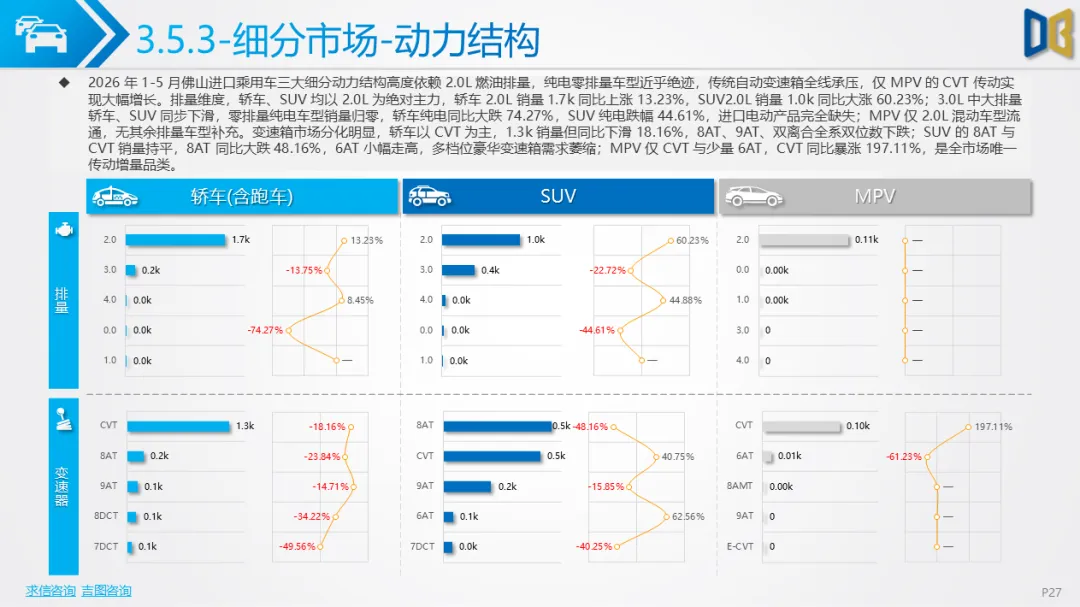

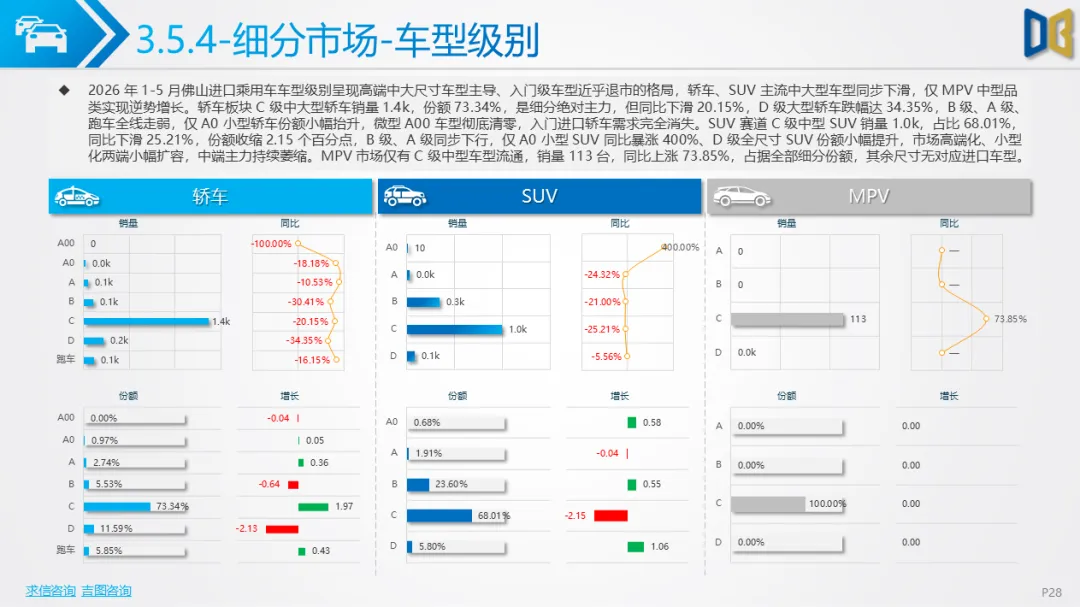

进口乘用车1-5月累计3443台,同比大跌21.10%,全年下行趋势确定,1 月小幅增长后2-5月连续同比转负,5 月同比跌幅扩大至45.16%,国产高端新能源持续分流高端置换客群是核心压制因素。

1.细分车型需求分化

2.轿车、SUV 为主体,合计占96.72%,销量分别1864台、1466 台,同比均下跌超22%;仅 MPV 小众商务赛道实现增长,累计113台同比大涨73.85%,且全部为日系混动车型,无燃油进口MPV流通。车型级别高度集中于C级中大型,A00 入门车型完全退市,高端进口消费集中于中大尺寸豪华车型,但整体购买力持续衰减。

3.动力电动化近乎停滞

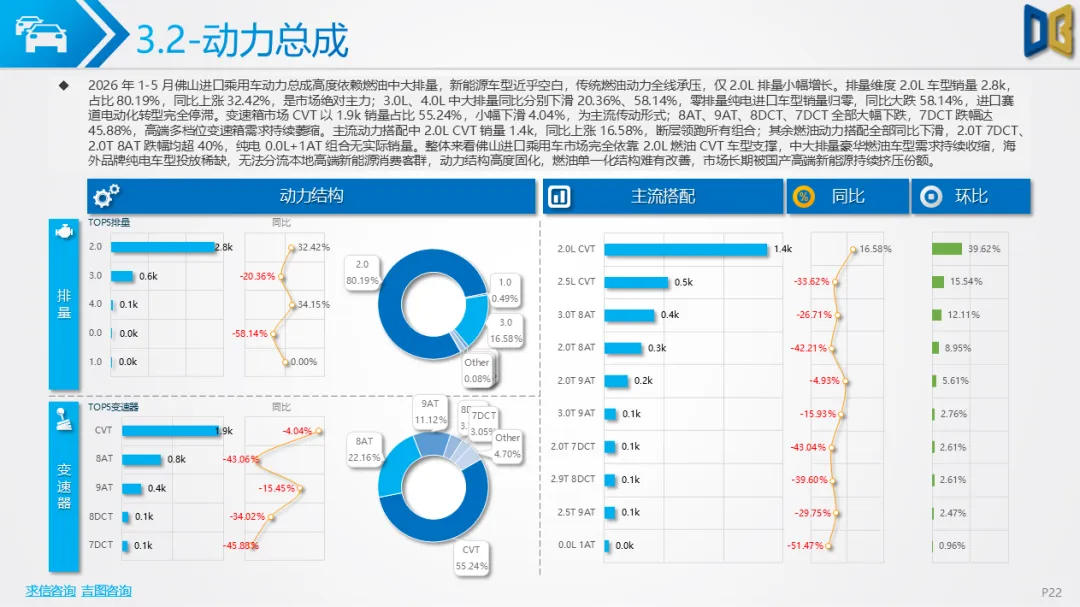

4.进口市场高度绑定2.0L燃油动力,该排量占比80.19%,是唯一正向增长排量;3.0L、4.0L 中大排量、零排量纯电车型销量近乎归零,纯电动同比暴跌72.09%,新能源整体占比仅1.19%。传动以 CVT 为主,8AT、9AT、7D 等豪华多档位变速箱全线大幅下滑,仅MPV配套CVT混动车型保持增长,海外纯电车型投放不足,完全无法对抗本地国产高端纯电产品竞争。

5.品牌日系垄断,德系豪华全线溃败

6.车系格局向日系单边倾斜,日系份额64.48%,丰田、雷克萨斯双品牌垄断市场,丰田同比涨幅超160%;德系份额仅30.12%,奔驰、宝马、奥迪、保时捷全系销量大幅下滑,奥迪跌幅达67.65%。轿车、SUV 赛道丰田均为销量第一,MPV 赛道由丰田独家供给;TOP 车型榜单中,雷克萨斯ES、丰田埃尔法支撑基本盘,德系主流豪华轿车、SUV 持续下滑,仅小众硬派越野车型存在小幅增量,整体高端进口豪华需求持续走弱。

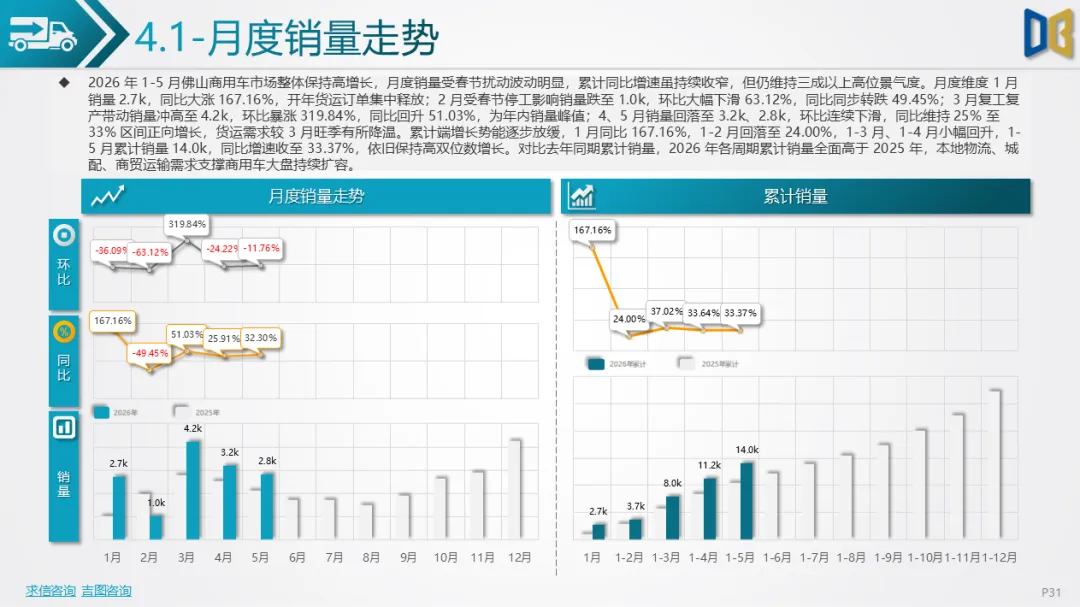

1-5 月商用车累计14010台,同比增长33.37%,是全市唯一全程保持正向增长赛道,依托佛山制造业、同城配送、干线货运刚性需求支撑,月度同样遵循春节波动,2 月跌至 1008 台谷底,3 月复工冲高至4232台年内高点,4-5 月小幅回落但同比依旧维持25%以上增长。

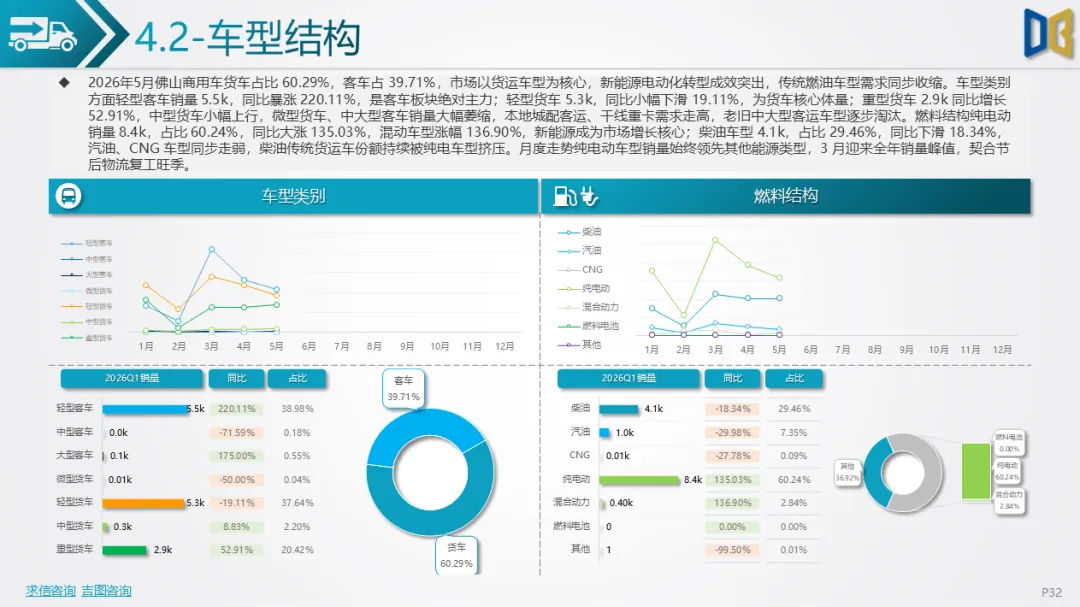

1.车型结构:轻客、重卡双增长,轻型货车小幅承压

2.货车整体占比60.29%,客车 39.71%;轻型客车5461台同比暴涨220.11%,是最大增量品类;重型货车2861台同比增52.91%,干线物流需求稳定;仅轻型货车5273台小幅下滑19.11%,老旧燃油轻卡逐步淘汰,微型、大中型客货车需求持续萎缩。

3.燃料结构:纯电成为绝对主流

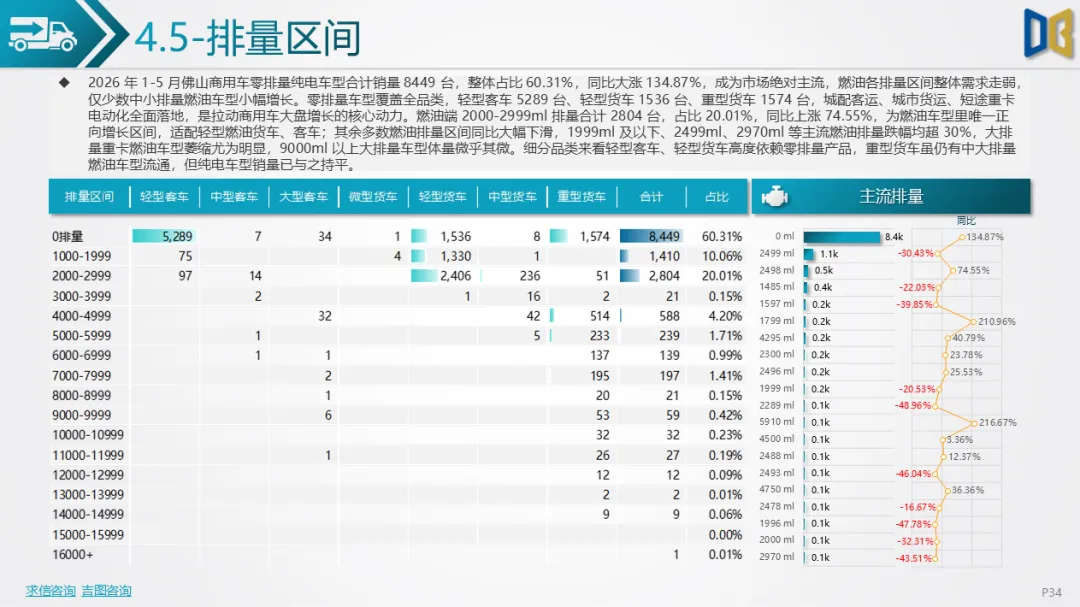

4.纯电动销量8440台,占比60.31%,同比暴涨135.03%,混动同步高增;柴油车型4128台同比下滑18.34%,传统燃油货运车份额快速收缩。0 排量纯电覆盖轻客、轻卡、重卡全品类,短途城配、厂区转运、城市货运全面电动化,2000-2999ml中小燃油排量是仅存增长燃油区间,其余燃油排量全线走弱。

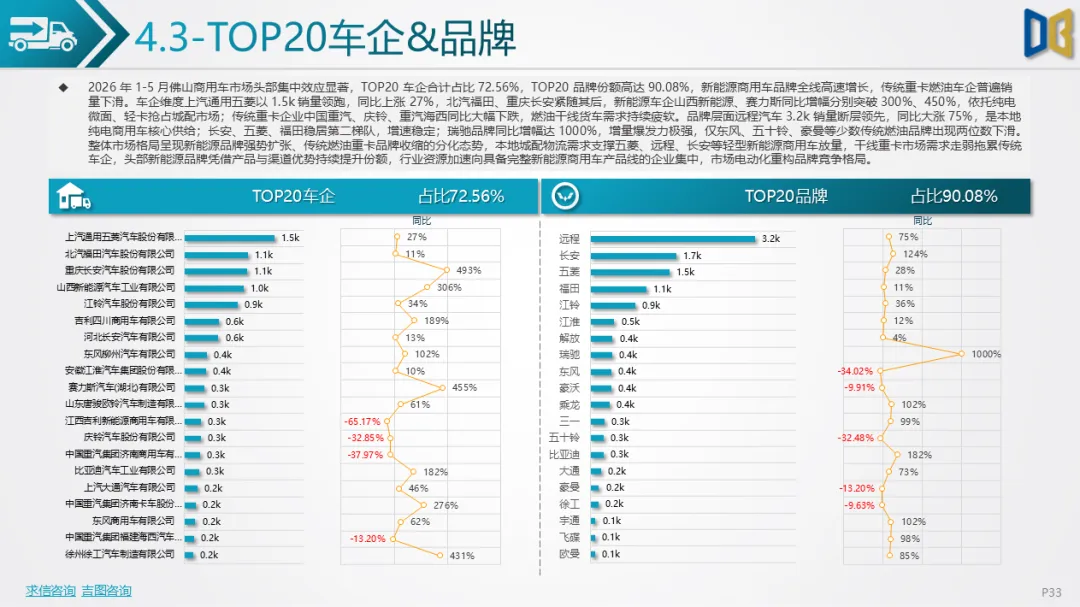

5.品牌格局新能源快速扩张

6.TOP20车企合计份额72.56%,头部集中效应显著。远程汽车以3211台断层领跑纯电商用车市场,五菱、长安、福田稳居第二梯队;山西新能源、赛力斯、瑞驰等新能源品牌同比增幅超300%、甚至达到1000%;中国重汽、庆铃等传统燃油重卡企业销量持续下滑,市场资源加速向具备完整纯电物流车产品线的品牌集中,电动化重构商用车竞争格局。

综合 1-5 月数据,佛山车市呈现四大长期趋势:一是电动化不可逆,乘用车、商用车纯电车型均为各自板块核心增量,进口车因缺少新能源产品持续萎缩;二是消费全面升级,入门代步车型全线收缩,中大尺寸SUV、中型 MPV 成为家用消费主流;三是自主品牌全面替代,国产新能源持续抢占日系、德系燃油乘用车及进口豪华车份额,自主份额持续走高;四是板块景气永久分化,乘用车存量置换红利消退,增长乏力,本地工商业物流刚需支撑商用车长期高景气。

短期来看,上半年前置消费透支、燃油车型持续承压、进口豪华客群流失三大问题难以缓解,国产乘用车、进口乘用车下半年销量依旧承压;商用车依托制造业、城配更新需求,叠加新能源替换政策红利,增长韧性仍将显著优于乘用车市场,全市汽车市场结构性分化格局将长期延续。

附件下载请识别下方二维码查看:

点赞

分享

在看