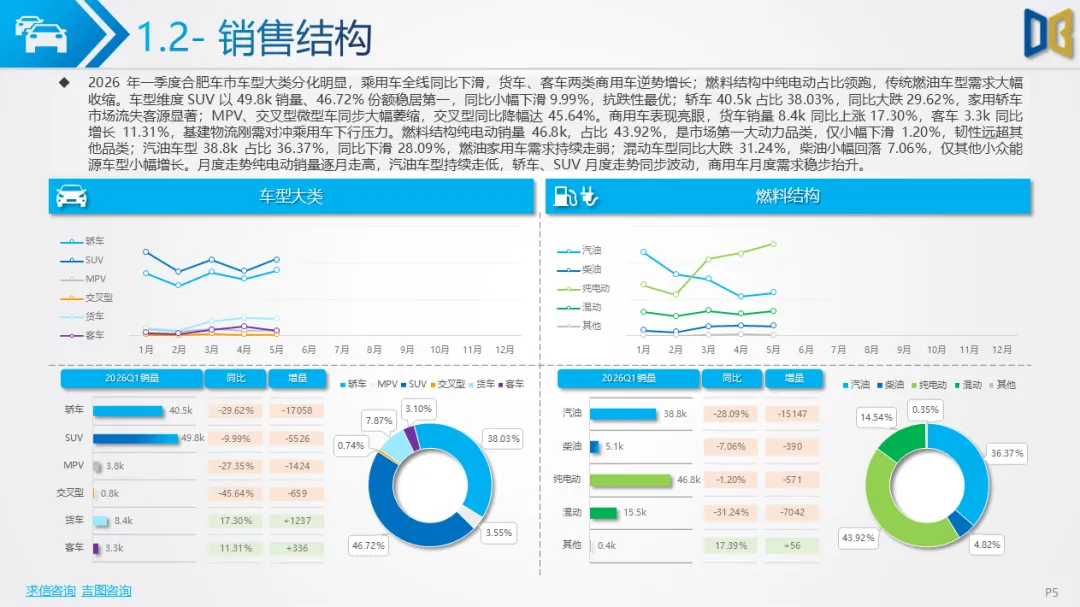

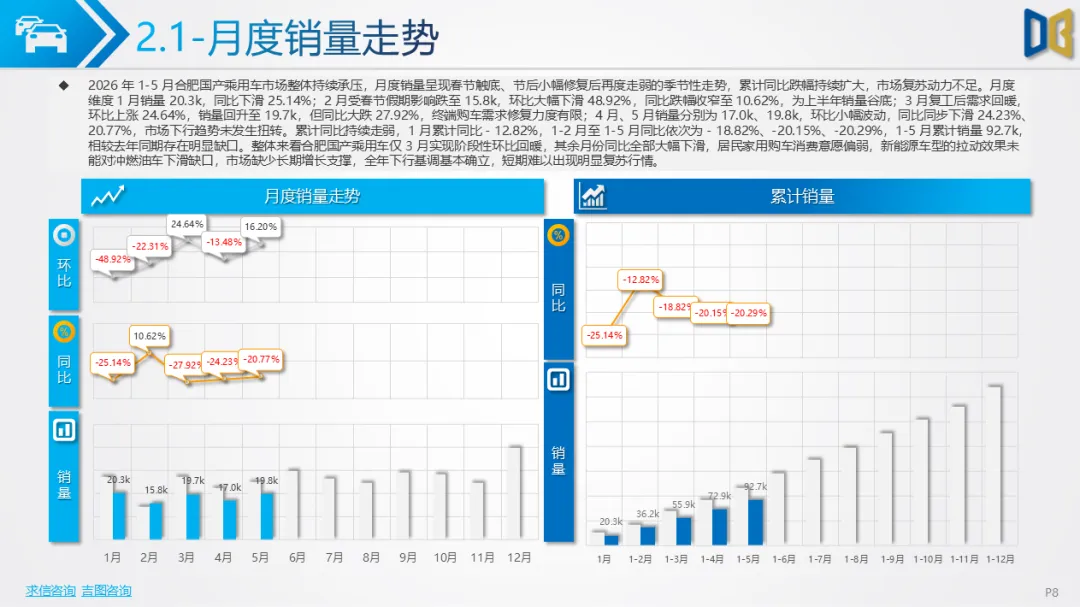

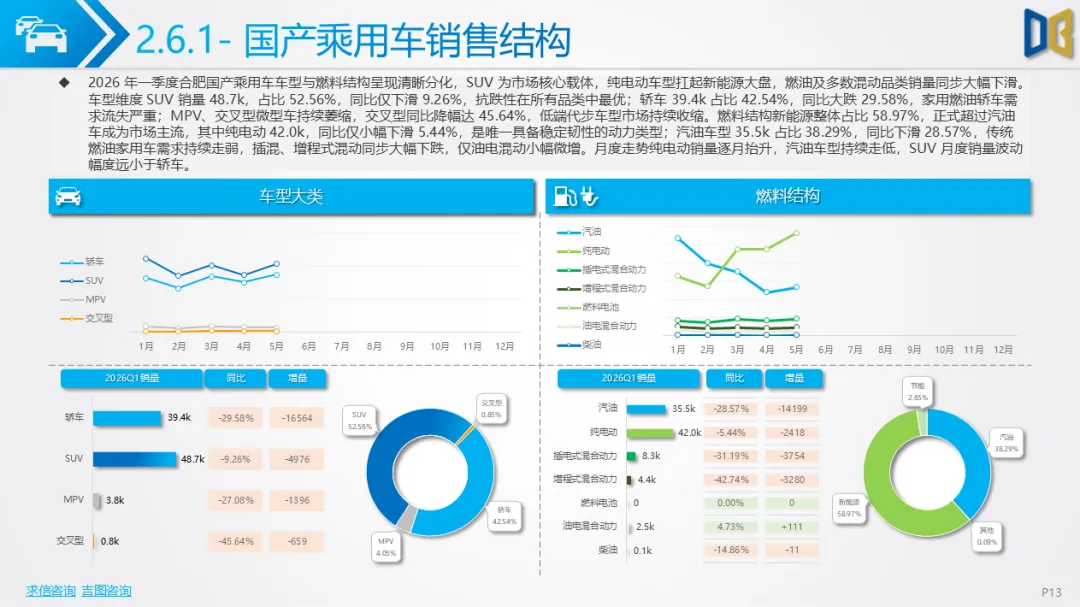

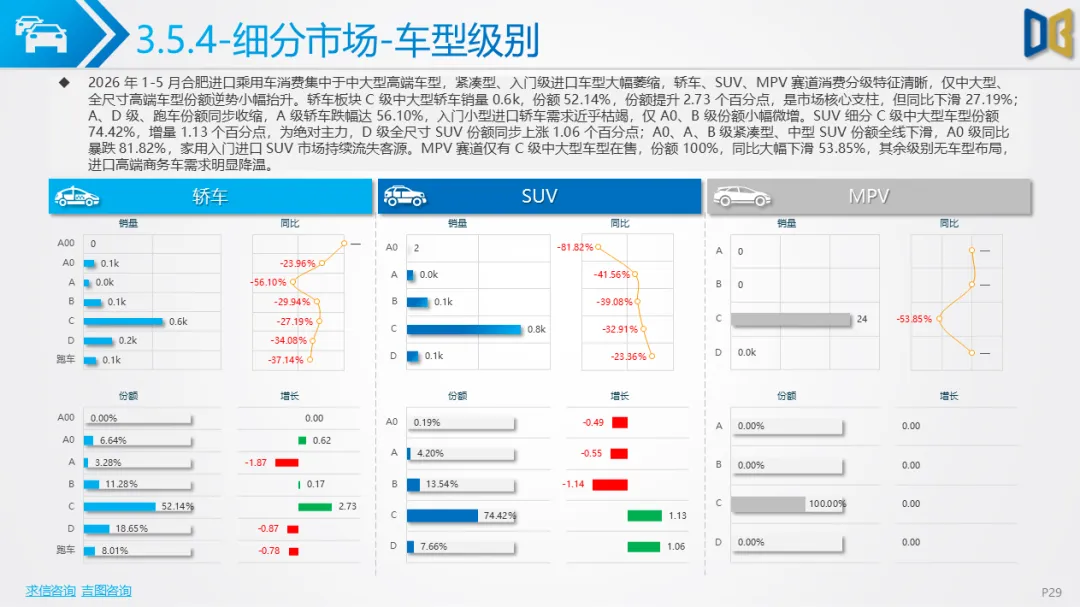

国产乘用车是合肥车绝对核心,1-5 月累计销量92716台,占全市总销量86.97%,但累计同比持续下行至- 20.29%,家用购车消费意愿偏弱。月度层面1月销量20348台,2 月春节跌至年内低点15808台,3 月复工小幅回暖,4 月再度回落,市场缺乏持续回暖动力。赛道内部呈现清晰结构性分化,消费高端化、电动化两大主线贯穿全程。车型维度SUV以48733台销量稳居第一,抗跌性最优,同比仅下滑9.26%;轿车 39439台同比大跌29.58%,传统燃油家用轿车流失大量客源;MPV、交叉型微型车持续边缘化,交叉型乘用车累计仅785台,同比暴跌45.64%,低端微面代步需求被小型纯电SUV完全替代。

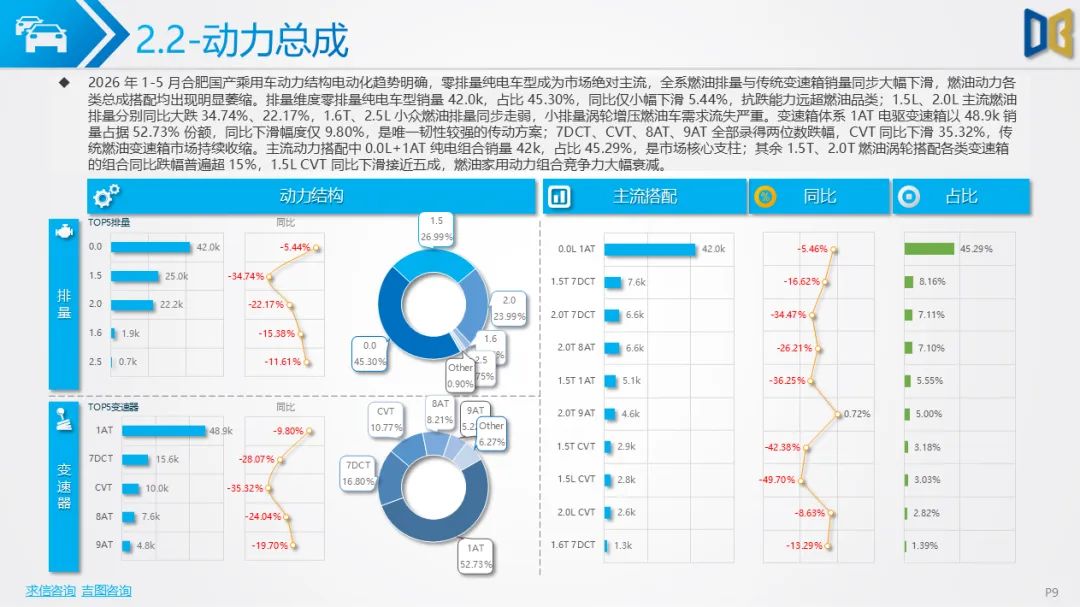

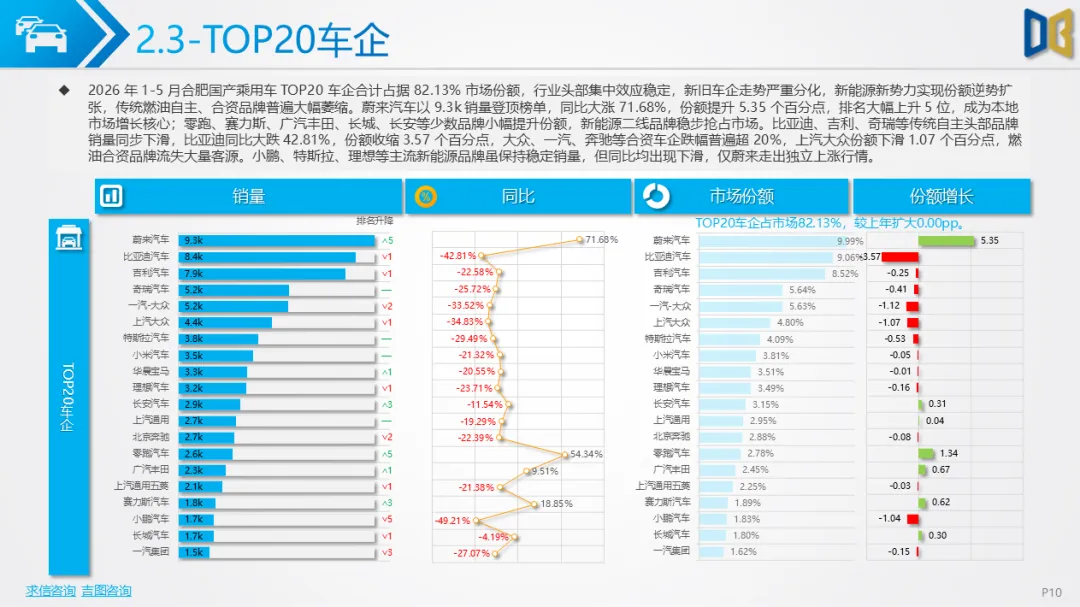

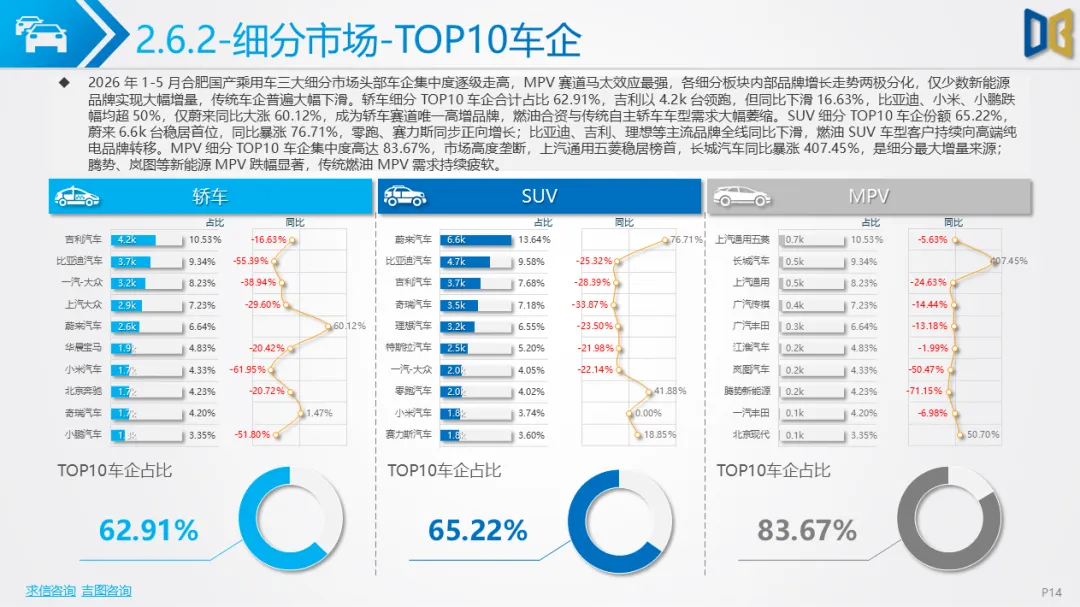

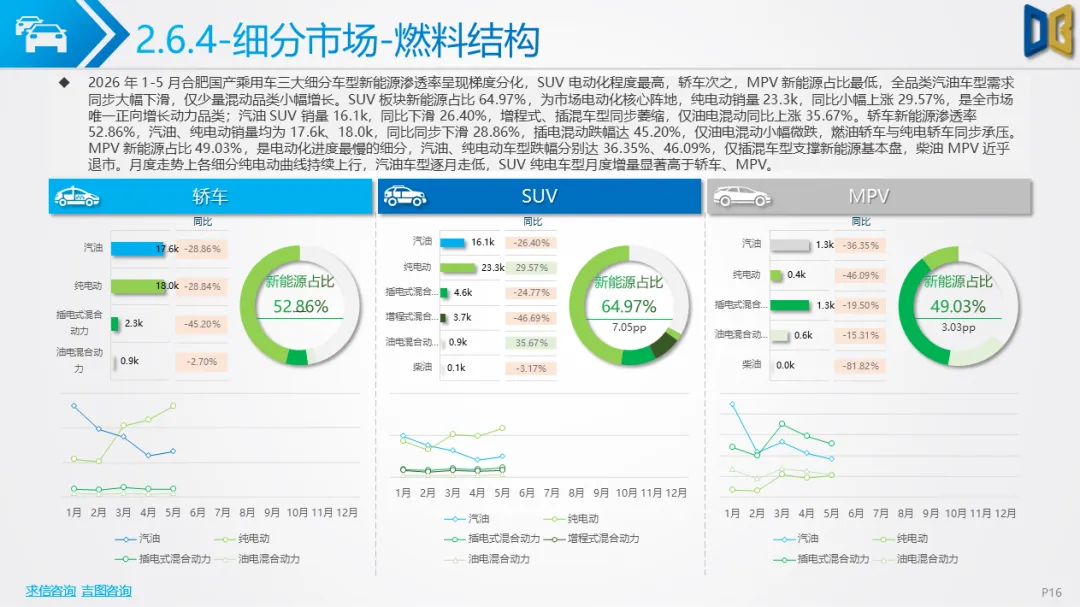

动力结构上纯电动车型42001台,占国产乘用车近半份额,仅小幅下滑5.44%,是市场唯一支撑;汽油车型35500台同比下滑28.57%,插混、增程式混动同步萎缩,新能源整体渗透率突破58%,正式超越燃油成为主流。排量与传动体系中0.0L纯电搭配1AT电驱为第一大动力组合,传统1.5T、2.0T 燃油涡轮搭配7DCT、CVT 全线大幅下滑,燃油变速箱市场持续收缩。市场品牌格局马太效应显著,TOP20车企合计份额82.13%,赛道冷暖分明:蔚来依托本地产业优势大幅增长71.68%,零跑、赛力斯、广汽丰田同步份额抬升,成为增量主力;比亚迪、吉利、大众、奔驰等传统自主与合资品牌销量大幅缩水,比亚迪同比暴跌42.81%,燃油合资品牌客流持续向本土高端新能源转移。

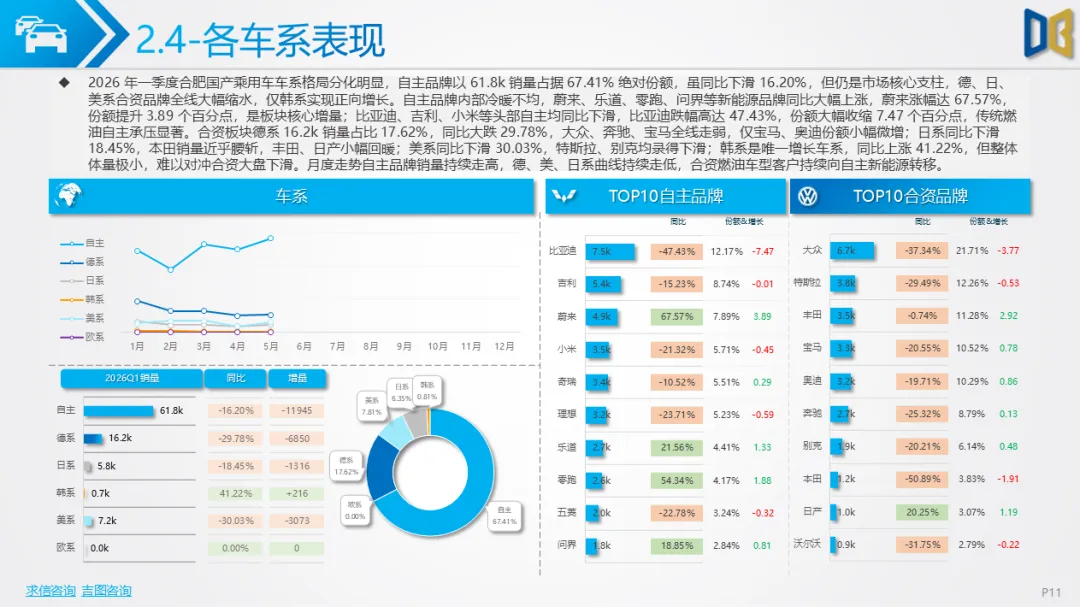

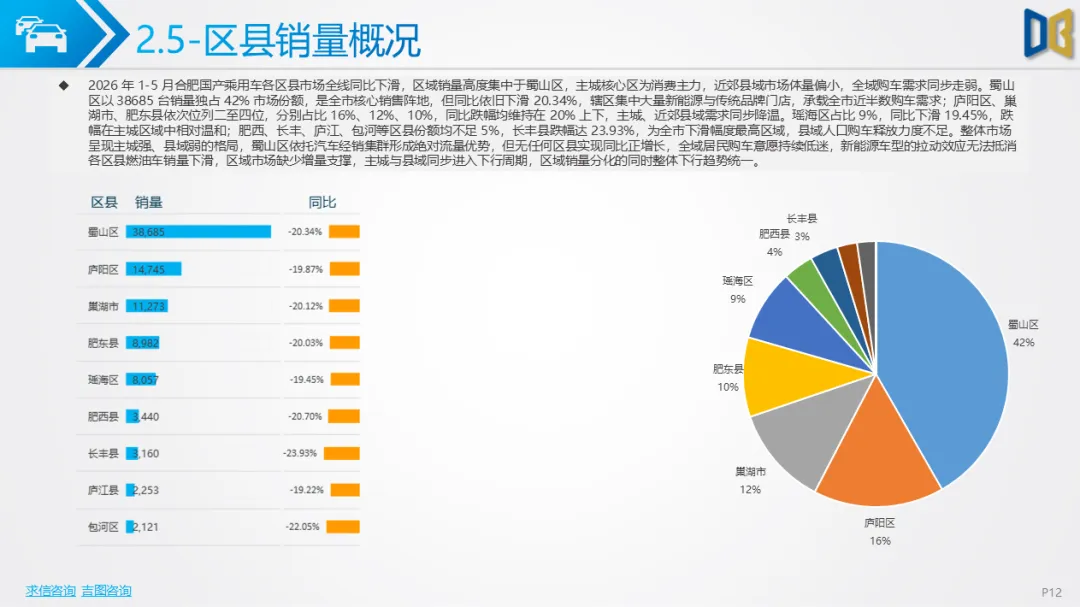

车型级别消费升级特征突出,低端A00微型轿车、A0 级小型 SUV 需求大幅萎缩,中大尺寸C级中大型轿车、C/D 级中大型、全尺寸SUV、C 级高端 MPV 逆势走高,C 级 MPV 同比暴涨 236.52%,用户购车预算持续上移。细分TOP车型榜单迭代速度极快,萤火虫、蔚来ES8、高山等高端纯电车型同比数百至千倍增长,小米SU7、星越 L、腾势 D9 等主流车型同比大幅下滑,传统燃油轿车、SUV 集体失势。区县市场高度依赖蜀山区,该区域独占42%国产乘用车销量,但同比仍下滑20.34%,长丰县跌幅全市最高,无任何区县实现同比增长,全域家用消费同步降温。车系格局中自主品牌份额67.41%,虽同比下滑但根基稳固,德、日、美系合资全线走弱,仅韩系小幅增长但体量极低,无法对冲合资大盘下滑。

进口乘用车市场体量极小,1-5 月累计仅 2194 台,占全市市场仅2.06%,累计同比跌幅持续扩大至- 32.82%,是三大赛道中景气度最差板块。月度走势持续低迷,1 月 607 台、2 月跌至 374 台谷底,3 月小幅修复至462台后4、5 月再度回落至384台、367 台,单月同比跌幅最高突破47%,本地高端消费群体大规模转向国产蔚来、乐道、小米等高端新能源车型,进口豪华车失去核心竞争力。

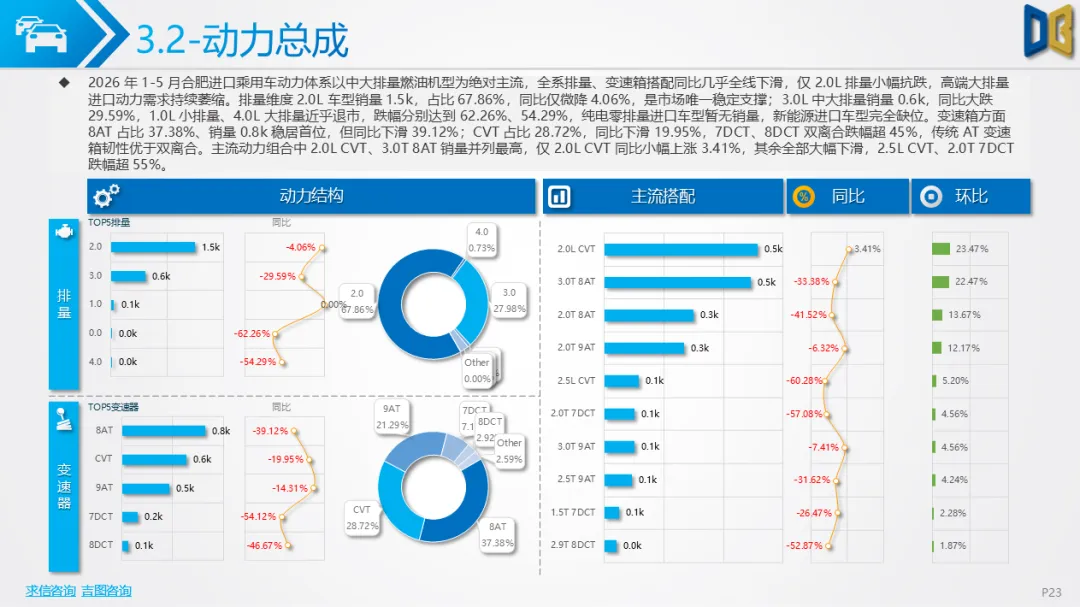

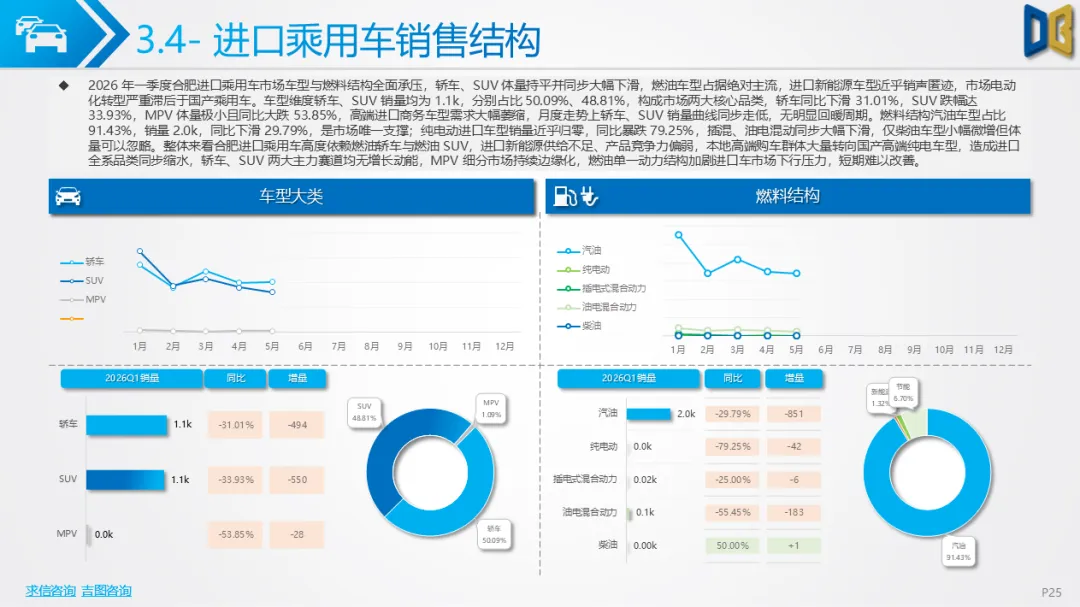

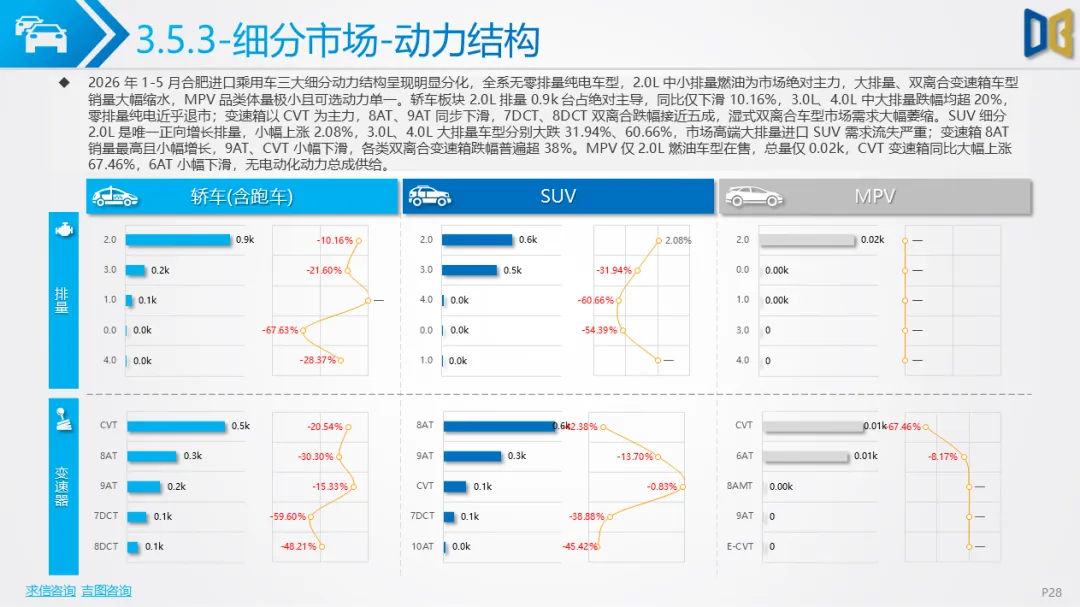

车型结构高度单一,轿车、SUV 体量基本持平,分别为1099台、1071 台,同比跌幅均超30%;MPV 仅 24 台,市场近乎消失。燃料体系完全依赖汽油车,占比91.43%,纯电动进口车型仅11台,新能源渗透率不足2%,电动化转型严重滞后,无进口纯电主力车型投放,油混、插混车型体量微乎其微。动力层面以2.0L燃油车型为唯一支柱,占比67.86%,3.0L、4.0L 中大排量豪华车型需求大幅缩水,1.0L 小排量进口车近乎退市;传动以8AT、CVT 为主,各类双离合变速箱跌幅普遍超45%,传统燃油动力总成全线承压。

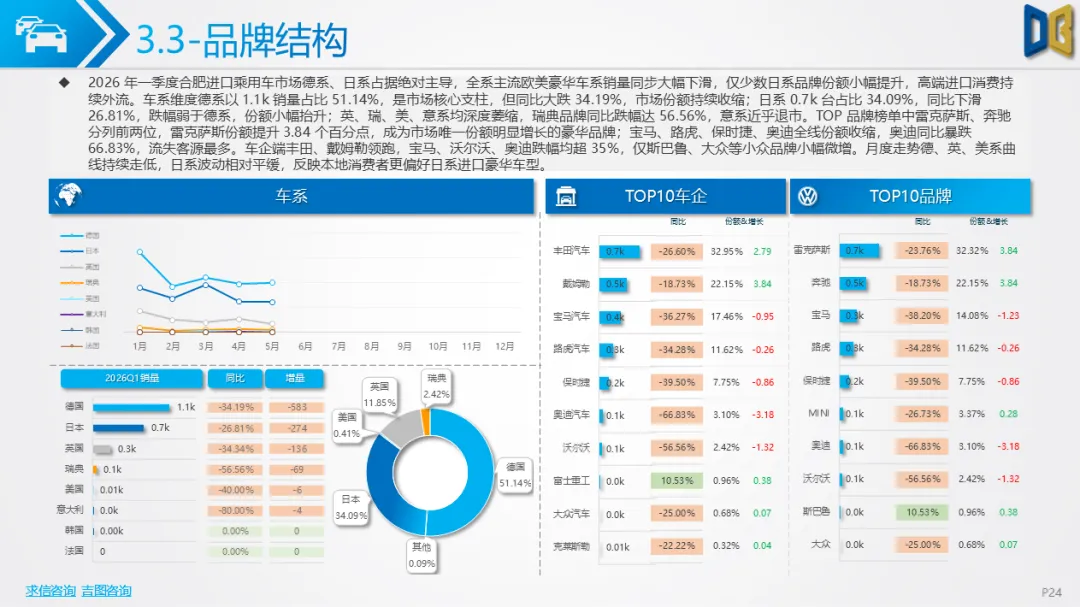

车系以德系、日系双寡头为主,德系销量1122台占51.14%,但同比大跌34.19%,日系 748 台占 34.09%跌幅相对温和;英、瑞、美、意系车型市场规模持续收缩,意系几乎无销量。品牌端仅雷克萨斯份额小幅提升,奔驰、宝马、奥迪、路虎等主流豪华品牌销量大幅下滑,奥迪同比暴跌66.83%。车型级别高度集中于C级中大型轿车、C 级中大型 SUV,入门 A/A0 级进口车型需求近乎枯竭,小众性能车型如MINI JCW、宝马M系列仅存在少量增量,无法扭转整体下行趋势,埃尔法、雷克萨斯LM等高端进口MPV销量腰斩,商务进口需求完全被国产新能源MPV替代。

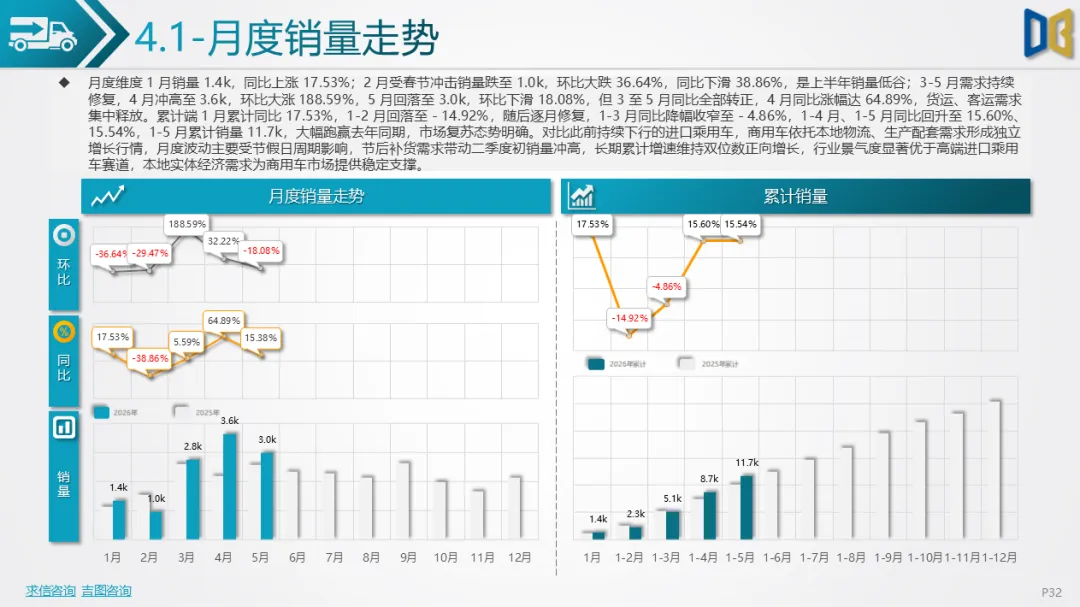

商用车市场走出独立行情,1-5 月累计销量11694台,累计同比15.54%正向增长,全国排名提升9位,是合肥车市核心缓冲板块,完全依托本地物流、制造业、城乡客运刚需支撑。月度季节性特征明显,1 月同比小幅上涨,2 月春节货运停滞销量同比下滑,3-5 月复工补货带动销量持续走高,4 月达到月度峰值3644台,同比涨幅64.89%,增长动能集中在二季度初物流集中采购周期。

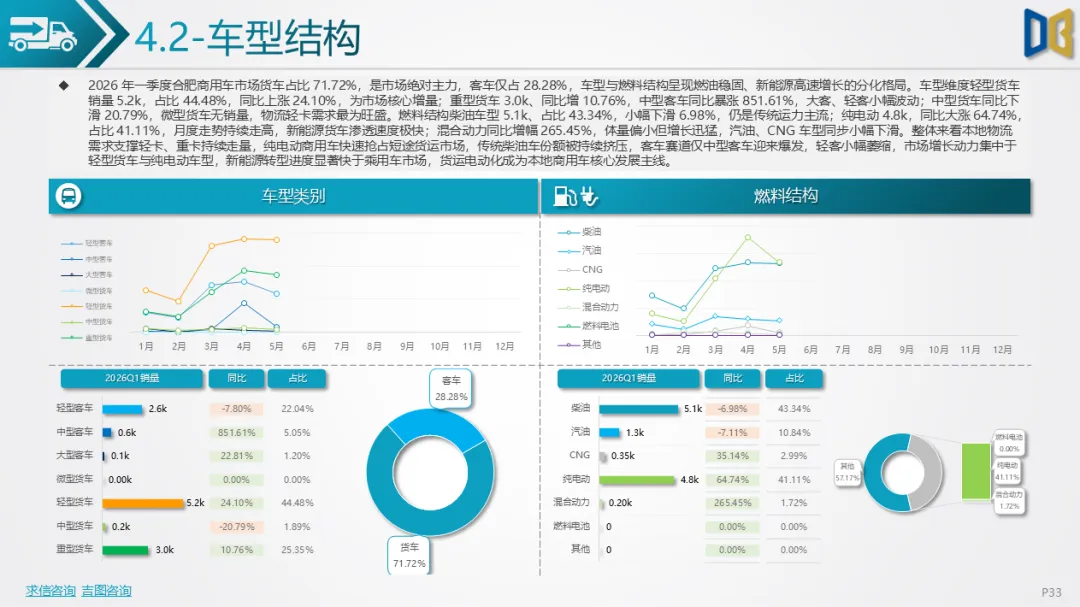

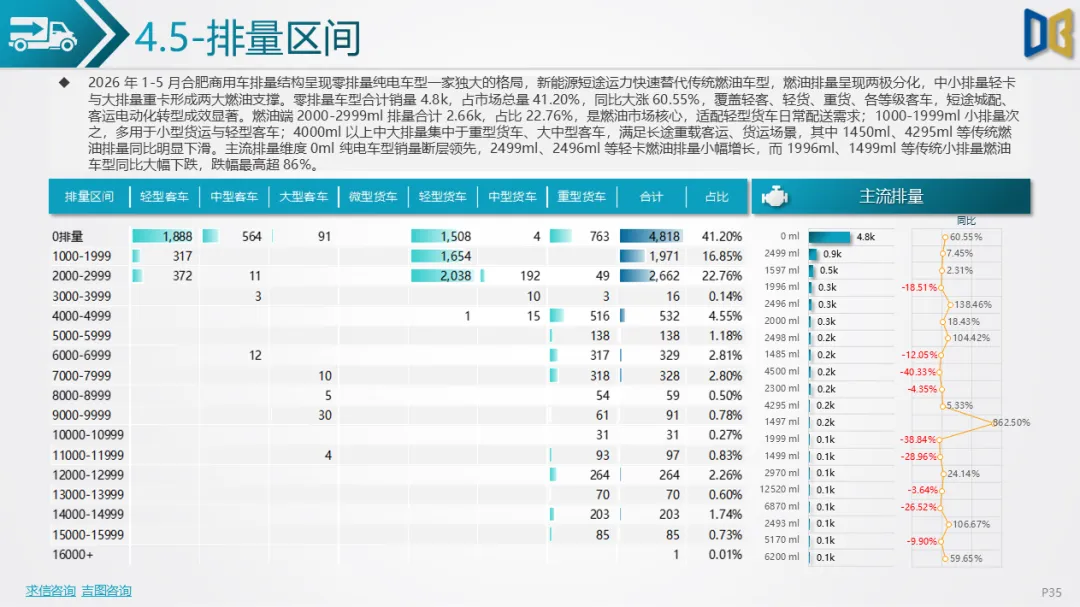

车型结构货车占据71.72%,合计 8387 台,轻型货车5201台同比增长24.10%,是市场最大增量来源,重型货车同步稳步增长;客车3307台,中型客车同比暴涨851.61%,城乡客运更新需求集中释放,中型货车小幅萎缩。燃料结构变革显著,纯电动商用车4807台,占比41.11%,同比大涨64.74%,零排量新能源成为第一大排量区间;柴油车型5068台小幅下滑6.98%,仍是长途货运基础运力,混动车型增幅超260%,短途城配电动替换节奏极快。

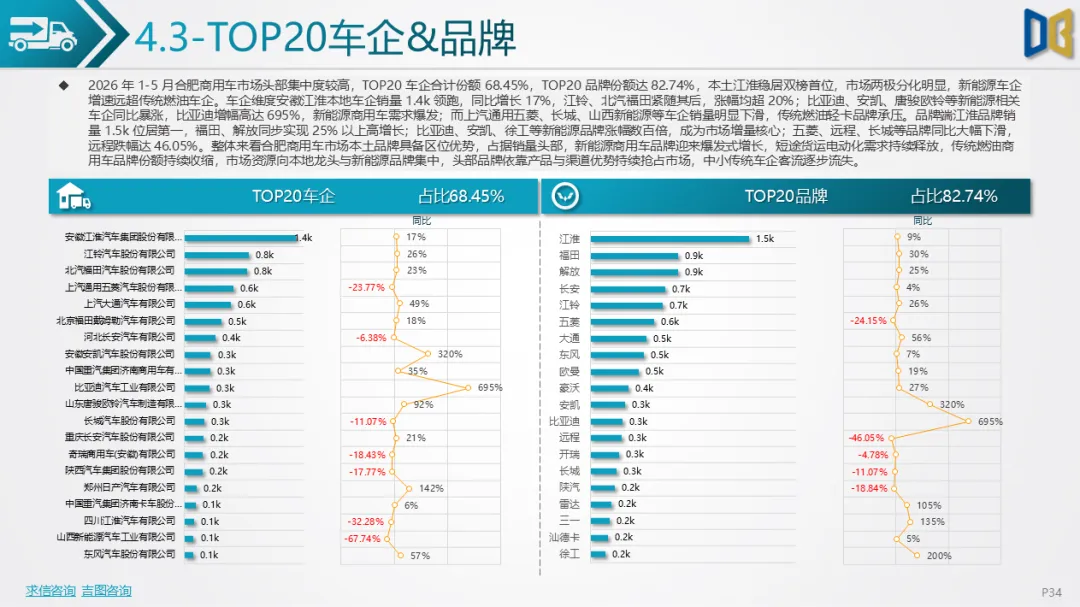

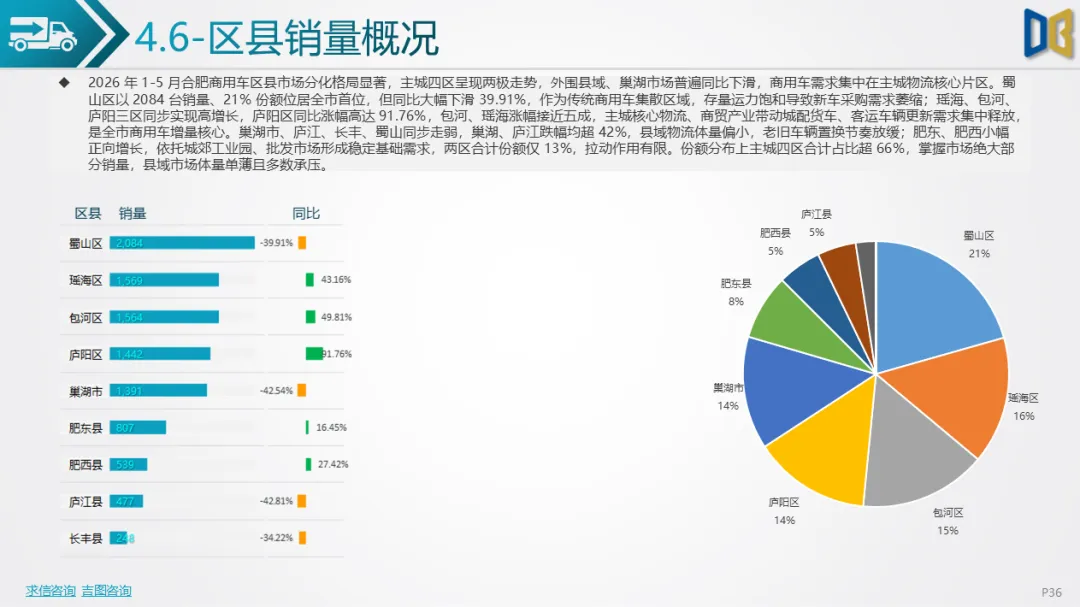

市场本土优势突出,安徽江淮以1413台领跑所有车企,依托区位渠道稳定增长17%;比亚迪、安凯等新能源商用车品牌爆发式增长,比亚迪同比增幅接近700%;上汽通用五菱、长城等传统燃油商用车品牌持续走弱。TOP20车企合计份额68.45%,头部集中效应明显,市场资源向本地龙头与新能源品牌倾斜。排量维度2000-2999ml燃油轻卡与零排量纯电车型形成双核心,中小排量传统燃油商用车销量大幅下滑。区县销量集中于蜀山区、瑶海区、包河区主城物流集散区域,城郊工业园带动肥西、肥东需求小幅稳定,县域货运市场体量偏小。整体来看合肥商用车电动化进度远超乘用车,城配、短途客运全面替换新能源车型,长途重卡仍以柴油为基础,赛道增长逻辑清晰,长期景气度显著优于两大乘用车板块。

综合 2026 年 1-5 月全维度数据,合肥车市形成乘用车消费降级观望、高端新能源替代进口、商用车刚需托底大盘的底层逻辑。第一,市场结构性分化不可逆,燃油车型全赛道收缩,纯电动仅在国产乘用车、商用车维持增长,进口车无新能源产品补充,持续被国产高端车型分流高端客群;第二,消费分级清晰,入门代步微型车、小型燃油车全线失势,中大尺寸高端SUV、中大型轿车、高端MPV成为增量,购车预算持续上移;第三,板块景气度差距拉大,商用车依托本地产业、物流具备独立增长周期,国产乘用车受居民消费疲软拖累持续下行,进口豪华车市场长期萎缩,无修复契机;第四,区域格局固化,主城蜀山区为全市汽车消费核心,县域市场需求释放不足,城乡销量差距持续扩大;第五,品牌格局新旧交替,蔚来、零跑、比亚迪新能源商用车等本土新能源品牌抢占份额,传统燃油自主、合资、进口豪华品牌持续流失客源。

短期来看,下半年若汽车消费刺激、以旧换新政策落地,国产乘用车或迎来小幅修复,但难以扭转全年同比下滑基调;进口乘用车缺乏新能源产品投放,市场规模将继续收窄;商用车伴随下半年物流旺季,纯电动轻卡、中型客车需求有望持续走高,维持双位数增长。长期维度,依托合肥新能源整车产业基础,全市汽车电动化渗透率将持续提升,国产高端新能源车型将进一步挤压进口豪华车生存空间,货运电动化会持续成为商用车核心增长主线,家用乘用车市场复苏仍依赖居民消费信心提振与新能源车型持续迭代。

附件下载请识别下方二维码查看:

点赞

分享

在看