2026 年 5 月南阳整体汽车市场呈现明显结构性分化,乘用车与商用车走势、细分品类、动力、区域表现差异显著,整体大盘承压,仅新能源、部分高端细分及县域市场存在增量支撑。

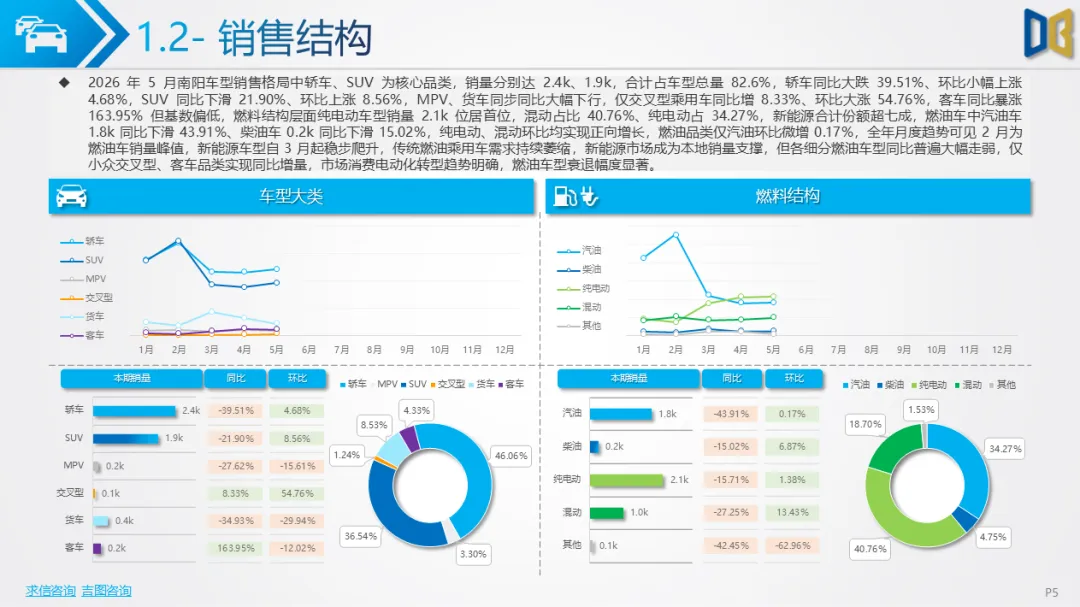

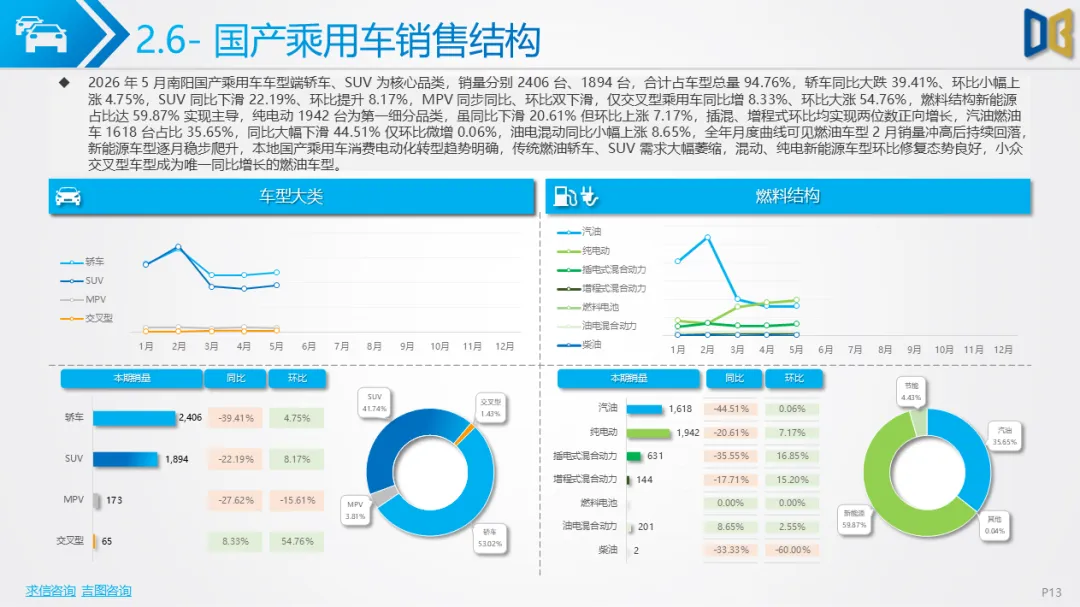

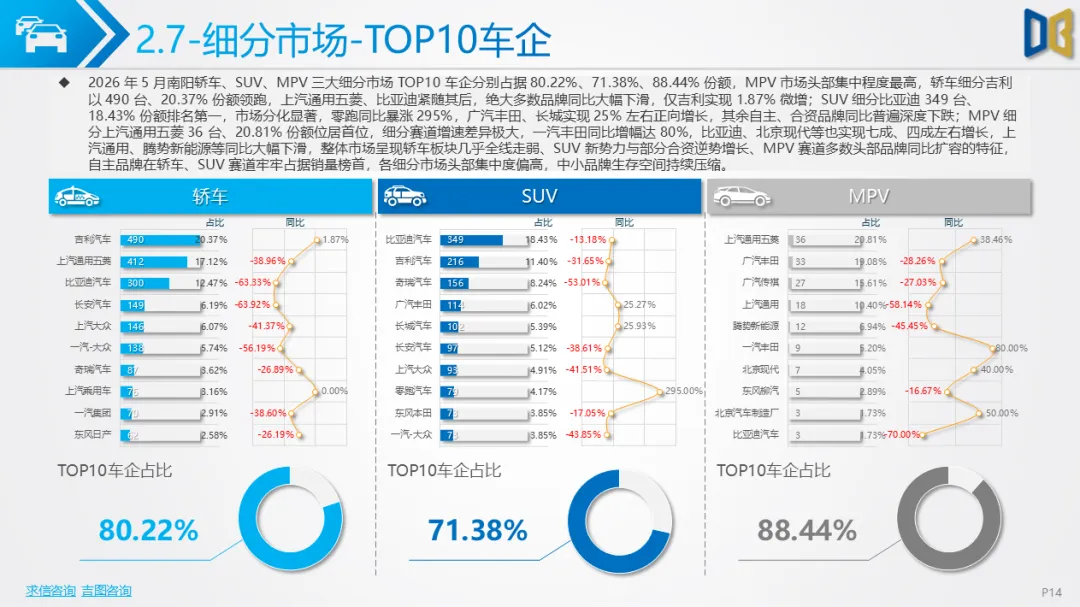

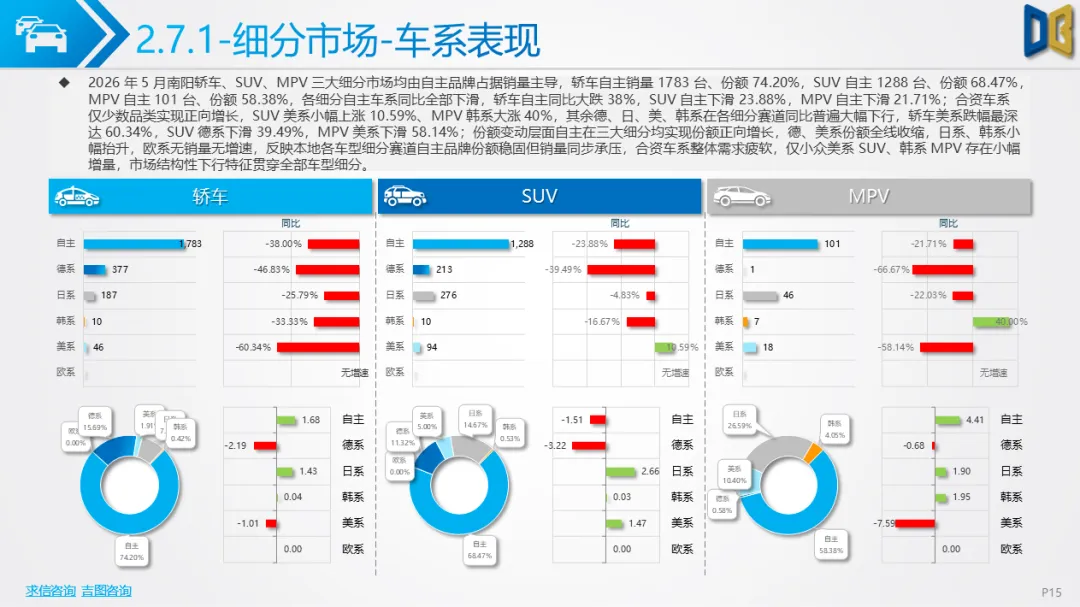

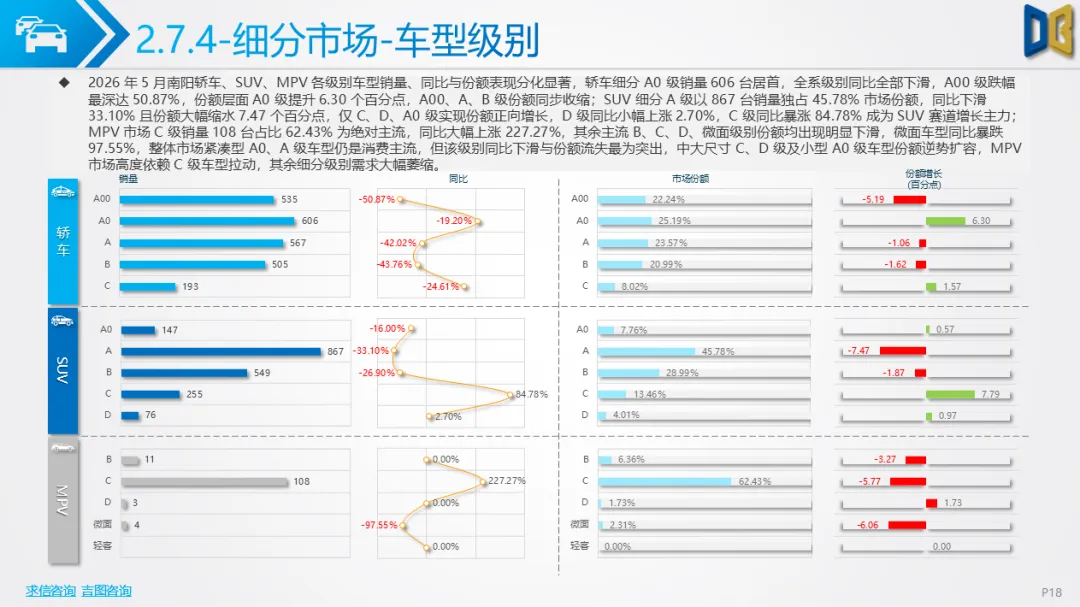

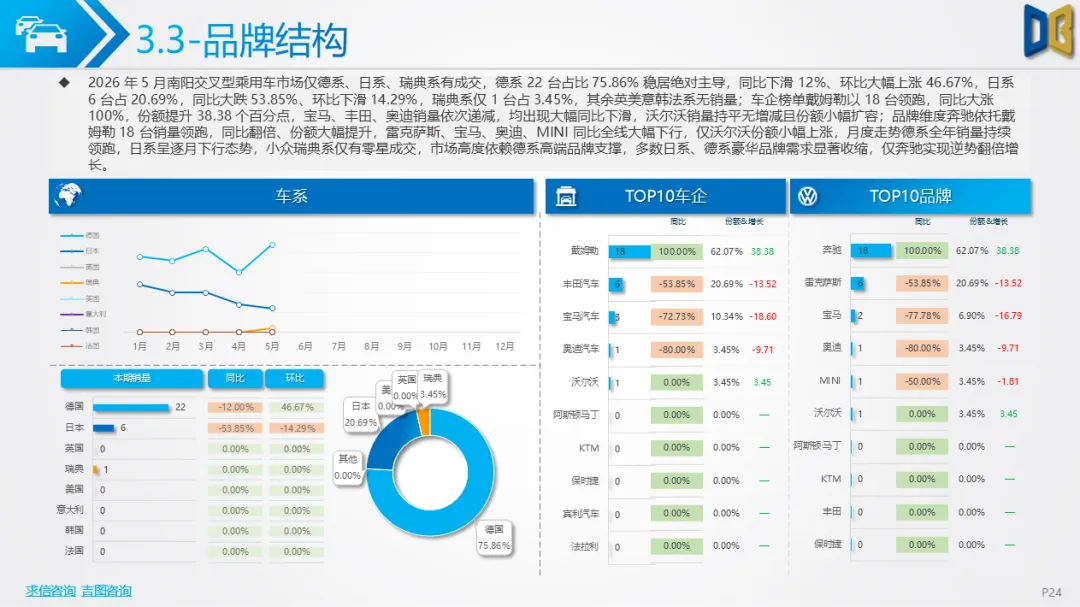

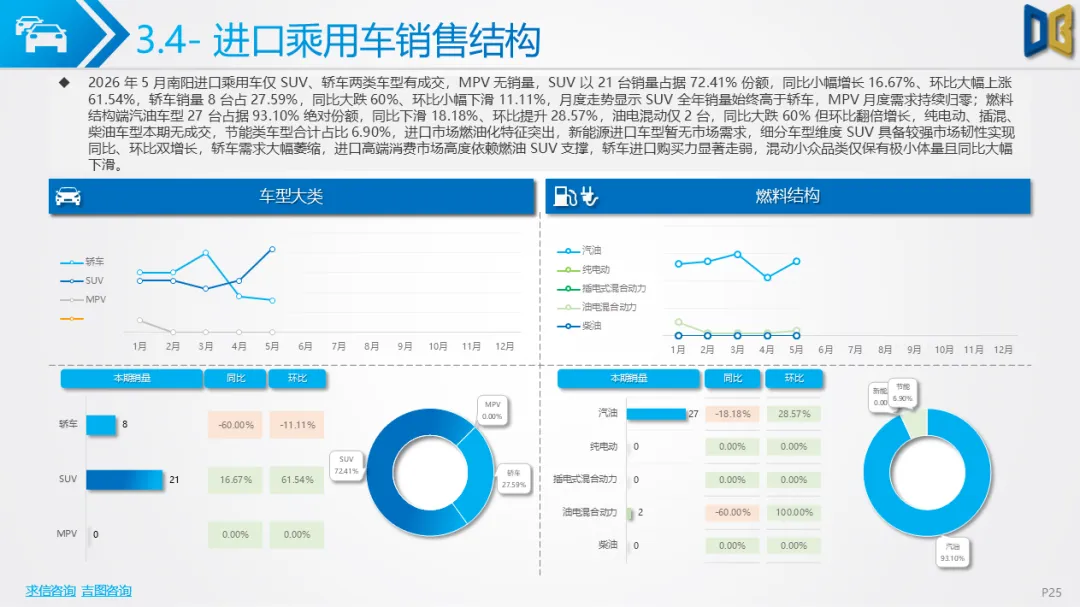

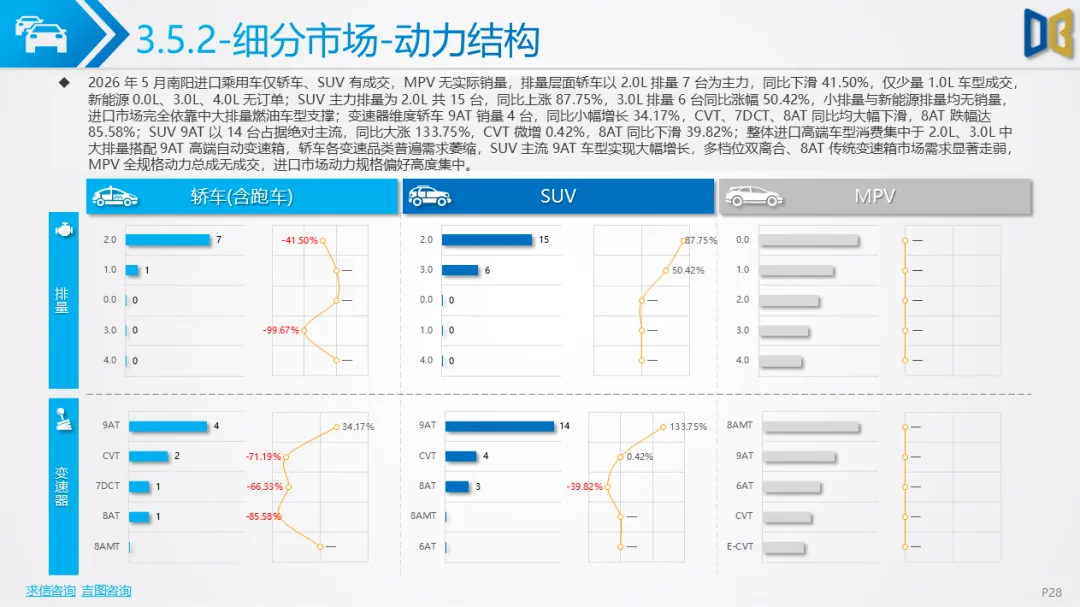

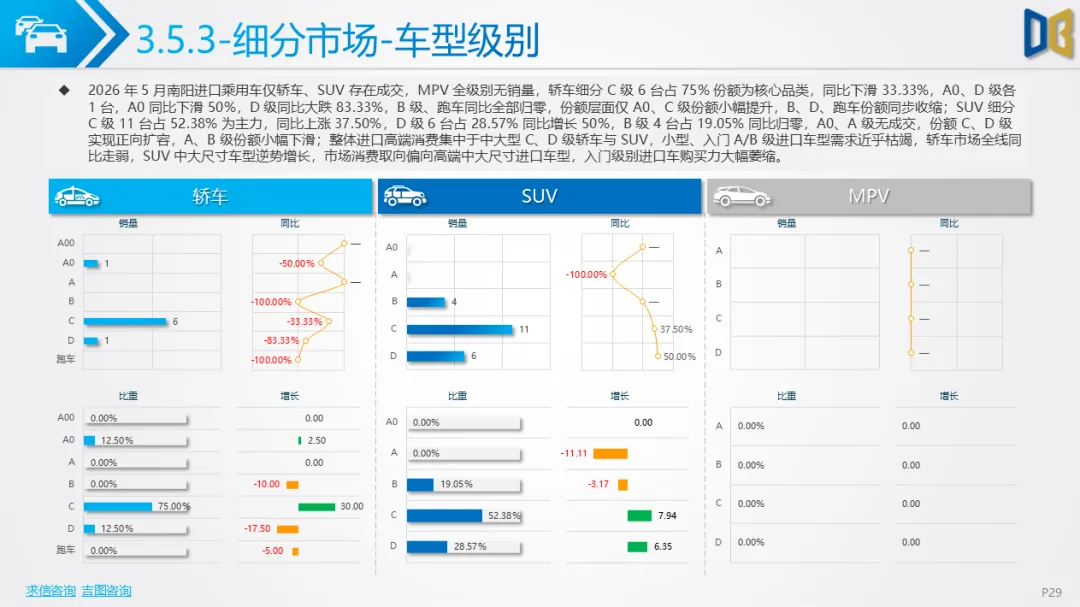

乘用车市场整体同比大幅下滑,细分赛道表现两极。家用乘用车中轿车、SUV为销量主力,MPV需求疲软;车型级别上消费向C、D 级中大尺寸车型集中,A0/A入门级车型大幅萎缩;动力结构电动化趋势突出,纯电动车型在自主家用车中占比接近六成,汽油燃油车全线同比下行,混动车型体量偏小且多数同比下滑。品牌层面自主品牌份额稳居首位,头部五菱、比亚迪、长安等车型排名靠前,不少新能源新车同比大幅增长;德、日合资燃油车型销量普遍缩水,仅少数高端豪华品牌实现增长。进口乘用车市场完全依靠燃油中大排量德系豪华车型拉动,新能源进口车型无成交,日系豪华品牌需求显著走弱,MPV进口品类整体归零,消费高度集中于奔驰中大尺寸轿车与SUV。交叉型微型代步车形成独立增量赛道,纯电动占比超九成,上汽通用五菱一家独大,本地同比小幅上涨,在全国同车型城市中表现具备韧性。

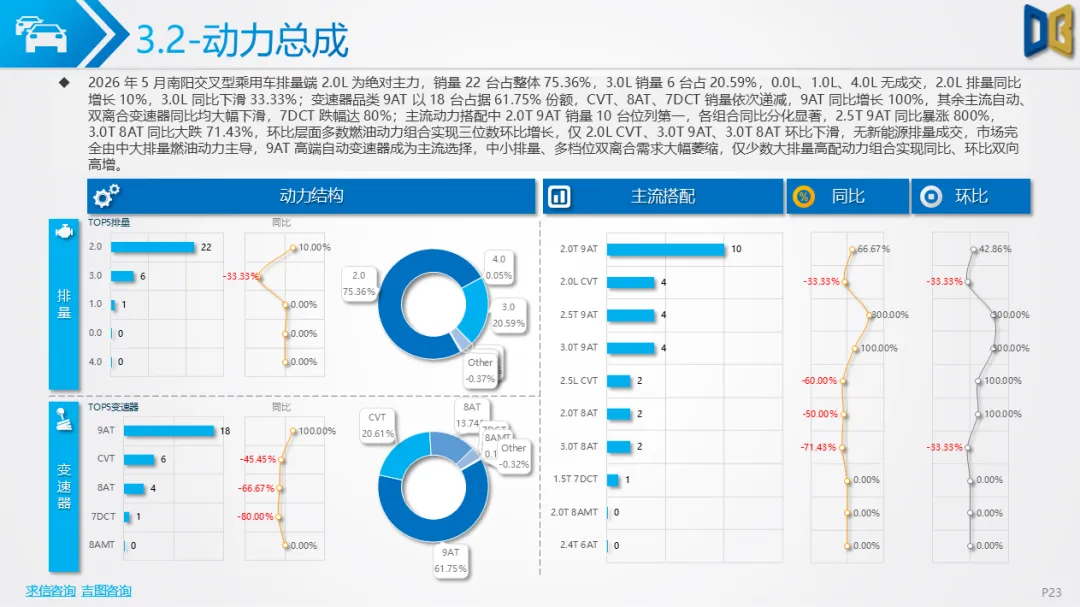

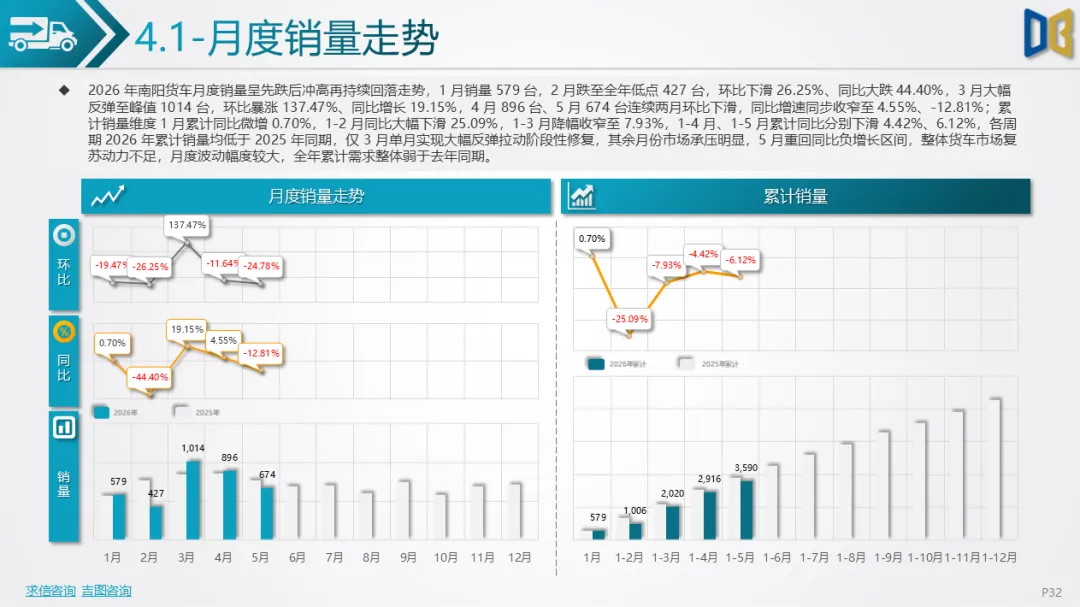

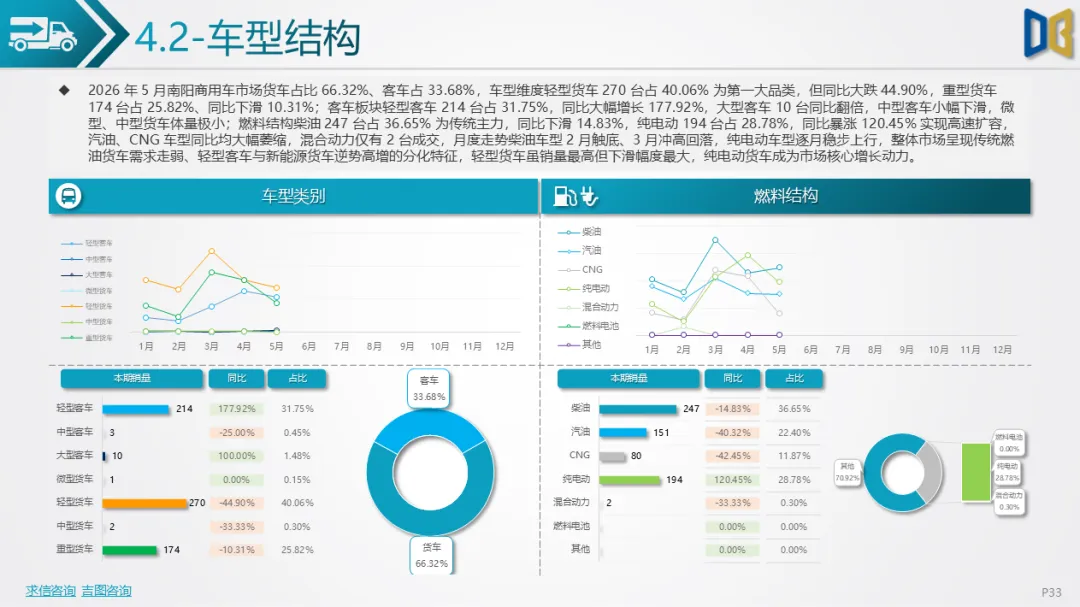

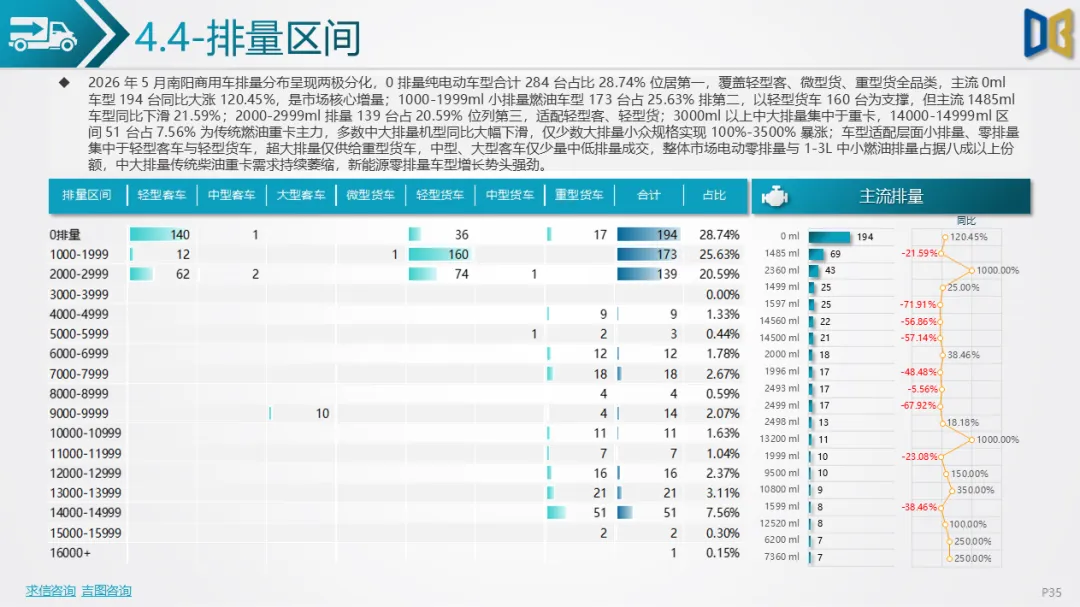

商用车货车市场月度走势波动剧烈,1-5月累计销量弱于去年同期,仅3月出现阶段性反弹,5 月重回同比负增长。车型结构轻型货车销量最高但同比大幅下滑,轻型客车、纯电动货车成为核心增量;排量维度零排量纯电动车型占比接近三成,增速翻倍,1-3L中小排量燃油货车为传统主力,4L 以上中大排量重卡需求持续萎缩。

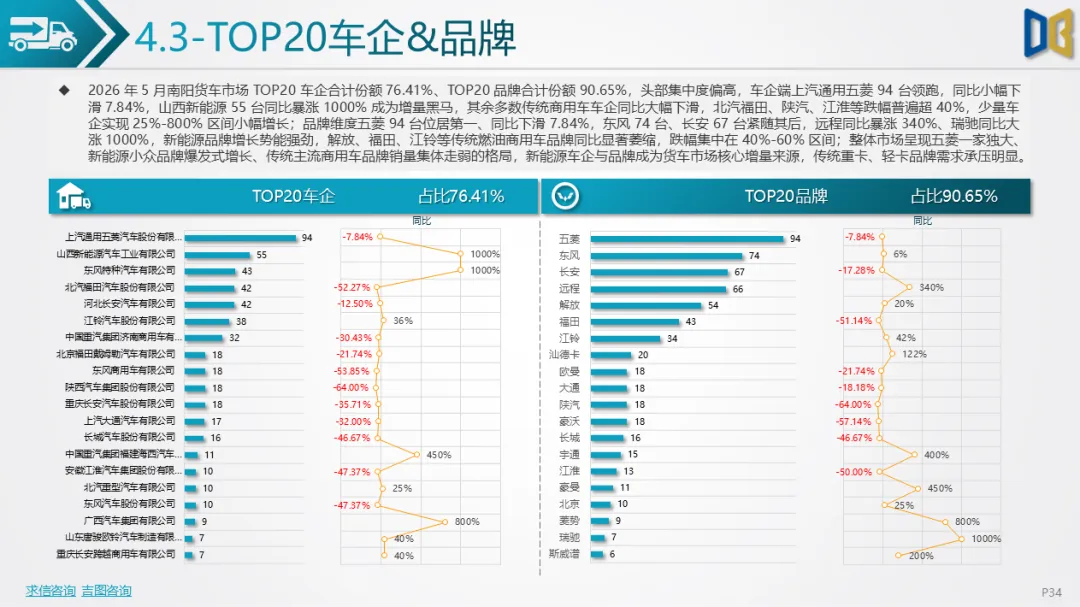

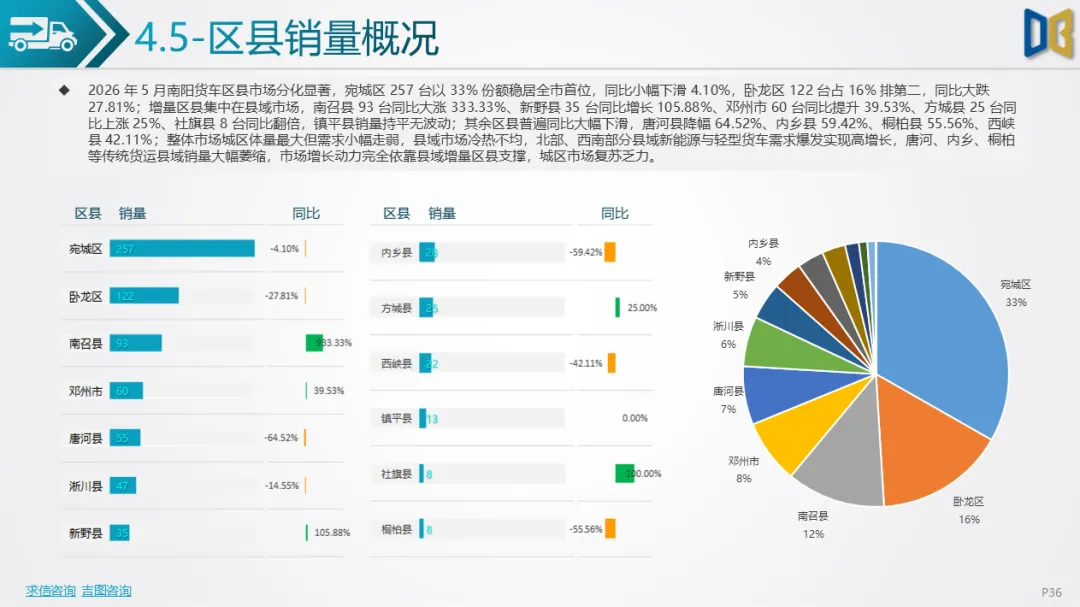

头部车企与品牌集中度较高,TOP20品牌合计份额超九成,五菱稳居第一,远程、瑞驰等新能源商用车品牌爆发式增长,传统重卡、燃油轻卡品牌销量普遍下滑。区县维度市场分化突出,宛城、卧龙两大城区销量基数最大但同比走弱,南召、新野、邓州等县域依托轻型新能源货车实现高增长,唐河、内乡、桐柏等传统货运县域销量大幅缩水,县域成为商用车仅有的增长来源。细分赛道动力与车型特征清晰:家用乘用车新能源渗透率持续走高,进口、交叉型、商用车新能源增量各有差异;燃油市场整体需求收缩,仅中大排量豪华燃油进口车、少量柴油重卡维持基本盘。品牌端自主新能源全线走强,传统燃油合资、豪华日系、多数商用车老牌企业承压。区域上城区存量市场饱和下滑,县域差异化需求释放增量,成为拉动本地车市的核心支撑,后续市场修复仍需依靠新能源车型下沉县域、燃油细分高端品类拉动。

点赞

分享

在看