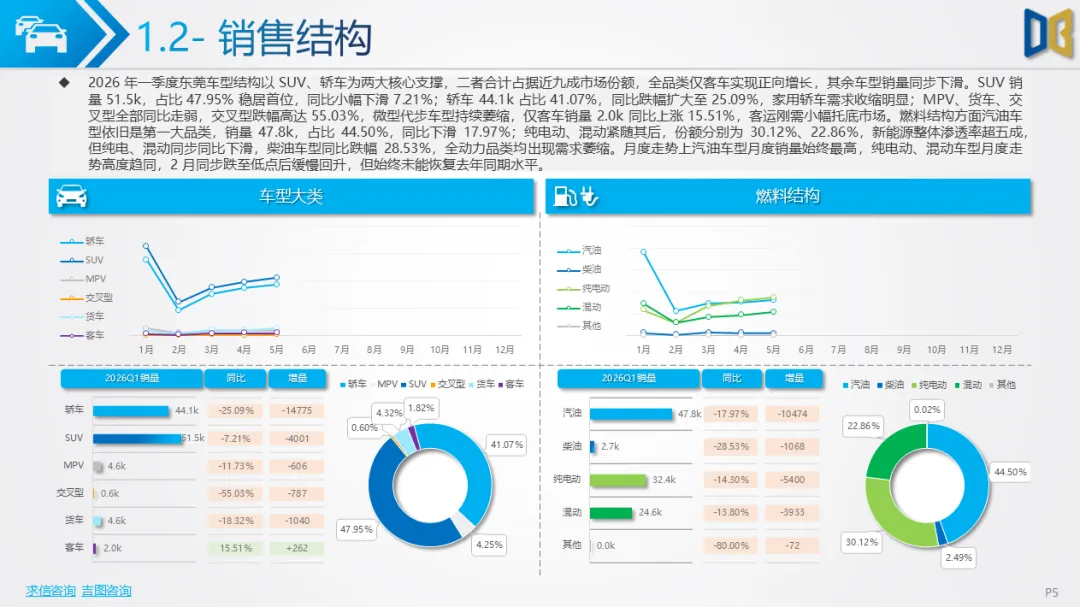

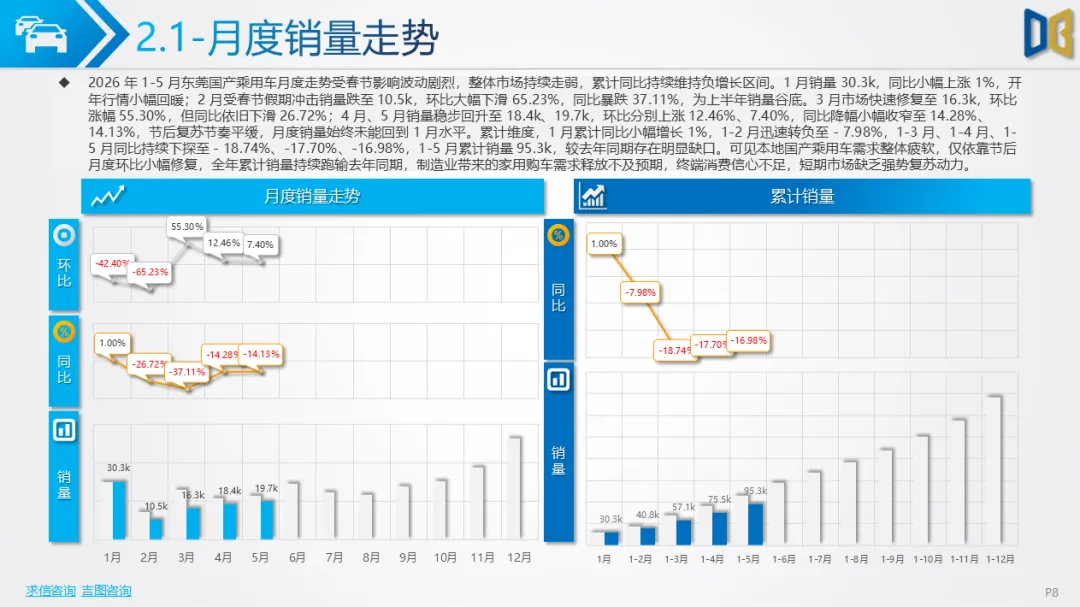

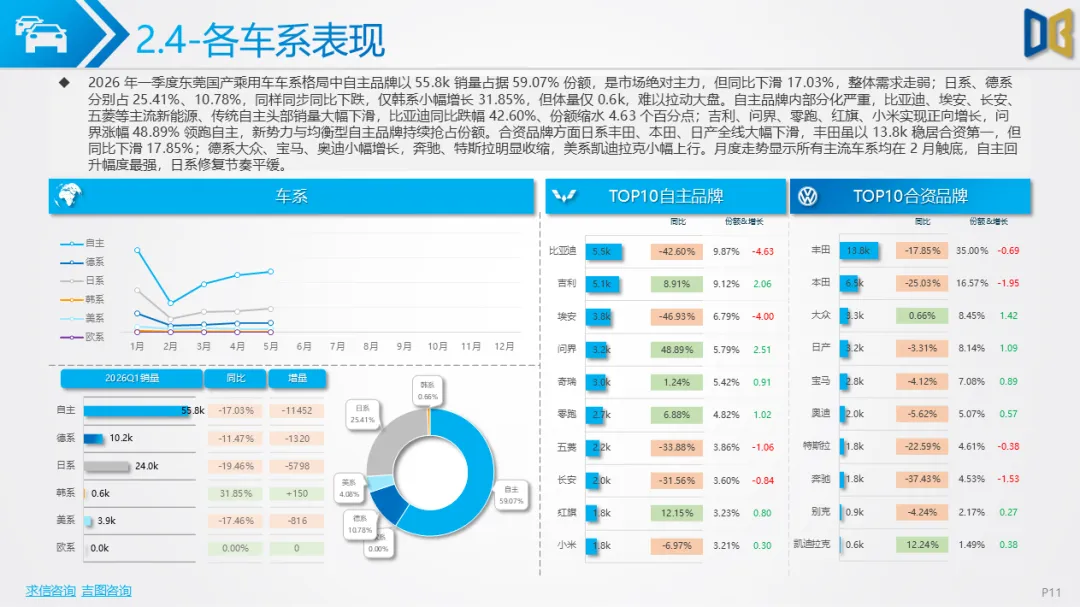

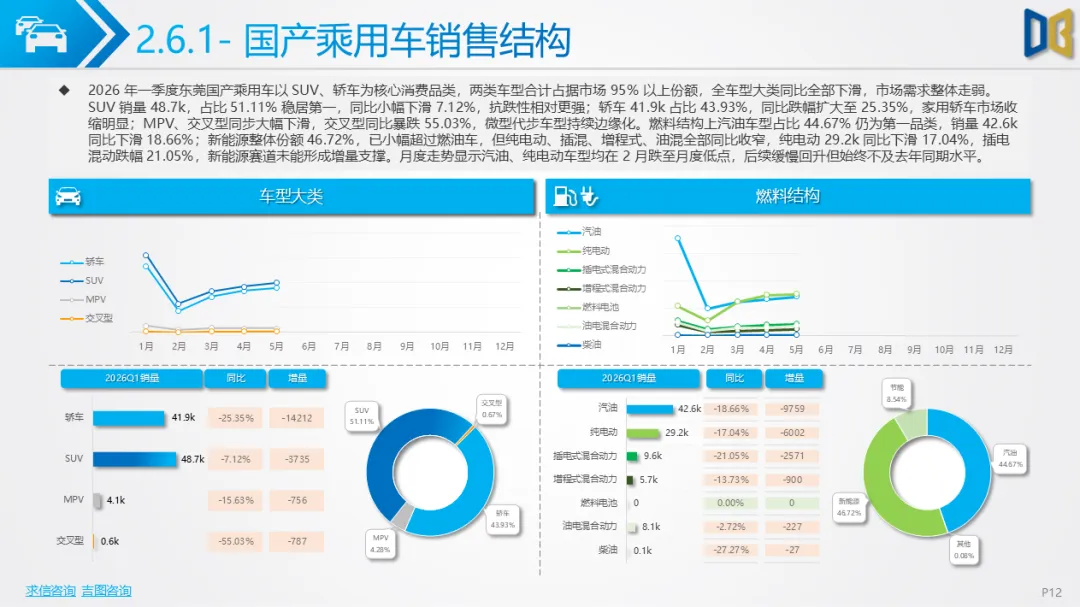

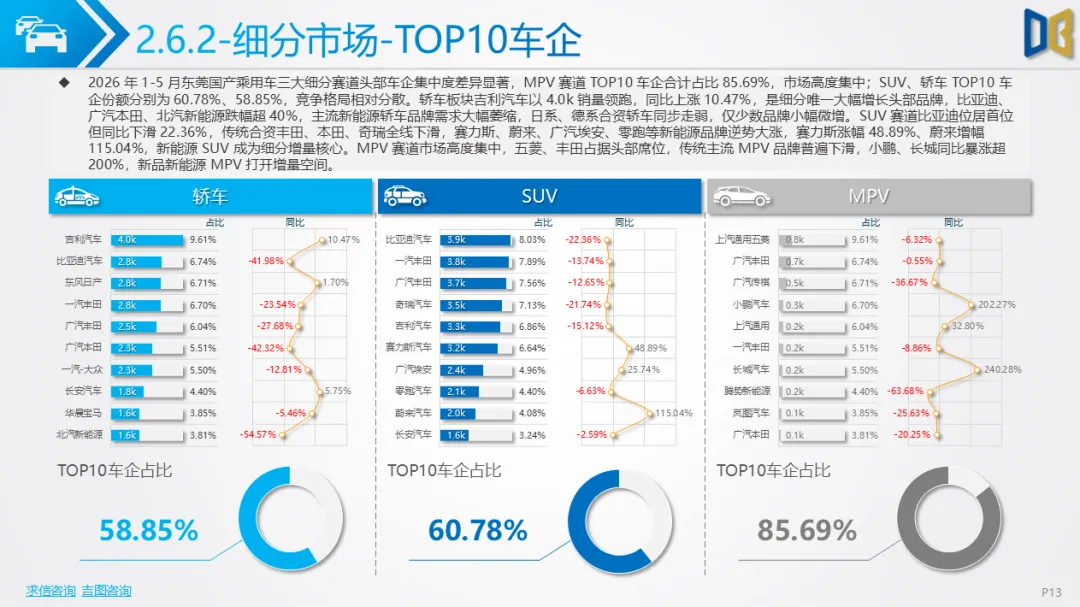

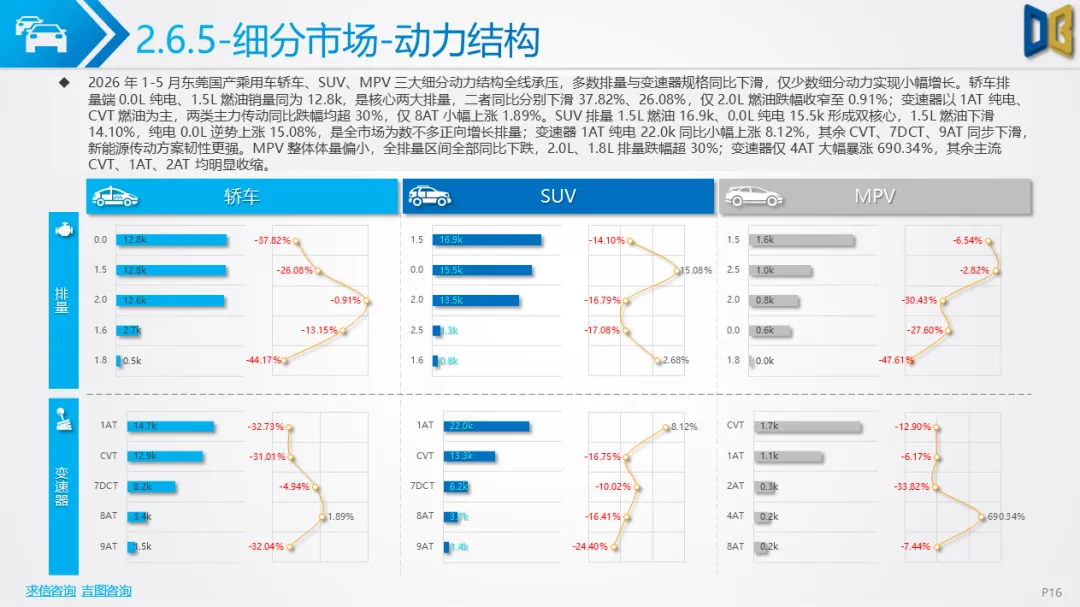

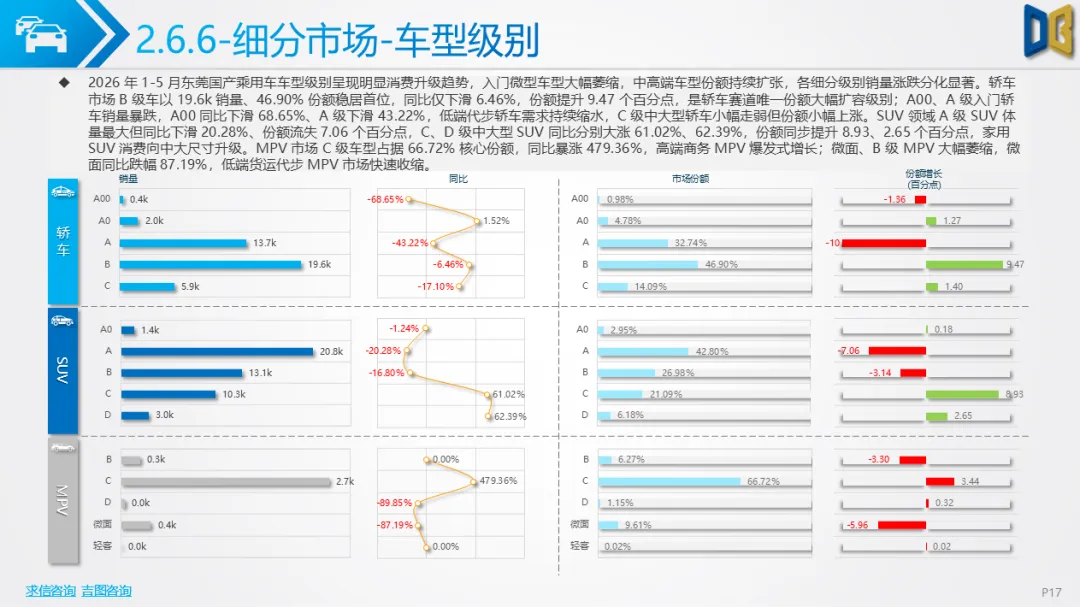

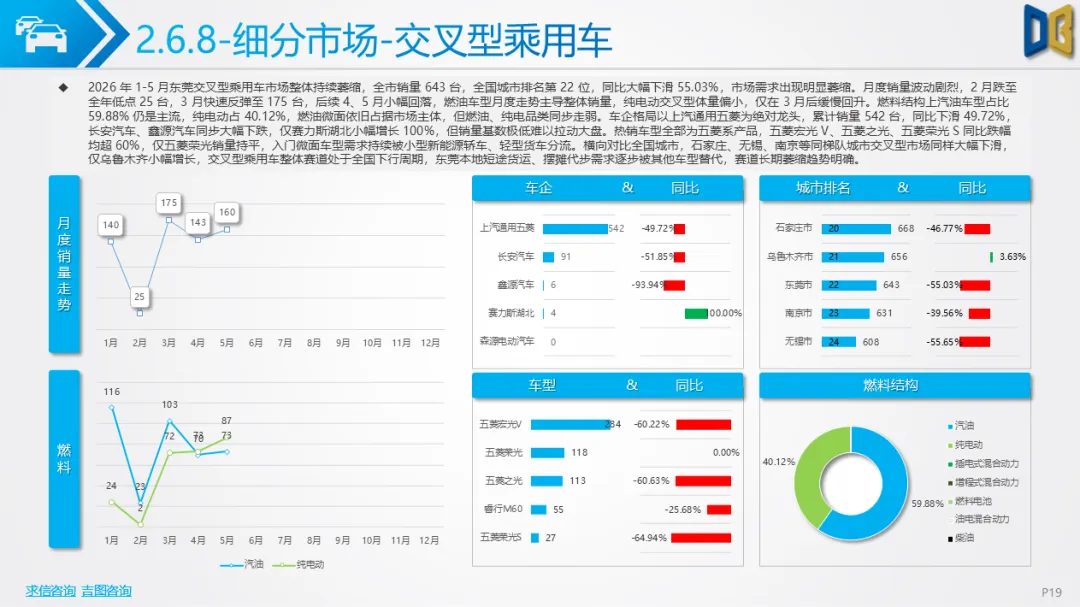

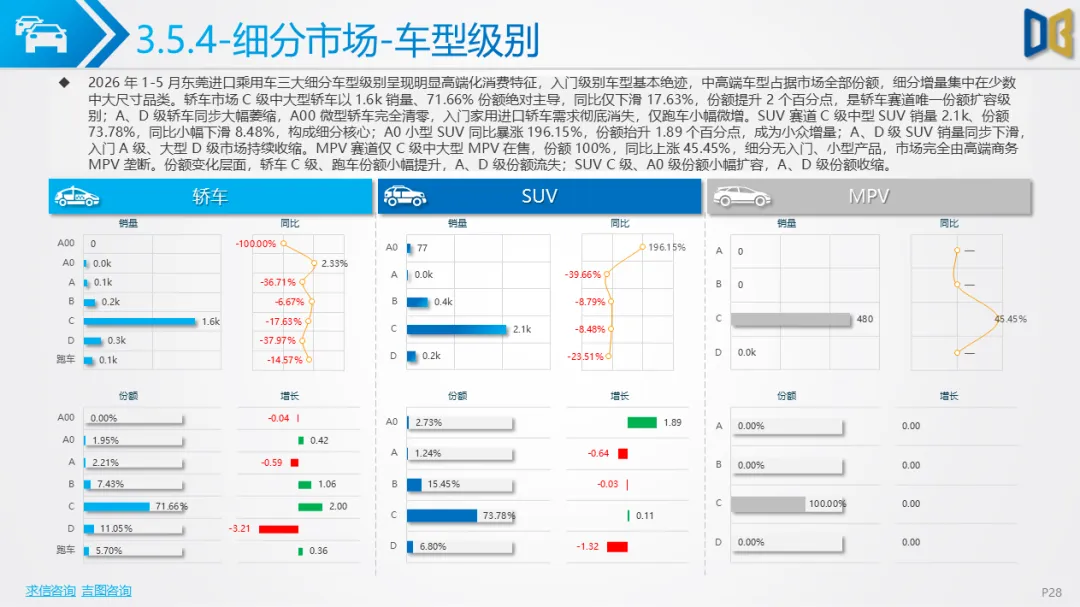

国产乘用车是东莞车市基本盘,但1-5月累计同比下滑16.98%,全年仅 1 月小幅微增,2 月销量腰斩,后续月度环比回暖无法扭转同比下行。细分车型上SUV、轿车双核心,合计占国产乘用车95%以上,SUV 抗跌性更强,轿车需求大幅萎缩,MPV、交叉型微型代步车持续边缘化,交叉型微面同比暴跌55.03%,短途摆摊、低端货运需求被小型新能源轿车、轻型货车全面替代。消费升级趋势清晰,轿车B级中型车份额持续提升,A00、A 级入门代步轿车销量近乎腰斩;SUV C、D 级中大尺寸车型同比大涨超60%,A 级紧凑 SUV 持续缩水;MPV 高端 C 级商务车型爆发增长,低端微面、入门MPV大幅萎缩,消费者购车预算持续上移。

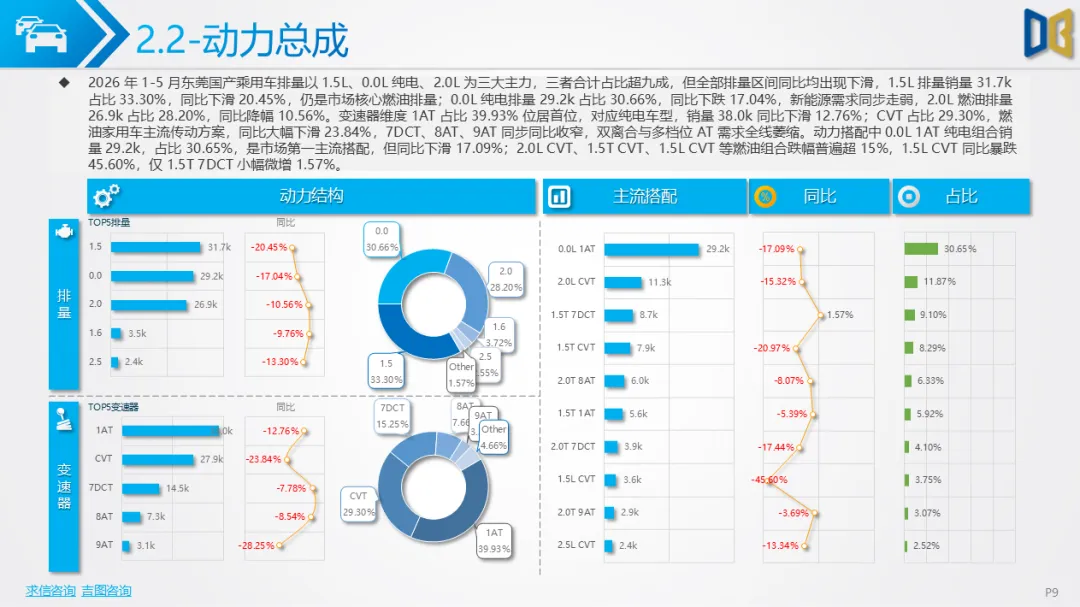

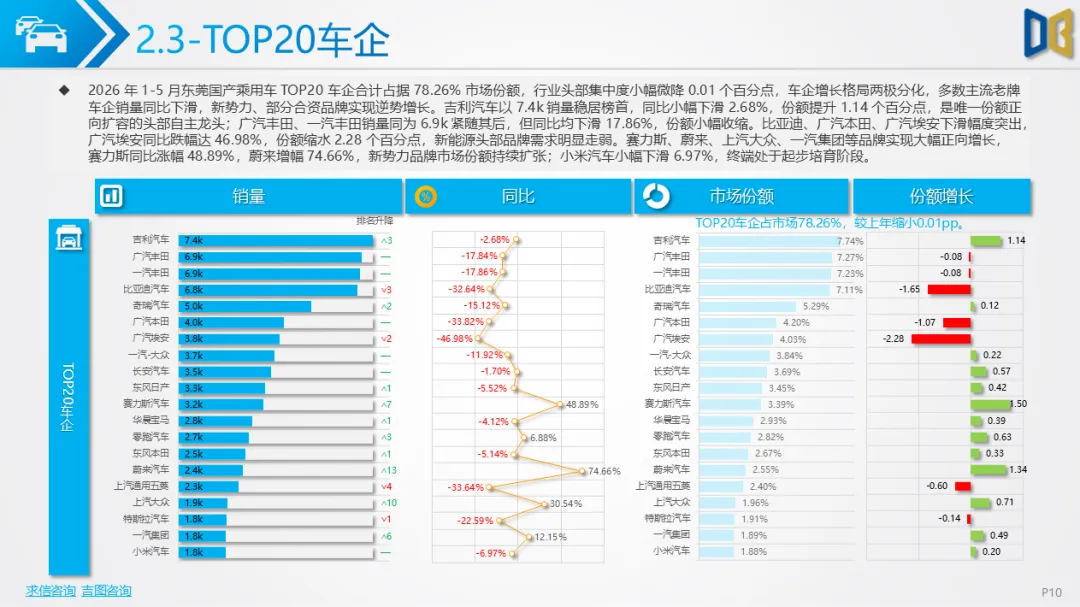

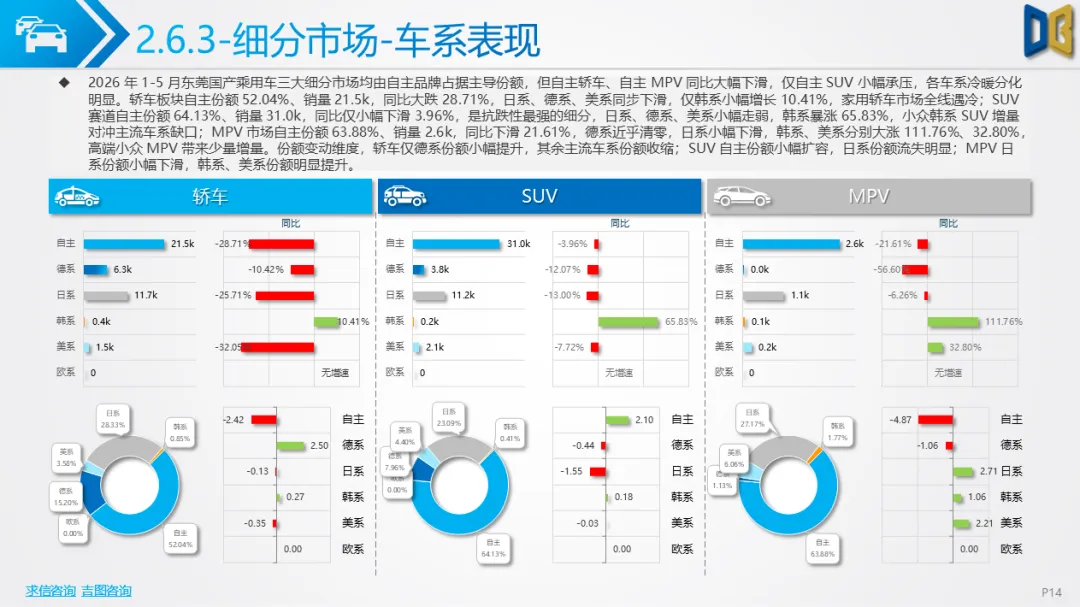

动力结构呈现燃油、新能源双主力,但全线同比下滑,1.5L 燃油、0.0L 纯电、2.0L 燃油为三大核心排量,仅SUV纯电0.0L排量实现小幅增长,轿车、MPV 新能源全部走弱。传动端纯电专属1AT占比最高,传统CVT燃油传动跌幅最深,仅少量7DCT、8AT 小幅抗跌。车企格局两极分化,吉利稳居销量榜首,比亚迪、广汽埃等老牌新能源头部销量大幅下滑;赛力斯、蔚来等新势力大幅上涨,依靠增程式中大SUV抢占市场份额。车系层面自主品牌份额近六成但整体下滑,日系、德系合资同步收缩,仅韩系小众车型小幅增量。车型榜单新旧迭代明显,传统日系燃油轿车持续下滑,新款纯电、增程式车型销量暴涨,老旧新能源产品逐步退出主流榜单,市场热度向全新换代高端新能源车型转移。

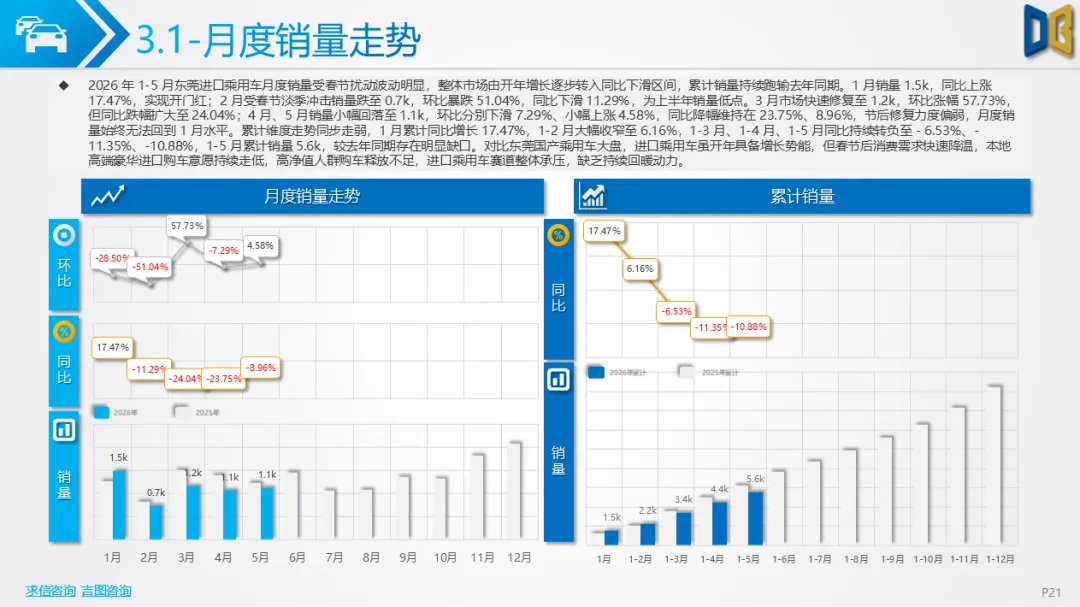

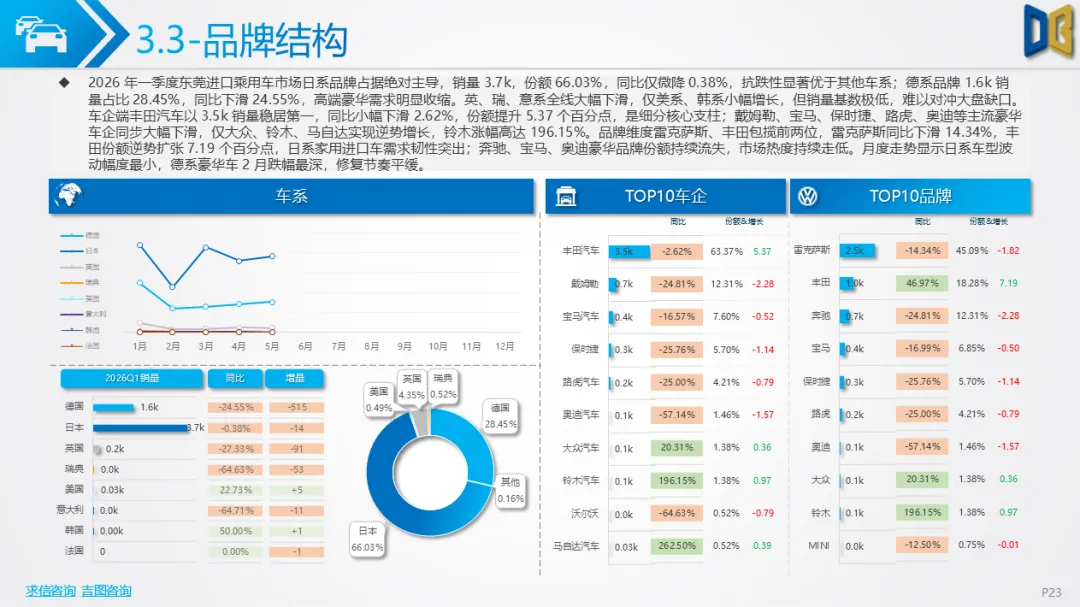

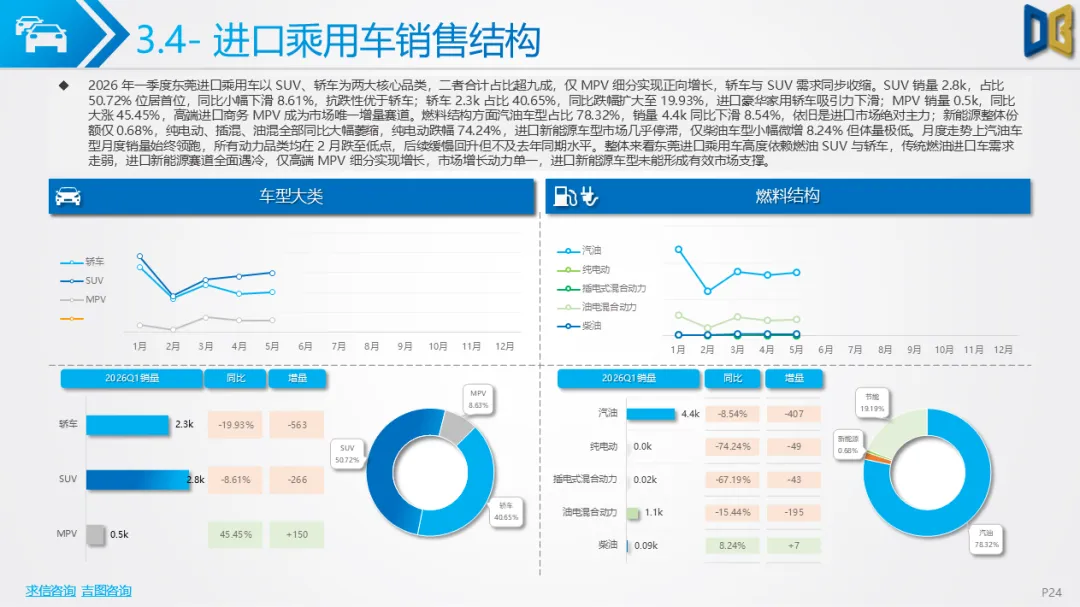

进口乘用车体量偏小,1 月实现开门红同比上涨17.47%,但春节后需求快速降温,1-5 月累计同比下滑10.88%,市场完全依赖日系燃油车型支撑,德系、英系豪华品牌持续失速。车系结构高度集中,日系份额66.03%,丰田、雷克萨斯包揽头部品牌,依托2.0L中大排量家用车型稳住销量;德系奔驰、宝马、奥迪全线下滑,路虎、保时捷等豪华进口车需求持续萎缩,仅铃木、马自达小众车型小幅增长。车型分类中SUV销量最高,轿车次之,仅MPV细分保持正向增长,且全部为日系油电混动商务车型,形成独家垄断格局,其余进口MPV无有效供给。

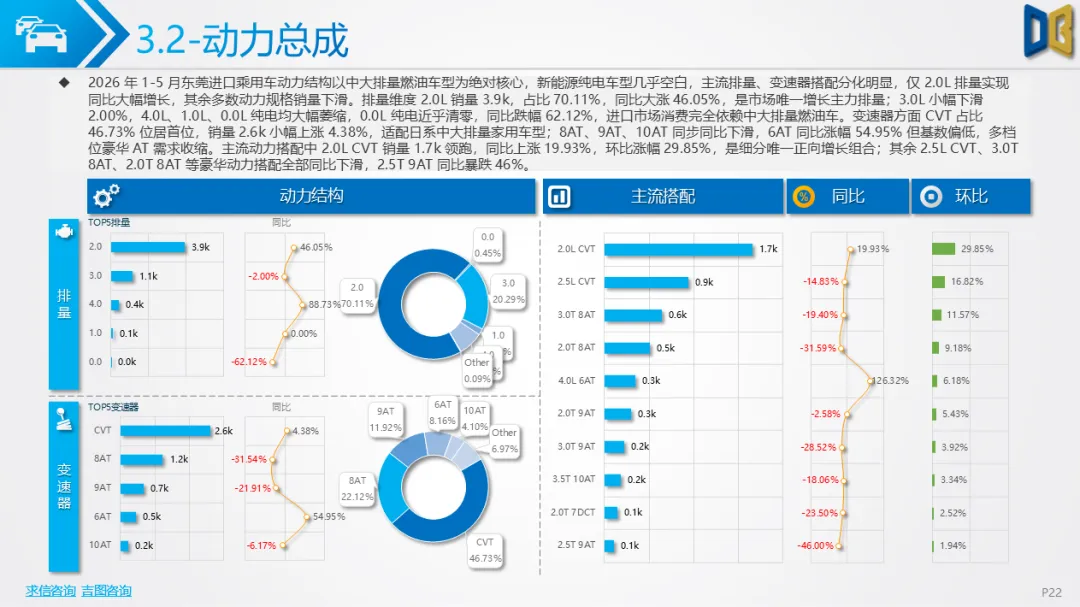

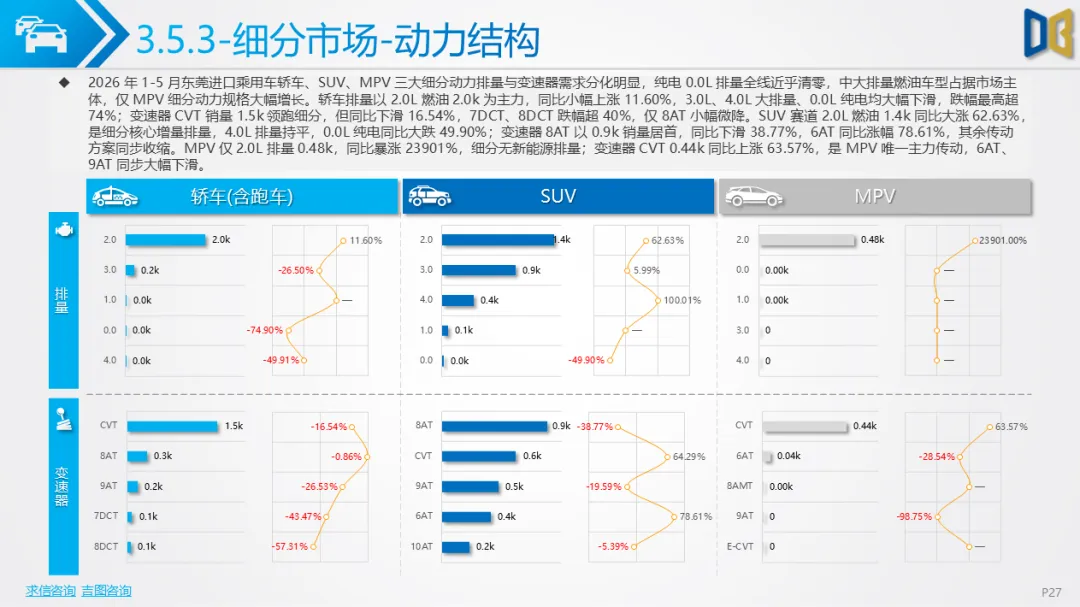

动力端高度绑定2.0L燃油排量,该品类同比大涨46.05%,是市场唯一增量动力;3.0L、4.0L 大排量豪华车型、0.0L 纯电进口车销量近乎清零,进口新能源渗透率不足1%,纯电、插混车型全面失速,海外新能源产品无法适配本地消费需求。车型级别无入门产品,市场完全由C级中大型轿车、中型SUV、高端 MPV 构成,微型、小型进口车型彻底退出市场。热销车型集中在雷克萨斯ES、RX、丰田埃尔法、LM 等日系家用、商务产品,德系高端轿跑、大型SUV销量持续缩水,本地高净值群体逐步转向国产高端新能源车型,进口豪华车吸引力持续下降。

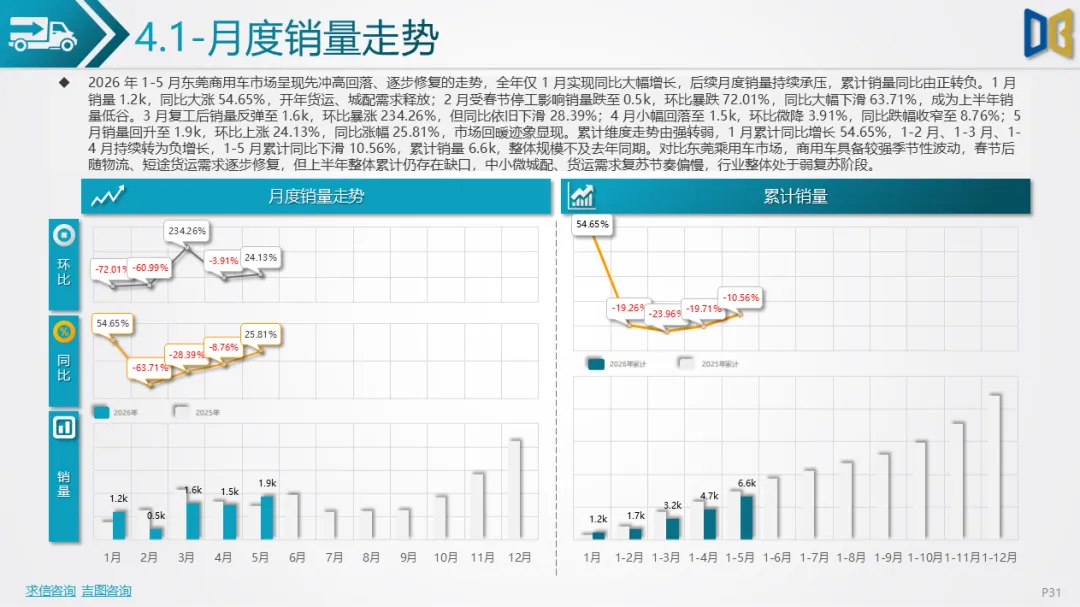

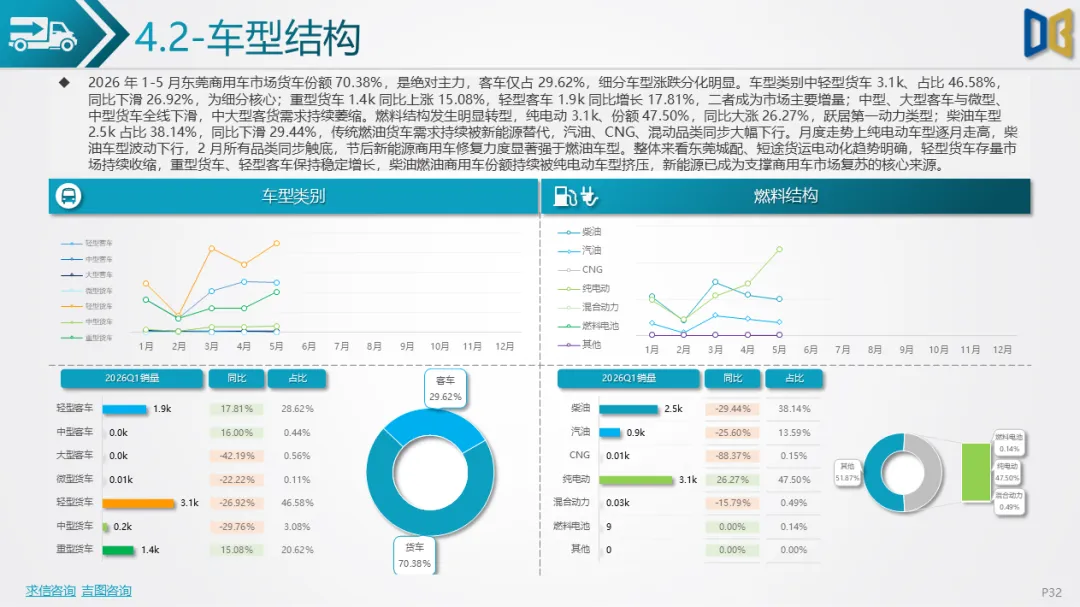

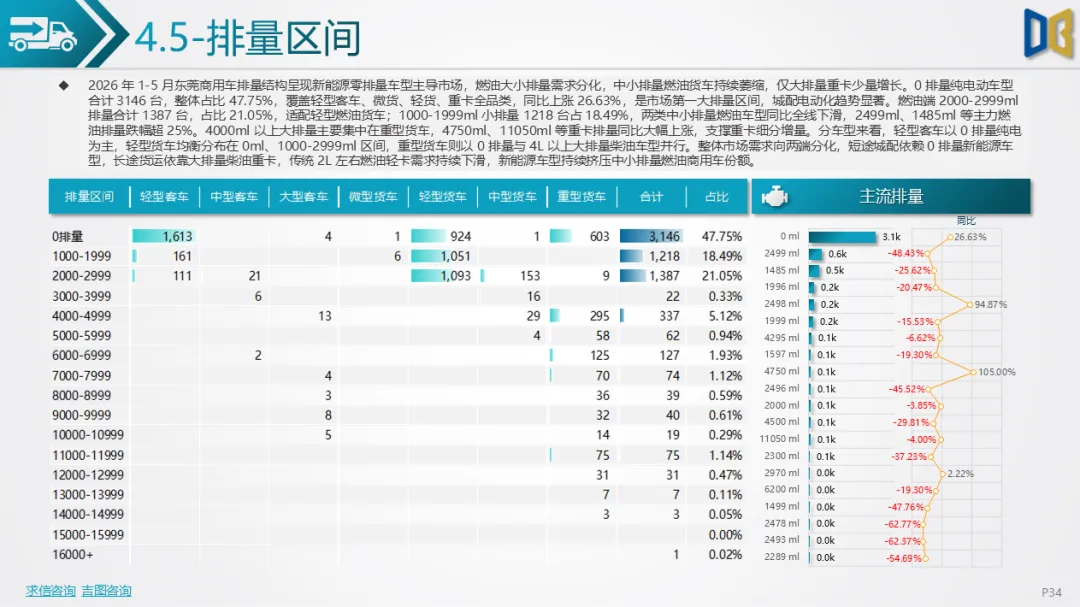

商用车是唯一具备月度正向增长的细分赛道,季节性特征突出,1 月同比大增54.65%,2 月受停工冲击销量暴跌,3-5 月持续修复,5 月同比上涨25.81%,但 1-5 月累计同比仍下滑10.56%,整体处于弱复苏周期。车型结构中货车占70.38%,轻型货车为核心存量市场但同比大幅下滑;重型货车、轻型客车形成两大增量板块,基建、客运刚需支撑销量,中型、大型客货车需求持续萎缩。燃料结构发生根本性转变,纯电动商用车销量3129台,占比47.50%,超越柴油成为第一动力类型,同比大涨26.27%,城配电动化政策与运营成本优势推动替换;传统柴油轻卡持续收缩,汽油、混动车型体量极小。

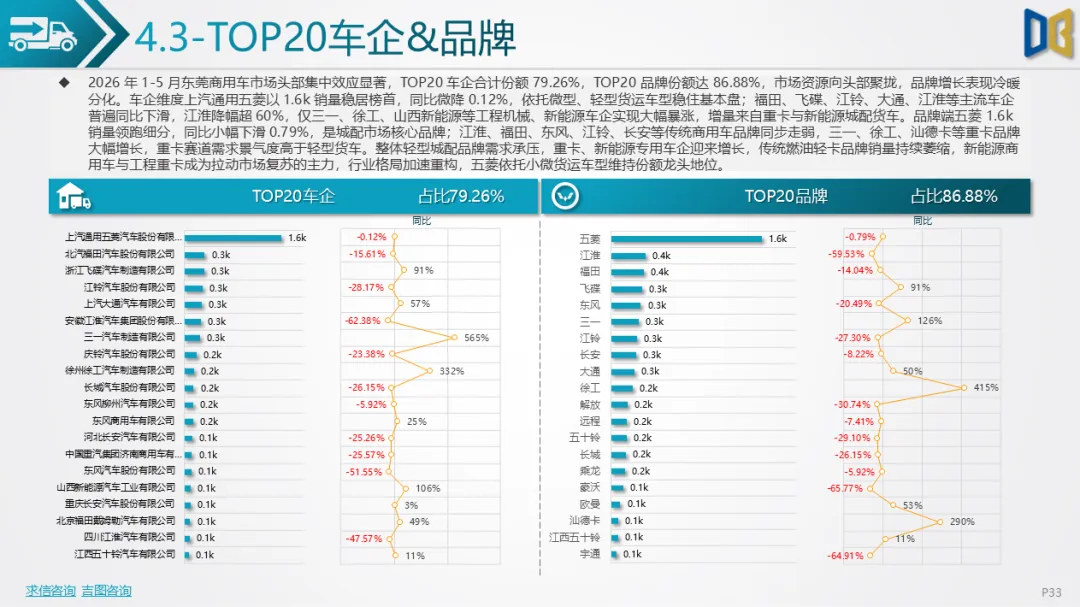

排量呈现两极分化,零排量纯电覆盖全品类,短途配送全面电动;4L 以上大排量柴油重卡保持增长,2L 左右中小排量燃油货车大幅下滑。行业集中度高,TOP20车企份额近八成,上汽通用五菱依靠微型货运车型稳居龙头,传统福田、江淮、江铃等燃油轻卡车企销量大幅下滑;三一、徐工等重卡、新能源专用车企逆势暴涨,工程运输、新能源城配成为增长主线。细分交叉型微面商用车独立承压,五菱系车型占据九成销量,全系同比大跌,赛道长期萎缩趋势明确,代步、货运功能被其他车型分流。

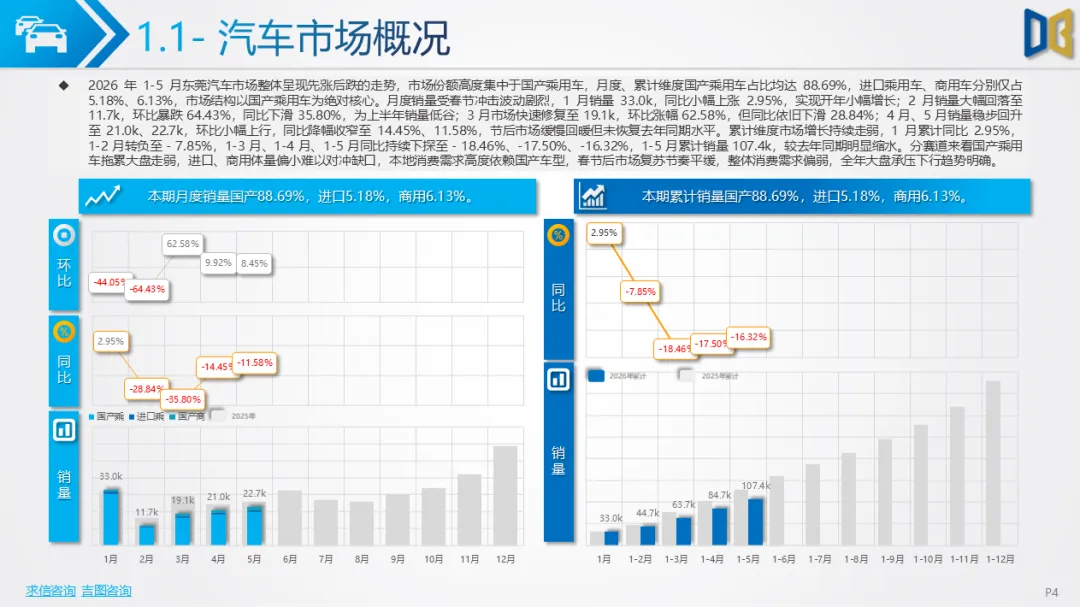

综合三大赛道表现,2026 年 1-5 月东莞车市核心矛盾是大盘总量下行、结构性机会凸显。总量层面居民家用购车、高端豪华进口需求走弱,制造业配套购车红利消退;结构层面三大细分逻辑完全不同:国产乘用车走消费升级路线,低端车型淘汰、中大尺寸新能源持续扩容;进口乘用车市场萎缩,日系家用燃油独存,豪华与新能源双重失速;商用车受益电动替换与基建需求,走出独立修复行情。

长期来看,市场存在四大明确趋势:第一,国产高端新能源持续挤压进口豪华车市场份额,进口乘用车规模或将进一步收缩;第二,乘用车低端入门车型持续边缘化,中大尺寸燃油、新能源产品成为消费主流;第三,商用车电动化不可逆,柴油轻型货车份额将持续被纯电车型替代;第四,市场头部集中程度持续提升,国产新势力、日系进口、新能源商用车龙头不断抢占中小品牌份额。同时市场短板明显,高端进口、货运商用车竞争力不足,入门代步车型需求持续流失,后续市场回暖需依靠新能源新品投放、本地制造业消费刺激、城配电动政策落地三大核心抓手拉动。

附件下载请识别下方二维码查看:

点赞

分享

在看