一 煤炭行业概述

01煤炭行业产业链分析

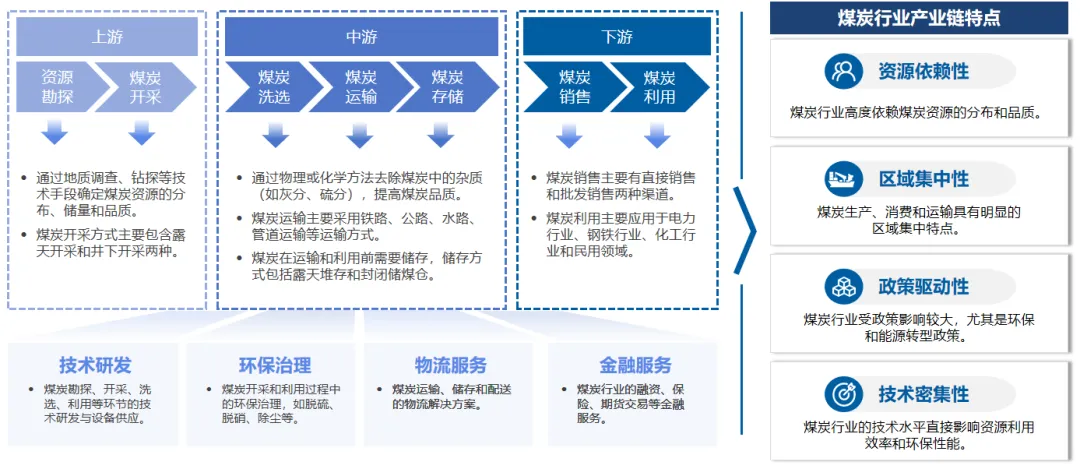

煤炭行业产业链从上游的资源勘探与开采,到中游的加工与运输,再到下游的销售与利用,形成了一个完整的产业体系。这一产业链不仅涵盖了煤炭从资源到产品的全过程,还涉及技术研发、环保治理、物流服务等多个辅助环节,形成了一个高度协同、相互依存的产业生态。

02 煤炭行业发展历程

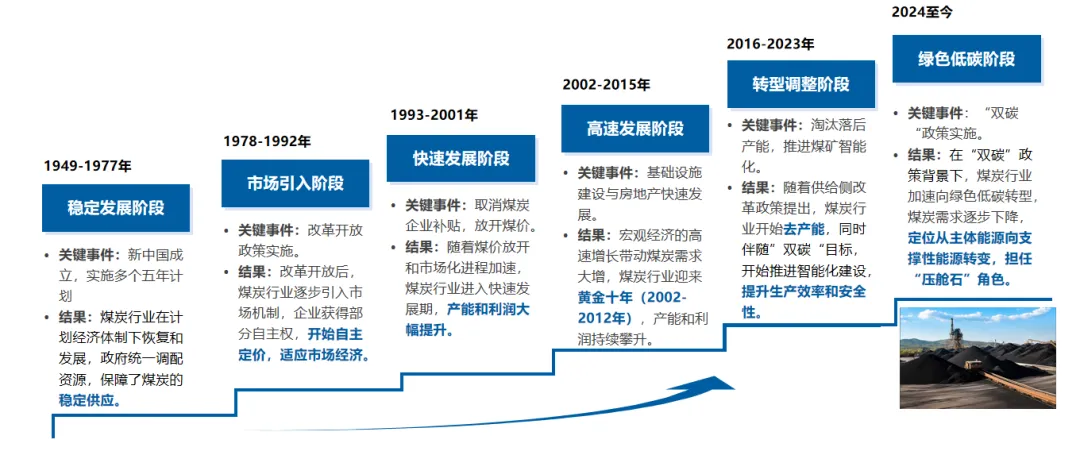

新中国成立至今,煤炭行业作为我国能源体系的支柱产业,经历了从起步、快速发展到优化转型的多个阶段,为国家工业化进程和经济增长提供了坚实的能源保障。然而,在全球能源结构转型和 “双碳目标” 的背景下,煤炭行业正面临从传统高碳能源向低碳化、清洁化转型的重大挑战与历史机遇。

二 煤炭行业分析

01 我国煤炭供需情况 —— 供给侧

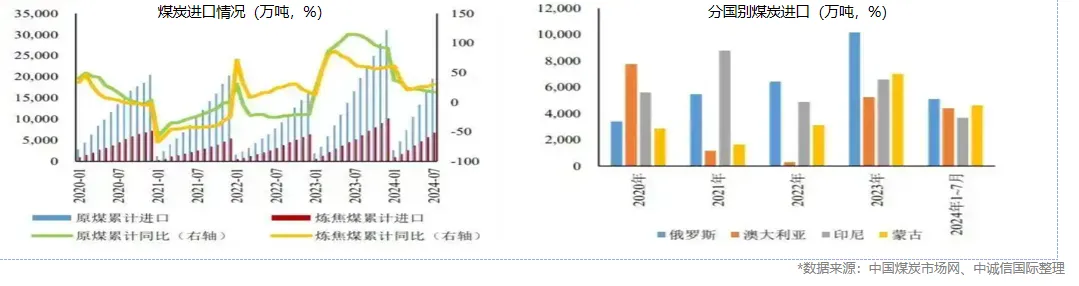

我国煤炭供给来源呈现多元化特征,既包括国内自产煤炭,也涵盖进口煤炭的补充。国内供给主要依托资源富集的华北和西北地区,通过大型煤炭生产基地保障稳定供应;同时,进口煤炭作为重要补充,主要来自澳大利亚、印度尼西亚、俄罗斯等国家,有效调节了国内供需平衡。这种多元化的供给结构不仅增强了我国煤炭市场的稳定性,也为应对国际能源市场波动提供了灵活性。

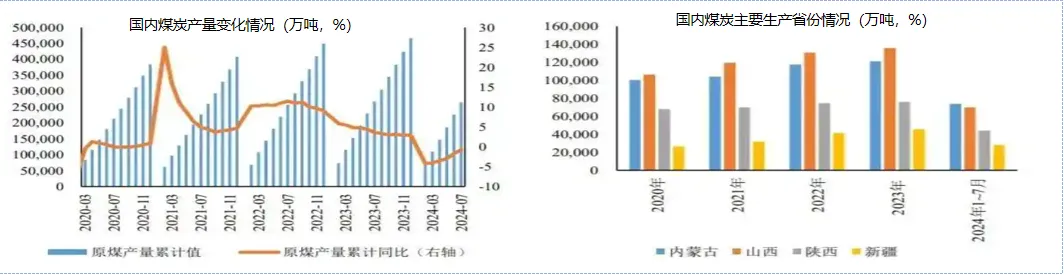

近年来,持续的增产保供政策推动煤炭产能不断增长,2024 年以来,原煤产量继续保持高位;

其中,山西开展煤矿 “三超” 和隐蔽工作面专项整治,受此影响,2024 年 1~7 月,山西省原煤产量为 7.00 亿吨,较上年同期下降 11.20%。

进口煤炭情况:2023 年初开始逐步恢复澳大利亚煤炭进口,2024 年以来,澳大利亚煤炭进口量延续大幅增长趋势,上半年澳大利亚煤炭进口量较上年同期接近翻番,蒙古煤炭进口较上年同期有所上升,俄罗斯和印度尼西亚煤炭进口较上年同期有所回落。

02 我国煤炭供需情况 —— 需求侧

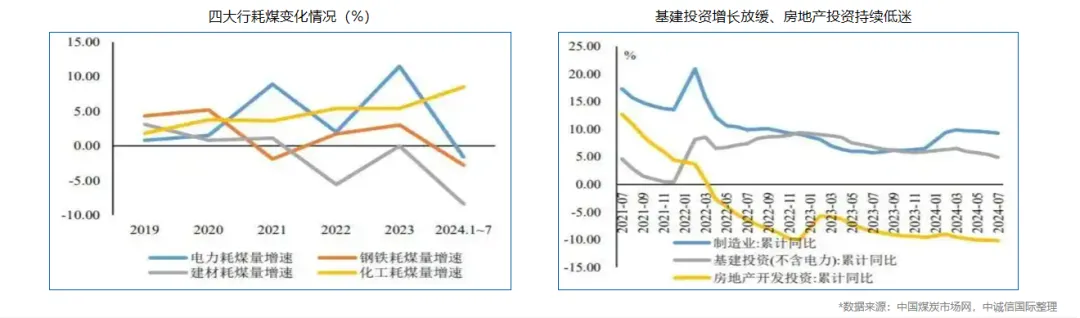

煤炭行业的下游需求主要集中在电力、钢铁、建材和化工行业。近年来,风电、光伏等可再生能源的成本持续下降,对煤炭形成替代,使得煤炭在电力行业的需求将逐步下降。与此同时,近年来,新型煤化工在建产能保持一定规模,随着产能持续落地,化工行业是四大耗煤行业中唯一耗煤量增长的行业。

电力行业:5 月份以来,火力发电量单月同比均为负增长,主要系江河流域水量丰富,水力发电明显增长,在一定程度上挤出了火力发电所致。 钢铁行业:2024 年 5 月 29 日,国务院发布《2024—2025 年节能降碳行动方案》,指出 2024—2025 年钢铁行业节能降碳改造形成节能量约 2,000 万吨标准煤,降低钢铁行业对煤炭的需求。 建材行业:受房地产行业低迷以及基建行业增长放缓的影响,导致建材行业对煤炭的需求量变小。 化工行业:煤化工的发展能够在一定程度上缓解我国 “富煤、缺油、少气” 的能源问题,从而进一步保障能源安全。2024 年 1~7 月,化工行业累计耗煤量 2.2 亿吨,较上年同期增长 8.5%,是四大耗煤行业中唯一耗煤量增长的行业。

03 全球煤炭资源分布情况

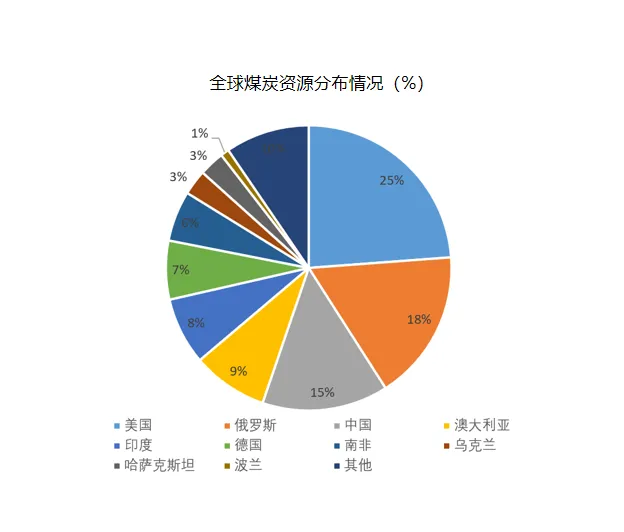

全球煤炭资源分布广泛,主要集中在少数几个国家和地区。根据最新的统计数据,全球已探明的煤炭储量约为 8162.14 亿吨。其中,美国、俄罗斯、澳大利亚、中国和印度是全球煤炭储量最多的五个国家,合计控制了全球约 70% 的可采煤炭资源。

全球煤炭三大分布特征

地域集中性 即使在煤炭资源丰富的国家,其资源也往往集中于特定的地理区域。例如,美国的煤炭主要分布在西部、中部地区;俄罗斯的煤炭主要集中在西伯利亚和远东地区;中国的煤炭主要分布在山西、内蒙古、陕西和新疆等省份。 开发程度不均衡 中国、美国、印度等国家的煤炭资源开发程度较高,基础设施完善;俄罗斯、非洲部分地区的煤炭资源储量丰富,但开发程度较低,受基础设施和市场需求限制。这种不均衡性导致全球煤炭供需格局的区域差异。 煤种多样性与差异性 不同地区的煤炭资源以不同煤种为主:

动力煤:广泛分布于美国、澳大利亚、印度尼西亚等地,主要用于发电。 炼焦煤:主要分布在澳大利亚、美国、俄罗斯等地,用于钢铁生产。

04 我国煤炭产量分布情况

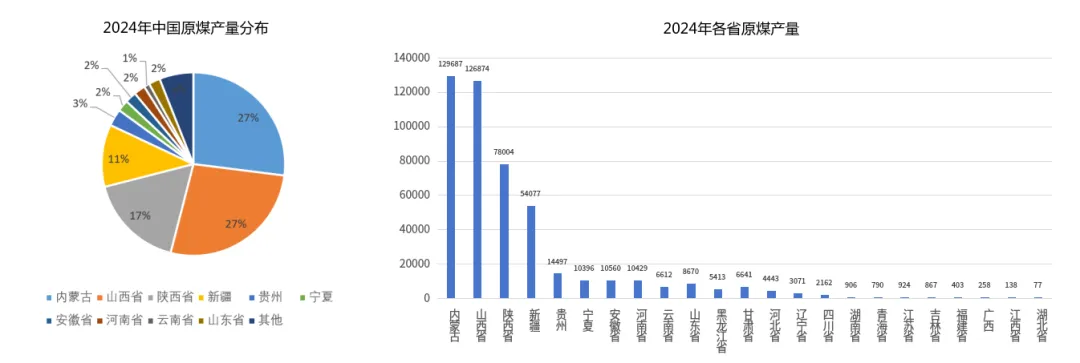

我国煤炭资源地理分布具有明显的区域集中性,主要集中在北方和西北地区,呈现” 北多南少 “的特点。总体分布特点:北方地区煤炭产量占全国总产量的 70% 以上,是主要的煤炭生产基地;西北地区煤炭资源丰富,但开发程度相对较低;南方地区煤炭产量较少,且以中小型煤矿为主。

2024 年全国一共有 23 个省份生产煤炭,产量在 1 亿吨以上的有 8 个。其中,内蒙古产量 129686.9 万吨,占比 27.3%,位居第一;山西省产量 126873.8 万吨,占比 26.7%,排名第二;陕西产量 78003.7 万吨,占比 16.4%,位列第三;新疆产量 54077 万吨,占比 11.4%,位列第四;晋陕蒙新四省合计产量 388641.4 万吨,占比 81.7%。

05 各省煤炭产量分析

2024 年,一共有 13 个省份实现了煤炭增产,合计增加 22074 万吨;10 个省份出现了煤炭减产情况,合计减产 12015 万吨;综合来看,2024 年原煤产量增加 10058 万吨。增产省份主要集中在资源富集的西北和华北地区,而减产省份则多受环保政策、资源枯竭或产业转型的影响。这一趋势反映了煤炭行业在 “双碳” 目标下的区域布局优化和高质量发展方向。

2024 年,中国煤炭产量整体呈现逐季攀升的态势,内蒙古和新疆成为主要的增量来源,而山西产量有所下降。全国煤炭生产格局仍以内蒙古、山西、陕西和新疆为主,区域集中度较高。

06 煤炭行业竞争格局及市场份额

中国煤炭行业的竞争格局及市场份额呈现出以下特点:

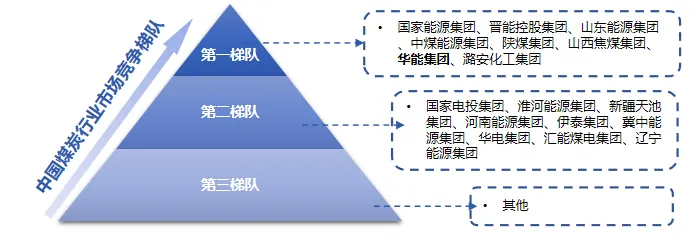

1 根据原煤产量划分,中国煤炭行业可划分为3个竞争梯队。第一梯队企业的原煤产量超过1亿吨,共有8家企业;第二梯队企业的原煤产量在5000万吨和1亿吨之间,共有9家企业;第三梯队企业的原煤产量在5000万吨以下。

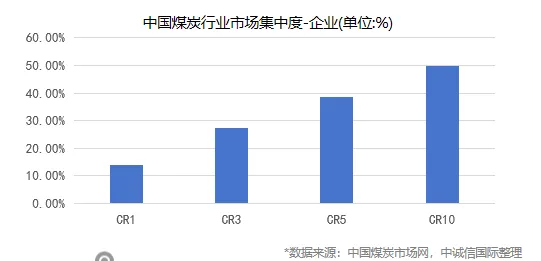

2 根据各企业市场份额计算,2024年1-4月,中国煤炭行业企业市场集中度CR1为14.00%,CR3为27.29%,CR5为38.72%,CR10为49.95%,总体来看企业间竞争相对激烈,市场集中水平一般。

3 从五力竞争模型来看(2024年):

现有企业竞争:排名前十的企业产量合计占全国总产量的近50%,市场集中度较高,同时也加剧了企业之间的竞争。 供应商议价能力:上游产品标准化程度较高,供应商数量较多,供应商议价能力较弱。 下游议价能力:煤炭在电力、钢铁、化工等下游领域短期内仍具不可替代性,且产品类型丰富,对下游议价能力较强。 潜在进入者威胁:煤炭资源开采属于国家规划项目,行业壁垒较高,潜在进入者威胁一般。 替代品威胁:长期来看,煤炭存在被清洁能源替代的威胁。

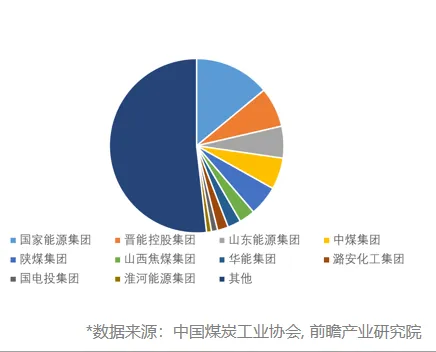

4 2024年1-4月,煤炭行业中市场份额超10%的企业仅有国家能源集团,达14.00%;

5 晋能控股集团、山东能源集团、中煤集团、陕煤集团的市场份额依次为7.38%、5.91%、5.85%、5.58%;

6 其余企业的市场份额均在5%以下。

07 各大产煤集团的产量占比及优劣势分析

国家能源集团、晋能控股集团、山东能源集团和中煤集团等龙头企业凭借规模和技术优势占据主导地位,但整体增长空间有限,市场竞争激烈。随着新能源的快速发展,煤炭行业面临替代品威胁,未来需进一步优化生产策略、推进技术创新和转型升级。

08 “碳中和” 背景下的投资意愿下降

中国煤炭行业近年来的投资情况直接反映了国家对能源安全和产业升级的战略重视。随着国家政策的调整和市场需求的变化,煤炭行业的投资模式和增长态势也经历了显著的变化。

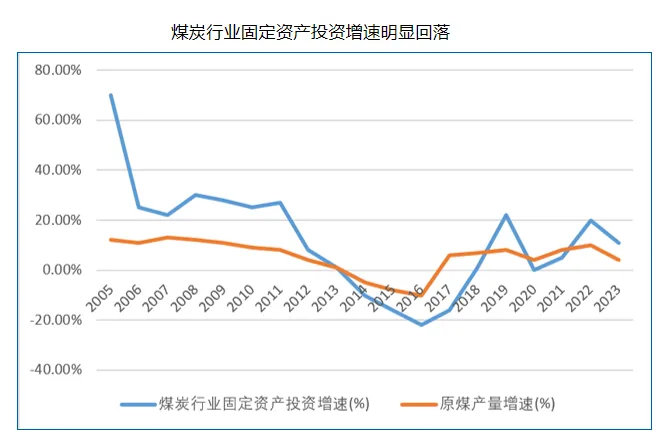

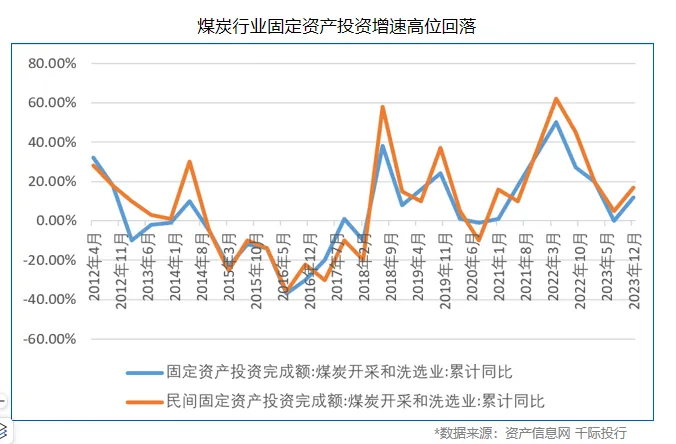

2016年,国家实施供给侧改革,提倡去产能、去库存,使得煤炭行业固定在产投资增速和原煤产量增速呈现负增长。同时在“双碳”背景下,新增煤炭产能的成本增加,这将使煤炭企业面临风电、光伏等替代能源的强力竞争,进一步影响煤炭企业的固定资产投资决策。

2022年,受国家增产保供政策的影响,中国煤炭行业固定资产投资进入一个较高增速阶段。然而,进入2023年,这一投资增长态势开始出现回落。这一下降主要是由于全球经济形势的不确定性以及国内外对于清洁能源转型的压力,导致投资者对煤炭行业的未来增长潜力持更加谨慎的态度。

三 行业政策解读

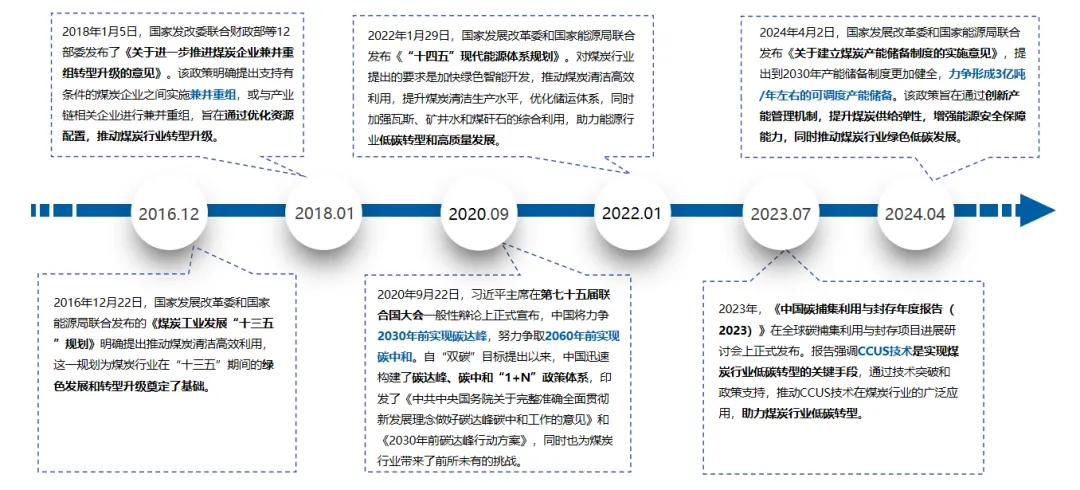

01 政策背景

近年来,随着 “双碳” 目标的推进,煤炭行业市场化改革更加注重清洁高效利用和智能化转型,同时通过政策引导和市场机制优化资源配置。这一转型的核心在于打破传统发展模式,通过技术创新和政策支持,推动煤炭行业向清洁、低碳、智能化方向发展。

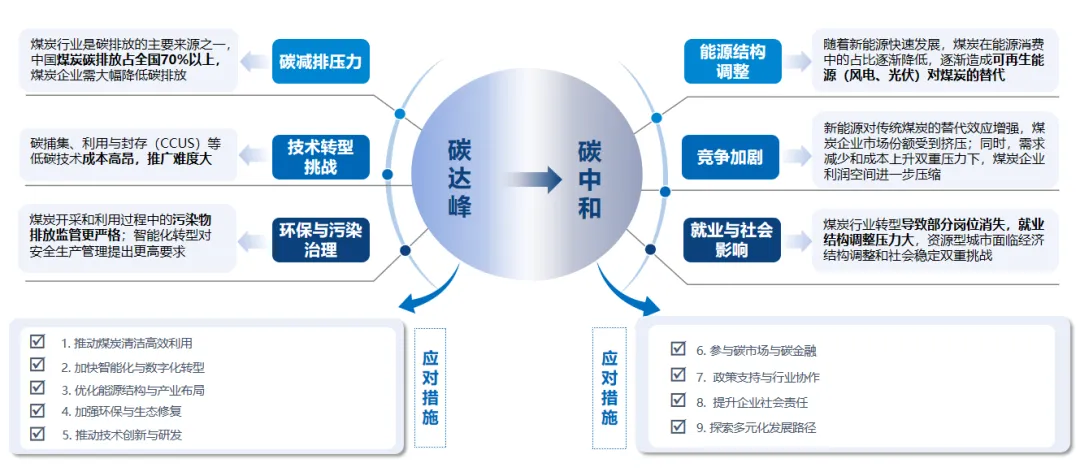

02 双碳背景下煤碳行业面临的挑战

四 煤炭行业未来发展趋势

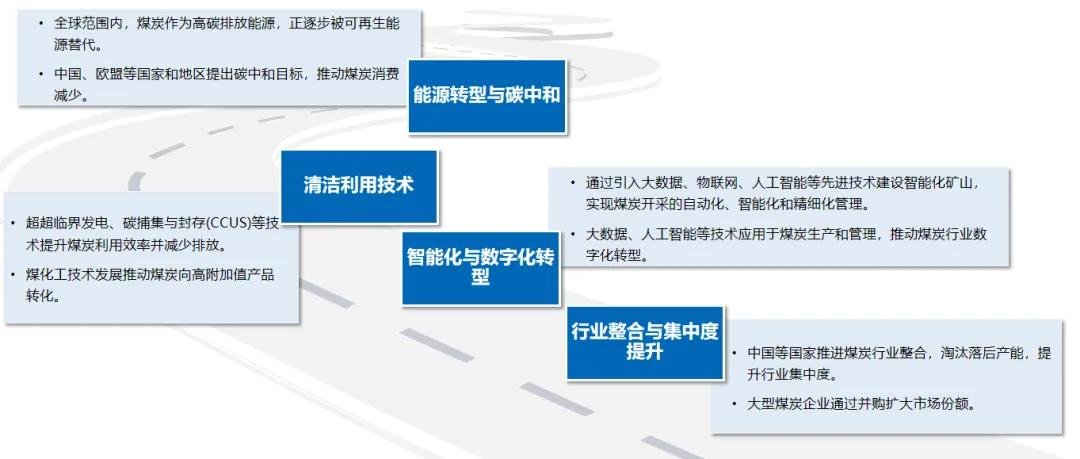

01 煤炭行业四大未来发展趋势

一方面,随着清洁能源技术的快速发展以及环保政策的日益严格,煤炭行业亟需通过技术创新和产业升级,推动煤炭清洁高效利用,减少碳排放和环境污染;另一方面,煤炭作为我国能源安全的“压舱石”,在保障电力供应、稳定能源价格以及应对国际能源市场波动中仍发挥着不可替代的支撑作用。未来,煤炭行业将在能源转型与安全保供的双重使命下,探索出一条绿色低碳、智能高效的高质量发展道路。

五 煤炭行业专业术语介绍

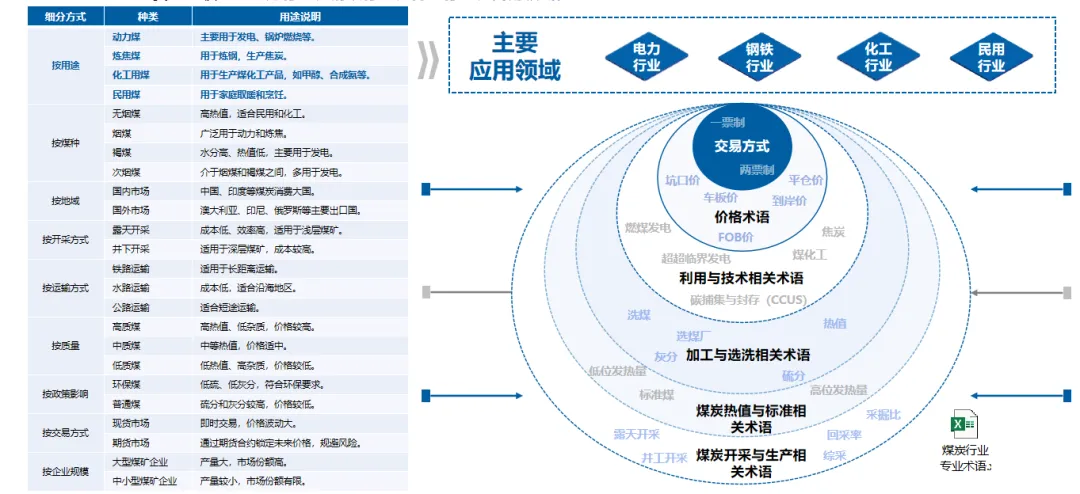

煤炭市场细分:按用途、煤种、地域、开采方式、运输方式、质量、政策影响、交易方式、企业规模9种方式对煤炭市场进行细分。 煤炭行业的主要应用领域:电力行业、钢铁行业、化工行业、民用领域。

六 附录:政策文件清单

结语:

本报告梳理了煤炭产业链、供需格局、行业政策与发展趋势。我国煤炭生产集中在晋陕蒙新,化工是唯一用煤增长的下游行业,电力、钢铁、建材需求持续承压。

煤炭仍是能源安全 “压舱石”,国家通过产能储备保障供应;但双碳背景下行业减排压力加大,需推进智能矿山、CCUS、煤化工转型,行业整合提速。

短期煤炭保供作用不可替代,长期新能源持续替代火电,行业投资趋于谨慎。未来煤炭将告别粗放开采,走清洁、智能、高附加值的低碳发展道路。