1.1 市场规模与增速

液冷正从 AI 算力 "可选项" 升级为必选项,行业进入爆发式增长期:

渗透率关键数据:

2026 年全球 AI 数据中心液冷渗透率 40%

高功率训练服务器液冷渗透率 ≥70%

中国市场 2026 年渗透率预计提升至 50%

核心驱动因素:

功耗飙升:单芯片功耗突破 700W→2300W,单机柜功率从 5-10kW 跃升至 120-200kW,风冷触及物理极限

政策红线:东数西算八大枢纽新建机房 PUE≤1.25,液冷 PUE 可低至 1.05

英伟达标配:Rubin 平台 100% 液冷,采用 45℃温水液冷方案,带动全行业转向

1.2 链主企业分析

国内液冷服务器 TOP5 格局(合计 76.4% 份额)

国际链主:

英伟达:定义液冷标准,GB300/Rubin 平台全面液冷化,驱动整个供应链升级

戴尔、HPE:全球企业级市场主力,跟进液冷布局

1.3 技术趋势

三大技术路线对比

六大技术创新方向:

极致散热密度:支撑 100kW + 单机柜,微通道冷板向封装级嵌入演进

温水冷却提效:英伟达 45℃温水方案,减少制冷能耗,余热可回收

AI 智能控制:液冷系统智能调温、故障预测、能效优化

芯片级 / 硅片级集成:D2C(Die to Coldplate)直接冷却,缩短传热路径

介质与防漏革新:氟化液国产替代、快接头盲插零泄漏

全栈生态协同:从芯片到机柜到数据中心全链路标准化

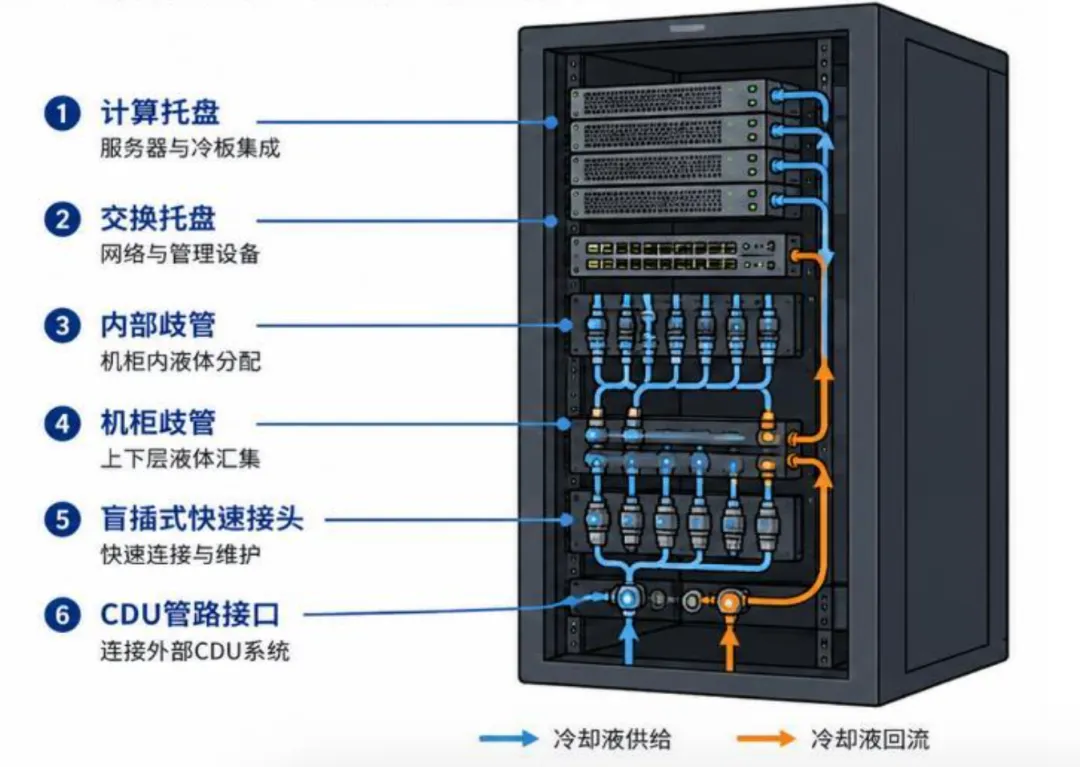

二、液冷四大核心模块分析

以英伟达 GB300 液冷机柜为例:冷板 41% + CDU 32% + 快接头 14% + Manifold 13%,四大部件占据系统价值量 90% 以上。

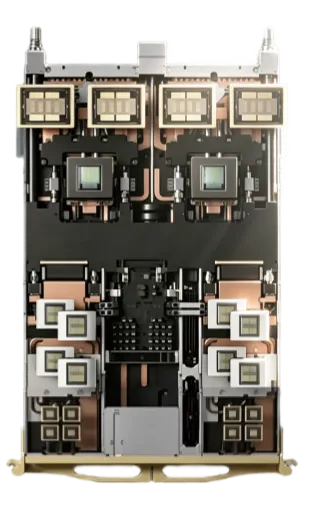

2.1 冷板(Cold Plate)—— 价值量最高

核心功能

直接贴合 CPU/GPU 表面,通过内部微通道冷却液带走热量,热阻要求 < 0.05℃/W。

主流制造工艺对比

制造难点与卡点

微通道精度:流道公差 ±3~5μm,表面粗糙度 Ra<0.4μm(头发丝的几十分之一),差一丝热阻就超标

焊接气密性:1.5MPa 爆破压力测试,长期无衰减泄漏;钎焊易出现气孔、裂纹,搅拌摩擦焊仅适用于简单焊缝

平面度要求:与芯片贴合面平面度 < 0.02mm,否则接触热阻飙升

铜合金加工:粘性大、易粘刀,流道底面光洁度难达标

洁净度控制:微通道易堵塞,生产全程无尘要求

核心企业

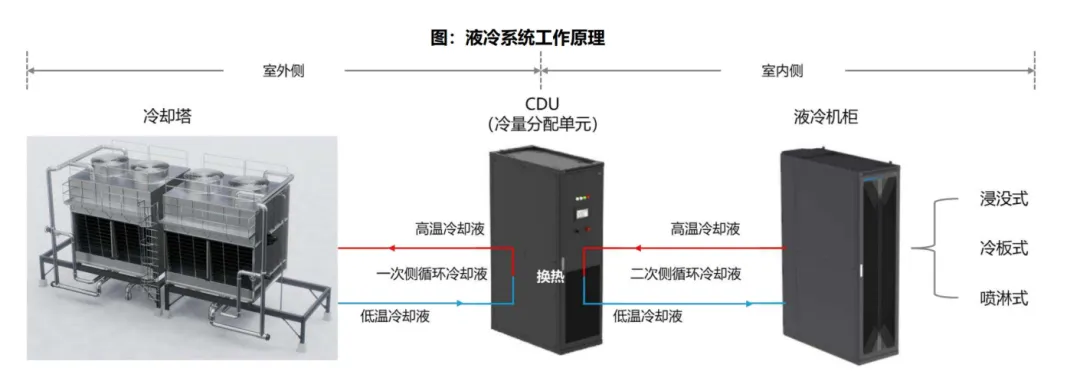

2.2 CDU(冷却分配单元)—— 系统中枢

核心功能

液冷系统的 "心脏",连接一次侧(冷却塔 / 冷水机组)与二次侧(机柜内冷板),实现冷热交换、流量控制、压力调节、泄漏监测。

技术趋势

集成化:泵、阀、换热器、传感器一体化设计

智能化:AI 算法动态调节冷量,按需供冷

高可靠性:冗余设计,在线维护不中断业务

核心企业

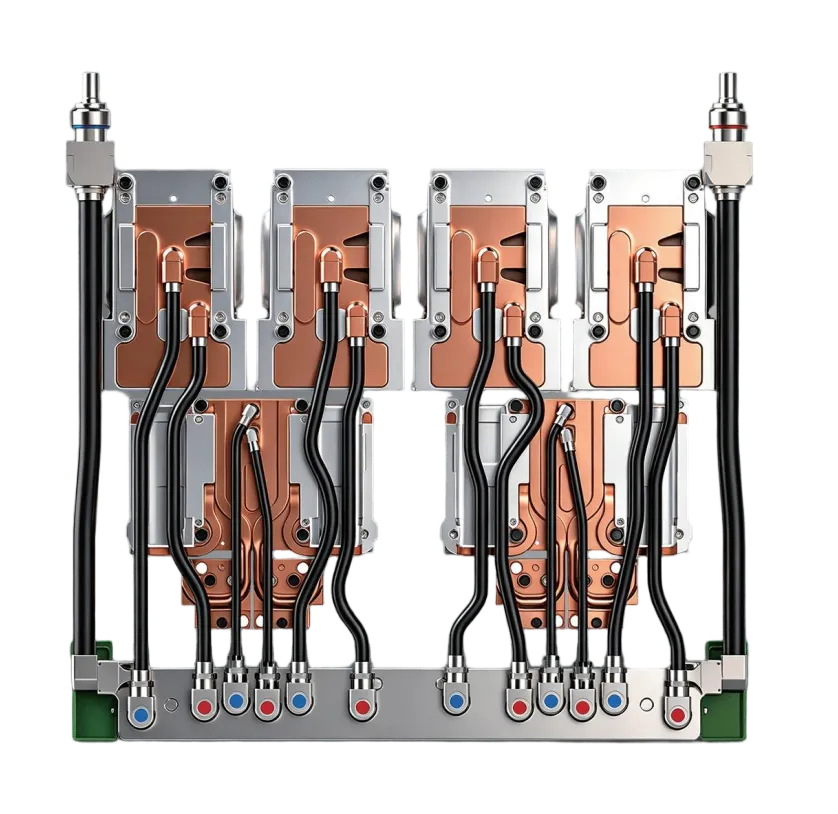

2.3 Manifold(歧管 / 分配器)+ 快接头(UQD)

Manifold(管路分配器)

功能:机柜内冷却液分流,将 CDU 来水分配到各服务器冷板

技术要点:流量均匀分配、压降控制、模块化快插设计

代表企业:英维克、飞荣达、定制化精密加工企业

快接头(UQD,快速断开接头)

功能:服务器插拔时自动密封断流,零泄漏

技术壁垒极高:盲插精度、千次插拔无泄漏、耐压耐温

海外垄断:史陶比尔(Staubli)、CPC、派克(Parker)占据高端市场

国产突破:英维克 - 快联、昇升精密已送样英伟达供应链,国产替代进行中

2.4 冷却液 —— "液体黄金"

主流冷却液类型

市场格局剧变:3M 退出催生国产替代

3M:原全球垄断 > 70% 份额,因 PFAS 环保政策 2025 年底停产 Novec 系列,释放约 120 亿元 / 年市场缺口

巨化股份:国内第一,全球市占 15%,"巨芯" 系列通过华为、阿里云认证,规划 5000 吨 / 年产能

新宙邦:Boreal 系列商业化,有机氟毛利率 62.8%,宽沸点覆盖 50℃-300℃

第二梯队:中化蓝天(通过 Meta 认证)、润禾材料、东阳光、永和股份、中欣氟材

行业现状:国内几十家氟化工企业,真正能量产高端电子级氟化液并获头部客户认证的不超过 5 家

三、完整产业链全景梳理

3.1 上游新材料趋势

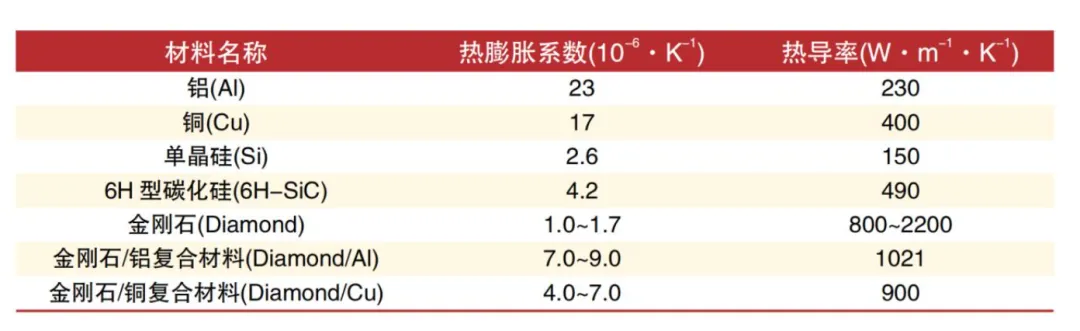

(1)金刚石散热材料 —— 下一代核心材料

性能:CVD 单晶金刚石热导率 1800-2250W/m・K,是铜的 5 倍

定位:与液冷互补升级,解决芯片局部热点热阻过高问题,不是替代液冷

市场规模:预计从 2025 年 0.37 亿美元增长至 2030 年 152 亿美元,CAGR 214%

核心企业:

四方达:金刚石 - 铜复材,4 英寸产品通过英伟达测试,沙雅 2.5 万片 / 年产线在建

力量钻石:单晶金刚石纯度第一梯队,通过英伟达实验室验证

国机精工:6 英寸金刚石片,金刚石铜复合方案,与华为对接

中兵红箭、黄河旋风、沃尔德:人造金刚石龙头,向散热延伸

晶盛机电:MPCVD 设备 + 金刚石材料布局

(2)TIM 热界面材料

作用:填充芯片与冷板之间的微间隙,降低接触热阻

高端趋势:从导热垫片→相变凝胶→液态金属→金刚石复合 TIM

核心企业:

中石科技:国内高端 TIM 技术天花板,Z 轴导热 120W/m・K,对标霍尼韦尔 Rubin 平台

浙江烯界:石墨烯导热索,等效导热率 1200W/mK

海外三巨头:霍尼韦尔、信越、道康宁(高端垄断)

(3)其他关键材料

PEEK / 工程塑料:快接头、Manifold 结构件,耐高温耐化学腐蚀

3003/6061 铝合金、纯铜:冷板基板主流材料

不锈钢:管路、快接头结构件

钎料 / 焊膏:真空钎焊核心耗材

3.2 制造装备

(1)机床与加工设备

加工难点:

铜合金粘性大、易粘刀,流道底面光洁度难达标

冷板上盖锻压毛坯变形大,加工后气密性泄漏风险高

埋管冷板要求主轴具备 CS 功能,刚性要求极高

(2)焊接设备

华工激光:国内激光焊接龙头,液冷系统全系列激光焊接工艺,覆盖 UQD 接头、同种 / 异种金属焊接,延伸至氦质谱检漏产线。

(3)刀具

金刚石刀具(PCD/CVD):铜合金、铝合金高精度加工必备

微径铣刀 / 钻头:微通道加工,直径 0.1mm 级

铲齿刀具:专用成型刀具,决定齿形精度

高端刀具依赖进口(如山特维克、三菱),国产刀具在寿命和精度上仍有差距

3.3 检测装备

核心检测环节与设备

四步闭环检漏体系(行业标准): 大漏筛查 → 微漏检测(氦质谱) → 烘干处理 → 保压验证

珠海博杰:GPU 模组热管理液冷测试方案,自动插拔水冷接头,智能温控系统,已通过大客户认证批量交付。

3.4 组装自动化

自动化产线核心环节

冷板组装:自动上下料、焊接、清洗、检测全流程自动化

UQD 快接头组装:环形自动组装线,视觉 + 气密检测联动

管路装配:自动裁切、贴标、视觉力控插管、拔脱力在线检测

整柜集成:液冷机柜自动化装配线

代表企业

易视精密(深圳):UQD 全自动组装环形线,自动化组装 + 视觉检测 + 气密检测 + 数据追溯

远望智能(深圳):全自动插管检测一体机,单班从 5 人减至 1 人,效率提升 8 倍

华工激光:电源适配器全自动精密组装生产线(国产化率 100% 首台套)

常州鹏新智能:长三角液冷板激光焊接机器人核心供应商

锦富技术明利嘉:冷板产线自动化率 95%+,人均产能提升 3 倍

3.5 产业链全景图

【上游材料】

金刚石/石墨烯散热 → 四方达、力量钻石、国机精工、中石科技

电子氟化液 → 3M(退出中)、巨化股份、新宙邦、中化蓝天

TIM热界面材料 → 霍尼韦尔、信越、中石科技

金属材料 → 铜/铝/不锈钢板材、钎料

工程塑料 → PEEK、PPS、PBT

【制造装备】

加工机床 → 发那科、乔锋智能、德国铲齿设备

焊接设备 → 通快激光、华工激光、真空钎焊炉

刀具 → 山特维克、国产PCD刀具

检测设备 → 氦质谱检漏、三坐标、热阻测试台

【中游四大部件】

冷板 → 英维克、飞荣达、锦富技术、Boyd(美)

CDU → 维谛、英维克、曙光数创、同飞股份

Manifold+快接头 → 史陶比尔(瑞)、CPC(美)、英维克-快联

冷却液 → 巨化、新宙邦、3M(退出)

【下游整机集成】

服务器厂商 → 浪潮、中科曙光、华为/超聚变、宁畅、联想

数据中心IDC → 万国数据、润泽科技、三大运营商

终端客户 → 互联网大厂(BAT/字节)、AI公司、超算中心

【组装与服务】

自动化产线 → 易视精密、远望智能、华工激光

检测服务 → 博杰电子、斌瑞检测

液冷运维 → 曙光数创(液冷即服务)

3.6 产业链关键洞察

价值分布:上游材料(氟化液、金刚石)+ 核心部件(冷板、CDU)毛利率最高(30%-60%),是产业链利润最丰厚环节

国产替代节奏:冷板 > CDU > 快接头 > 氟化液 > 高端装备,从下游往上游逐步突破

设备端机会:液冷扩产潮带动精密机床、焊接设备、检测设备需求增长,尤其华南 / 华东精密制造集群直接受益

广东产业机会:深圳(英维克、飞荣达、易视、远望)+ 东莞(乐瑞、精密模具加工)在冷板、快接头、自动化设备环节优势明显,与消费电子 / 通信精密制造产业基础高度协同

下一个爆发点:金刚石散热材料、浸没式液冷、液冷 + 光连接交叉领域