本报告基于对中国6000+、美国8000+生成式AI企业的世界模型布局和潜力分析,挖掘中美在该领域的企业分布特征和演进趋势。我们得到观察如下:

- 世界模型落地尚远,生存危机和真实需求叠加导致对该叙事的追求被放大,机会窗口约1.5年。

- 中美世界模型均由多赛道玩家汇聚而成,呈现典型的垂直厂商“依托新叙事找空间”的特点。

中国WM更像是即将批量IPO的具身企业的集体“潜在”共识; 美国WM尽管也是多赛道共同催化,但更为务实、潜力更大。 - 具身智能以外的AI应用赛道:

- 相同:

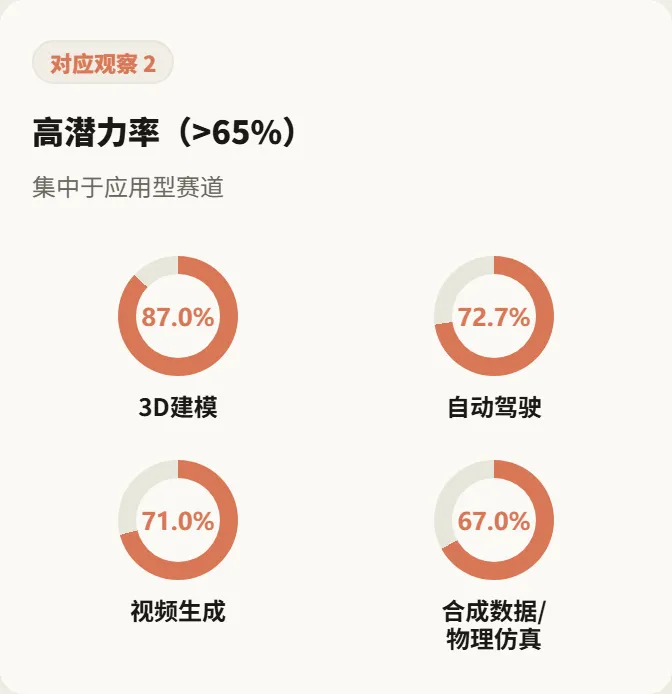

1. 3D建模、合成数据、物理仿真等天然的世界模型赛道布局渗透率达100%。 2.AI4S的世界模型布局率高(50%):由基础科学对物理接地、因果推理的强需求,以及和通用AI对同频算法创新共同导致。 - 不同:

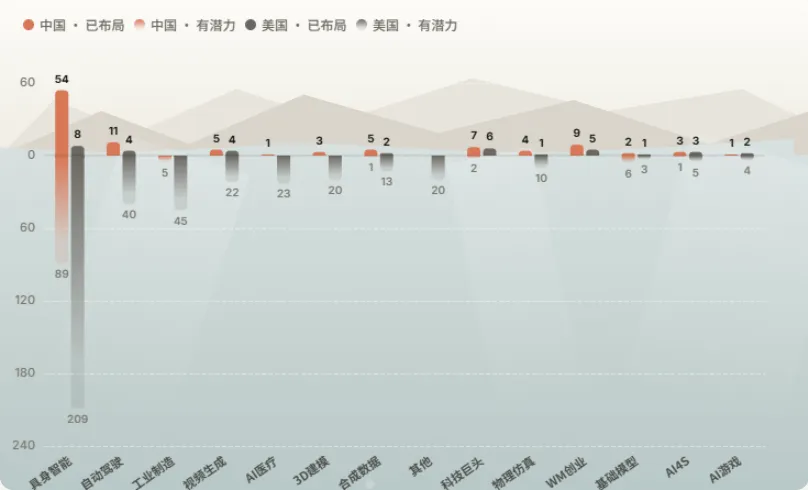

工业制造(潜力企业数,中国:美国 = 5:45)、AI医疗(中国:美国 = 0:23)潜力迥异。 - 对于有意向创业的研究员的建议:

通用世界模型:不建议,和大厂主要资源配置方向重叠,本质上是基础模型创业。 垂直世界模型:比如具身智能、合成数据等,但需考虑赛道还可容纳的厂商数量和时间窗口。 - 对于仍计划在WM方向做研究探索的研究员的建议:

通用WM研究:加入科技巨头相关团队; 垂直或创新WM研究:Neo Lab(美国)、新型研究机构(中国)、大厂垂类实验室、头部具身企业。

基础模型能力泛化,给垂直赛道厂商带来了负面影响。“模型吞噬应用”、“模型吞噬框架”等担忧,已经变成了正在发生的事实。在产业价值分布和套壳应用演变上,我们观察到对垂直应用的具象冲击。

与云计算时代应用层体量最大且相对分散不同,大模型时代至今,芯片厂商仍占据主要收入,利润占比更是高达79%。占比最小的应用层,其中75%收入又仅在头部两家厂商手中,OpenAI和Anthropic。

从2023年以来,随着基础模型向多模态、内化Agent能力等方向跃进,“套壳”应用的外延也随之变化。从初期的文本生成、图像生成到视频生成、Agent,专注上述领域创业的垂直赛道玩家开始面临被大厂主导的基础模型“吞噬”的生存风险。尤其是Scaling Law的持续生效,使得这一生存危机何时解除变得难以预判。

在此背景下,如何摆脱“被挤出”危机,如何进一步获得发展空间,成为垂直赛道厂商积极寻求“世界模型”故事的主要原因。

表 不同赛道厂商布局世界模型的第一动机归类

如上表,基于布局世界模型的垂直赛道的第一动机归类,主要的原因可以“寻求生路”和“真实需求”概括。其中,以具身智能、自动驾驶、合成数据和AI4S赛道为代表,真实业务场景需求是其寻求世界模型布局的主要驱动力。而以视频生成、3D建模为代表的赛道,更容易被数据、算力和模型均胜过自己的科技巨头“吞噬”,成为其拥抱世界模型的核心因素。

无论是生成式、预测式世界模型,要实现物理接地和因果推理,从当下技术演进来看,Scaling仍是可依循的最优解法。通过更多物理交互数据和算力的引入,实现模型对于物理规律和因果推理的涌现,而不过多依赖物理先验以避免拉低模型能力天花板,是目前主要世界模型的探索方向。

与之相应地,Scaling所需的算力集群规模,在科技巨头已向十万卡、二十万卡乃至五十万卡集群进发的当前,高达数百亿美元的建设成本,对于垂直厂商而言难以逾越。

在科技巨头凭借Scaling在世界模型的主要应用场景广泛落地前,垂直厂商需借助“世界模型叙事”拿到的融资证明自研模型的独特优势。

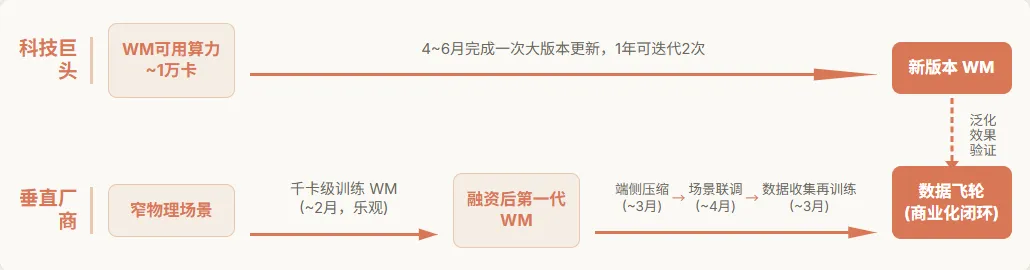

基于行业实际做假设如下:1. 已有WM成果的科技巨头可用于该项目的算力规模,且假设其继续通用WM研发;2. 垂直厂商囿于可获得的算力规模和资金量,采取特定场景WM训练(新架构/小场景)->快速验证的模式。

结合行业实践(算力租赁、训练周期、业务验证周期)来看,垂直厂商即便采取窄物理场景WM快速训练,考虑到需做业务验证闭环,未来1年内其完整训练周期也仅1次。届时将迎来已迭代1~2次大版本迭代的大厂通用WM的泛化效果考验。

值得一提的是,比如大厂直接做窄物理场景WM,或者基于已有通用WM快速Scaling到十万卡集群,又或者是少数垂直厂商目前已有窄物理场景WM的情况未在以上测算中纳入考虑,但这并不影响整体行业格局下的时间窗口判断。

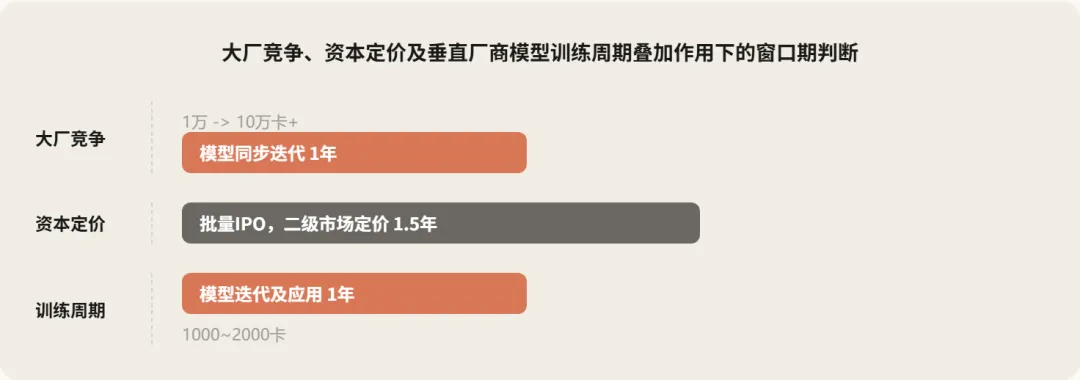

如上提及,具身智能、视频生成等对世界模型有真实需求或强烈求存寄托的赛道,在2026H2将陆续迎来IPO,二级市场的资本定价或将压制其进一步大额融资的空间。

对此,我们以IPO更为激进的中国厂商为例。在具身智能赛道,据不完全统计,已有20+以上的具身企业宣布启动IPO计划,其中估值过200亿的近10家。而在视频生成赛道,可灵、生数科技和Pixverse的IPO也已近在眼前。

如此规模的批量IPO,不管是港股还是A股,有无足够空间予以容纳,而标的稀缺性和不可替代性又是否足够突出,就目前而言是存疑的。我们可以判断的是,随着以上企业批次上市,二级市场给予其的定价相比一级市场给的倍数,将保守不少。考虑到港股/A股的解禁期时间,最高给到1.5年的窗口期是合理数字。

基于以上考量,叠加凭借世界模型叙事拿到新融资的厂商的集群租赁/建设、模型训练周期,我们认为,本轮世界模型热潮留给垂直厂商的窗口期比预期的少,在1~1.5年左右。

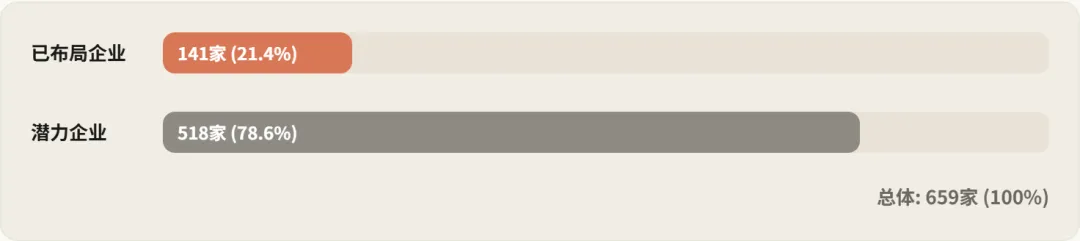

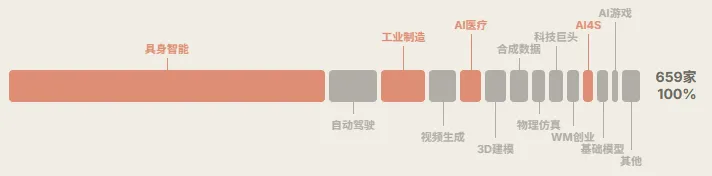

截至目前,仅中美两国统计的已布局世界模型、有潜力布局世界模型的企业便已达数百家之多。

对于中国从业者来说,这一现象并不陌生。从2023年的基础模型“百模大战”,到2024年的具身“百机大战”、再到2026年又一次世界模型“百模大战”。

相同的是创业、融资、模型发布层出不穷,不同的是技术难度、资本需求、算力需求层层递进。另外,值得一提的是,多个垂直赛道涌入融合为同一个世界模型叙事是这多个“百模/机大战”的独特之处。

当前这波由具身智能、视频生成等多赛道引领的世界模型热度,将在其拿到融资后的下一代世界模型发布后,逐渐滑入“寡头竞争”时代。

通用世界模型对算力、数据及资金的消耗程度,远超前几次大模型热潮,持续供应数以百计的厂商追求大规模预训练,对于中美资本市场都是巨大负担。

LLM赛道花了3年才完成的洗牌,世界模型赛道可能只需1-1.5年就会因为大厂竞争、资本定价和资源不足而迅速达峰并快速收敛。只有极少数厂商才能获得持续的资本加注,实现多轮世界模型训练。

对此,作为不断转向“世界模型”领域的研究员来说,无论是计划创业、或是在企业做科研,都需对这波世界模型的产业演进格局有预判,并做出提前布局。

本数据报告全量盘点中、美AI相关企业14000+,横向对比已布局WM企业和潜力企业特征,中美布局进展与潜力;纵向梳理WM企业在各赛道的分布情况,挖掘两国WM企业的发展路径异同。

本报告重点针对已布局世界模型的企业以及具备布局潜力的企业进行多维度分析,识别中、美世界模型行业现状与发展潜力。

横轴为各细分赛道;海平面(y=0)以上代表「已布局」企业,水面之下为具备转化势能的「有潜力」企业;颜色编码:砖瓦红 = 中国,暖深灰 = 美国。

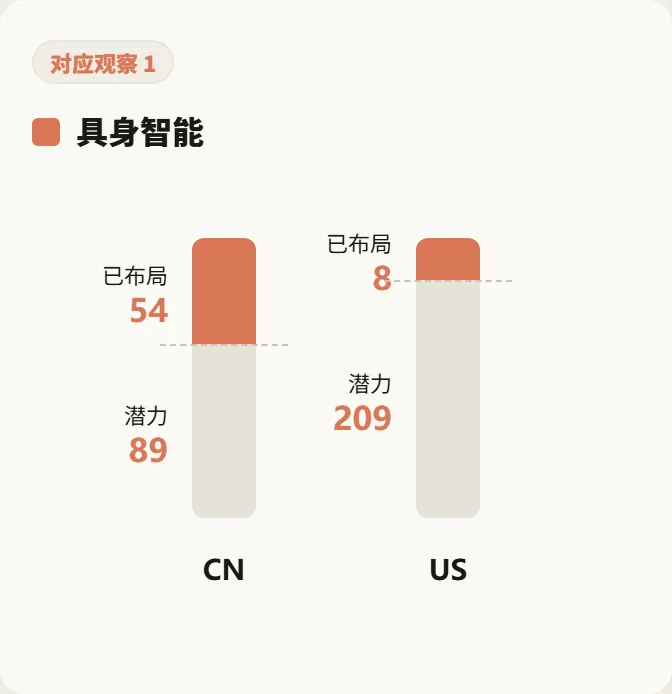

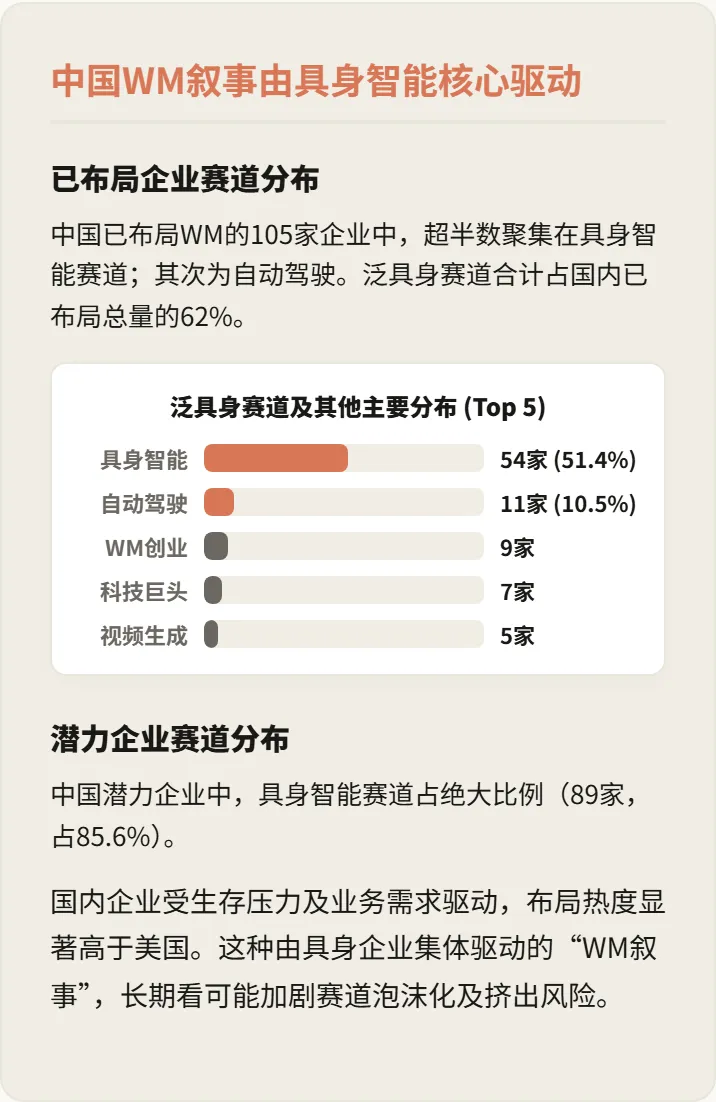

中国已布局WM的105家企业中,超半数聚集在具身智能赛道;其次为自动驾驶。泛具身赛道合计占国内已布局总量的62%。

中国潜力企业中,具身智能赛道占绝大比例(89家,占85.6%)。

国内企业受生存压力及业务需求驱动,布局热度显著高于美国。这种由具身企业集体驱动的“WM叙事”,长期看可能加剧赛道泡沫化及挤出风险。

美国已布局企业总量较少(36家),分布在10个不同领域,并非由单一赛道引领,驱动力更多元。

美国潜力企业储备充足(414家),覆盖12个赛道。

具身智能占50.5%(209家);工业制造占10.9%(45家),美国凭借工业软件的高渗透率,有望向WM自然延伸;此外,自动驾驶(40家)、AI医疗(23家)等领域亦有可观储备,广度远超中国。

整体呈现务实、渐进迭代的特征。

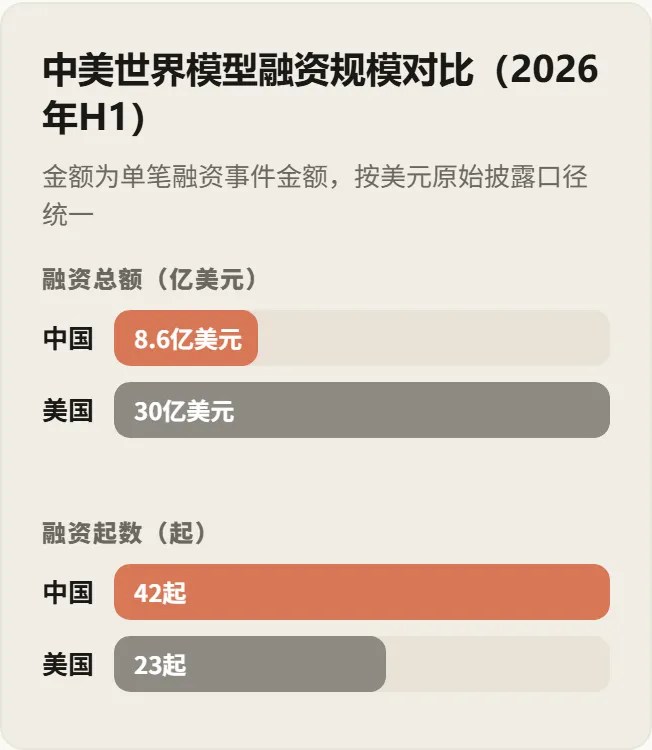

本部分统一收敛为“世界模型”狭义口径(不含泛具身智能融资),聚焦2026年上半年中美世界模型相关企业的融资规模、事件数与头部单笔案例。

- ■ Part 1 产业环境数据:

引用自 Altimeter Capital 等公开研报与市场数据。 - ■ Part 1 算力成本洞察:

包含 Nvidia(黄仁勋,财报电话会议)、Thinking Machine Labs、Bernstein 等相关基础设施测算及 Anthropic 招标文件。 - ■ Part 2 统计大盘:

基于中美AI企业基础盘(Crunchbase、IT桔子等)、2025年至今新设立/新融资生成式人工智能与具身智能企业补充样本统计。 - ■ Part 2 综合资讯:

机构最终数据表分析;SEC文件、新华网、中国信通院、量子位、Dealroom、证券时报、36氪、财新及相关企业官方发布信息综合整理。