一、今日跌停原因分析

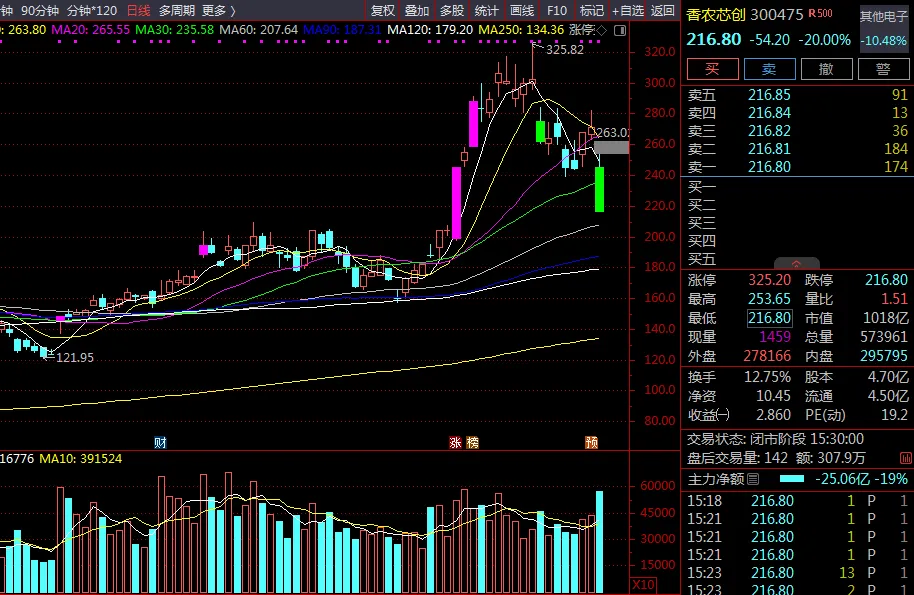

7 月 13 日香农芯创放量跌停(-20%),收盘价 216.80 元,成交额 131.24 亿,换手率 12.75%,主力资金净流出 21.45 亿元。

跌停核心原因是多重利空共振:

1. 利好兑现,"卖事实" 行情

7 月 10 日盘后发布上半年业绩预告:净利润 35-40 亿元,同比增长 2118%-2434% 过去三个月股价从 153 元暴涨至 271 元,累计涨幅超 77%,资金已提前充分炒作存储涨价预期 亮眼业绩落地后,前期重仓的公募机构批量减仓锁定收益,获利盘集中出逃

2. 存储芯片板块集体崩塌

SK 海力士遭 KIS 证券下调业绩预期,二季度营业利润 60.4 万亿韩元低于市场预期的 65 万亿 AI 算力过剩担忧蔓延,英伟达降配传闻、谷歌压缩技术引发硬件替代焦虑 存储板块近期整体跌幅超 20%,诚邦股份、雷科防务、德明利等多股同步跌停

3. 长鑫存储 IPO 抽血效应

长鑫存储巨型 IPO 进入询价阶段,机构抛售流动性好的高位存储龙头腾挪资金打新 市场担忧存储产能扩张加剧未来供给压力

4. 周期见顶担忧升温

公司主营为存储分销(占收入 98.95%),自研芯片占比极低 上下游集中度极高:前五大供应商采购占比超 98%,前五大客户销售占比近 80% 市场担忧存储周期拐点临近,阶段性库存红利难以持续,高增长不可复制

二、公司基本面与主营产品

公司概况

香农芯创成立于 1998 年,2015 年深交所上市(前身为聚隆科技),是国内存储分销绝对龙头,深度绑定 SK 海力士。

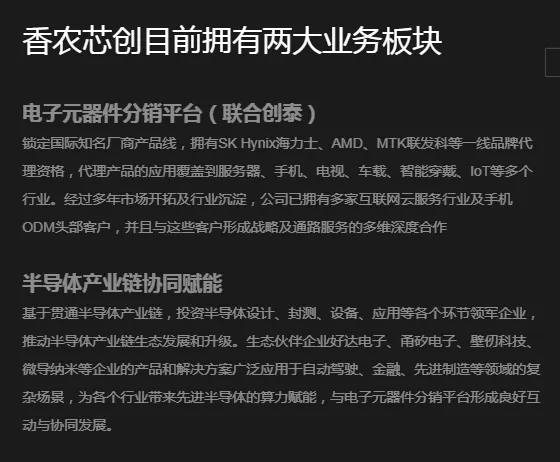

两大业务板块

1. 电子元器件分销(联合创泰)- 核心收入来源

- 代理品牌

:SK 海力士(占收入约 70%)、AMD、MTK 联发科等一线品牌 - 核心壁垒

:SK 海力士中国大陆独家代理,HBM(高带宽内存)核心渠道,直接受益 AI 服务器 HBM/DRAM 紧缺行情 - 产品应用

:服务器、手机、电视、车载、智能穿戴、IoT 等 - 核心客户

:阿里、腾讯、字节跳动等互联网云服务巨头及手机 ODM 头部企业

2. 自研存储产品(海普存储)- 第二增长曲线

自主品牌 "海普存储",控股子公司运营 产品:企业级 DDR5、PCIe SSD 等 2025 年企业级 SSD 收入同比暴增 467%,处于快速放量阶段

财务表现

核心亮点:2026 年盈利能力大幅跃升,净利润率从 2% 左右提升至 5% 以上,主要受益存储涨价周期下的库存收益。

三、未来三年营收与净利润预测

综合华鑫证券、国盛证券等机构研报及上半年业绩预告,预测如下:

预测说明:

- 2026 年

:上半年已预告 35-40 亿净利润,全年受益存储涨价周期高位运行,净利润率维持高位 - 2027 年

:存储周期大概率见顶回落,净利润率从周期高位向常态回归(分销行业常态净利润率约 2-3%) - 2028 年

:行业进入平稳期,自研业务贡献逐步提升,整体盈利趋于稳定 - 风险提示

:存储行业周期性极强,实际业绩波动可能大幅超出预期

四、各周期上涨空间与操作策略

当前股价:216.80 元,总市值 1018 亿,PE (TTM):54.87 倍

短期(1-5 个交易日)

上涨空间:有限,大概率震荡寻底

跌停封单坚决,尾盘封单量较大,空头动能尚未完全释放 今日特大单净流出 26.62 亿,机构出逃迹象明显 关键支撑位:190-200 元区间(前期平台) 压力位:240-250 元(今日开盘价附近) - 策略建议

:不宜盲目抄底,等待企稳信号(缩量、止跌阳线)后再考虑轻仓试探

中期(1-4 周)

上涨空间:反弹至 250-270 元区间概率较大,但需板块配合

上半年业绩高增是确定性事实,估值消化后有修复需求 需观察存储板块情绪是否企稳,SK 海力士等海外龙头走势至关重要 若存储价格继续上涨,业绩预期可能上修,支撑股价 关键变量:中报正式披露(8 月)、存储价格走势、AI 算力需求验证 - 策略建议

:持仓者可在反弹至 250 元以上逐步减仓;空仓者等待回调至 200 元附近分批建仓

长期(1-6 个月)

上涨空间:分歧较大,取决于存储周期持续性

- 乐观情景

:AI 算力需求持续爆发,HBM 紧缺延续,存储周期超预期上行,目标价 300-350 元 - 中性情景

:存储周期 Q3 见顶回落,股价回归合理估值,对应 2027 年常态利润 15-20 倍 PE,合理区间 150-200 元 - 悲观情景

:存储价格快速下跌 + AI 需求不及预期戴维斯双杀,可能下探 120-150 元 - 核心矛盾

:当前估值隐含了极高的周期景气预期,一旦周期拐点确认,估值修复空间巨大

长期策略建议:

该股属于强周期品种,不适合长期持有穿越周期 重点跟踪存储价格指数、DRAM 现货价、SK 海力士月度业绩 建议以波段操作为主,周期上行阶段持有,周期拐点信号出现时果断离场 仓位控制:单只股票仓位不宜超过总仓位 10%

核心风险提示

- 周期见顶风险:存储行业周期性极强,当前处于周期顶部区域,下行风险大于上行空间

- 分销商定位:公司本质是芯片分销商,非芯片设计公司,估值溢价难以长期维持

- 客户 / 供应商集中度风险:单一依赖 SK 海力士和头部互联网客户,议价能力有限

- 估值风险:PE (TTM) 54.87 倍,显著高于分销行业平均估值,周期回落后面临戴维斯双杀

- 解禁 / 减持风险:产业基金已在高位分批减持,后续大额解禁可能压制股价