7月12日,赛力斯发布2026年上半年业绩预告,一份断崖式下滑的财报震动整个新能源汽车行业。一年时间,公司从半年狂赚29.41亿元,转眼预亏15‑18亿元,二季度单季亏损超20亿,即便问界销量持续上涨,依旧挡不住利润崩盘,绑定华为模式的深层危机彻底浮出水面。

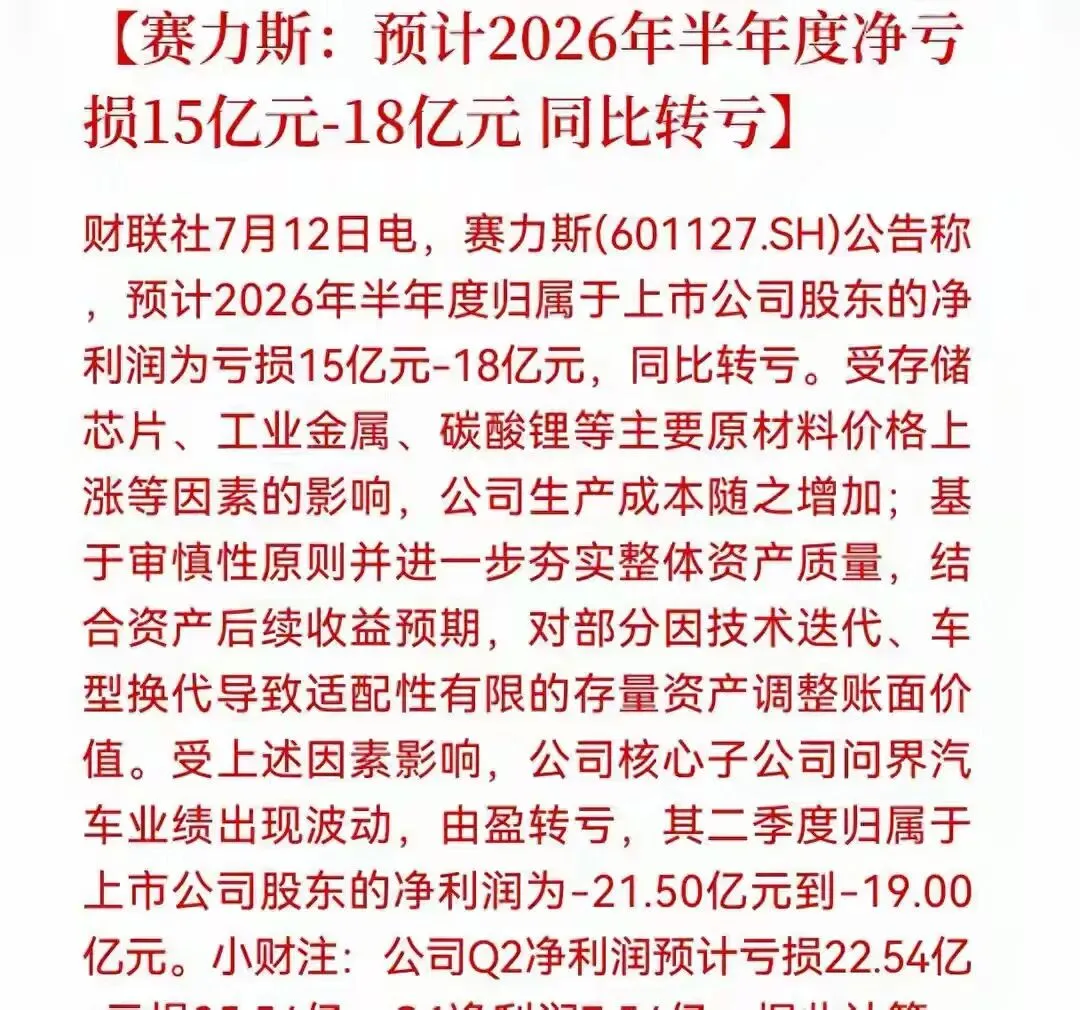

7月12日晚间,赛力斯(601127.SH,09927.HK)披露2026年半年度业绩预告,这份数据彻底打破市场此前乐观预期,上演一场惨烈的业绩变脸。

一、财报核心数据:盈利断崖式崩塌,二季度成为亏损黑洞

我们先对比两年半年期关键财务数据,落差触目惊心:

1. 2025年上半年:归母净利润29.41亿元,扣非净利润24.74亿元,盈利水平创下历史新高;

2. 2026年上半年预告:归母净利润亏损15亿‑18亿元,扣非净利润亏损22亿‑25亿元,一年之内盈亏反转,业绩落差接近50亿元。

拆分季度数据,问题暴露得更加清晰:

今年一季度,赛力斯尚且实现归母净利润7.54亿元;短短三个月,二季度单季直接亏损19‑21.54亿元,几乎吃掉一季度全部收益,还额外产生巨额亏损,直接拖垮上半年整体业绩。

而亏损的核心来源,全部集中在AITO问界。公告数据显示,核心子公司问界汽车上半年预亏10.5‑13亿元,其中二季度单季亏损19‑21.5亿元,上市公司绝大部分亏损,都来自问界品牌。

极具讽刺的现实是:亏损暴涨的同时,销量并没有下滑。2026年上半年问界累计交付17.88万辆,同比上涨10.2%;6月单月交付30199台,M9、M6新车订单数据火爆,销量逆势增长,利润却加速崩塌,“越卖越亏”成为赛力斯当下最大困境。

二、财报爆雷表层原因:成本暴涨+资产减值双重暴击

赛力斯官方公告给出两大直接亏损诱因,也是短期利润崩盘的导火索。

1、上游原材料价格暴涨,单车成本被迫抬升

存储芯片、碳酸锂、铜铝等工业原材料价格在今年上半年全线上涨,对主打高端智能电车的问界冲击极强。

公司董事长张兴海公开表示,智能汽车使用的存储芯片价格从20元暴涨至近100元;碳酸锂价格从8万元/吨上涨至18万元/吨,综合测算,问界每一台整车生产成本直接增加1.5‑2万元。大量新车交付,反而不断扩大成本缺口,毛利空间被快速挤压。

2、集中计提存量资产减值,一次性吃掉利润

伴随智能汽车技术快速迭代,老旧平台零部件、旧款车型库存、淘汰生产线全部进入减值周期。基于财务审慎原则,赛力斯在二季度集中计提资产减值损失,形成大额一次性亏损,直接造成二季度账面利润大幅跳水,也是本次财报爆雷的重要因素。

3、行业价格战加剧,叠加高额三费吞噬毛利

2026年国内新能源车行业内卷加剧,各大车企降价促销,问界不得不跟进降价让利,进一步压缩单车毛利。

同时赛力斯持续加码智能驾驶、鸿蒙系统适配研发投入,叠加华为渠道销售分成、广告投放,销售费用、研发费用、渠道分成费用持续走高。一季度数据就可以看到,公司销售费用同比上涨40%,研发费用同比大涨71%,新增毛利几乎全部被高额费用消耗,盈利质量持续变差,一季度扣非净利润仅有1.03亿元,真实主业盈利能力早已疲软,账面净利润大部分依靠政府补助支撑。

三、深层隐患:华为依赖模式,埋下长期亏损伏笔

抛开短期成本波动,财报暴雷,撕开了赛力斯长期存在的结构性难题,也就是市场一直担忧的“华为依赖症”。

第一,盈利分成模式挤压利润空间。在华为智选合作模式下,品牌、智能驾驶系统、销售门店、营销流量全部由华为掌控;赛力斯只负责整车生产制造,上游零部件采购、下游销售两端话语权薄弱,大量利润通过技术授权、渠道分成流向华为,车企本身只能赚取微薄的加工收益,行业一旦进入价格战,制造端最先陷入亏损泥潭。

第二,华为汽车生态扩容,赛力斯稀缺性消失。前几年赛力斯是华为智选模式唯一合作方,独享全部流量倾斜;如今华为推出智界、享界、尊界等多个合作品牌,“多车企合作”格局成型,华为资源被分散,对问界的流量倾斜力度下降,行业竞争压力成倍增加,赛力斯失去独家红利,增长逻辑被动摇。

第三,收入结构极度单一,抗风险能力极差。目前赛力斯90%以上营业收入依靠问界品牌,传统燃油业务持续萎缩,没有第二条增长曲线。一旦问界盈利恶化,整个上市公司财报直接崩盘,财务抗风险能力非常脆弱,这也是本次半年报一旦遇冷,亏损立刻全面爆发的根本原因。

另外现金流风险值得警惕,一季报数据显示,赛力斯经营现金流净额‑209.5亿元,现金消耗速度加快,持续大额亏损如果延续,未来公司现金流压力会进一步放大,偿债风险随之上升。

四、后市展望:下半年能否扭转亏损?

从现有条件来看,赛力斯想要下半年快速扭亏,依旧面临多重阻碍:

利好层面:M9高端车型持续放量,M6新车稳定交付,高端车型占比提升可以拉高整体单车毛利;老旧资产减值属于一次性损失,不会长期拖累财报数据。

利空层面:上游芯片、锂资源价格短期很难回落;新能源行业价格战很难结束;华为多品牌竞争格局已经定型,赛力斯很难回到此前独家红利时代;高额研发与渠道分成费用会长期存在,成本结构很难快速优化。

机构已经下调全年业绩预期,最新预测2026年赛力斯全年净利润64.3亿元,相比此前预测下调36.2亿元,市场已经对公司盈利前景重新定价。

这份半年业绩预告,不只是一次短期财报波动,更是赛力斯商业模式问题的集中爆发。靠着华为红利,赛力斯完成销量暴涨,短暂实现盈利;可红利褪去之后,制造端利润薄弱、客户高度依赖、成本结构失衡的问题全部暴露。

新能源赛道下半场比拼自主技术、供应链把控能力和完整产业链布局,只做代工厂的模式,注定很难跑出长期稳定盈利。对于赛力斯而言,这次业绩爆雷,或许只是转型阵痛的开始。

(本文所有数据均来自上市公司公告及公开行业资料,不构成任何投资建议。)