本期核心观点(2026.7.13)

A股:中报验真窗口开启,同时关注事件扰动

港股:风格切换需等待财报季验证

美股:关注本周通胀数据,等待7月下旬云厂盈利验证

黄金: 维持逢低配置的观点

纯债:关注PPI筑顶的趋势

转债:回归中性

各位投资者好:

上周,全球市场因进入7月财报季验证窗口,整体呈现震荡格局。即使我们认为科技板块仍是中期行业主线,但短期也可能面临分化震荡格局。

我们建议在震荡市里,组合应保持均衡配置以抵御近期波动风险,并将科技内部一分为二看待。

以下是基金投顾团队最新的市场观点——

A股

1)基本面方面:中报季是年内重要的基本面验证窗口,结构性分化将进一步放大,业绩兑现能力可能成为后续行情延续的核心分水岭。AI、高端制造等成长板块估值处于阶段性高位,市场容错率下降,需结合中报业绩区分,属于具备扎实盈利支撑、产业景气持续扩容的优质成长板块,还是仅依靠题材炒作、业绩无兑现逻辑的标的,后者估值回调压力更大。

2)事件因素方面:重点关注几个关键节点的扰动,第一,7月15日主板中报业绩预告披露截止,绩差股风险集中释放;第二,7月中下旬美股AI产业链龙头陆续披露业绩,将直接影响A股科技板块情绪;第三,7月底中央政治局会议将定调下半年政策方向;第四,长鑫科技新股于7月16日开启申购,预计月底前后上市,也会对科技尤其是存储链的资金面和情绪带来阶段性影响。

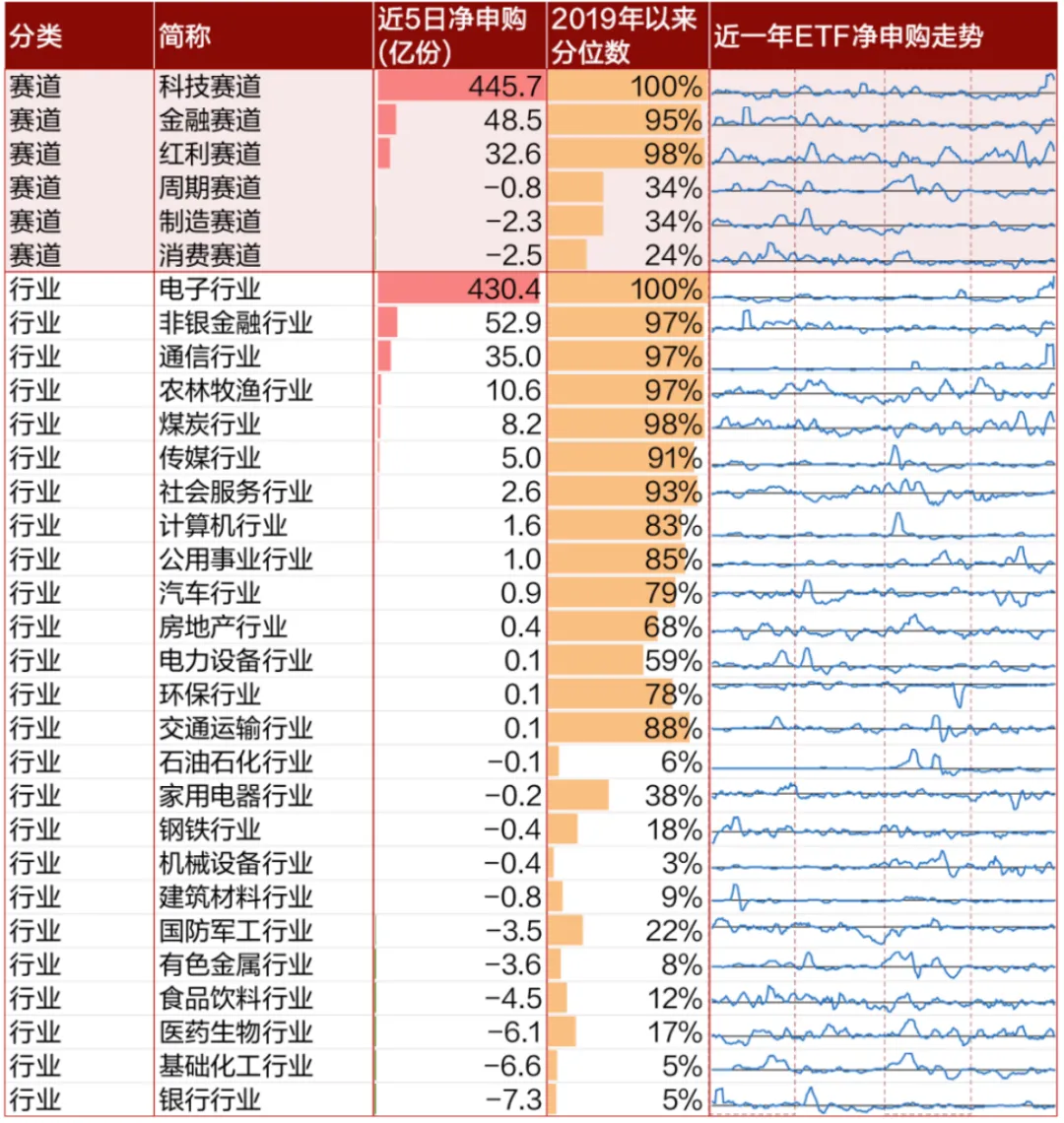

表1:近一周ETF净申购

数据来源: Wind,通联数据,招商证券金融产品部

行业方面,逢低择优布局,重视均衡配置。

我们维持此前观点:科技板块仍是中期行业主线,但短期将进入分化震荡阶段。科技内部需要一分为二看待,国产算力链受益于全球存储龙头扩产周期,半导体设备、材料、制造等环节短期表现偏强;而海外算力链景气度需要等到7月底云厂商业绩和资本开支指引落地后才能明朗,后续可分三种情景推演:

①若后续云厂商资本开支不及预期,那么光模块、AI服务器等海外算力硬件链条将承压,而下游应用或云厂商本身估值有望修复;

②若资本开支符合预期,则海外链重回业绩驱动,光模块、服务器等切实受益于AI算力资本开支扩张,且技术壁垒高、竞争格局好的核心环节龙头公司抗波动更强,而云厂商估值持续承压;

③若资本开支持续超预期,则算力投资正反馈逻辑强化,市场对现金流和远期回报的博弈继续让位于增长,硬件板块有望重回普涨,但考虑到前期积累的涨幅和杠杆水平较高,预计行情强度会比今年上半年温和。

当下,建议科技板块继续控制好仓位,逢低择优布局,切勿盲目追高,中期重视均衡配置,除科技主线外,也可向创新药、煤炭、银行、券商等有业绩支撑的低位板块适度分散

表2:A股行业大类板块配置建议

数据来源:招商证券金融产品部

港股

政策面,中国人民银行行长表示未来国家外汇储备将继续提高在香港的资产配置比例;资金面,南向资金近期涌入互联网板块,且亚太热钱从AI硬件为代表的韩股撤出流入港股。

后续市场风格是否切换需关注7月中下旬海外财报季,若云厂商的资本支出和ROI均高于预期,则AI叙事延续;反之,则AI叙事破坏,市场风格将切换。

美股

美伊摩擦再起,伊朗威胁再次关停霍尔木兹海峡,但美股市场对伊朗局势的担忧下降。本周通胀数据是市场关注的核心,若核心CPI环比低于0.2%或高于0.3%,则货币政策预期的定价会发生改变。

对于美股而言,7月中旬开启财报季,将验证AI资本开支能否延续。当前,部分对冲基金提前轮动,半导体板块重获大幅净流入。任意一家云厂商资本开支或ROI不及预期,将触发存储、芯片的新一轮压力;如果资本开支和商业化变现能力都强于预期,那么AI叙事将会延续。

黄金

短期,主要看7月中下旬美股AI财报是否超预期,如果AI链表现较好,那么一方面有吸血效应,利空黄金等防御性资产;

另一方面则是AI推升利率抬升、对黄金也有一定压制。中期来看,非美央行购金和下半年利率下行的中长期逻辑仍然在。因此,我们维持逢低布局的观点不变。

纯债

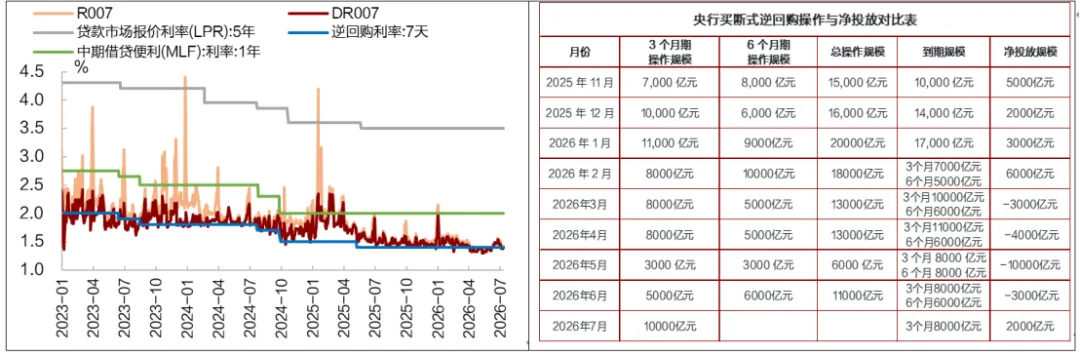

1)资金面:跨季后资金面总体转松,上周央行公开市场操作净回笼超4000亿元,但DR001、DR007仍处于7天OMO利率下方。7月是缴税大月,关注中下旬税期央行流动性投放的配合情况。

2)基本面:6月CPI同比上涨1.0%(前值0.3%),环比-0.3%(前值-0.1%);6月PPI同比上涨4.1%(前值3.9%),环比下降0.3%(前值+0.5%),是本轮PPI上行以来环比首次转负,PPI初显见顶迹象。

3)政策面:上周央行公布二季度货币政策例会内容,总体表述与上季度变化不大,新增“增强政策前瞻性灵活性针对性”和“把握好政策实施的力度、节奏和时机”,预计短期内总量政策调整概率不大,结构性工具+买断式逆回购精准对冲是主基调,符合"适度宽松但控节奏"的定调,仍处于经济数据和政策观察期。

表3:利率与流动性

数据来源: Wind,招商证券金融产品部

转债

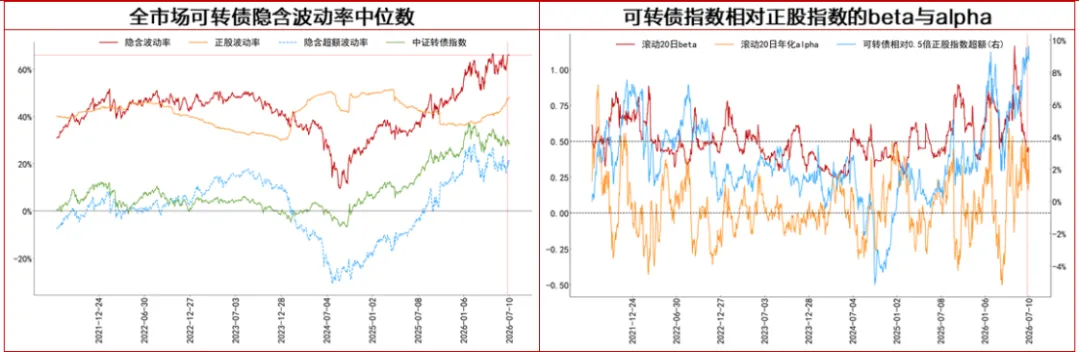

可转债上期整体强于正股,也使得配置可转债的一级债基收益要普遍好于配置股票的二级债基。可转债内部表现分化,前期上涨较多的偏股转债遭遇较多回调,偏债、大盘转债反而上涨。目前可转债的估值、资金面指标已经回到今年中性水平,当前投资性价比与股票差不多,之后的走势需密切关注正股(尤其是可转债目前行业占比较高的制造业与金融板块)的表现。

表4:可转债相关指标走势

数据来源: Wind,招商证券金融产品部

基于各类资产基本面、资金面、估值、政策等综合考虑,当前配置观点如下:

表5:大类资产投资价值评级表

数据来源:招商证券金融产品部

以下是基金投顾团队,为大家整理的最新配置思路——

A股「中高」评级,逢低择优布局,重视均衡配置;

港股「中高」评级,等待财报季盈利验证;

美股「中高」评级,关注云厂商盈利验证;

黄金「中高」评级,建议逢低配置;

纯债「中等」评级,继续关注长久期纯债产品;

转债「中等」评级,目前估值与资金面回到中性水平。

本期作者:招商证券基金投顾团队

华蕴琪 执证编号:S1090620090045

王家祺 执证编号:S1090618070016

于 泽 执证编号:S1090624090006

张 咪 执证编号:S1090618010011

风险提示

请投资者选择符合风险承受能力,投资目标的产品。投资者在接受基金投顾服务时应仔细阅读基金投顾业务风险揭示书,了解基金投顾业务各项风险。投资有风险,入市需谨慎。

免责声明(向上滑动阅览全部内容↑)

本公众号本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资者查看本报告时请自行评估报告内容的适当性。本报告有可能就同一标的出具与证券分析师公开发布的证券研究报告不同甚至相反的投资建议,请投资者留意。本报告表述不应视为本公司招揽任何人对本材料所述任何投资产品做出投资,或本公司对此做出要约,本材料并非本公司与投资者之间达成的协议,对双方不具有法律约束力。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本报告中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。