2026汽车智能座舱行业分析报告|行业现状、市场规模、竞争格局、行业发展趋势,乘用车搭载率已突破74%!

2026-07-13 14:27

2026汽车智能座舱行业分析报告|行业现状、市场规模、竞争格局、行业发展趋势,乘用车搭载率已突破74%!

今天聊点硬核的。刚看完一份关于2026年智能座舱的内部报告,信息密度很大,厘清了我不少模糊认知。不谈虚的,直接划重点,分享几个对未来趋势的判断。1. 渗透率见顶?不,真正的战争才刚打响

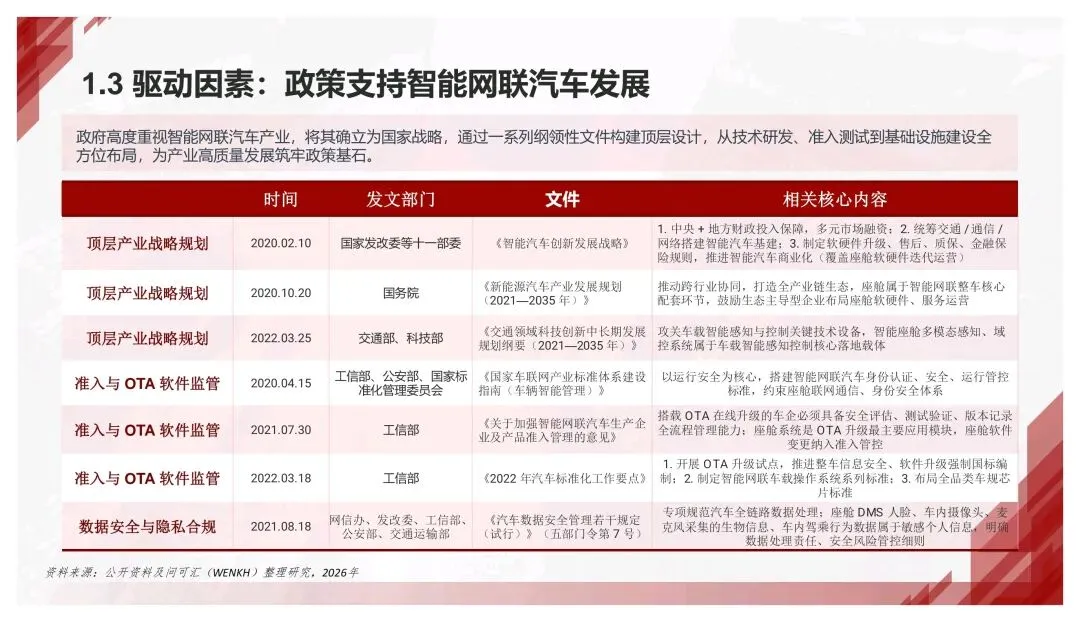

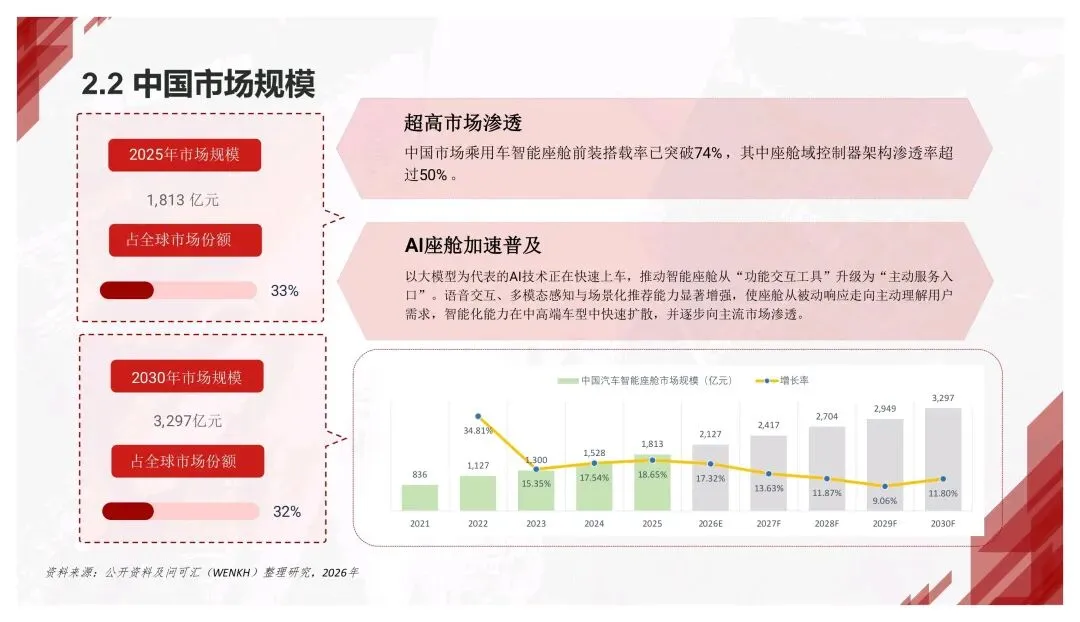

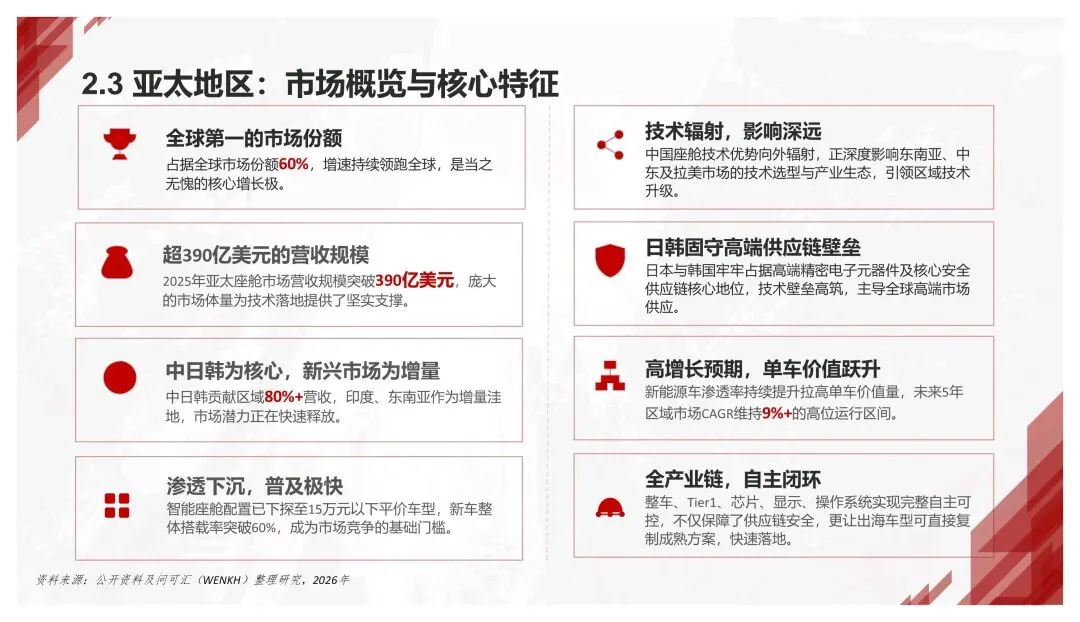

都在说智能座舱没新意了,数据却说明一切:国内乘用车前装搭载率已突破74%,域控制器架构渗透率超50%。更关键的是,这块已经下探到15万级平价车型,不再是高端专属。这意味着什么?竞争焦点正从“有没有”转向“好不好用”。2. 芯片算力内卷:格局初定,但“舱驾一体”是下一个变量

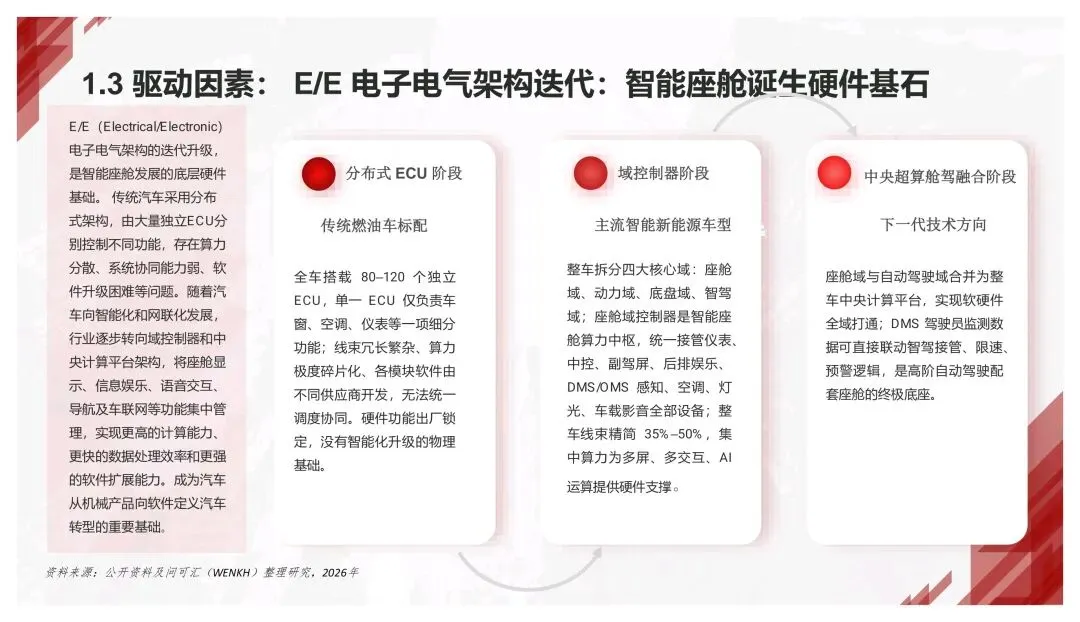

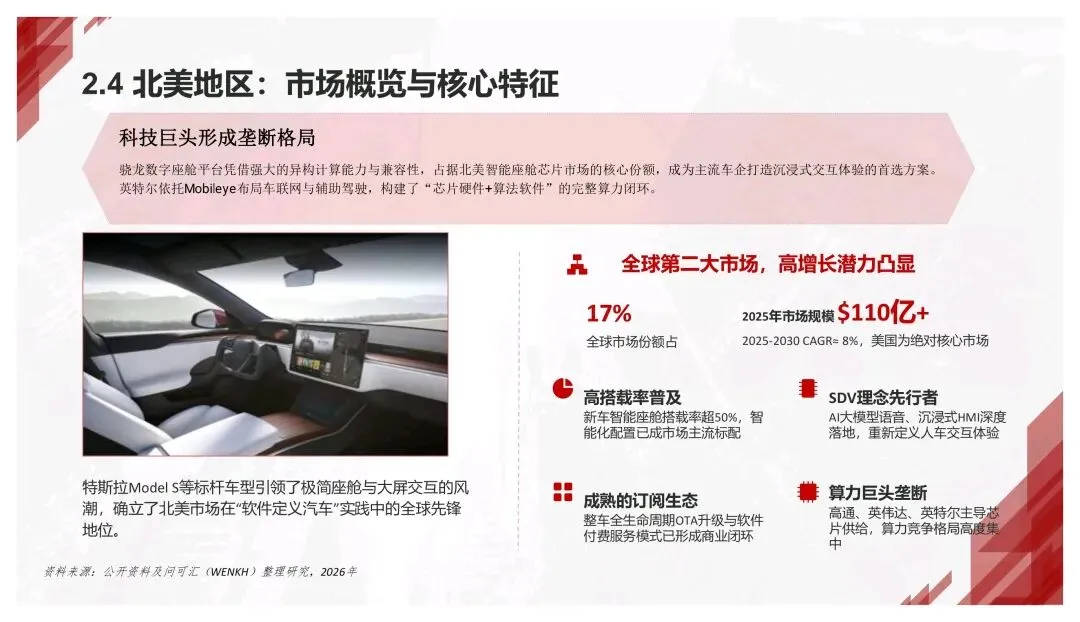

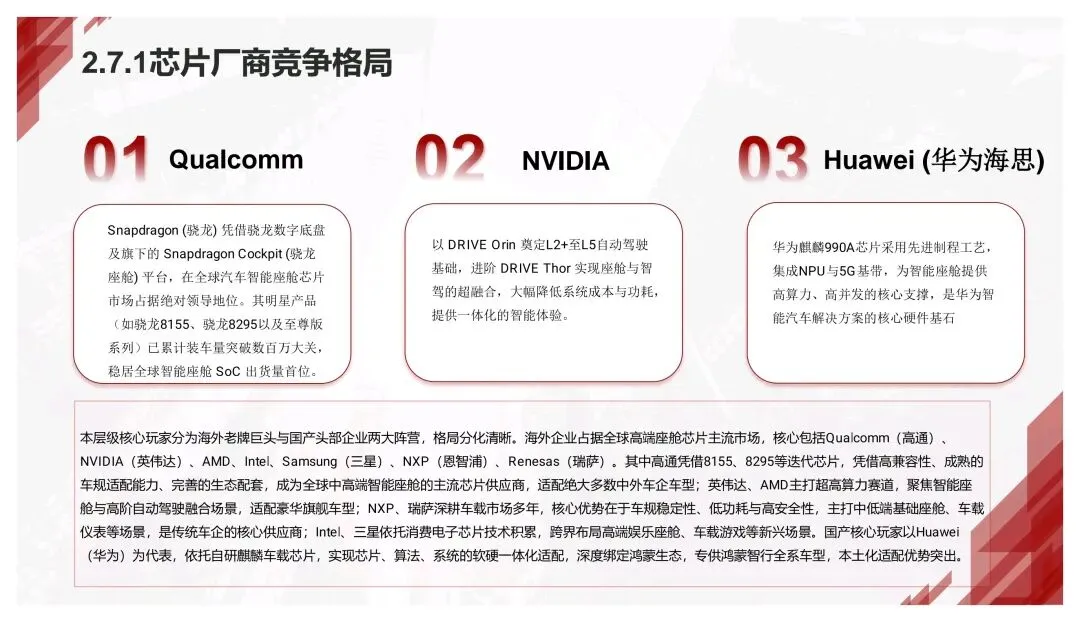

高端市场被高通(8155/8295)、英伟达(Thor)、华为昇腾牢牢把控。特别是2025年,舱驾一体域控制器出货量猛增43%。单一芯片同时搞定智驾和座舱,成本、功耗、延时优势明显。对我们而言,选型策略要变:以前看单车算力,现在得看融合生态和工具链成熟度。3. 交互逻辑质变:机器开始“察言观色”

语音控制早已落伍,多模态交互正在标配化。融合视觉(DMS/OMS)、手势、甚至情绪感知的主动交互成了新战场。比如,系统能在你疲惫前提前调节空调、推送舒缓内容。说白了,座舱开始具备“情商”,这比单纯的屏幕大、分辨率高,更戳用户痛点。4. 商业模式重构:卖硬件只是起点,运营才是利润池

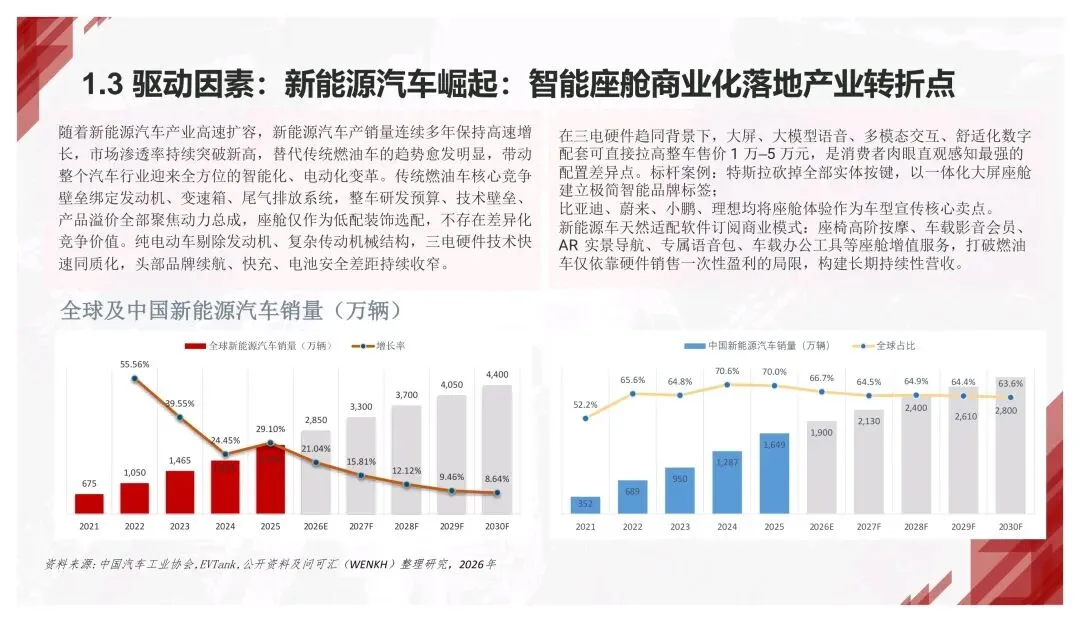

传统燃油车卖完结束,新能源车靠软件订阅持续赚钱。座椅按摩、语音包、AR导航这些增值服务,让车企从“一锤子买卖”转向“持续性收租”。这要求组织能力必须跟上,光有硬件团队不行,软件订阅和用户运营得成为核心部门。5. 一句话总结未来三年的胜负手

未来的智能座舱,核心竞争力不再是屏幕数量和分辨率,而是“一芯多屏”的融合算力底座,加上 “千人千面”的主动服务能力。谁能把电子电气架构真正收敛到中央计算平台,谁就能在OTA速度和用户体验上拉开代差。