来源:锋行链盟

以下是内容详情

锋行链盟《虚拟电厂(VPP)市场深度分析报告2026》

报告时间:2026年7月

报告性质:行业市场深度研究

摘要

虚拟电厂(Virtual Power Plant,VPP)是新型电力系统的关键基础设施,通过先进信息通信技术和软件系统,聚合分布式电源、可调节负荷、储能等分散资源,协同参与电力系统优化和电力市场交易。2025年4月,国家发改委、国家能源局联合发布《关于加快推进虚拟电厂发展的指导意见》(发改能源〔2025〕357号),首份国家级专项政策正式落地,标志着我国虚拟电厂发展进入规范化、规模化、市场化新阶段。

核心数据一览:

全球市场:2024年全球VPP市场规模约13亿美元,预计2029年达33.3亿美元 中国市场:2025年约99-604亿元,2030年目标突破千亿元 中国聚合容量:2025年底突破3500万千瓦(35GW),同比增长87%+ 2030年目标:全国虚拟电厂调节能力达5000万千瓦以上

第一章 行业概述

1.1 虚拟电厂的定义与本质

虚拟电厂不是实体发电厂,而是通过信息技术和软件系统实现的分布式资源协调管理系统。其核心逻辑是"通信+聚合"——将分散的分布式电源、储能、可调负荷等资源整合为一个可感知、可调度、可交易的"虚拟机组",参与电力市场和电网运行。

VPP的双向调节能力:

作为"正电厂":向系统供电调峰(释放存储电力或减少用电) 作为"负电厂":加大负荷消纳,配合系统填谷(存储富余可再生电力)

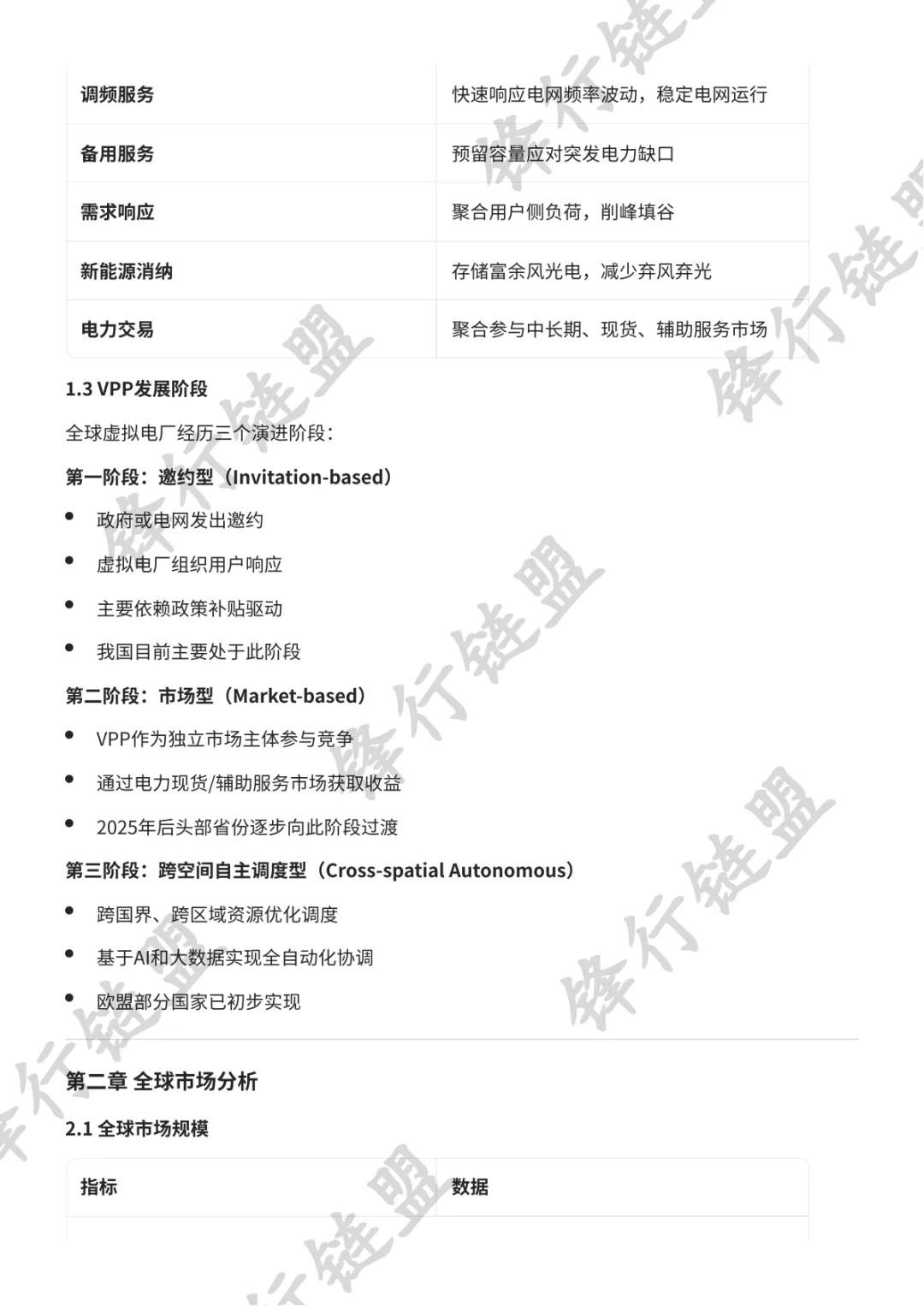

1.2 虚拟电厂的核心功能

功能类型 | 具体作用 |

调峰服务 | 尖峰时段释放电力,缓解电网峰值压力 |

调频服务 | 快速响应电网频率波动,稳定电网运行 |

备用服务 | 预留容量应对突发电力缺口 |

需求响应 | 聚合用户侧负荷,削峰填谷 |

新能源消纳 | 存储富余风光电,减少弃风弃光 |

电力交易 | 聚合参与中长期、现货、辅助服务市场 |

1.3 VPP发展阶段

全球虚拟电厂经历三个演进阶段:

第一阶段:邀约型(Invitation-based)

政府或电网发出邀约 虚拟电厂组织用户响应 主要依赖政策补贴驱动 我国目前主要处于此阶段

第二阶段:市场型(Market-based)

VPP作为独立市场主体参与竞争 通过电力现货/辅助服务市场获取收益 2025年后头部省份逐步向此阶段过渡

第三阶段:跨空间自主调度型(Cross-spatial Autonomous)

跨国界、跨区域资源优化调度 基于AI和大数据实现全自动化协调 欧盟部分国家已初步实现

第二章 全球市场分析

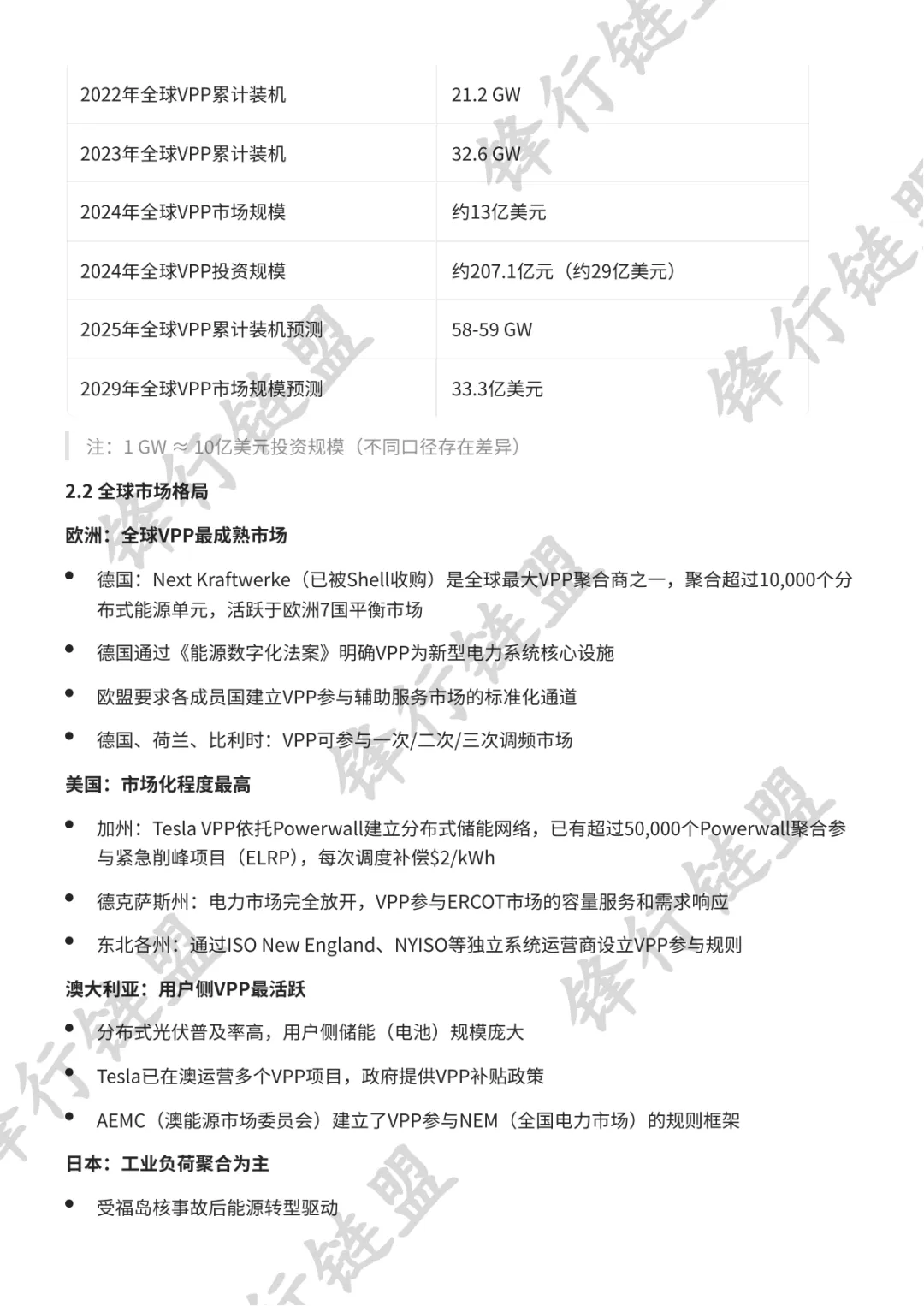

2.1 全球市场规模

指标 | 数据 |

2022年全球VPP累计装机 | 21.2 GW |

2023年全球VPP累计装机 | 32.6 GW |

2024年全球VPP市场规模 | 约13亿美元 |

2024年全球VPP投资规模 | 约207.1亿元(约29亿美元) |

2025年全球VPP累计装机预测 | 58-59 GW |

2029年全球VPP市场规模预测 | 33.3亿美元 |

注:1 GW ≈ 10亿美元投资规模(不同口径存在差异)

2.2 全球市场格局

欧洲:全球VPP最成熟市场

德国:Next Kraftwerke(已被Shell收购)是全球最大VPP聚合商之一,聚合超过10,000个分布式能源单元,活跃于欧洲7国平衡市场 德国通过《能源数字化法案》明确VPP为新型电力系统核心设施 欧盟要求各成员国建立VPP参与辅助服务市场的标准化通道 德国、荷兰、比利时:VPP可参与一次/二次/三次调频市场

美国:市场化程度最高

加州:Tesla VPP依托Powerwall建立分布式储能网络,已有超过50,000个Powerwall聚合参与紧急削峰项目(ELRP),每次调度补偿$2/kWh 德克萨斯州:电力市场完全放开,VPP参与ERCOT市场的容量服务和需求响应 东北各州:通过ISO New England、NYISO等独立系统运营商设立VPP参与规则

澳大利亚:用户侧VPP最活跃

分布式光伏普及率高,用户侧储能(电池)规模庞大 Tesla已在澳运营多个VPP项目,政府提供VPP补贴政策 AEMC(澳能源市场委员会)建立了VPP参与NEM(全国电力市场)的规则框架

日本:工业负荷聚合为主

受福岛核事故后能源转型驱动 重点聚合工业用户可控负荷和储能

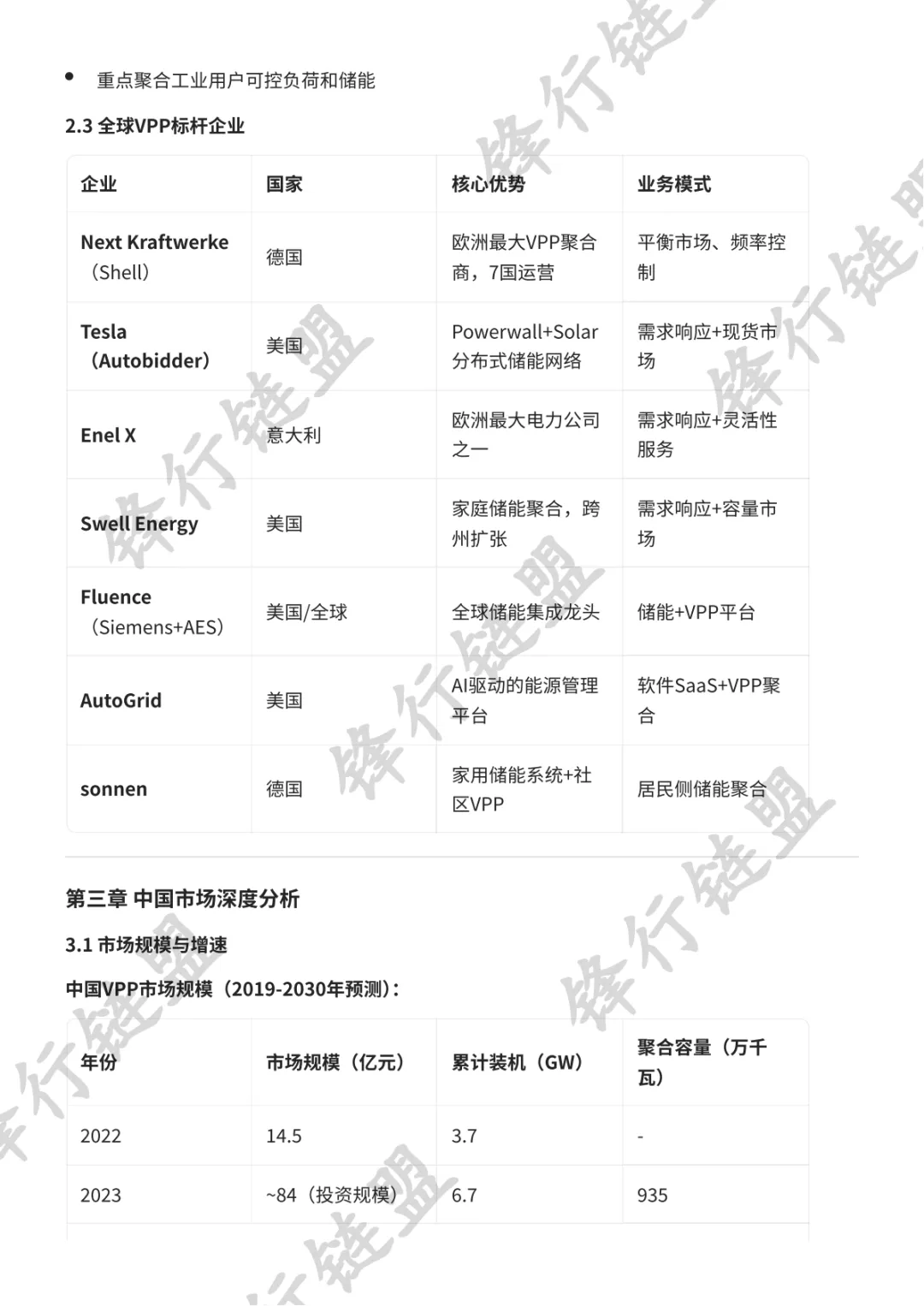

2.3 全球VPP标杆企业

企业 | 国家 | 核心优势 | 业务模式 |

Next Kraftwerke(Shell) | 德国 | 欧洲最大VPP聚合商,7国运营 | 平衡市场、频率控制 |

Tesla(Autobidder) | 美国 | Powerwall+Solar分布式储能网络 | 需求响应+现货市场 |

Enel X | 意大利 | 欧洲最大电力公司之一 | 需求响应+灵活性服务 |

Swell Energy | 美国 | 家庭储能聚合,跨州扩张 | 需求响应+容量市场 |

Fluence(Siemens+AES) | 美国/全球 | 全球储能集成龙头 | 储能+VPP平台 |

AutoGrid | 美国 | AI驱动的能源管理平台 | 软件SaaS+VPP聚合 |

sonnen | 德国 | 家用储能系统+社区VPP | 居民侧储能聚合 |

第三章 中国市场深度分析

3.1 市场规模与增速

中国VPP市场规模(2019-2030年预测):

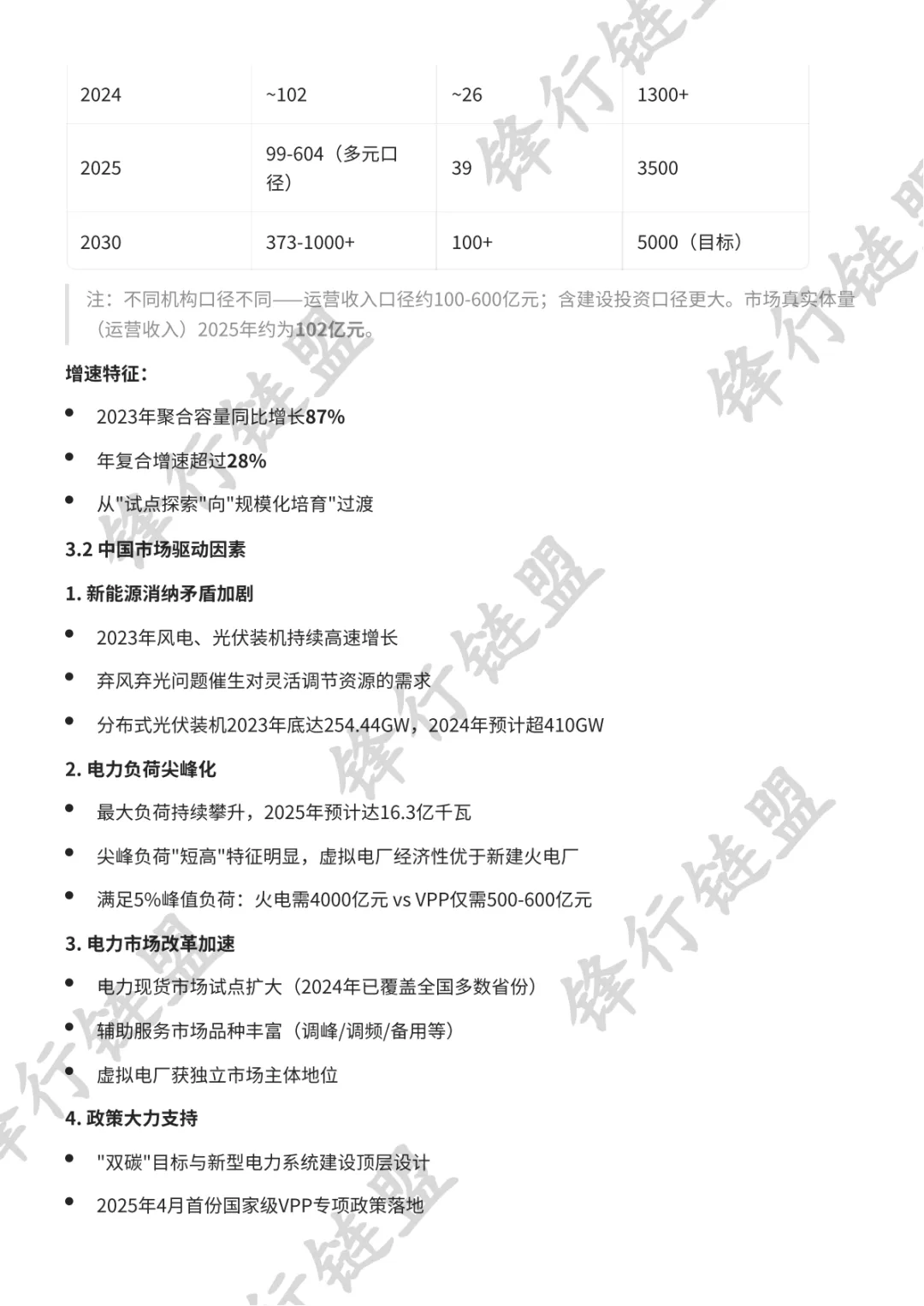

年份 | 市场规模(亿元) | 累计装机(GW) | 聚合容量(万千瓦) |

2022 | 14.5 | 3.7 | - |

2023 | ~84(投资规模) | 6.7 | 935 |

2024 | ~102 | ~26 | 1300+ |

2025 | 99-604(多元口径) | 39 | 3500 |

2030 | 373-1000+ | 100+ | 5000(目标) |

注:不同机构口径不同——运营收入口径约100-600亿元;含建设投资口径更大。市场真实体量(运营收入)2025年约为102亿元。

增速特征:

2023年聚合容量同比增长87% 年复合增速超过28% 从"试点探索"向"规模化培育"过渡

3.2 中国市场驱动因素

1. 新能源消纳矛盾加剧

2023年风电、光伏装机持续高速增长 弃风弃光问题催生对灵活调节资源的需求 分布式光伏装机2023年底达254.44GW,2024年预计超410GW

2. 电力负荷尖峰化

最大负荷持续攀升,2025年预计达16.3亿千瓦 尖峰负荷"短高"特征明显,虚拟电厂经济性优于新建火电厂 满足5%峰值负荷:火电需4000亿元 vs VPP仅需500-600亿元

3. 电力市场改革加速

电力现货市场试点扩大(2024年已覆盖全国多数省份) 辅助服务市场品种丰富(调峰/调频/备用等) 虚拟电厂获独立市场主体地位

4. 政策大力支持

"双碳"目标与新型电力系统建设顶层设计 2025年4月首份国家级VPP专项政策落地

3.3 各省份发展情况

广东:市场化最成熟

注册运营商超60家(全国最多) 深圳:目标2025年建成100万千瓦级城市级VPP平台 2026年首批发电类VPP以"报量报价"方式参与电力现货市场 最大可调节能力达84万千瓦,累计调节电量560万千瓦时

山西:现货市场领头羊

首批15家VPP建设完成,可聚合容量1.85GW 14个试点中5个已入市运营,聚合容量59万千瓦 全国第一个VPP参与现货市场案例(风行测控VPP) 2024年累计参与现货交易19668次,调节电量7252万千瓦时

浙江:标准化管理先行

2025年5月发布全国首个VPP全流程运营管理细则 引入动态评级机制,依托新型电力负荷管理系统实现"四可" VPP年收益约450-550元/kW 2025年聚合规模达5.3GW

山东:政策推进最系统

2024年密集出台VPP运营服务平台、试行规则等 8家VPP完成公示,逐步接入省级平台 探索VPP参与源网荷储一体化

上海:百万级应急保供

百万千瓦级VPP项目应急保供缺口填补率100%

江苏:负荷聚合商聚集

注册运营商超56家 多个大型VPP试点项目在运营

宁夏:算力+电力融合创新

探索"电力+算力"联营新模式 协同中卫算力中心建设

第四章 产业链全景分析

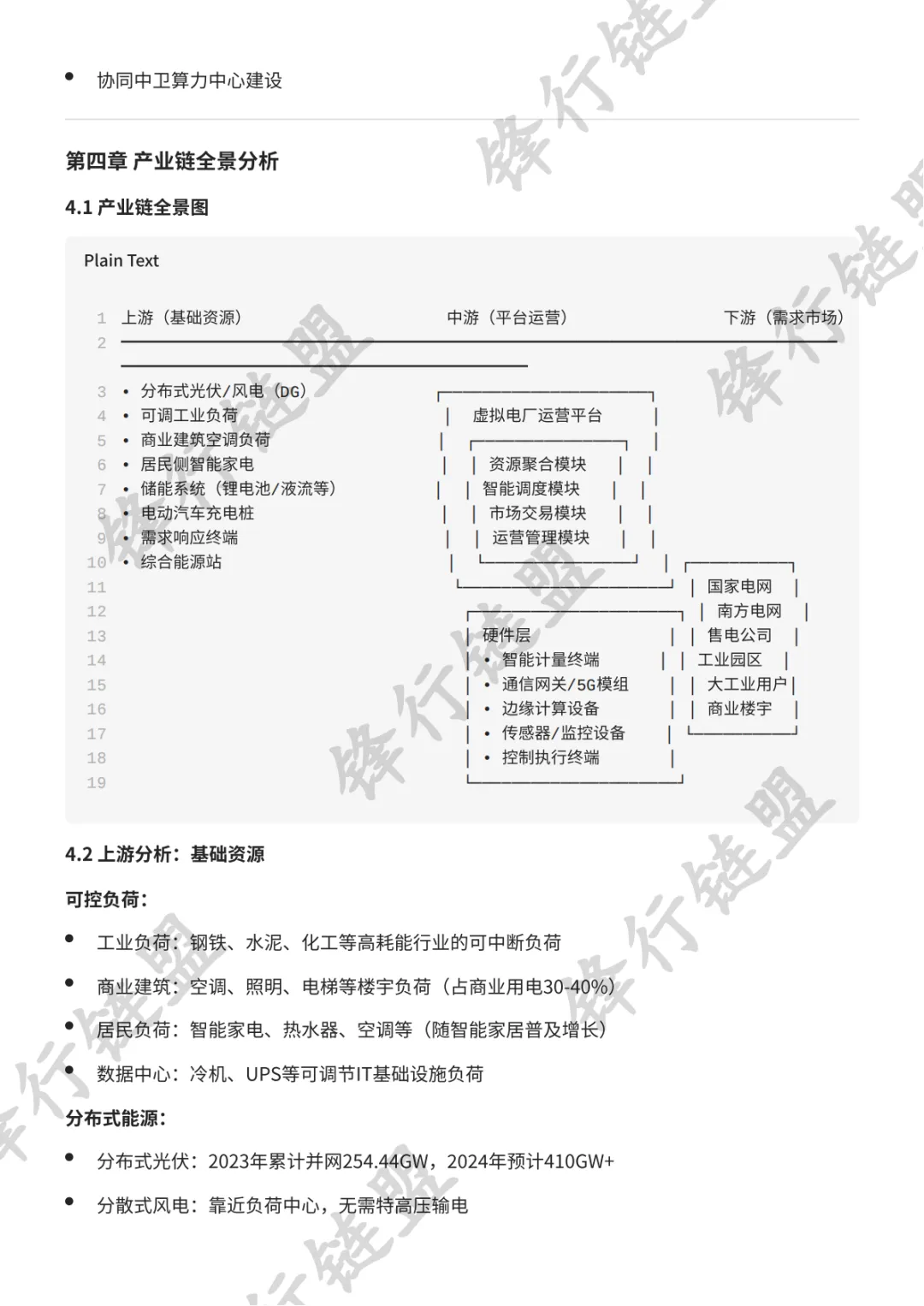

4.1 产业链全景图

上游(基础资源) 中游(平台运营) 下游(需求市场)━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━• 分布式光伏/风电(DG) ┌─────────────────────┐• 可调工业负荷 │ 虚拟电厂运营平台 │• 商业建筑空调负荷 │ ┌───────────────┐ │• 居民侧智能家电 │ │ 资源聚合模块 │ │• 储能系统(锂电池/液流等) │ │ 智能调度模块 │ │• 电动汽车充电桩 │ │ 市场交易模块 │ │• 需求响应终端 │ │ 运营管理模块 │ │• 综合能源站 │ └───────────────┘ │ ┌──────────┐ └─────────────────────┘ │ 国家电网 │ ┌─────────────────────┐ │ 南方电网 │ │ 硬件层 │ │ 售电公司 │ │ • 智能计量终端 │ │ 工业园区 │ │ • 通信网关/5G模组 │ │ 大工业用户│ │ • 边缘计算设备 │ │ 商业楼宇 │ │ • 传感器/监控设备 │ └──────────┘ │ • 控制执行终端 │ └─────────────────────┘4.2 上游分析:基础资源

可控负荷:

工业负荷:钢铁、水泥、化工等高耗能行业的可中断负荷 商业建筑:空调、照明、电梯等楼宇负荷(占商业用电30-40%) 居民负荷:智能家电、热水器、空调等(随智能家居普及增长) 数据中心:冷机、UPS等可调节IT基础设施负荷

分布式能源:

分布式光伏:2023年累计并网254.44GW,2024年预计410GW+ 分散式风电:靠近负荷中心,无需特高压输电 生物质发电:沼气、生物质热电联产 小型燃气轮机:工业园区CHP

储能系统:

电化学储能(锂电池为主):成本持续下降,2024年系统成本约0.8-1.0元/Wh 户用储能:随分布式光伏发展快速增长 工商业储能:峰谷套利+需求响应双重收益 动力电池:退役电池梯次利用

充电基础设施:

电动汽车充电桩:2025年全国充电桩超1000万枪 换电站:电池包可作为移动储能单元

4.3 中游分析:平台运营与技术

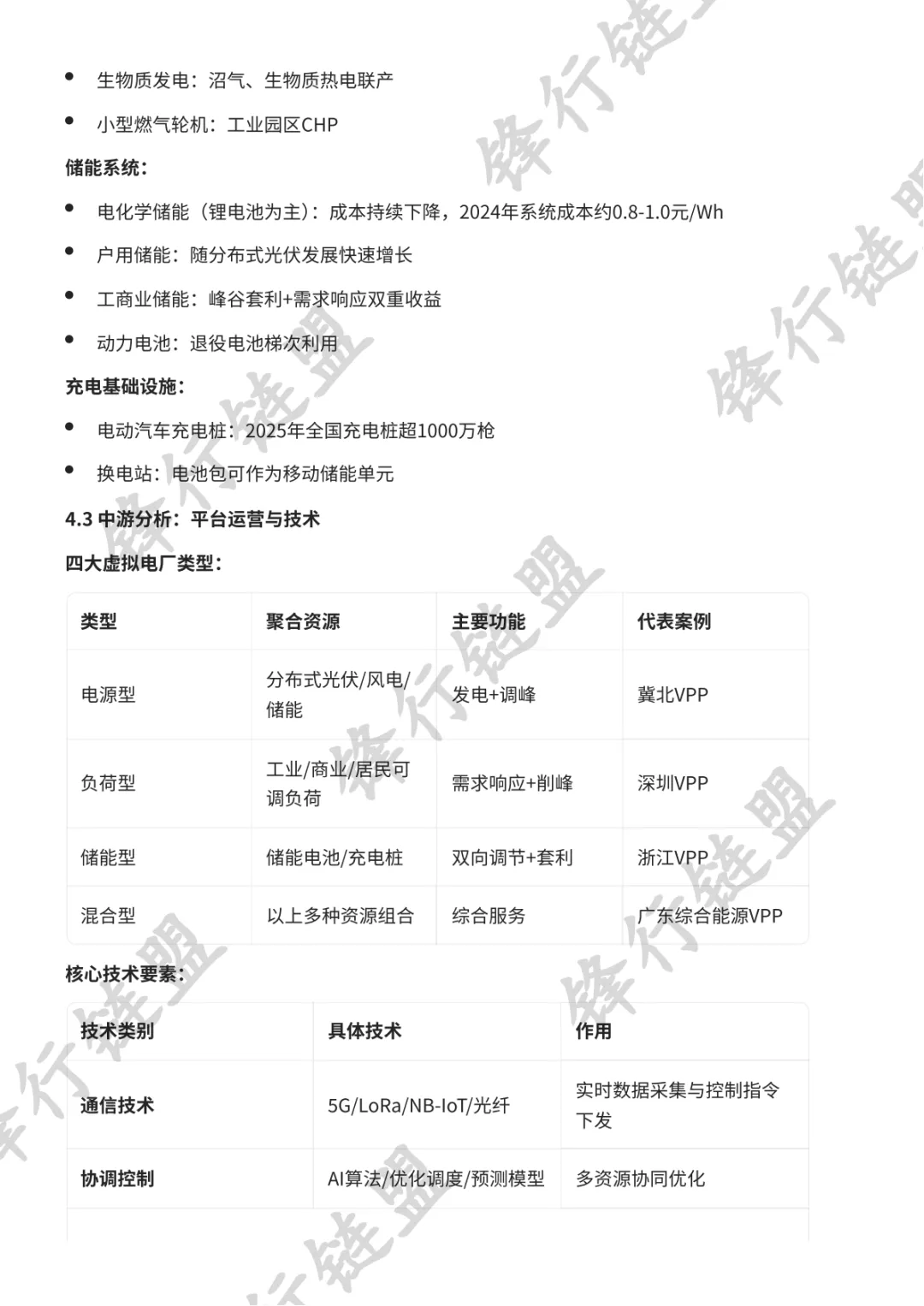

四大虚拟电厂类型:

类型 | 聚合资源 | 主要功能 | 代表案例 |

电源型 | 分布式光伏/风电/储能 | 发电+调峰 | 冀北VPP |

负荷型 | 工业/商业/居民可调负荷 | 需求响应+削峰 | 深圳VPP |

储能型 | 储能电池/充电桩 | 双向调节+套利 | 浙江VPP |

混合型 | 以上多种资源组合 | 综合服务 | 广东综合能源VPP |

核心技术要素:

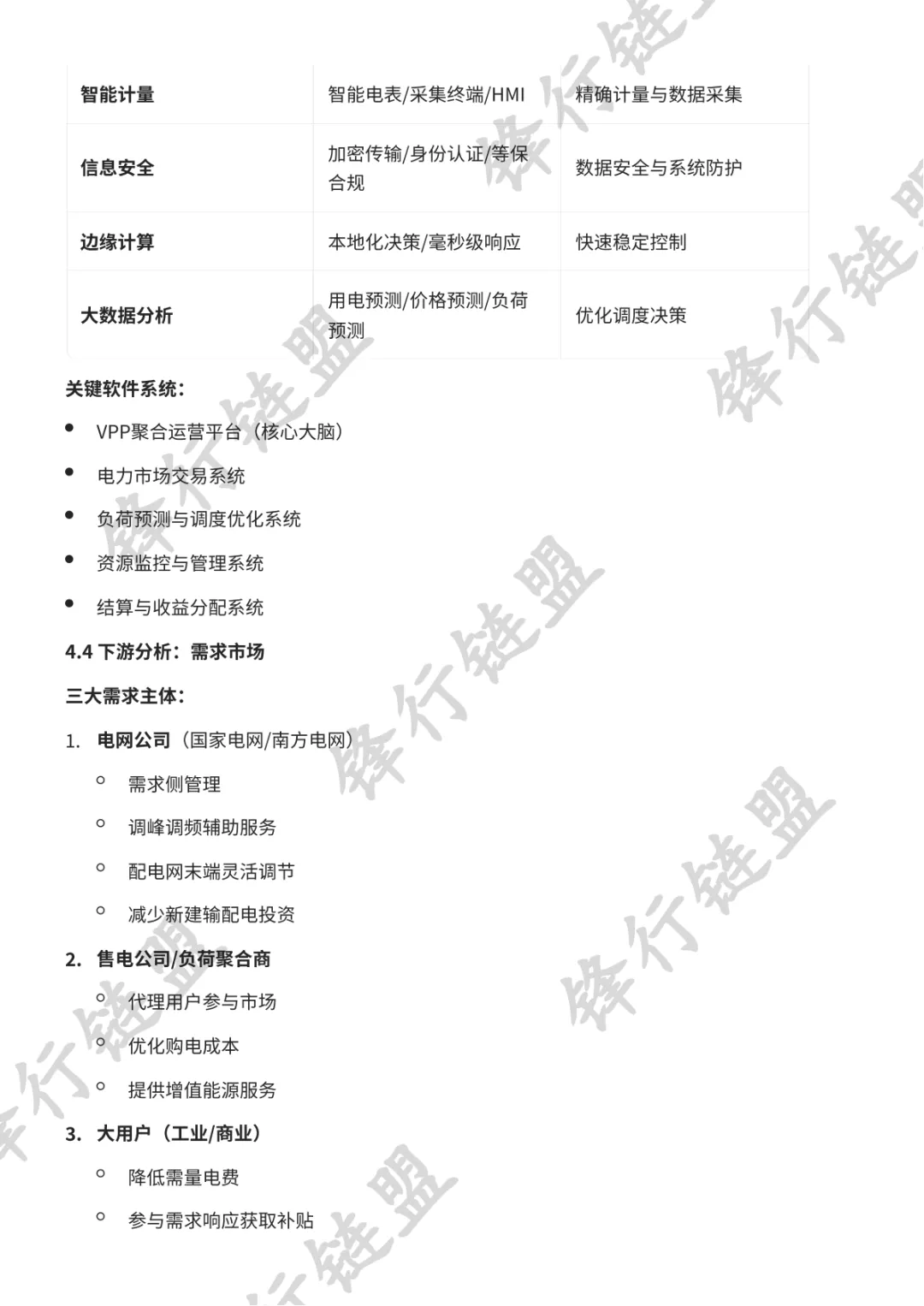

技术类别 | 具体技术 | 作用 |

通信技术 | 5G/LoRa/NB-IoT/光纤 | 实时数据采集与控制指令下发 |

协调控制 | AI算法/优化调度/预测模型 | 多资源协同优化 |

智能计量 | 智能电表/采集终端/HMI | 精确计量与数据采集 |

信息安全 | 加密传输/身份认证/等保合规 | 数据安全与系统防护 |

边缘计算 | 本地化决策/毫秒级响应 | 快速稳定控制 |

大数据分析 | 用电预测/价格预测/负荷预测 | 优化调度决策 |

关键软件系统:

VPP聚合运营平台(核心大脑) 电力市场交易系统 负荷预测与调度优化系统 资源监控与管理系统 结算与收益分配系统

4.4 下游分析:需求市场

三大需求主体:

- 电网公司

(国家电网/南方电网) 需求侧管理 调峰调频辅助服务 配电网末端灵活调节 减少新建输配电投资 - 售电公司/负荷聚合商

代理用户参与市场 优化购电成本 提供增值能源服务 - 大用户(工业/商业)

降低需量电费 参与需求响应获取补贴 提升绿电消纳比例 碳减排收益 第五章 重点企业分析

5.1 国内产业链代表性企业

【设备与平台供应商】

企业

股票代码

核心业务

VPP相关优势

国电南瑞

600406

电网自动化/电力信息通信

国内最完整VPP解决方案,覆盖平台+虚拟机组+终端全系列

东方电子

000682

电力自动化/能源管理

虚拟电厂调度系统龙头,负荷管理平台

国网信通

600131

电力信息化/云计算

依托国家电网,VPP平台建设运营

远光软件

002063

电力信息化

能源互联网平台,VPP交易系统

华为

未上市

ICT基础设施/AI

能源云+AI调度算法,平台技术赋能

阿里云/腾讯云

未上市

云计算/大数据

能源大脑,分布式资源聚合平台

【负荷聚合商/运营商】

企业

股票代码

核心业务

VPP相关布局

南网科技

688787

南方电网旗下

广东VPP建设运营主力,虚拟电厂管控平台

南网能源

003035

综合能源服务

分布式能源+节能服务+VPP聚合

特锐德

300001

充电桩/微电网

旗下特来电充电桩网络可聚合

朗新科技

300682

电力营销软件

充电桩聚合平台+能源数字化

国能日新

301162

新能源功率预测

功率预测+调度优化,技术服务输出

恒实科技

300513

综合能源信息化

冀北VPP项目运营,虚拟电厂核心参与者

金智科技

002090

电力自动化

配用电自动化,VPP调度系统

【硬件设备供应商】

企业

股票代码

核心产品

VPP作用

科陆电子

002121

智能电表/储能

计量终端+储能系统

迦南智能

300880

智能电表

VPP关键终端,提供实时负荷数据

万胜智能

300882

智能电表/采集设备

计量数据采集是VPP基础

鼎信通讯

603421

载波芯片/电能表

计量+通信模组

奥特迅

002227

电力电源/储能

电池储能+VPP充电站应用

宁德时代

300750

动力/储能电池

储能系统是VPP关键资源

亿纬锂能

300014

锂电池

储能电池供应商

【软件与技术服务】

企业

股票代码

核心能力

VPP切入点

恒实科技

300513

综合能源服务

VPP平台建设+运营

国能日新

301162

新能源功率预测

VPP预测算法+调度优化

电享科技

未上市

能源数字化

VPP SaaS平台

穗华能源

未上市

AI边缘计算

毫秒级响应VPP聚合

5.2 竞争格局

三大竞争梯队:

梯队

企业代表

注册资本

市场地位

第一梯队

华为、国电南瑞

>20亿元

技术+平台双龙头

第二梯队

科陆电子、东方电子、国网信通、特锐德、朗新科技

10-20亿元

细分领域龙头

第三梯队

恒实科技、金智科技、国能日新、万胜智能等

1-10亿元

技术服务+运营特色

地域分布: 广东企业最集中(华为、南网科技、南网能源、科陆电子),其次为浙江(朗新科技)、北京(国电南瑞)、山东(东方电子)、江苏(国网信通)。

第六章 商业模式与盈利分析

6.1 主要盈利模式

模式一:需求响应(当前主流)

模式二:辅助服务市场

模式三:电力现货交易

模式四:峰谷套利(储能型VPP)

模式五:节能服务与综合能源

模式六:碳交易收益

模式七:容量服务/容量市场

6.2 典型收益测算

以浙江某1MW工业VPP为例(年收益测算):

收益来源

年收益估算

备注

需求响应(15-20次/年)

45-110万元

450-550元/kW

辅助服务(调峰)

20-40万元

需市场开市

峰谷套利(储能)

10-20万元

视储能配置

节能服务分成

10-20万元

降低需量电费

合计

85-190万元/年

—

100MW城市级VPP(深圳案例):

6.3 商业模式的挑战

第七章 政策环境分析

7.1 国家级核心政策

时间

政策文件

核心内容

2022年6月

《"十四五"现代能源体系规划》

首次在国家规划中明确发展虚拟电厂

2023年

《新型电力系统发展蓝皮书》

VPP作为源网荷储协调控制重要手段

2024年7月

《加快构建新型电力系统行动方案(2024-2027年)》

要求建设一批虚拟电厂

2024年11月

《关于支持电力领域新型经营主体创新发展的指导意见》

将VPP定义为"资源聚合类新型经营主体"

2025年4月

《关于加快推进虚拟电厂发展的指导意见》(发改能源〔2025〕357号)

首份国家级VPP专项政策,里程碑文件

7.2 2025年4月指导意见核心内容

一、明确定义: 虚拟电厂是聚合分布式电源、可调节负荷、储能等各类分散资源,作为新型经营主体协同参与电力系统优化和电力市场交易的电力运行组织模式。

二、设定量化目标:

三、赋予独立市场主体地位: VPP可按独立主体身份参与电力中长期市场、现货市场和辅助服务市场,初期可适当放宽准入要求。

四、拓宽盈利渠道: 鼓励VPP开展节能服务、能源数据分析、能源解决方案设计、碳交易相关服务等综合能源服务。

五、鼓励多元资本: 鼓励民营企业等各类社会资本参与VPP投资、建设和运营。

六、技术创新支持: 推动VPP技术创新和标准规范体系建设;鼓励金融机构提供低息贷款、信用担保、绿色债券等支持。

7.3 地方政策落地

省份

政策/进展

亮点

浙江

《VPP运营管理细则(试行)》

全国首个全流程运营管理规范,动态评级机制

广东

专项实施方案 + 深圳100万千瓦级VPP平台

明确技术标准与补偿机制

山西

首批15家VPP完成建设

可聚合容量1.85GW,已入市运营

山东

VPP运营服务平台+试行规则

系统化推进,8家VPP完成公示

上海

百万千瓦级VPP应急保供

缺口填补率100%

宁夏

VPP+算力中心融合

"电力+算力"联营创新

江苏

VPP试点项目运营

多个大型VPP在运营

7.4 标准体系建设

第八章 落地推进与项目实践

8.1 全国推进现状(截至2026年)

8.2 代表性落地项目

国家能源集团五省VPP矩阵:

深圳城市级VPP平台:

冀北VPP(恒实科技):

广州穗华能源:

8.3 2025年典型数据

指标

数据

浙江VPP聚合规模

5.3GW

浙江VPP年收益

450-550元/kW

上海百万级VPP应急保供缺口填补率

100%

甘肃"陇智源"VPP新能源消纳率提升

3个百分点

全国VPP参与电力市场交易电量

860亿千瓦时

广东VPP最大可调节能力

84万千瓦

广东累计调节电量

560.3万千瓦时

广东直接经济效益

1.7亿元

第九章 市场规模测算与预测

9.1 全球市场预测

年份

市场规模(亿美元)

累计装机(GW)

2022

—

21.2

2023

—

32.6

2024

~13

~46

2025E

~18-22

~59

2029E

33.3

—

2030E

—

100+

CAGR(2024-2029):约20-25%

9.2 中国市场预测

年份

市场规模(亿元)

累计装机(GW)

调节能力(万千瓦)

2022

14.5

3.7

—

2023

84(投资口径)

6.7

935

2024

~102

~26

~1300

2025E

99-604(口径差异)

39

3500

2027E

—

—

2000(政策目标)

2030E

373-1000+

~100

5000(政策目标)

2030年中国VPP市场规模预测区间:

2030年中国占全球市场份额:约40%

9.3 投资需求测算

若以675元/kW的投资强度计算:

第十章 发展挑战与机遇

10.1 主要挑战

1. 市场机制不健全

2. 技术标准不统一

3. 盈利模式单一

4. 资源聚合难度大

5. 电网调度协同

10.2 历史机遇

1. 政策窗口期已至

2. 电力市场加速建设

3. 技术成熟度提升

4. 分布式资源爆发

5. 资本加速进入

第十一章 结论与展望

11.1 核心结论

11.2 未来展望

短期(2025-2027年):

中期(2027-2030年):

长期(2030年以后):

VPP成为电力系统"第七大主体"(与火电、水电、核电、风电、光伏、储能并列) 跨国VPP互联互通(类比欧盟单一能源市场) VPP深度融合碳市场,成为碳中和重要工具 分布式能源全面VPP化,形成"能源互联网"生态 VPP调节能力向5000万千瓦目标迈进 电力市场机制全面健全,VPP全面市场化运营 AI驱动全自动化调度,跨省/跨区VPP协同 商业模式趋于成熟,头部运营商实现稳定盈利 政策细则密集出台,规范化发展 首批国家级试点项目落地验证 VPP参与现货市场从试点走向推广 行业洗牌开始,资源向头部运营商集中 430+家VPP运营商注册 民营资本积极参与(国家政策明确鼓励) 金融机构提供低息贷款、绿色债券支持 上市公司密集布局,资本市场热度高 分布式光伏:2024年累计装机超410GW 电动汽车充电桩:2025年全国超1000万枪 居民储能:随电价上涨和补贴政策加速普及 数据中心:快速扩张提供大量可调负荷 5G通信降低时延,提升实时调度能力 AI/大数据提升负荷预测和资源优化精度 储能成本持续下降(锂电池系统成本较2020年降低60%+) 边缘计算实现毫秒级快速响应 全国统一电力市场体系推进 电力现货市场覆盖扩大(2024年全国多数省份已启动) 辅助服务市场品种与补偿标准持续完善 2025年首份国家级专项政策出台,顶层设计明确 各省实施细则密集落地,政策红利加速释放 新型电力系统建设为VPP提供战略性定位 VPP与传统调度系统衔接机制待完善 聚合资源的可靠性评估存在争议 极端情况下VPP响应能力的不确定性 分散资源单体规模小,聚合成本高 用户参与意愿参差不齐(尤其居民侧) 数据隐私问题制约跨主体资源整合 过度依赖政府补贴,商业模式可持续性弱 需求响应触发次数有限(年均10-30次) 市场参与深度不足,收益天花板低 不同厂商设备通信协议各异,互操作性差 资源聚合与调度控制缺乏统一标准 调节能力认证体系尚在建立中 电力现货市场仍处于推广期,VPP参与规则尚不完善 辅助服务品种和补偿标准各地差异大 容量市场尚未建立,VPP容量价值难以兑现 满足需求侧响应能力占最大负荷3%-5%目标 全国VPP总投资需求:330-550亿元 其中设备/平台:约40-50% 其中储能配套:约30-40% 其中通信/软件:约10-20% 保守情景:373亿元(运营收入口径) 中性情景:600-800亿元 乐观情景:1000-1500亿元(含建设投资) 边缘计算+AI决策模型融合 响应速度达100毫秒级 接入节点规模12450个 全国最早一批商业化运营VPP 全面参与冀北电力调峰辅助服务市场 为VPP商业模式探索提供宝贵经验 目标:100万千瓦级可调能力 代表性100MW项目:年均响应30次,创造收益800万元+/年 已接入多个分布式能源资源优化调度 湖北VPP:聚合265.11MW,可调容量25MW(2024年10月投运) 广东综合能源VPP:接入深圳VPP管理中心(2024年12月) 宁夏VPP:协同中卫算力中心,"电力+算力"联营(2024年12月) 江西VPP:聚合57MW,可调容量4MW(2024年12月) 浙江VPP:接入省级新型电力负荷管理系统(2024年12月) 全国注册VPP运营商超430家 2025年底全国VPP聚合规模超3500万千瓦(相当于1.5个三峡电站) 16省出台VPP地方实施细则 全年参与电力市场交易电量达860亿千瓦时 2026年初,首批13个VPP项目入选国家新型电力系统建设能力提升试点 - GB/T 44260-2024

:《虚拟电厂资源配置与评估技术规范》——2024年发布的国家标准 国家能源局正在推进VPP并网调度、计量、通信等系列标准 浙江率先建立VPP全流程认证与动态评级机制 - 2027年

:全国VPP调节能力达2000万千瓦以上 - 2030年

:全国VPP调节能力达5000万千瓦以上 年均响应约30次 年均为聚合用户创造收益超800万元 降低需量电费支出约15% 为电网提供可靠的容量资源承诺 获取容量补偿费用(类似备用电源费) 2026年多省开始探索VPP容量市场机制 将分布式新能源碳减排量打包进入碳市场 将VPP调节产生的减排量进行核查认证 碳价上涨(2024年国内约70-100元/吨)提供新增收益来源 为聚合用户提供能效优化方案 降低用户需量电费(典型案例:降低15%) 收取服务费或分享节能收益 度电成本从0.74元降至0.52元(接入VPP后) 利用储能系统在电价低谷充电、高峰放电 需结合分时电价政策 收益稳定但受制于峰谷价差大小 以报量报价方式参与电力现货市场 低谷买电、高峰卖电获取价差收益 对预测精度和调度能力要求最高 广东首批VPP已以报量报价方式参与现货 参与调峰、调频、备用等辅助服务市场 通过竞标获取服务资格,按调用量结算 调峰服务是最主要形式,但市场并非每天开市 山西VPP已实现常态化参与 在电网发出邀约时,聚合用户主动削减/转移负荷 收益来源:政府补贴+电网补偿 补贴资金来源:需求响应专项资金、差别电价收入、跨省交易差价盈余 特点:被动触发,收益不稳定,2025年浙江VPP年均收益约450-550元/kW - VPP是新型电力系统的必然选择

:在大规模新能源接入背景下,VPP是实现源网荷储协调、控制分布式资源最经济有效的手段。相比新建火电厂满足5%峰值负荷,VPP成本仅为1/8-1/7。 - 中国VPP市场正处于爆发前夜

:2025年首份国家级专项政策出台,量化目标明确(2027年2000万千瓦、2030年5000万千瓦),市场从"试点探索"全面迈入"规模化培育"阶段。 - 市场规模有望在2030年突破千亿元

:2025年约100-600亿元,2030年有望达373-1000+亿元,年复合增速28%+,是能源赛道增速最快的细分领域之一。 - 产业链中游(平台运营)是价值高地

:设备供应商竞争激烈,毛利承压;拥有用户资源和调度能力的聚合运营商将掌握核心价值,平台SaaS化和AI调度是技术制高点。 - 盈利模式正在从"补贴依赖"向"市场驱动"转型

:需求响应补贴→现货+辅助服务→综合能源服务+碳交易,多元化盈利路径逐渐清晰,但转型仍需3-5年过渡期。 - 广东、山西、浙江、山东是四大发展高地

:各自代表了VPP发展的不同路径——广东市场化、山西现货化、浙江标准化、山东系统化,为全国推广提供差异化经验。 - 单一依赖补贴

:大部分VPP仍靠政府需求响应补贴,商业模式可持续性不足 - 市场开市间歇性

:辅助服务市场并非每日开市,收益不稳定 - 收益分摊难

:运营商与聚合用户之间的收益分成机制尚不成熟 - 跨主体数据互通难

:隐私与标准化问题阻碍规模化聚合 - 调节能力认证

:缺乏统一的调节能力评估标准和认证体系