本报告/资料下载领取方式详见文末

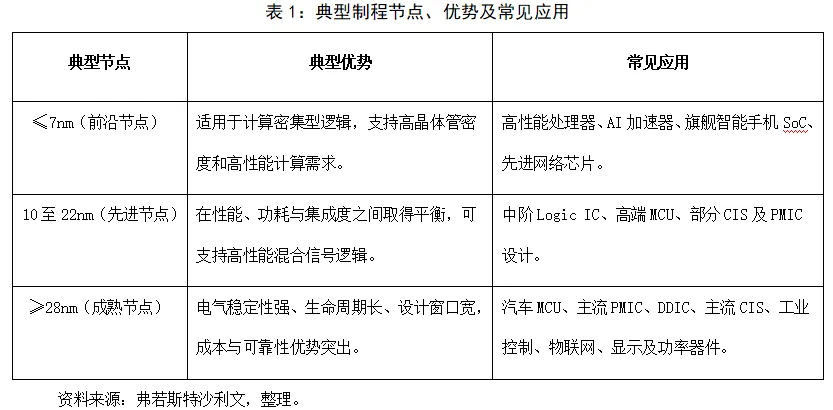

(一)晶圆代工行业定义与制程节点

制程节点通常用于描述半导体制造技术的关键尺度。节点越小,单片晶圆上可集成的晶体管数量通常越多,芯片在性能、功耗和面积等方面的优化空间越大。但不同应用对节点的需求并不相同:高性能计算、AI加速器和旗舰移动芯片更依赖先进节点;汽车、工业控制、显示驱动、电源管理和大量物联网芯片则更加重视可靠性、生命周期、成本和供应稳定性。

资料来源:弗若斯特沙利文,整理。

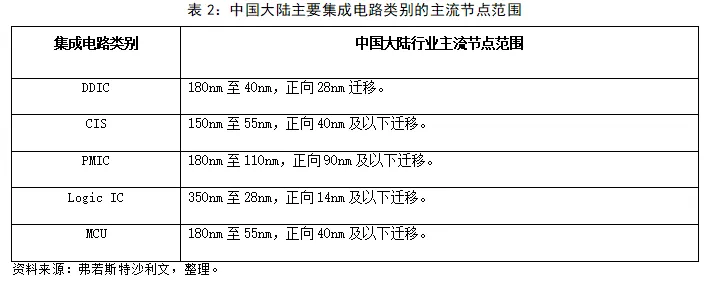

中国大陆各类集成电路产品的主流工艺节点仍以成熟和特色工艺为主,但不同品类均呈现向更小节点迁移的趋势。这种迁移并不意味着成熟节点需求消失,而是推动晶圆代工企业形成覆盖多节点、多平台、多应用的工艺组合能力。

(二)全球及中国大陆晶圆代工市场规模

受益于消费电子、汽车电子、人工智能和高性能计算等应用的长期扩张,全球晶圆代工市场规模由2021年的1,002亿美元增长至2025年的1,747亿美元,年复合增长率约为14.9%。虽然2023年行业受到下游库存调整及部分终端需求走弱影响,但从中长期看,算力、智能终端、汽车电子和国产化需求共同支撑晶圆代工市场继续扩容。预计2030年全球晶圆代工市场规模将达到2,955亿美元,2026年至2030年年复合增长率约为10.7%。

中国大陆晶圆代工市场的增长更具结构性。市场规模由2021年的94亿美元增长至2025年的172亿美元,年复合增长率约为16.3%;其全球市场份额由2021年的9.4%提升至2025年的9.8%。预计到2030年,中国大陆晶圆代工市场规模将达到347亿美元,占全球市场约11.8%,2026年至2030年年复合增长率约为15.1%。这一增长与中国大陆集成电路需求扩张、供应链本地化以及成熟节点平台能力提升密切相关。

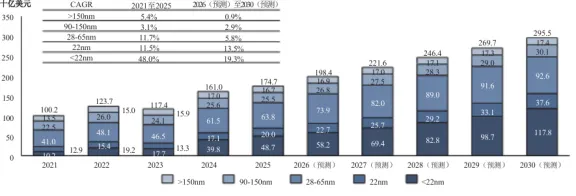

图3:全球晶圆代工市场规模(按销售额计),2021年至2030年(预测)

资料来源:SEMI、Omdia、弗若斯特沙利文,整理。

(三)产能扩张与节点结构变化

按制程节点看,22nm及以下节点预计将成为行业未来的重要增长方向。其中,22nm市场规模由2021年的129亿美元增长至2025年的200亿美元,预计2030年达到376亿美元;22nm以下市场规模由2021年的102亿美元增长至2025年的487亿美元,预计2030年达到1,178亿美元。先进节点需求主要来自高性能计算、移动终端和AI应用,而成熟节点仍在汽车、显示、电源管理、工业控制等领域承担大量稳定性关键需求。

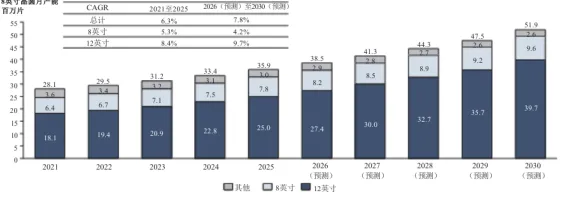

从产能口径看,全球晶圆代工产能由2021年每月2,810万片8英寸等效晶圆增长至2025年每月3,590万片,预计2030年达到每月5,190万片。12英寸晶圆产能由2021年每月1,810万片增长至2025年每月2,500万片,预计2030年达到每月3,970万片。行业通常需要保持约10%至20%的产能缓冲,以应对设备停机、自然灾害、供应链波动和需求波峰,因此合理产能冗余并不等同于结构性产能过剩。

图4:全球晶圆代工市场规模(按产能计),2021年至2030年(预测)

资料来源:SEMI、弗若斯特沙利文,整理。

三、下游应用驱动因素

(一)消费电子

消费电子仍是晶圆代工需求的重要来源。智能手机、平板电脑、可穿戴设备、头戴式显示设备、智能眼镜等终端持续向高刷新率、低延迟、低功耗、小型化和高分辨率方向升级,带动DDIC、CIS、PMIC、MCU和逻辑芯片需求。尤其是在显示、人机交互、图像感知和边缘处理场景中,单机半导体价值量提升成为需求增长的重要来源。

(二)汽车电子

电动化和智能化推动汽车电子系统快速扩张。PMIC负责电源管理和能效控制,MCU承担车身控制、电机控制和功能安全相关任务,Logic IC支持座舱、辅助驾驶和车载计算,CIS则广泛应用于视觉感知。汽车芯片对稳定性、可靠性、长期供货和认证周期要求高,因而成熟节点和特色工艺在汽车电子中仍具不可替代的地位。

(三)人工智能

生成式AI和边缘AI的发展提高了对计算、存储、互连和电源管理芯片的需求。一方面,训练和推理任务推动高性能Logic IC和先进封装需求;另一方面,服务器、电源系统、终端AI模组和边缘计算设备对PMIC、MCU及相关模拟混合信号芯片提出更高要求。AI并非只拉动前沿节点,也会通过整机功耗、热管理和接口数量增加,带动成熟节点芯片需求。

(四)机器人应用

机器人应用从工业场景向商业、家庭和服务场景扩展,带动运动控制、视觉感知、边缘计算、传感融合和安全控制等芯片需求。MCU需要具备更确定的实时性、更低功耗和更高可靠性;Logic IC需要增强边缘处理与传感融合能力;CIS则受益于机器视觉和环境感知需求升级。

(五)稳定性关键场景中的成熟节点价值

在汽车、工业、能源和基础设施等稳定性关键应用中,成熟节点往往是更现实的选择。相关芯片需要长期可靠运行,且对温度范围、抗干扰能力、认证周期和可追溯性有严格要求。相比追求极限性能的前沿节点,成熟工艺平台在良率、成本、验证充分性和供应连续性方面更具优势。

成熟制程平台还能够提供更可控的开发成本和更短的导入周期。对于大量模拟、混合信号、电源管理、显示驱动和控制类芯片而言,工艺稳定性、客户认证经验和生态成熟度往往比节点数字更重要。因此,成熟节点并不是落后产能,而是支撑多元应用和产业韧性的核心基础设施。

《2026年晶圆代工行业深度分析报告(市场规模、产业链、驱动因素、发展趋势、竞争格局)》原文WORD版:请点击阅读原文付费下载,或回复“报告355”获取免费下载链接。