4,511 亿元,5,980 起融资事件。这是 2026 年上半年中国私募股权市场交出的成绩单。与去年同期相比,融资金额增长了 162%。

不是市场变大了,是钱的流向前所未有地集中了。

2026 年上半年,AI 大模型融资增速达 3412%,DeepSeek 拿下 510 亿元天使轮,具身智能单季融资 471 亿元,超过 2025 全年。

与此同时,红杉中国、高瓴创投各出手 83 起,并列上半年活跃度第三——两年前,这两个名字还跌出了年度 TOP10。

烯牛数据刚刚发布《2026 年 H1 中国私募股权市场深度解析报告》,52 页,100+ 图表。我们从中提炼出三个正在发生的结构性变化。

4,511 亿

上半年融资金额(同比 +162%)

5,980 起

上半年融资事件

本文看点

01

共识前所未有的硬:硬科技成绝对主线

02

共识之下的 K 型分化:LP/GP/投资/退出四端撕裂

03

市场化头部机构回来了:国资与市场化双轨并行

01

CONSENSUS

共识前所未有的硬

翻开 2010—2025 年的产业变迁图,一条清晰的转折线跃然纸上:电商、文娱、消费早已淡出热门梯队,半导体、新能源、人工智能、生物医药成为绝对主线。

2026 年上半年,这个共识达到了“近乎偏执”的程度:

人工智能融资 974 起,同比增长 101.7%,占新一代信息技术产业的 37.2%,首次逼近电子核心产业;

具身智能融资事件同比 +107%,脑机接口 +222%,量子科技 +310%;

97 起 10 亿元以上大额融资,总规模 2,576 亿元,AI 大模型是资金首要集中赛道;

新晋独角兽 TOP10 中,DeepSeek 以 4,000 亿元估值一骑绝尘,具身智能独占 4 席。

从 2010 年的 PC 互联网、电商、文娱,到 2026 年的 AI 大模型、具身智能、量子计算——15 年间,一级市场的核心议题完成了从“流量红利”到“硬核创新”的彻底换轨。

「共识简单直接:没有硬科技叙事,就拿不到大钱。」

02

K-SHAPE

共识之下的 K 型分化

共识越明确,分化越剧烈。2026 年上半年的数据,在四个维度上呈现出一致的 K 型走势。

LP 端:国资进入“质的规范”周期,产业资本逆势崛起

国资 LP 仍是压舱石——出资 6,602.85 亿元,占全市场的 86%。但同比下降 36.89%,政府类 LP 出资规模更是较去年同期缩减过半。

6 月国办函〔2026〕54 号文正式落地,明确严控政府投资基金新设、坚决制止国有企业滥设投资基金——政府投资正从“量的积累”进入“质的规范”阶段。

而在国资调整的窗口期,产业类 LP 逆势增长 28.74%,银行 AIC 出资同比增长 32.54%。当一类 LP 在收缩,另一类 LP 在补位——LP 结构正在经历一轮有方向性的重塑。

GP 端:碎片化募资兴起,行业正式进入“存量淘汰”

上半年新增管理人仅 20 家,注销 364 家——新增供给持续收缩,尾部出清进入常态化。与此同时,备案基金数量同比增长 76% 达到 3,840 只,但单只规模从 6.34 亿元降至 3.34 亿元,降幅 47%。

“一基金一项目”专项基金模式,在中小 GP 中快速蔓延:

LP 以自然人为主,投资项目主要以中后期为主。

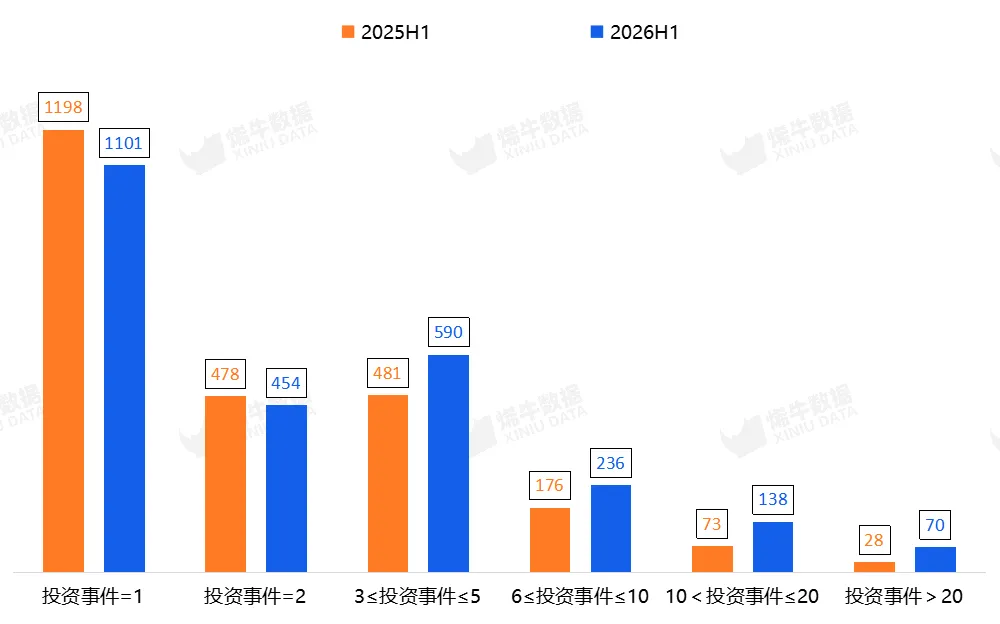

投资端:高频机构加速,边缘玩家退场;资金密度在提升,首次融资门槛在抬高

单次出手的机构同比减少 8%,而投资 20 次以上的头部机构同比暴增 150%。

核心玩家群体在扩容,边缘玩家在退场——市场不是整体变冷了,是参与者正在分层。

注:1. 本统计口径为已经协会备案投资机构的投资事件;2. 活跃投资机构是指发生过至少一次投资行为的机构。

分层的另一面,是资金正在向已验证的项目集中。首轮融资占比从 2023 年 H1 的高位降至 42%,为 2023 年以来半年度最低水平。

退出端:窗口打开,头部兑现

上半年国内企业 IPO 170 家,同比增长 80.9%。启明创投 IPO 退出从 2 起增至 14 起(+600%),礼来亚洲基金从 2 起增至 11 起(+450%),中金资本 22 起、深创投 18 起、红杉中国 13 起。

退出通道在扩容,但兑现能力高度集中在第一梯队。

03

THE RETURN

市场化头部机构回来了

2026 年上半年投资活跃度 TOP10 中,深创投以 94 起居首,红杉中国、高瓴创投各 83 起并列第三。

对比 2022—2025 年国资平台主导活跃度榜单的格局,市场化头部机构重新回到了舞台中央。

注:1. 本统计口径为已经协会备案投资机构的投资事件;2. 数据统计时间截至 2026 年 7 月 1 日。

各城市的头部格局则各有逻辑——

北京

北京国管旗下顺禧基金以绝对优势领跑,投资频次达第二名亦庄国投的 2 倍。市级国资平台主导,区级国资协同。

上海

徐汇资本——上海首个区级注册资本超百亿元的国资创投平台,位列上半年投资频次高位。区级国资开始承担主力角色。

深圳

深创投以“广覆盖、低额度”策略持续领跑,TOP10 中 8 席为市场化机构。市场化程度在全国首屈一指。

合肥

合肥创新投以 34 次 / 28 亿的最高频次覆盖早中期项目,TOP10 中 8 家为国资及国有背景机构,省市区三级联动。

一个双轨并行的格局正在成形:国资与市场化头部机构各自找到了自己的主战场。

想要获取完整数据、完整图谱与完整案例?

REPORT

《2026 年 H1 中国私募股权市场深度解析报告》已正式发布,涵盖 LP/GP/企业端全链条数据、54 号文政策解读、热门赛道投融资图谱及 IPO 退出回报分析。

扫描下方二维码,获取完整报告?

或者点击【阅读原文】,申请烯牛数据机构版免费试用,获取报告全文!

十周年福利,烯牛开放平台上线,登录就送1000积分:

十周年福利,烯牛开放平台上线,登录就送1000积分:

https://open.xiniudata.com/