【新朋友】点击标题下方蓝色“用益研究”一键关注

【老朋友】点击右上角分享本页面内容到朋友圈

主要观点:

6月A股市场成长板块强势领涨、市场结构性割裂特征显著,债市整体窄幅震荡小幅收红、呈现短强长弱格局,大类资产行情分化带动标品信托各策略产品业绩分层明显。股票策略信托充分受益科创主线行情收益显著回暖,组合基金、其他策略信托的业绩平稳波动可控,债券策略信托整体稳健增收,但受固收底仓配置偏保守影响,整体小幅跑输债市核心指数。

6月股票策略信托产品整体收益弹性显著抬升、机构间业绩分化拉大,陕国投信托、国投泰康信托、华融信托整体收益位居行业前列,万向信托、中原信托自主管理权益投研优势凸显;债券策略信托产品正收益占比高,中航信托凭借转债与久期灵活配置业绩断层领跑行业;组合基金策略信托中,中融信托旗下产品整体表现亮眼;其他策略信托里,平安信托、西部信托产品收益遥遥领先。

一、标品信托产品的整体业绩表现

1、国内资本市场走势

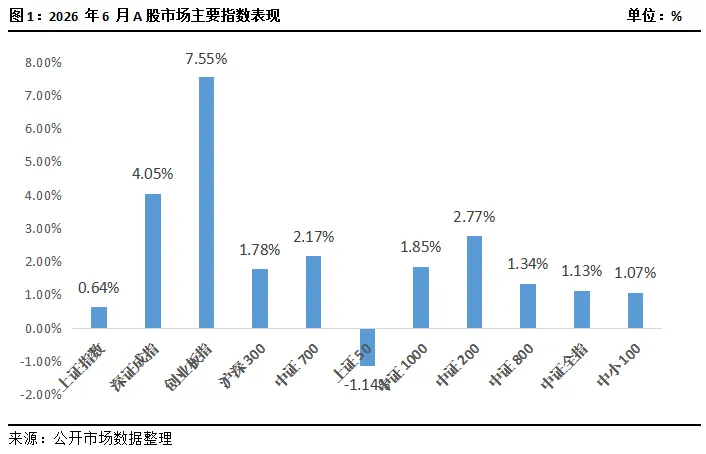

6月A股市场延续分化走势,成长赛道收益领跑全市场,赚钱效应高度集中于少数科创主线。创业板指月度上涨7.55%,在指数中涨幅居首,算力、半导体、AI服务器等高景气赛道持续获得机构抱团资金加持;深证成指上涨4.05%,整体弹性显著优于沪市主板。中盘系列指数收益表现均衡靠前,中证200、中证700分别上涨2.77%、2.17%,兼具业绩稳定性与成长弹性,是公募基金6月调仓布局的核心方向;沪深300、中证1000、中证800、中证全指、中小100小幅收涨,月度涨幅分布在1.07%-1.85%区间,代表大盘蓝筹、小盘专精特新及全市场整体收益中枢。上证指数小幅上涨0.64%,而以上证50为代表的传统价值板块单月下跌1.14%,成为当月唯一录得负收益的核心宽基指数。整体来看,6月权益市场非主线个股震荡走弱,赚指数不赚个股现象突出,市场整体赚钱效应偏弱。

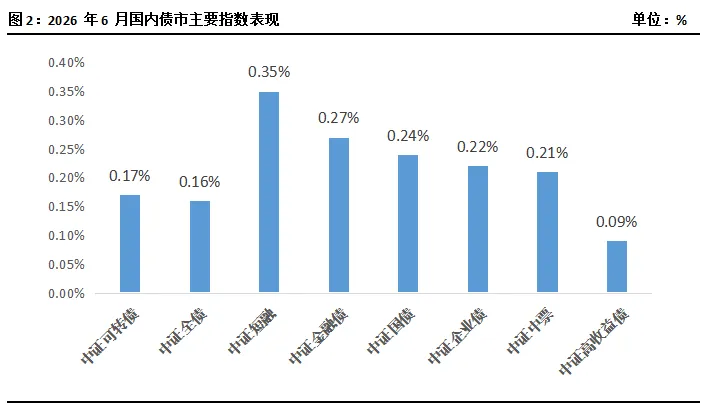

6月债市整体震荡小幅走强,短久期高等级品种收益占优,权益属性可转债小幅收涨。中证短融指数以0.35%的月度涨幅领跑,中证金融债、中证国债月度涨幅分别为0.27%、0.24%,收益弱于短融品种。信用债市场分层特征持续凸显,机构风险偏好趋于保守,集中配置高资质产业信用标的,中证企业债、中证中票月度涨幅为0.22%、0.21%;中证高收益债仅上涨0.09%,在纯债品类中收益垫底。中证全债指数上涨0.16%,中证可转债指数小幅上涨0.17%,月内跟随A股成长主线先涨后调整,波动幅度显著高于纯债指数,股债跷跷板效应阶段性显现。整体来看,6月债市呈现短强长弱、高等级优于低评级、纯债稳健小幅上行、转债随权益波动的运行格局,波动率较5月有所抬升。

2、各投资策略产品的业绩表现

2026年6月A股极致成长行情带动股票策略信托收益抬升,债市窄幅震荡上行但收益空间有限,股债行情结构性分化带动各类标品信托策略收益出现明显分层。本月纳入统计的19458款存续标品信托产品,整体平均收益率为0.51%,环比增加0.11个百分点;中位数收益率0.19%,环比减少0.05个百分点。获得正收益的产品数量14602款,占比75.04%。6月成长赛道大幅走强、纯债小幅上行、可转债震荡微涨,不同资产表现差异显著,各策略信托收益分化特征突出,股票策略收益弹性大幅领先其余策略,债券策略信托产品依旧是稳健底仓选择。

股票策略:6月股票策略信托的业绩显著回暖。本月股票策略信托产品的平均收益率1.95%,中位数收益率1.73%,环比均出现明显抬升。股票策略信托平均收益跑赢上证指数、上证50等弱势权重指数,但整体不及创业板指、深证成指等高弹性成长指数。同期股票型公募基金平均收益率7.45%,中位数收益率4.08%,无论平均收益、中位数收益均大幅高于股票策略信托产品。股票类公募产品仓位约束更少、赛道集中力度更强,收益弹性突出。6月算力、半导体、AI机器人等高景气成长板块持续抱团,重仓科创成长赛道成为收益主要来源。

债券策略:6月债市整体小幅上行,债券策略信托收益表现偏弱。本月债券策略信托共计10245款,平均收益率0.04%,中位数收益率0.17%,环比分别下滑0.11和0.07个百分点。债券策略信托收益小幅跑输中证短融、中证金融债等主流纯债指数,但稳健配置价值不变。同期债券型公募基金平均收益率0.28%,显著高于债券策略信托的平均收益,但中位数收益率为0.06%,低于债券策略信托产品。公募债基可加大长端利率债、可转债配置博弈波段行情,充分捕捉月度债市交易机会;债券信托以高净值稳健需求为主,普遍采用短久期高等级信用底仓,博弈长端行情的仓位受限,波动更小、收益中枢偏低。

组合基金策略:6月多元配置逻辑支撑组合基金策略信托业绩温和修复。组合基金策略信托产品4612款,平均收益率0.61%,环比增加0.17个百分点;中位数收益率0.23%,环比减少0.03个百分点。组合基金策略依托股债多元分散配置,既把握6月成长权益主线收益,又通过纯债资产对冲市场波动,收益稳定性优于纯股票策略、弹性高于纯债券策略。但在市场结构性行情下,均衡配置为主的组合基金策略产品难以集中押注科创赛道,整体收益不及重仓成长的股票策略信托,但组合基金产品最大回撤控制能力突出,适配绝对收益配置需求。同期公募FOF型产品平均收益率2.76%,中位数收益率1.08%,收益水平显著领先组合基金策略信托产品。公募FOF资产配置灵活度更高,可大幅提升权益仓位捕捉成长主线行情,底层子基金选择范围更广。

其他策略(以多资产策略为主):6月其他策略信托产品业绩表现平稳。其他策略产品1475款,平均收益率0.40%,环比减少0.22个百分点;中位数收益率0.28%,环比减少0.04个百分点。该类策略信托依靠对冲剥离股市Beta、依托CTA商品获取独立收益,在权益市场分化、债市窄幅震荡环境下,收益弹性不及股票策略、组合策略合类产品,但最大回撤控制优势突出,适配高净值客户低波动配置需求。

二、按投资策略的机构业绩排名

①股票策略

6月合计有3126款股票策略产品纳入统计排名,月度收益率区间为[-44.48%,28.07%],首尾收益率差距极大,产品业绩分化现象突出。6月A股成长赛道行情显著走强,创业板、深市中盘制造指数大幅上行,六成以上股票策略信托收获正向收益,整体盈利氛围明显改善。

从整体情况看,陕国投信托、国投泰康信托、华融信托位列行业前三,平均收益率均突破5%,大幅跑赢行业平均收益水平。其中国投泰康信托平均收益率5.65%、中位数5.25%,旗下股票策略产品收益均衡、业绩稳定性极强;陕国投信托、华融信托平均收益率显著高于中位数,头部产品收益爆发力突出,但尾部产品收益相对偏弱,业绩分层明显。北京信托、万向信托、山东信托紧随其后,平均收益率维持在3%以上,同样具备较强的成长赛道捕捉能力;其余机构平均收益处于2.5%-2.8%区间,小幅跑赢行业均值,在结构性行情中收益获取能力尚可。

从自主管理情况看,万向信托、中原信托自主管理产品表现断层领先,平均收益率分别达3.74%、3.53%,中位数同步走高,自主权益投研体系相对成熟。建信信托、中信信托自主管理收益稳居第二梯队,收益水平平稳;五矿信托、交银信托、兴业信托自主管理产品平均收益贴近行业基准,收益弹性有限。整体来看,股票策略信托自主管理能力分化显著,头部机构自主产品收益更加突出。

②债券策略

6月合计有10245款债券策略产品纳入统计排名,月度收益率区间为[-33.17%,31.18%],产品收益极值差距较大,但超八成产品收获正向收益,在债市窄幅震荡、供给压制长端收益的环境下,债券策略信托整体风险控制能力依旧突出。

从整体情况看,中航信托表现一枝独秀,平均收益率2.91%、中位数4.74%,大幅领跑全行业;国投泰康信托以1.37%的平均收益率位居第二,其他机构平均收益率回落至0.21%-0.48%区间,收益水平贴近中证全债、短融指数收益中枢,产品收益分布高度集中,中位数与平均收益率差值小。粤财信托、中海信托、西部信托等机构收益小幅回落,主要以短久期高等级信用债为底仓,难以获取超额收益。

从自主管理情况看,头部机构自主管理产品表现与公司整体水平高度匹配,中航信托自主管理平均收益率3.31%,自主固收投研、久期与转债配置能力行业领先;国投泰康、金谷信托自主管理收益同样稳居前列。陆家嘴信托、陕国投信托自主管理产品表现亮眼,中位数收益稳定。整体来看,债券策略信托自主管理整体表现均衡,仅少数机构具备波段交易、择时获取超额收益的能力,多数机构以稳健配置为主。

③组合基金策略

2026年6月共4612只组合基金策略产品纳入业绩排名,月度收益率区间为[-26.82%,26.32%],收益极值差距较大,产品业绩分层明显。6月股债同步收红,多元资产配置具备天然优势,但整体收益弹性弱于纯股票策略,仅近七成产品实现正收益。

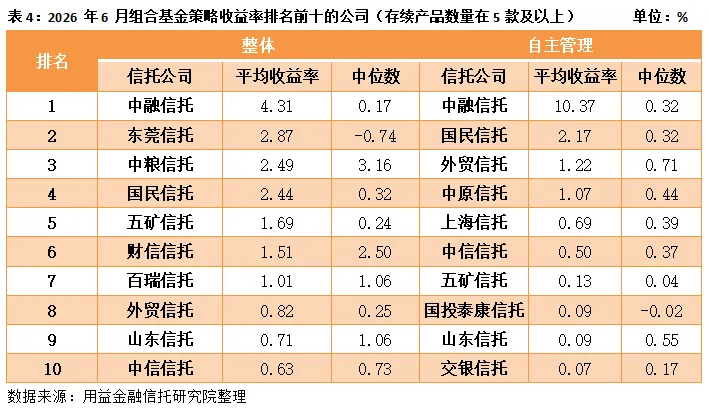

从整体情况看,中融信托、东莞信托、中粮信托位列行业前三,整体收益表现大幅领先行业平均水平。其中,中融信托平均收益率4.31%断层领跑;中粮信托平均收益率2.49%、中位数3.16%,中位数高于平均收益,多数产品收益表现优异,均衡配置能力突出;东莞信托平均收益靠前但中位数为负,产品业绩分化明显。五矿信托、财信信托、百瑞信托平均收益率维持在1%以上,资产配置比例均衡,收益稳定性较强;中信信托、山东信托平均收益贴近行业均值,收益弹性不足。

从自主管理情况看,机构分化格局极为突出,中融信托自主管理产品平均收益率高达10.37%,自主大类资产择时、赛道筛选能力行业独一档;国民信托、外贸信托自主管理收益位居第二梯队,配置框架成熟。其余机构自主管理平均收益率均不足1%,显著弱于整体表现。

④其他策略

2026年6月其他策略产品共有1475只产品纳入业绩排名,月度收益率区间为[-11.57%,15.39%],首尾产品收益差距较大,但整体波动幅度为全策略最低。该类策略以市场中性、量化对冲、CTA、宏观多资产为主,在市场分化环境下收益表现平稳。

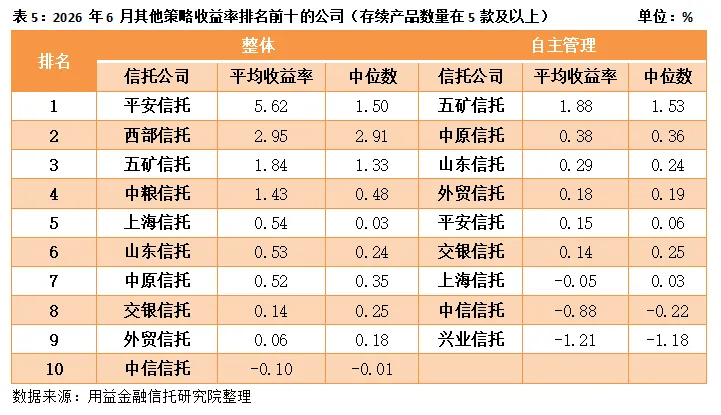

从整体情况看,平安信托、西部信托表现断层领先,平均收益率分别达到5.62%、2.95%,大幅领先行业平均水平。其中,西部信托平均收益与中位数收益接近,产品收益均衡性极佳,对冲工具运用成熟;平安信托平均收益率远高于中位数,头部产品收益爆发力极强,但多数产品收益表现平淡,业绩分层问题突出。五矿信托、中粮信托平均收益率1.4%-1.9%,收益表现中等偏上。

从自主管理情况看,机构分化格局十分显著。五矿信托自主管理产品表现遥遥领先,平均收益率1.88%,自主投研体系完善;中原信托、山东信托、外贸信托自主管理收益小幅为正,能够稳定实现小幅超额。上海信托、中信信托、兴业信托自主管理平均收益转负,自主管理产品表现显著弱于公司整体产品,自主投研能力相对薄弱。

三、市场展望及建议

A股市场经过6月持续上涨后估值处于相对高位,叠加7月半年报业绩验证窗口开启,板块波动将显著放大;以上证50为代表的传统大盘权重、缺乏业绩支撑的中小盘个股延续震荡,市场整体上行空间有限,精准筛选赛道与优质个股的难度持续抬升。债券市场,跨半年末流动性压力消退,银行间资金面维持合理充裕,债市整体延续窄幅震荡格局,不存在单边牛市或熊市行情。短融等高等级短久期品种票息稳定、波动可控,是核心配置选择;中长期利率债受政府债持续供给压制,上行空间受限,不宜过度拉长久期;可转债紧密跟随权益市场波动,估值溢价回调风险上升;低评级高收益债信用风险持续出清,配置性价比偏弱。各投资策略信托产品的配置方面,应以规避风险、获取稳健收益为主。

作者:用益金融信托研究院

来源:用益信托网

主要观点:

6月A股市场成长板块强势领涨、市场结构性割裂特征显著,债市整体窄幅震荡小幅收红、呈现短强长弱格局,大类资产行情分化带动标品信托各策略产品业绩分层明显。股票策略信托充分受益科创主线行情收益显著回暖,组合基金、其他策略信托的业绩平稳波动可控,债券策略信托整体稳健增收,但受固收底仓配置偏保守影响,整体小幅跑输债市核心指数。

6月股票策略信托产品整体收益弹性显著抬升、机构间业绩分化拉大,陕国投信托、国投泰康信托、华融信托整体收益位居行业前列,万向信托、中原信托自主管理权益投研优势凸显;债券策略信托产品正收益占比高,中航信托凭借转债与久期灵活配置业绩断层领跑行业;组合基金策略信托中,中融信托旗下产品整体表现亮眼;其他策略信托里,平安信托、西部信托产品收益遥遥领先。

一、标品信托产品的整体业绩表现

1、国内资本市场走势

6月A股市场延续分化走势,成长赛道收益领跑全市场,赚钱效应高度集中于少数科创主线。创业板指月度上涨7.55%,在指数中涨幅居首,算力、半导体、AI服务器等高景气赛道持续获得机构抱团资金加持;深证成指上涨4.05%,整体弹性显著优于沪市主板。中盘系列指数收益表现均衡靠前,中证200、中证700分别上涨2.77%、2.17%,兼具业绩稳定性与成长弹性,是公募基金6月调仓布局的核心方向;沪深300、中证1000、中证800、中证全指、中小100小幅收涨,月度涨幅分布在1.07%-1.85%区间,代表大盘蓝筹、小盘专精特新及全市场整体收益中枢。上证指数小幅上涨0.64%,而以上证50为代表的传统价值板块单月下跌1.14%,成为当月唯一录得负收益的核心宽基指数。整体来看,6月权益市场非主线个股震荡走弱,赚指数不赚个股现象突出,市场整体赚钱效应偏弱。

6月债市整体震荡小幅走强,短久期高等级品种收益占优,权益属性可转债小幅收涨。中证短融指数以0.35%的月度涨幅领跑,中证金融债、中证国债月度涨幅分别为0.27%、0.24%,收益弱于短融品种。信用债市场分层特征持续凸显,机构风险偏好趋于保守,集中配置高资质产业信用标的,中证企业债、中证中票月度涨幅为0.22%、0.21%;中证高收益债仅上涨0.09%,在纯债品类中收益垫底。中证全债指数上涨0.16%,中证可转债指数小幅上涨0.17%,月内跟随A股成长主线先涨后调整,波动幅度显著高于纯债指数,股债跷跷板效应阶段性显现。整体来看,6月债市呈现短强长弱、高等级优于低评级、纯债稳健小幅上行、转债随权益波动的运行格局,波动率较5月有所抬升。

2、各投资策略产品的业绩表现

2026年6月A股极致成长行情带动股票策略信托收益抬升,债市窄幅震荡上行但收益空间有限,股债行情结构性分化带动各类标品信托策略收益出现明显分层。本月纳入统计的19458款存续标品信托产品,整体平均收益率为0.51%,环比增加0.11个百分点;中位数收益率0.19%,环比减少0.05个百分点。获得正收益的产品数量14602款,占比75.04%。6月成长赛道大幅走强、纯债小幅上行、可转债震荡微涨,不同资产表现差异显著,各策略信托收益分化特征突出,股票策略收益弹性大幅领先其余策略,债券策略信托产品依旧是稳健底仓选择。

股票策略:6月股票策略信托的业绩显著回暖。本月股票策略信托产品的平均收益率1.95%,中位数收益率1.73%,环比均出现明显抬升。股票策略信托平均收益跑赢上证指数、上证50等弱势权重指数,但整体不及创业板指、深证成指等高弹性成长指数。同期股票型公募基金平均收益率7.45%,中位数收益率4.08%,无论平均收益、中位数收益均大幅高于股票策略信托产品。股票类公募产品仓位约束更少、赛道集中力度更强,收益弹性突出。6月算力、半导体、AI机器人等高景气成长板块持续抱团,重仓科创成长赛道成为收益主要来源。

债券策略:6月债市整体小幅上行,债券策略信托收益表现偏弱。本月债券策略信托共计10245款,平均收益率0.04%,中位数收益率0.17%,环比分别下滑0.11和0.07个百分点。债券策略信托收益小幅跑输中证短融、中证金融债等主流纯债指数,但稳健配置价值不变。同期债券型公募基金平均收益率0.28%,显著高于债券策略信托的平均收益,但中位数收益率为0.06%,低于债券策略信托产品。公募债基可加大长端利率债、可转债配置博弈波段行情,充分捕捉月度债市交易机会;债券信托以高净值稳健需求为主,普遍采用短久期高等级信用底仓,博弈长端行情的仓位受限,波动更小、收益中枢偏低。

组合基金策略:6月多元配置逻辑支撑组合基金策略信托业绩温和修复。组合基金策略信托产品4612款,平均收益率0.61%,环比增加0.17个百分点;中位数收益率0.23%,环比减少0.03个百分点。组合基金策略依托股债多元分散配置,既把握6月成长权益主线收益,又通过纯债资产对冲市场波动,收益稳定性优于纯股票策略、弹性高于纯债券策略。但在市场结构性行情下,均衡配置为主的组合基金策略产品难以集中押注科创赛道,整体收益不及重仓成长的股票策略信托,但组合基金产品最大回撤控制能力突出,适配绝对收益配置需求。同期公募FOF型产品平均收益率2.76%,中位数收益率1.08%,收益水平显著领先组合基金策略信托产品。公募FOF资产配置灵活度更高,可大幅提升权益仓位捕捉成长主线行情,底层子基金选择范围更广。

其他策略(以多资产策略为主):6月其他策略信托产品业绩表现平稳。其他策略产品1475款,平均收益率0.40%,环比减少0.22个百分点;中位数收益率0.28%,环比减少0.04个百分点。该类策略信托依靠对冲剥离股市Beta、依托CTA商品获取独立收益,在权益市场分化、债市窄幅震荡环境下,收益弹性不及股票策略、组合策略合类产品,但最大回撤控制优势突出,适配高净值客户低波动配置需求。

二、按投资策略的机构业绩排名

①股票策略

6月合计有3126款股票策略产品纳入统计排名,月度收益率区间为[-44.48%,28.07%],首尾收益率差距极大,产品业绩分化现象突出。6月A股成长赛道行情显著走强,创业板、深市中盘制造指数大幅上行,六成以上股票策略信托收获正向收益,整体盈利氛围明显改善。

从整体情况看,陕国投信托、国投泰康信托、华融信托位列行业前三,平均收益率均突破5%,大幅跑赢行业平均收益水平。其中国投泰康信托平均收益率5.65%、中位数5.25%,旗下股票策略产品收益均衡、业绩稳定性极强;陕国投信托、华融信托平均收益率显著高于中位数,头部产品收益爆发力突出,但尾部产品收益相对偏弱,业绩分层明显。北京信托、万向信托、山东信托紧随其后,平均收益率维持在3%以上,同样具备较强的成长赛道捕捉能力;其余机构平均收益处于2.5%-2.8%区间,小幅跑赢行业均值,在结构性行情中收益获取能力尚可。

从自主管理情况看,万向信托、中原信托自主管理产品表现断层领先,平均收益率分别达3.74%、3.53%,中位数同步走高,自主权益投研体系相对成熟。建信信托、中信信托自主管理收益稳居第二梯队,收益水平平稳;五矿信托、交银信托、兴业信托自主管理产品平均收益贴近行业基准,收益弹性有限。整体来看,股票策略信托自主管理能力分化显著,头部机构自主产品收益更加突出。

②债券策略

6月合计有10245款债券策略产品纳入统计排名,月度收益率区间为[-33.17%,31.18%],产品收益极值差距较大,但超八成产品收获正向收益,在债市窄幅震荡、供给压制长端收益的环境下,债券策略信托整体风险控制能力依旧突出。

从整体情况看,中航信托表现一枝独秀,平均收益率2.91%、中位数4.74%,大幅领跑全行业;国投泰康信托以1.37%的平均收益率位居第二,其他机构平均收益率回落至0.21%-0.48%区间,收益水平贴近中证全债、短融指数收益中枢,产品收益分布高度集中,中位数与平均收益率差值小。粤财信托、中海信托、西部信托等机构收益小幅回落,主要以短久期高等级信用债为底仓,难以获取超额收益。

从自主管理情况看,头部机构自主管理产品表现与公司整体水平高度匹配,中航信托自主管理平均收益率3.31%,自主固收投研、久期与转债配置能力行业领先;国投泰康、金谷信托自主管理收益同样稳居前列。陆家嘴信托、陕国投信托自主管理产品表现亮眼,中位数收益稳定。整体来看,债券策略信托自主管理整体表现均衡,仅少数机构具备波段交易、择时获取超额收益的能力,多数机构以稳健配置为主。

③组合基金策略

2026年6月共4612只组合基金策略产品纳入业绩排名,月度收益率区间为[-26.82%,26.32%],收益极值差距较大,产品业绩分层明显。6月股债同步收红,多元资产配置具备天然优势,但整体收益弹性弱于纯股票策略,仅近七成产品实现正收益。

从整体情况看,中融信托、东莞信托、中粮信托位列行业前三,整体收益表现大幅领先行业平均水平。其中,中融信托平均收益率4.31%断层领跑;中粮信托平均收益率2.49%、中位数3.16%,中位数高于平均收益,多数产品收益表现优异,均衡配置能力突出;东莞信托平均收益靠前但中位数为负,产品业绩分化明显。五矿信托、财信信托、百瑞信托平均收益率维持在1%以上,资产配置比例均衡,收益稳定性较强;中信信托、山东信托平均收益贴近行业均值,收益弹性不足。

从自主管理情况看,机构分化格局极为突出,中融信托自主管理产品平均收益率高达10.37%,自主大类资产择时、赛道筛选能力行业独一档;国民信托、外贸信托自主管理收益位居第二梯队,配置框架成熟。其余机构自主管理平均收益率均不足1%,显著弱于整体表现。

④其他策略

2026年6月其他策略产品共有1475只产品纳入业绩排名,月度收益率区间为[-11.57%,15.39%],首尾产品收益差距较大,但整体波动幅度为全策略最低。该类策略以市场中性、量化对冲、CTA、宏观多资产为主,在市场分化环境下收益表现平稳。

从整体情况看,平安信托、西部信托表现断层领先,平均收益率分别达到5.62%、2.95%,大幅领先行业平均水平。其中,西部信托平均收益与中位数收益接近,产品收益均衡性极佳,对冲工具运用成熟;平安信托平均收益率远高于中位数,头部产品收益爆发力极强,但多数产品收益表现平淡,业绩分层问题突出。五矿信托、中粮信托平均收益率1.4%-1.9%,收益表现中等偏上。

从自主管理情况看,机构分化格局十分显著。五矿信托自主管理产品表现遥遥领先,平均收益率1.88%,自主投研体系完善;中原信托、山东信托、外贸信托自主管理收益小幅为正,能够稳定实现小幅超额。上海信托、中信信托、兴业信托自主管理平均收益转负,自主管理产品表现显著弱于公司整体产品,自主投研能力相对薄弱。

三、市场展望及建议

A股市场经过6月持续上涨后估值处于相对高位,叠加7月半年报业绩验证窗口开启,板块波动将显著放大;以上证50为代表的传统大盘权重、缺乏业绩支撑的中小盘个股延续震荡,市场整体上行空间有限,精准筛选赛道与优质个股的难度持续抬升。债券市场,跨半年末流动性压力消退,银行间资金面维持合理充裕,债市整体延续窄幅震荡格局,不存在单边牛市或熊市行情。短融等高等级短久期品种票息稳定、波动可控,是核心配置选择;中长期利率债受政府债持续供给压制,上行空间受限,不宜过度拉长久期;可转债紧密跟随权益市场波动,估值溢价回调风险上升;低评级高收益债信用风险持续出清,配置性价比偏弱。各投资策略信托产品的配置方面,应以规避风险、获取稳健收益为主。

作者:用益金融信托研究院

来源:用益信托网

主要观点:

6月A股市场成长板块强势领涨、市场结构性割裂特征显著,债市整体窄幅震荡小幅收红、呈现短强长弱格局,大类资产行情分化带动标品信托各策略产品业绩分层明显。股票策略信托充分受益科创主线行情收益显著回暖,组合基金、其他策略信托的业绩平稳波动可控,债券策略信托整体稳健增收,但受固收底仓配置偏保守影响,整体小幅跑输债市核心指数。

6月股票策略信托产品整体收益弹性显著抬升、机构间业绩分化拉大,陕国投信托、国投泰康信托、华融信托整体收益位居行业前列,万向信托、中原信托自主管理权益投研优势凸显;债券策略信托产品正收益占比高,中航信托凭借转债与久期灵活配置业绩断层领跑行业;组合基金策略信托中,中融信托旗下产品整体表现亮眼;其他策略信托里,平安信托、西部信托产品收益遥遥领先。

一、标品信托产品的整体业绩表现

1、国内资本市场走势

6月A股市场延续分化走势,成长赛道收益领跑全市场,赚钱效应高度集中于少数科创主线。创业板指月度上涨7.55%,在指数中涨幅居首,算力、半导体、AI服务器等高景气赛道持续获得机构抱团资金加持;深证成指上涨4.05%,整体弹性显著优于沪市主板。中盘系列指数收益表现均衡靠前,中证200、中证700分别上涨2.77%、2.17%,兼具业绩稳定性与成长弹性,是公募基金6月调仓布局的核心方向;沪深300、中证1000、中证800、中证全指、中小100小幅收涨,月度涨幅分布在1.07%-1.85%区间,代表大盘蓝筹、小盘专精特新及全市场整体收益中枢。上证指数小幅上涨0.64%,而以上证50为代表的传统价值板块单月下跌1.14%,成为当月唯一录得负收益的核心宽基指数。整体来看,6月权益市场非主线个股震荡走弱,赚指数不赚个股现象突出,市场整体赚钱效应偏弱。

6月债市整体震荡小幅走强,短久期高等级品种收益占优,权益属性可转债小幅收涨。中证短融指数以0.35%的月度涨幅领跑,中证金融债、中证国债月度涨幅分别为0.27%、0.24%,收益弱于短融品种。信用债市场分层特征持续凸显,机构风险偏好趋于保守,集中配置高资质产业信用标的,中证企业债、中证中票月度涨幅为0.22%、0.21%;中证高收益债仅上涨0.09%,在纯债品类中收益垫底。中证全债指数上涨0.16%,中证可转债指数小幅上涨0.17%,月内跟随A股成长主线先涨后调整,波动幅度显著高于纯债指数,股债跷跷板效应阶段性显现。整体来看,6月债市呈现短强长弱、高等级优于低评级、纯债稳健小幅上行、转债随权益波动的运行格局,波动率较5月有所抬升。

2、各投资策略产品的业绩表现

2026年6月A股极致成长行情带动股票策略信托收益抬升,债市窄幅震荡上行但收益空间有限,股债行情结构性分化带动各类标品信托策略收益出现明显分层。本月纳入统计的19458款存续标品信托产品,整体平均收益率为0.51%,环比增加0.11个百分点;中位数收益率0.19%,环比减少0.05个百分点。获得正收益的产品数量14602款,占比75.04%。6月成长赛道大幅走强、纯债小幅上行、可转债震荡微涨,不同资产表现差异显著,各策略信托收益分化特征突出,股票策略收益弹性大幅领先其余策略,债券策略信托产品依旧是稳健底仓选择。

股票策略:6月股票策略信托的业绩显著回暖。本月股票策略信托产品的平均收益率1.95%,中位数收益率1.73%,环比均出现明显抬升。股票策略信托平均收益跑赢上证指数、上证50等弱势权重指数,但整体不及创业板指、深证成指等高弹性成长指数。同期股票型公募基金平均收益率7.45%,中位数收益率4.08%,无论平均收益、中位数收益均大幅高于股票策略信托产品。股票类公募产品仓位约束更少、赛道集中力度更强,收益弹性突出。6月算力、半导体、AI机器人等高景气成长板块持续抱团,重仓科创成长赛道成为收益主要来源。

债券策略:6月债市整体小幅上行,债券策略信托收益表现偏弱。本月债券策略信托共计10245款,平均收益率0.04%,中位数收益率0.17%,环比分别下滑0.11和0.07个百分点。债券策略信托收益小幅跑输中证短融、中证金融债等主流纯债指数,但稳健配置价值不变。同期债券型公募基金平均收益率0.28%,显著高于债券策略信托的平均收益,但中位数收益率为0.06%,低于债券策略信托产品。公募债基可加大长端利率债、可转债配置博弈波段行情,充分捕捉月度债市交易机会;债券信托以高净值稳健需求为主,普遍采用短久期高等级信用底仓,博弈长端行情的仓位受限,波动更小、收益中枢偏低。

组合基金策略:6月多元配置逻辑支撑组合基金策略信托业绩温和修复。组合基金策略信托产品4612款,平均收益率0.61%,环比增加0.17个百分点;中位数收益率0.23%,环比减少0.03个百分点。组合基金策略依托股债多元分散配置,既把握6月成长权益主线收益,又通过纯债资产对冲市场波动,收益稳定性优于纯股票策略、弹性高于纯债券策略。但在市场结构性行情下,均衡配置为主的组合基金策略产品难以集中押注科创赛道,整体收益不及重仓成长的股票策略信托,但组合基金产品最大回撤控制能力突出,适配绝对收益配置需求。同期公募FOF型产品平均收益率2.76%,中位数收益率1.08%,收益水平显著领先组合基金策略信托产品。公募FOF资产配置灵活度更高,可大幅提升权益仓位捕捉成长主线行情,底层子基金选择范围更广。

其他策略(以多资产策略为主):6月其他策略信托产品业绩表现平稳。其他策略产品1475款,平均收益率0.40%,环比减少0.22个百分点;中位数收益率0.28%,环比减少0.04个百分点。该类策略信托依靠对冲剥离股市Beta、依托CTA商品获取独立收益,在权益市场分化、债市窄幅震荡环境下,收益弹性不及股票策略、组合策略合类产品,但最大回撤控制优势突出,适配高净值客户低波动配置需求。

二、按投资策略的机构业绩排名

①股票策略

6月合计有3126款股票策略产品纳入统计排名,月度收益率区间为[-44.48%,28.07%],首尾收益率差距极大,产品业绩分化现象突出。6月A股成长赛道行情显著走强,创业板、深市中盘制造指数大幅上行,六成以上股票策略信托收获正向收益,整体盈利氛围明显改善。

从整体情况看,陕国投信托、国投泰康信托、华融信托位列行业前三,平均收益率均突破5%,大幅跑赢行业平均收益水平。其中国投泰康信托平均收益率5.65%、中位数5.25%,旗下股票策略产品收益均衡、业绩稳定性极强;陕国投信托、华融信托平均收益率显著高于中位数,头部产品收益爆发力突出,但尾部产品收益相对偏弱,业绩分层明显。北京信托、万向信托、山东信托紧随其后,平均收益率维持在3%以上,同样具备较强的成长赛道捕捉能力;其余机构平均收益处于2.5%-2.8%区间,小幅跑赢行业均值,在结构性行情中收益获取能力尚可。

从自主管理情况看,万向信托、中原信托自主管理产品表现断层领先,平均收益率分别达3.74%、3.53%,中位数同步走高,自主权益投研体系相对成熟。建信信托、中信信托自主管理收益稳居第二梯队,收益水平平稳;五矿信托、交银信托、兴业信托自主管理产品平均收益贴近行业基准,收益弹性有限。整体来看,股票策略信托自主管理能力分化显著,头部机构自主产品收益更加突出。

②债券策略

6月合计有10245款债券策略产品纳入统计排名,月度收益率区间为[-33.17%,31.18%],产品收益极值差距较大,但超八成产品收获正向收益,在债市窄幅震荡、供给压制长端收益的环境下,债券策略信托整体风险控制能力依旧突出。

从整体情况看,中航信托表现一枝独秀,平均收益率2.91%、中位数4.74%,大幅领跑全行业;国投泰康信托以1.37%的平均收益率位居第二,其他机构平均收益率回落至0.21%-0.48%区间,收益水平贴近中证全债、短融指数收益中枢,产品收益分布高度集中,中位数与平均收益率差值小。粤财信托、中海信托、西部信托等机构收益小幅回落,主要以短久期高等级信用债为底仓,难以获取超额收益。

从自主管理情况看,头部机构自主管理产品表现与公司整体水平高度匹配,中航信托自主管理平均收益率3.31%,自主固收投研、久期与转债配置能力行业领先;国投泰康、金谷信托自主管理收益同样稳居前列。陆家嘴信托、陕国投信托自主管理产品表现亮眼,中位数收益稳定。整体来看,债券策略信托自主管理整体表现均衡,仅少数机构具备波段交易、择时获取超额收益的能力,多数机构以稳健配置为主。

③组合基金策略

2026年6月共4612只组合基金策略产品纳入业绩排名,月度收益率区间为[-26.82%,26.32%],收益极值差距较大,产品业绩分层明显。6月股债同步收红,多元资产配置具备天然优势,但整体收益弹性弱于纯股票策略,仅近七成产品实现正收益。

从整体情况看,中融信托、东莞信托、中粮信托位列行业前三,整体收益表现大幅领先行业平均水平。其中,中融信托平均收益率4.31%断层领跑;中粮信托平均收益率2.49%、中位数3.16%,中位数高于平均收益,多数产品收益表现优异,均衡配置能力突出;东莞信托平均收益靠前但中位数为负,产品业绩分化明显。五矿信托、财信信托、百瑞信托平均收益率维持在1%以上,资产配置比例均衡,收益稳定性较强;中信信托、山东信托平均收益贴近行业均值,收益弹性不足。

从自主管理情况看,机构分化格局极为突出,中融信托自主管理产品平均收益率高达10.37%,自主大类资产择时、赛道筛选能力行业独一档;国民信托、外贸信托自主管理收益位居第二梯队,配置框架成熟。其余机构自主管理平均收益率均不足1%,显著弱于整体表现。

④其他策略

2026年6月其他策略产品共有1475只产品纳入业绩排名,月度收益率区间为[-11.57%,15.39%],首尾产品收益差距较大,但整体波动幅度为全策略最低。该类策略以市场中性、量化对冲、CTA、宏观多资产为主,在市场分化环境下收益表现平稳。

从整体情况看,平安信托、西部信托表现断层领先,平均收益率分别达到5.62%、2.95%,大幅领先行业平均水平。其中,西部信托平均收益与中位数收益接近,产品收益均衡性极佳,对冲工具运用成熟;平安信托平均收益率远高于中位数,头部产品收益爆发力极强,但多数产品收益表现平淡,业绩分层问题突出。五矿信托、中粮信托平均收益率1.4%-1.9%,收益表现中等偏上。

从自主管理情况看,机构分化格局十分显著。五矿信托自主管理产品表现遥遥领先,平均收益率1.88%,自主投研体系完善;中原信托、山东信托、外贸信托自主管理收益小幅为正,能够稳定实现小幅超额。上海信托、中信信托、兴业信托自主管理平均收益转负,自主管理产品表现显著弱于公司整体产品,自主投研能力相对薄弱。

三、市场展望及建议

A股市场经过6月持续上涨后估值处于相对高位,叠加7月半年报业绩验证窗口开启,板块波动将显著放大;以上证50为代表的传统大盘权重、缺乏业绩支撑的中小盘个股延续震荡,市场整体上行空间有限,精准筛选赛道与优质个股的难度持续抬升。债券市场,跨半年末流动性压力消退,银行间资金面维持合理充裕,债市整体延续窄幅震荡格局,不存在单边牛市或熊市行情。短融等高等级短久期品种票息稳定、波动可控,是核心配置选择;中长期利率债受政府债持续供给压制,上行空间受限,不宜过度拉长久期;可转债紧密跟随权益市场波动,估值溢价回调风险上升;低评级高收益债信用风险持续出清,配置性价比偏弱。各投资策略信托产品的配置方面,应以规避风险、获取稳健收益为主。

作者:用益金融信托研究院

来源:用益信托网

往期回顾:

用益-标品信托产品5月市场报告:业绩分化明显 粤财信托债券策略断层夺冠

用益-标品信托产品4月市场报告:股票策略领涨 万向、财信、中信等多家收益反弹

版权说明:感谢每一位作者的辛苦付出与创作!除非无法确认,《用益研究》均在文章末尾备注了来源和作者,如转载涉及版权、标注有错漏等问题,请拨打电话0791-86217869与我们联系,我们会立即删除,并表示歉意,或与您共商解决,非常感谢!

征稿启事:为了更充分发挥和利用好用益研究这个平台,促进业内外同行的交流和学习,更好地为用户提供专业权威的信息服务,我们特长期面向社会诚征信托及相关领域的各类原创文章和报告,欢迎业内外的机构或个人来稿。

来稿请投:yanglee46@hotmail.com

用益研究

用益研究是用益金融信托研究院的微信平台,作为一家国内外知名的金融资管行业平台,我们始终站在行业发展的前端,准确把握市场的动向和脉搏,为客户提供及时全面的市场信息和专业、独立、客观的分析评论,搭建专业、前沿的同业交流平台。

我们的专业源于您的关注和需求!