“

行业卷到尽头,出海成了共同的出口。但海外市场千差万别,从宏观经济到微观产品,跨度极大、门槛极高,绝非一人之力能看全。

本专题尝试用一套框架,逐国拆解海外化工市场——它缺什么、能不能去、怎么去。我们深知能力有限、视野难免局限,这更像一块抛出去的砖。 诚邀各位深耕一线的同道贡献真知灼见,众人拾柴,方能照亮前路。

内容来源网络公开信息/AI总结/社区贡献

”

这是本系列的第三篇,做起来很吃力。后续看一下大家反馈,是否要继续更新下去。

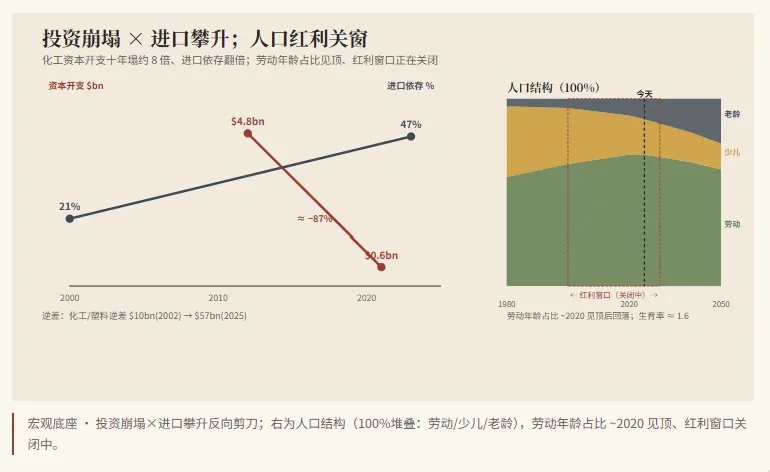

核心论点|建得起,扩不动。 巴西不是没建中间层(越南式空心),它建过全栈化工,却十年没再扩、还在失守。脆弱点不在“缺哪一层”,在“建过却转不动”:内因(高成本 · 产能十年冻结 · 开工≈60%·闲置≈40%)× 外因(进口洪水:美国页岩 PE + 中国/亚洲过剩)→ 进口占化工需求≈47%、逆差≈$57bn。

01 · COUNTRY CONTEXT 宏观底座

大内需 · 关窗中的人口红利 · 过早去工业化

巴西是拉美最大经济体、约 2.15 亿人口的大内需市场,化工渗透到约 96% 的制造链,长期位列全球前六大化工市场之一。底子厚——问题不在“有没有”,在“为何建完就停投资”。

轨迹是典型的“建过→停投”:化工资本开支从 2012 年峰值约 48 亿美元崩到 2021 年约 6 亿美元;进口占国内化工需求从 2000 年 21% 升到 2023 年 47%;化工/塑料逆差从 2002 年约 $10bn 扩到约 $57bn。它是个相对封闭的大内需经济(贸易/GDP 低),与越南的出口加工型截然不同——这也预告了后文“出口带最细”的需求结构。

人口红利窗口正在收窄(生育率约 1.6、结构趋老):需求仍增、但增速将放缓——这让“扩不动”的代价随窗口关闭而上升。

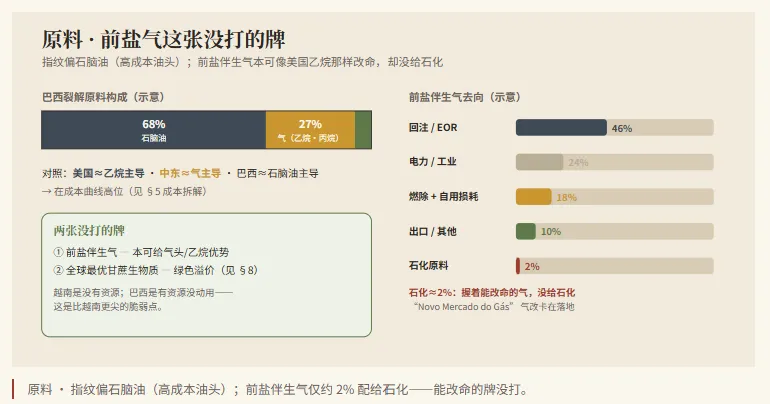

02 · FEEDSTOCK 原料 · 前盐气这张没打的牌

指纹偏石脑油 · 手握前盐气与生物质两张牌却没打

巴西的原料指纹仍偏石脑油(custo Brasil 下的高成本油头),但它握着两张能改命的牌。第一张:前盐(pré-sal)伴生气——本可像美国乙烷那样把巴西从成本曲线高位拽下来。它为何没进石化?不是石化用不了的技术问题,而是这气大多没被“上岸”:前盐气是伴生气、76% 在深海(水深 1500m+、离岸约 300km)、CO₂ 含量高达 20–50%(Libra 田约 45%),所以绝大部分被回注——既提高采油率(EOR/WAG,油比气值钱),又就地封存 CO₂(巴西的深水 CCUS 是全球最大)。少量上岸的气优先供电力、化肥与工业;加上气市场长期被 Petrobras 垄断、价高封闭。“Novo Mercado do Gás” 改革正是要减少回注、把气释放给工业,但仍在落地中。所以坐在能改命的气上、却主要回注海底,是比越南更尖的脆弱点——越南是没有资源,巴西是有资源没动用。

原料自给率 · 原油净出口、盐与生物质≈100%、气与石脑油部分——原料端其实不差。

第二张牌:全球最优的甘蔗生物质。 甘蔗是全球碳固定效率最高的原料之一,蔗渣(bagasse)自供工艺能量,使巴西乙醇成本与碳排都最优——这是 Braskem 甘蔗制乙烯/绿色 PE 全球第一、且难被复制的根基(见 §5、§8)。 原料命运预言链条颜色(与 §6 配对):巴西原料端绿/琥珀为主,意味着产品链本可全绿——之所以断红,不是缺原料,而是被冻结、高成本与进口洪水打了折。这正是“禀赋俱全、转化停摆”。

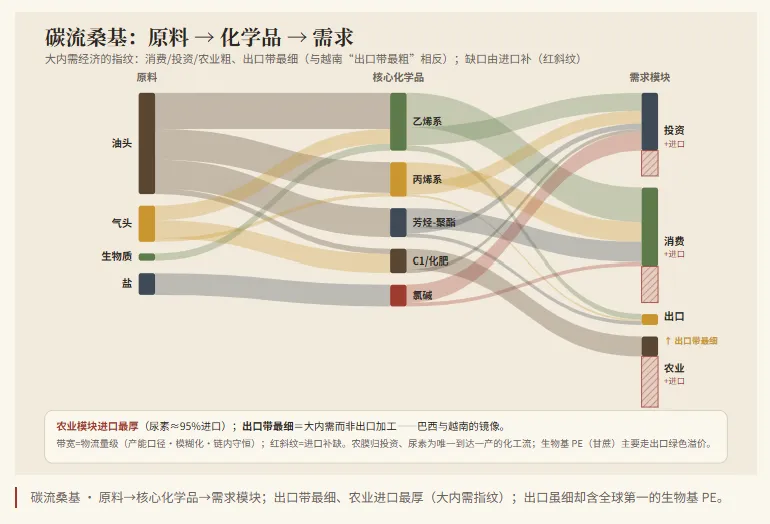

03 · CARBON FLOW 碳流 · 桑基 + 氮肥悖论

从单体到聚合物,缺口靠进口补;氮肥是最锋利的同一病灶

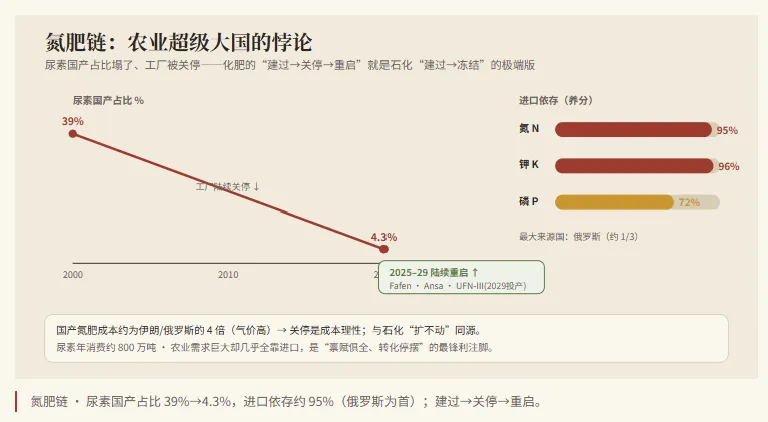

三列桑基把碳流一路串到需求侧:右列是支出驱动的四个需求模块。巴西的指纹一眼可辨——出口带最细、消费/投资/农业粗,与越南“出口带最粗”恰成镜像(大内需 vs 出口加工)。而农业模块的进口斜纹最厚(尿素≈95% 进口),引出最锋利的注脚——氮肥悖论:

农业超级大国,却进口约 95% 的氮肥;尿素国产占比从 2000 年 39% 跌到 2020 年 4.3%,因为工厂被陆续关停(Petrobras 的 Fafen/Ansa),2025–26 年才陆续重启、UFN-III 重启预计 2029 投产。化肥的“建过→关停→重启”和石化的“建过→冻结”,是同一种病。

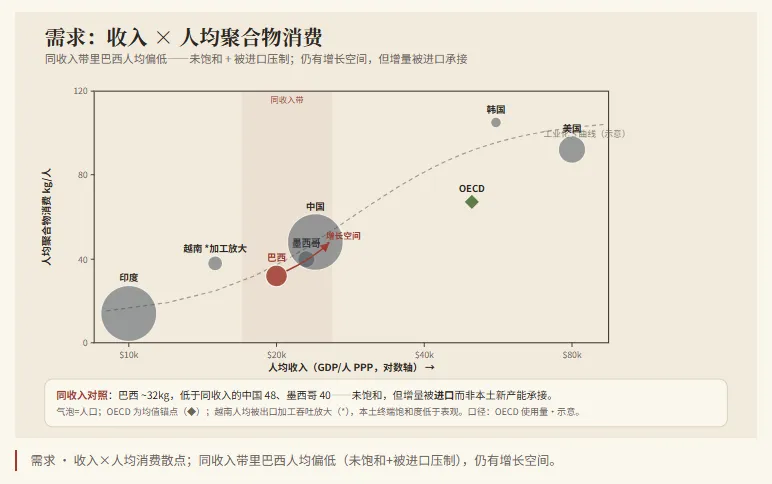

04 · DEMAND 需求 · 多大、多快、多饱和

把人均消费放进收入×消费的散点(而非单维条形),结构立现:在同收入带里,巴西人均(~32kg)低于同收入的中国(48)与墨西哥(40),落在工业化 S 曲线下方——意味着未饱和、仍有增长空间。但关键张力是:增量需求由进口而非本土新增产能承接,这正是 §6 自给率下滑与 §7 进口洪水的需求侧根源。(越南人均被出口加工吞吐放大,本土饱和度低于表观。)

表需 = 产能 + 进口 − 出口。自给率为测算·示意,与 §6 网络一致。纯碱(soda ash)巴西本土天然碱有限、亦大量进口,归入“无机·短缺”一类。

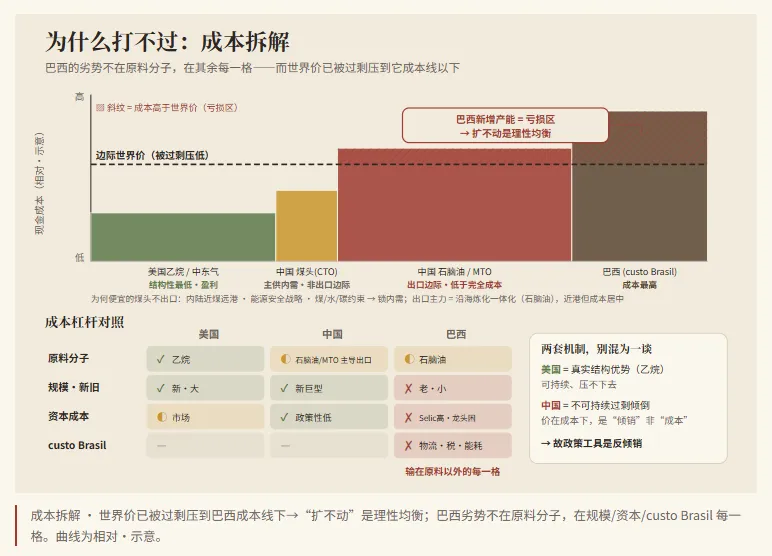

05 · TECH & COST 技术能力 × 成本拆解

不是“全在外”——有自主生物基技术,但单一冠军被困、成本每一格吃亏

“扩不动”的体温计是开工率。 据 Abiquim,2025 年初行业开工率跌到约 60%,为 1990 年有统计以来最低,闲置约四成;其中化肥中间体闲置约 44%、塑料中间体约 48%,比均值更糟(2024 年开工约 64–65%)。低开工叠加世界价压到成本线下,正是“建过却不敢再扩”的均衡。

技术层巴西并非全在外:Braskem 拥有自主生物基技术(甘蔗乙醇制乙烯/绿色 PE,全球最大单装置约 26 万吨/年),但主流烯烃/芳烃工艺仍以授权为主。真正的新维度是单一冠军的财务困境:Braskem 2025Q4 巨亏约 R$103 亿,股权卡在 Novonor(50.1% 投票权、已质押给债权银行)、Petrobras(47%)与 Tanure 等竞购方的拉锯中。龙头自身无力投资,正是“扩不动”的微观机制。

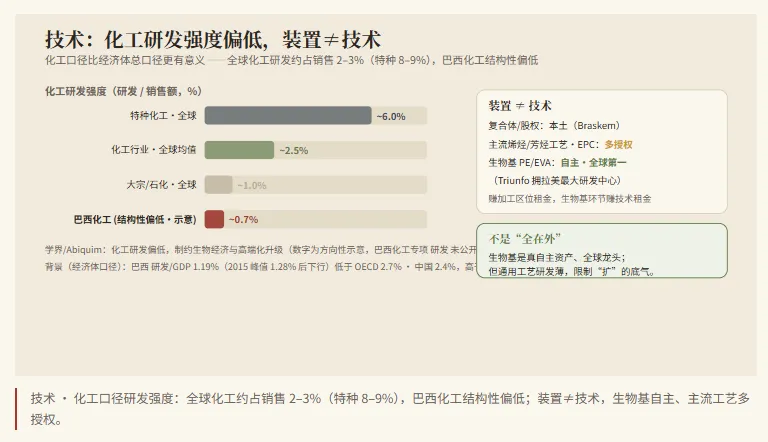

研发是“扩不动”的另一根弦——且要看化工口径而非经济体总口径。 全球化工企业研发约占销售额 2–3%(特种化工高达 8–9%、大宗/石化约 1%),而巴西化工的研发被学界与 Abiquim 反复记载为结构性偏低,制约其向生物经济与高端化升级(作背景:经济体口径 R&D/GDP 1.19%,低于 OECD 2.7%、中国 2.4%)。“装置≠技术”:巴西有世界级复合体与本土股权,但主流烯烃/芳烃工艺包与 EPC 多为授权——唯独生物基是自主、且全球第一(Triunfo 拥拉美最大研发中心)。所以巴西并非“全在外”:它在绿色化学握有真技术租金,只是通用工艺研发薄、叠加龙头财困,让“扩”既无成本底气、也少技术底气。

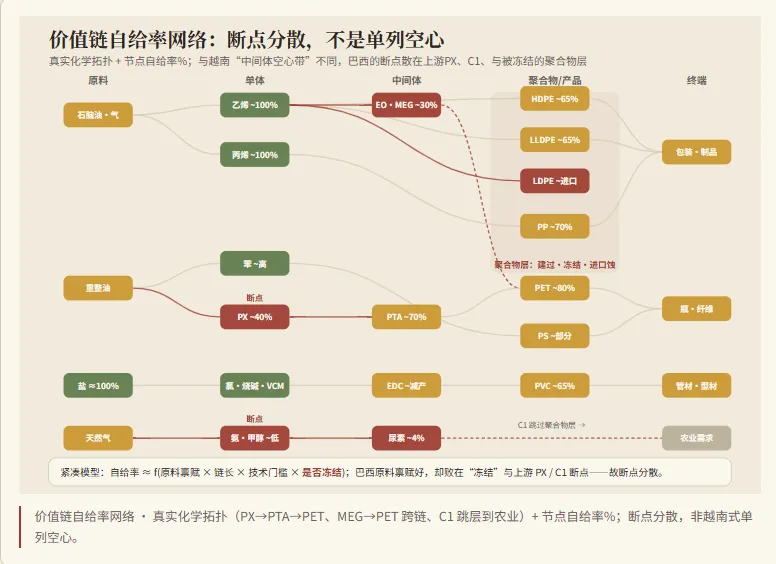

06 · SELF-SUFFICIENCY 自给率 × 价值链泳道

与越南不同:芳烃链断在上游 PX,不是中间体空心

价值链泳道显示各条链在哪一层断裂。与越南“中间体空心”不同,巴西的芳烃链断在上游 PX:本土 PX 喂不饱 PTA、PTA 喂不饱 PET(PX≪PTA≪PET),缺口靠进口 PX/PTA 补。烯烃链相对完整但产能冻结、低开工;氯碱链 EDC 计划减产。“产品自给率”与“原料自给率”是两条不同的脆弱性轴,需分开看。

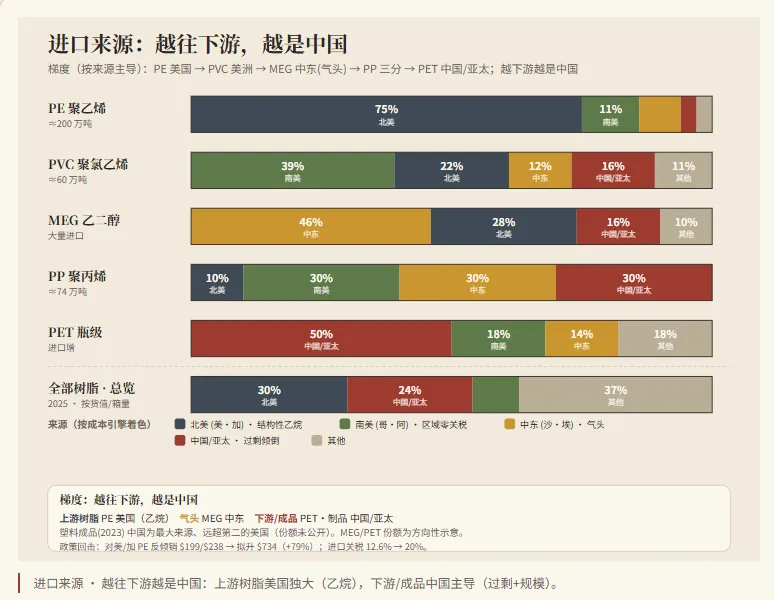

07 · TRADE & TARIFFS 关税与贸易 × 进口来源

两股洪水打不同产品;政策正在筑墙

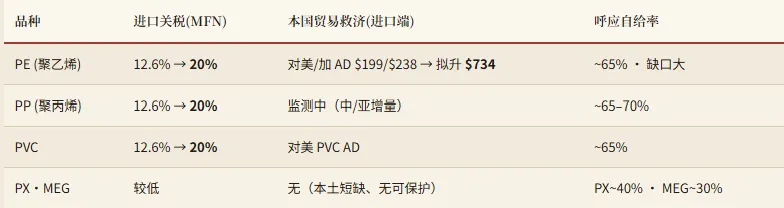

巴西承接两股性质不同的进口洪水:上游树脂以美国为主(页岩乙烷的真实结构性优势),下游/成品以中国为主(过剩 + 规模)。政策回击在筑墙:进口关税 2024 年从 12.6% 升到 20%;对美/加 PE 反倾销临时税 $199/$238,2026 年初拟升至约 $734。

Mercosur 对内零关税(阿根廷路由)、对外共同关税;2024 年对约 30 种聚合物上调进口关税至 20%,是“新产能停滞 + 业主游说筑墙”的进口替代赛道信号。海外端:巴西成品出口规模小,海外 AD 暴露有限(非出口加工型)。

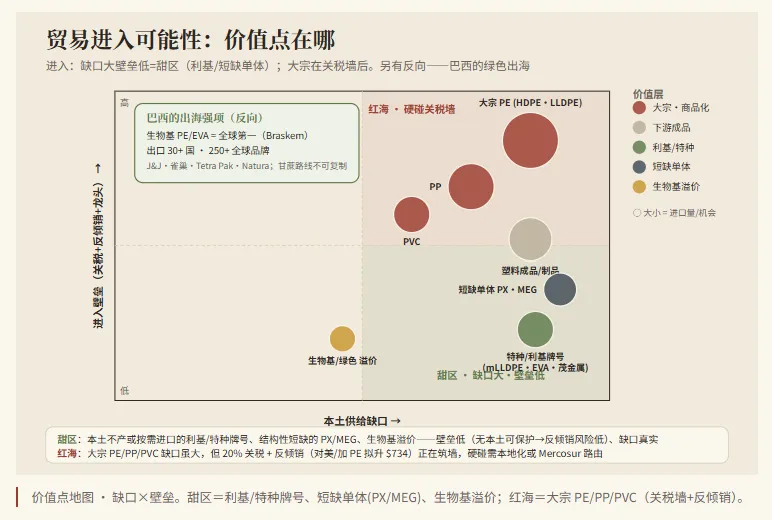

08 · MARKET ENTRY 贸易进入可能性

渠道 · 市场偏好 · 价值点 · 壁垒

先纠一个框架偏差:巴西不只是“进入对象”,也是“绿色出海强国”。 Braskem 是全球生物聚合物龙头——甘蔗基 I'm green™ PE 约 26 万吨/年(2030 目标 100 万吨),出口 30+ 国、被 250+ 全球品牌采用(强生、雀巢、Tetra Pak、Natura、沃尔玛…),还有生物基 EVA、与 Sojitz 合资的生物基 MEG。所以进入分析是双向的:既有“卖进巴西”的价值点,也有“与巴西绿色产能合作/采购”的反向机会,这是巴西在全球价值链里少有的、不可复制的技术租金位。

渠道阶梯

- 直供大客户 — 量大、价透明,但直面关税与反倾销,适合有成本/牌号优势者。

- 经销商 + 本地仓 — 服务中小加工商,靠账期、现货可得性与技术支持取胜。

- Mercosur 路由(经阿根廷) — 享区域零关税,绕开对域外的关税墙(Dow Argentina 即此优势);是大宗硬碰关税墙的主要合法绕道。

- 本地复配/分装 — 进基料、本地加色/改性,贴近客户、降关税基数。

- 本地投资/JV — 彻底绕墙,但要直面 custo Brasil(物流·税·能耗)与 BRL 汇率,门槛最高。

市场偏好

- 买家以中期合同 + firm-demand 条款为主,非现货(Abiquim 强调这点缓冲了价格波动)。

- 重技术认证与牌号一致性、服务与账期。

- 利基/特种牌号“按需进口是商业选择”——本土能产大宗,特种留给进口。

壁垒 / 风险

- 20% 关税 + 反倾销,巴西善用贸易救济(litigious)。

- Braskem 游说;Abiquim 主张“闲置产能足以补缺”——进入者要面对“本可自产”的政治叙事。

- custo Brasil 抬高本地投资门槛;BRL 汇率波动。

甜区缺口大 · 壁垒低

本土不产或按需进口的利基/特种牌号(mLLDPE·EVA·茂金属)、结构性短缺的单体 PX/MEG、生物基溢价。无本土可保护→反倾销风险低,缺口真实、价值点清晰。

红海缺口大 · 壁垒高

大宗 PE/PP/PVC:缺口虽大,但 20% 关税 + 反倾销(对美/加 PE 拟升 $734)正在筑墙。硬碰需本地化或Mercosur 路由,纯出口空间被压缩。

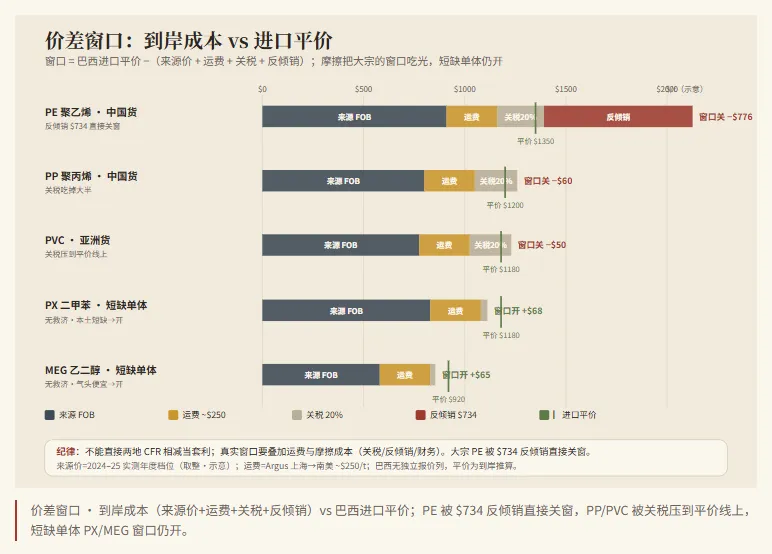

价差窗口(量化验证)

把甜区/红海用价差兑现:窗口不是两地 CFR 直接相减,而是巴西进口平价 −(来源 FOB + 运费 + 关税 + 反倾销)。中国 PE 到岸要叠加约 $250/t 运费(Argus 上海→南美)、20% 关税、再加 $734 反倾销——直接把窗口推到平价线右侧约 −$776,纯出口已无利可图,只能本地化或经 Mercosur(阿根廷零关税)绕道。PP/PVC 没有反倾销,但 20% 关税也把窗口压到平价线上、薄到几乎为零。反观结构性短缺、且无救济可打的 PX/MEG,到岸成本仍低于平价,窗口为正——这正是甜区落在“短缺单体”的价格层证据。

来源价为 2024–25 实测年度档位(取整·示意,未逐字复制专有序列);运费取 Argus 上海→南美航线 ~$250/t;巴西无独立报价列,进口平价为到岸推算。窗口为结构性方向判断,非逐周点位。

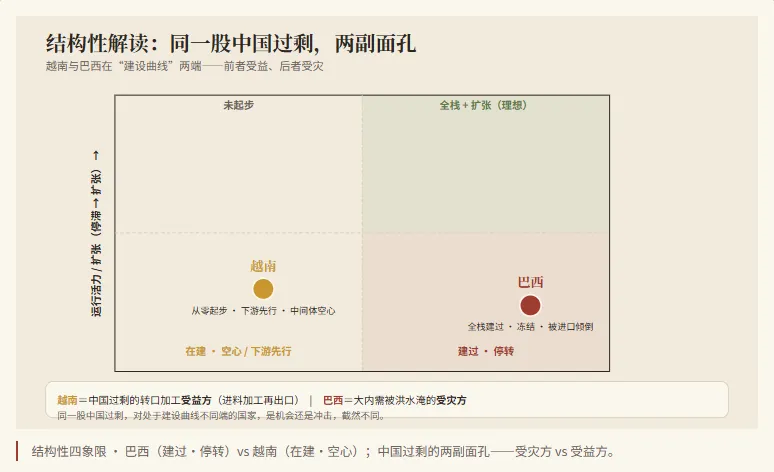

09 · SYNTHESIS 结构性解读 · 与越南对照

同一股中国过剩,两国两副面孔

越南=从零起步、下游先行、中间体空心、两头在外,是中国过剩的转口加工受益方;巴西=全栈建过、然后冻结、在大宗上被进口倾倒的受灾方。但巴西不是纯粹的受灾方——它握有一张全球独有的绿色牌:甘蔗生物基 PE 全球第一、Braskem 在生物聚合物有全球影响力。所以巴西的完整画像是“大宗失守、绿色领先”:常规链被冻结与洪水打折,差异化的生物基却是它向世界输出的强项。两篇构成系列张力:同一股中国过剩,对处于建设曲线不同端的国家,是机会还是冲击,截然不同。

10 第一性原理问题

① 原料禀赋俱全(前盐气+全球最优甘蔗+盐),为什么化工进口依存度还高达 47%?

拆到最底层:禀赋 ≠ 可得原料;可得原料 ≠ 成本优势;成本优势 ≠ 产业竞争力。巴西三个环节都断裂——前盐气 98% 没进石化(回注优先采油+高 CO₂+上岸基建缺位),石脑油裂解成本被"custo Brasil"推高,禀赋好但化工在成本曲线上偏右。本质不是"没有资源",是资源→化工的转化链被三件事锁死:油气政策、基础设施、市场改革(Novo Mercado do Gás 卡在落地)。

② 全栈都建过了(乙烯→聚合物全谱),为什么开工率只有 ~60%、四成产能闲置?

拆到最底层:装置 ≠ 运行;运行 ≠ 赚钱。产能是物理存在,开工是经济决策。巴西的问题不是"没建",是建完后边际成本跑不赢进口到岸成本——美国乙烷 PE 成本曲线在最左端,巴西石脑油路线在右侧,即使加上 20% 关税 + 反倾销 $734,进口货仍能压到比本土生产成本更低。闲置产能不是"废了",是理性停车的信号——开车就亏,不如进口

③ 同为"中国/亚洲过剩"的溢出,为什么越南是受益方、巴西是受灾方?

拆到最底层:同一股过剩洪水,冲到不同建设阶段的国家,效应完全相反。越南处于"从零起步·下游先行"阶段——便宜的中间体/PET 进来,本土转化加工再出口,过剩=红利。巴西处于"全栈已建·服务大内需"阶段——便宜的大宗进来,直接和本土产能硬碰硬,过剩=冲击。这不是"运气好坏",是各国在产业链建设曲线上位置不同决定的。

④ 尿素国产占比从 39%(2000)跌到 4.3%(2020),农业超级大国靠进口氮肥——这是市场理性还是战略脆弱?

拆到最底层:这个问题不能二选一。关停是市场理性:巴西天然气成本是伊朗/俄罗斯的 ~4 倍,开车产尿素就是烧钱;但 95% 进口依存也是真实的战略脆弱——农业霸主的氮肥命脉握在俄罗斯等国手里。两极同时为真:关停的每一座工厂在当时都是对的,但关停之后十年不建替代路线(气改、绿氨),脆弱性就慢慢变成系统性风险。 UFN-III 2029 年重启是第一个纠偏信号。

⑤ Braskem 的生物基 PE 全球第一(250+全球品牌采用),这个绿色成功为什么无法复制到巴西其他化工领域?

拆到最底层:生物基 PE 的成功配方 = 独一无二的原料优势(巴西甘蔗)× 先发 IP(I'm green™)× 全球品牌采购绿色溢价的意愿。这三件事在大宗 PE/PP/PVC 里一个都不成立——甘蔗乙醇→乙烯在规模上无法和乙烷裂解竞争,通用料没有绿色溢价买盘,而常规化工需要的"技术降本能力"恰是巴西短板。生物基 PE 是禀赋×IP×品牌三合一的特例,不能当可复制模板。这也解释了为什么 Braskem 在生物基赚技术租金、在大宗赚加工区位租金——两个业务的价值逻辑完全不同。

这篇前后花了不少时间,但限于个人能力和数据可得性,仍有不少估算和遗漏的地方——尤其表需、自给率和跨国口径对比,可能存在偏差。文中已尽量标注置信度,但肯定还有没发现的问题。真诚欢迎各位读者指正、补充数据或分享实操经验,一起让后面的国家篇更好。

——奇怪的查理芒格

版本说明

数据基准日:2026年5月

产能数据反映2025年末现状

所有技术分析基于公开文献/行业报告/AI生成

本文不构成投资建议

如有纰漏,欢迎指正