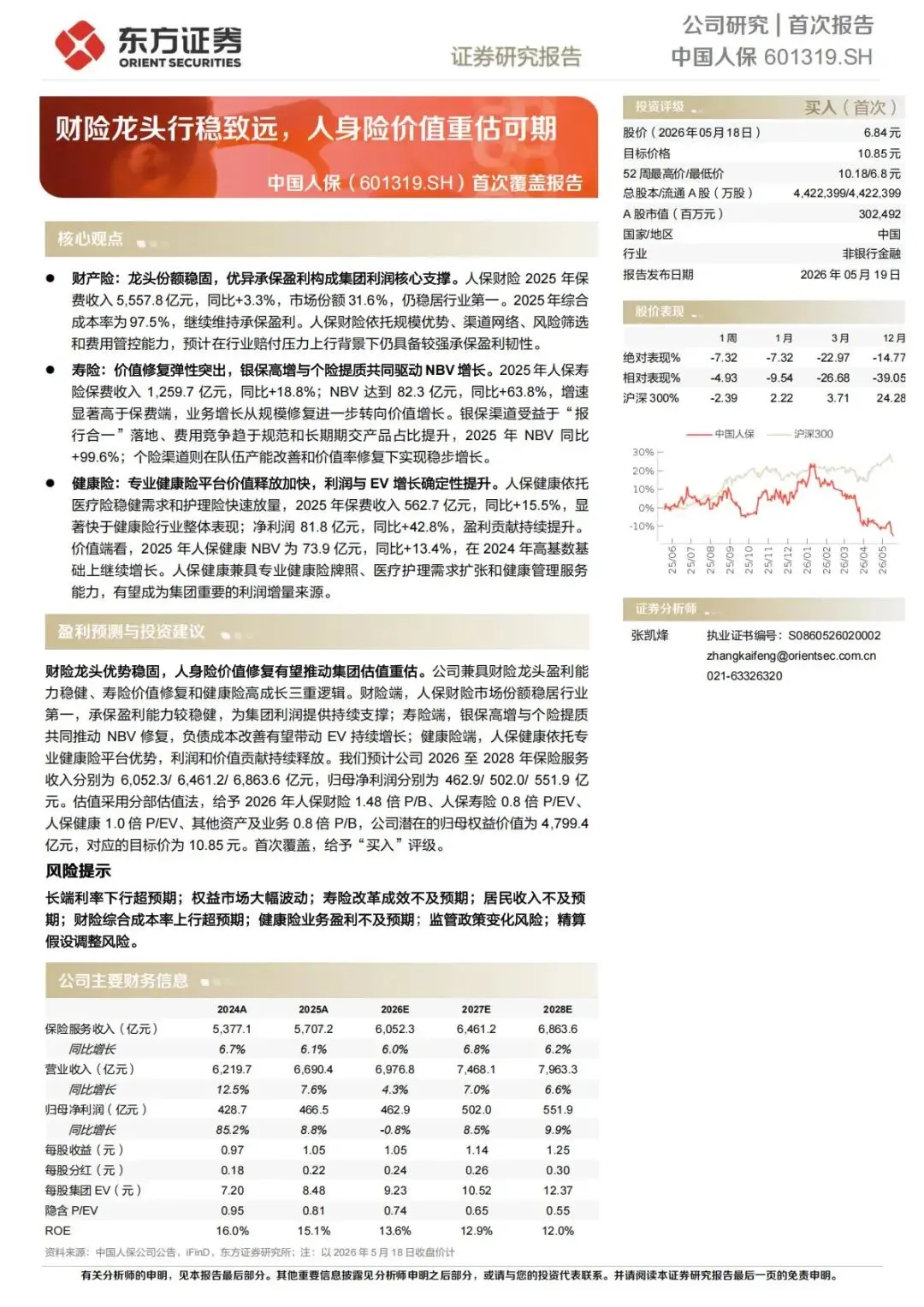

财险基本盘稳固,人身险价值全面修复!中国人保(601319)深度价值重估逻辑全拆解

导语

作为国内唯一兼具头部财险+ 专业寿险 + 全国性专业健康险的央企综合保险集团,中国人保长期被市场简单贴上“纯财险防御标的” 标签,低估了人身险板块爆发式增长带来的估值弹性。东方证券2026 年 5 月发布首次覆盖深度报告,完整拆解人保三大业务板块经营数据、成长逻辑、盈利预测,采用分部估值法测算目标价10.85 元,给予买入评级。本文结合报告全文,分层梳理公司核心投资逻辑、经营数据、增长催化与潜在风险,普通人也能看懂人保完整投资价值。

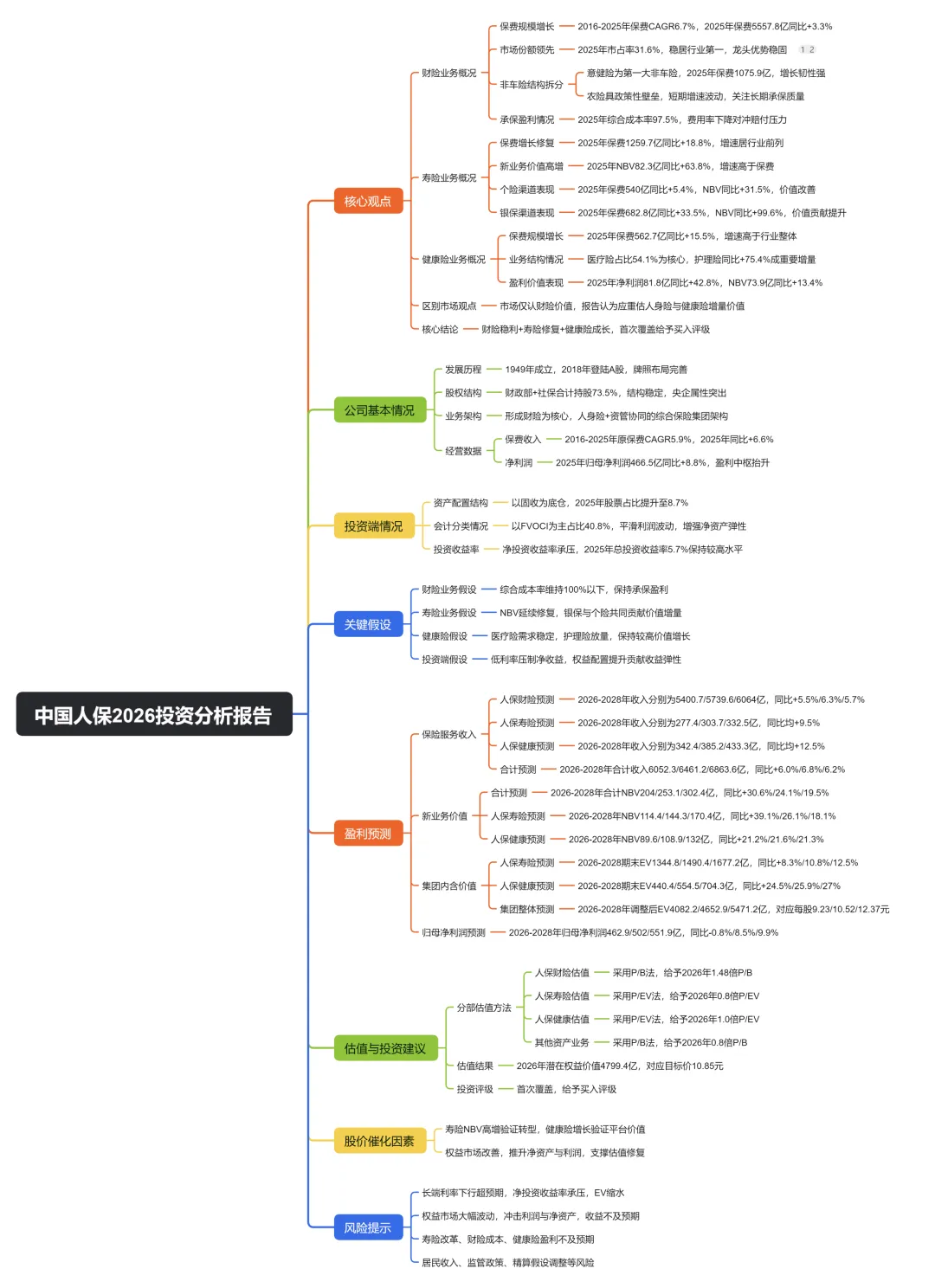

一、公司基本面:财政部控股综合保险巨头,集团架构完善,经营底盘扎实

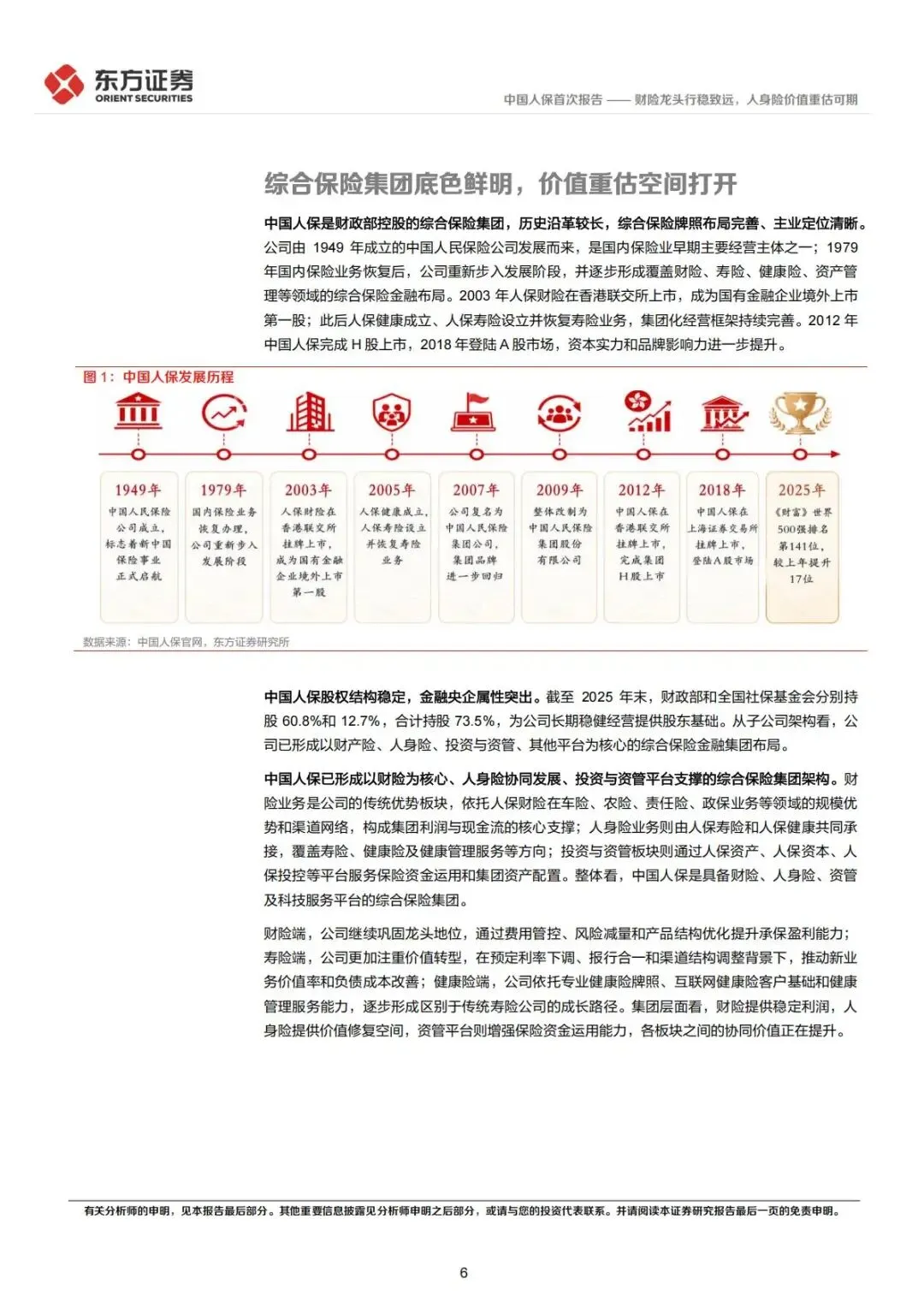

1. 发展历程:新中国保险事业开创者,完整覆盖保险全产业链

中国人保诞生于1949 年,是国内保险业源头企业,七十余年完成完整集团化布局:

1)1949 年:中国人民保险公司成立,开启国内保险业务;2)2003 年:人保财险港股上市,成为首家境外上市国有金融企业;3)2005-2007 年:人保健康、人保寿险相继设立,补齐人身险业务短板;4)2012 年、2018 年:集团先后登陆 H 股、A 股,完成两地上市,资本实力大幅扩容;5)2025 年:跻身《财富》世界 500 强第 141 位,央企金融平台地位稳固。

集团形成财险为根基、寿险+ 健康险提供成长增量、资管平台赋能投资端的完整业务闭环,区别于仅单一赛道布局的同业险企。

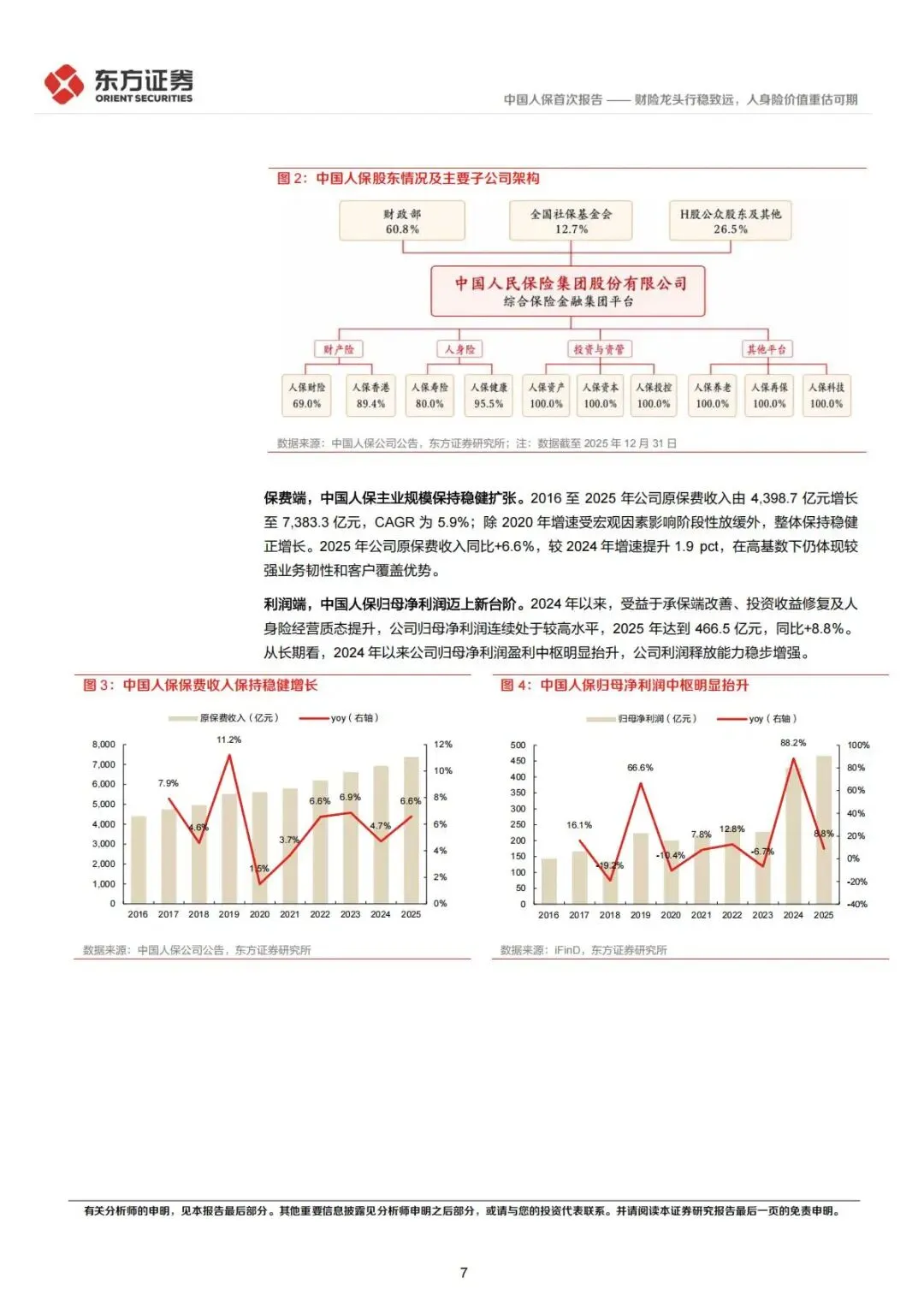

2. 股权结构:央企实控,股权稳定,长期经营无治理扰动

股权高度集中,实控人长期坚定持股,经营战略具备连续性:

1)财政部直接持股60.8%,全国社保基金会持股12.7%,两大国有股东合计持股73.5%;2)剩余 26.5% 为 H 股公众流通股东,无大额民营资本、产业资本控股,不会出现短期业绩博弈、激进转型等扰动经营的行为;3)央企背景带来政保业务、农险、普惠健康险独家渠道壁垒,是民营险企无法复制的核心优势。

3. 集团子公司架构:三大核心保险主体分工明确,各司其职

1)人保财险(持股 69%):集团利润基本盘,国内财险绝对龙头,覆盖车险、农险、责任险、意健险;2)人保寿险(持股 80%):价值修复核心载体,银保渠道高增、个险提质,拉动集团 NBV 高速增长;3)人保健康(持股 95.5%):稀缺全国性专业健康险牌照,成长性最强,护理险赛道放量;4)配套平台:人保再保、人保科技、人保资管等,提供风险对冲、数字化运营、保险资金投资管理支撑。

4. 历史经营成绩单:保费、净利润双持续抬升,经营韧性凸显

1)保费规模:2016-2025 年集团原保费从 4398.7 亿元增长至 7383.3 亿元,复合增速 5.9%,2025 年保费同比 + 6.6%,高基数下持续扩张;2)利润表现:2024 年起盈利中枢大幅上移,2025 年归母净利润466.5 亿元,同比增长8.8%,承保盈利 + 投资收益双重增厚利润,抗周期属性突出。

二、财险业务:行业绝对龙头,份额稳居第一,持续稳定承保盈利,集团利润压舱石

1. 市场地位:31.6% 市占率断层领先,规模壁垒难以撼动

1)2025 年人保财险保费收入 5557.8 亿元,同比增长 3.3%,市场份额31.6%;2)份额对比:较太保产险高出 12.1 个百分点,较平安产险高出 20 个百分点,连续十年稳定维持 30% 以上市占率;3)渠道壁垒:全国县域完整网点、政企长期合作资源,农险、责任险、政策性普惠保险独家优势显著,中小财险公司无法追赶规模成本优势。

2. 业务结构优化:车险稳健打底,非车险成为长期增长核心增量

人保财险完成“车险单一依赖” 转型,非车险占比持续提升,分散单一险种周期波动:

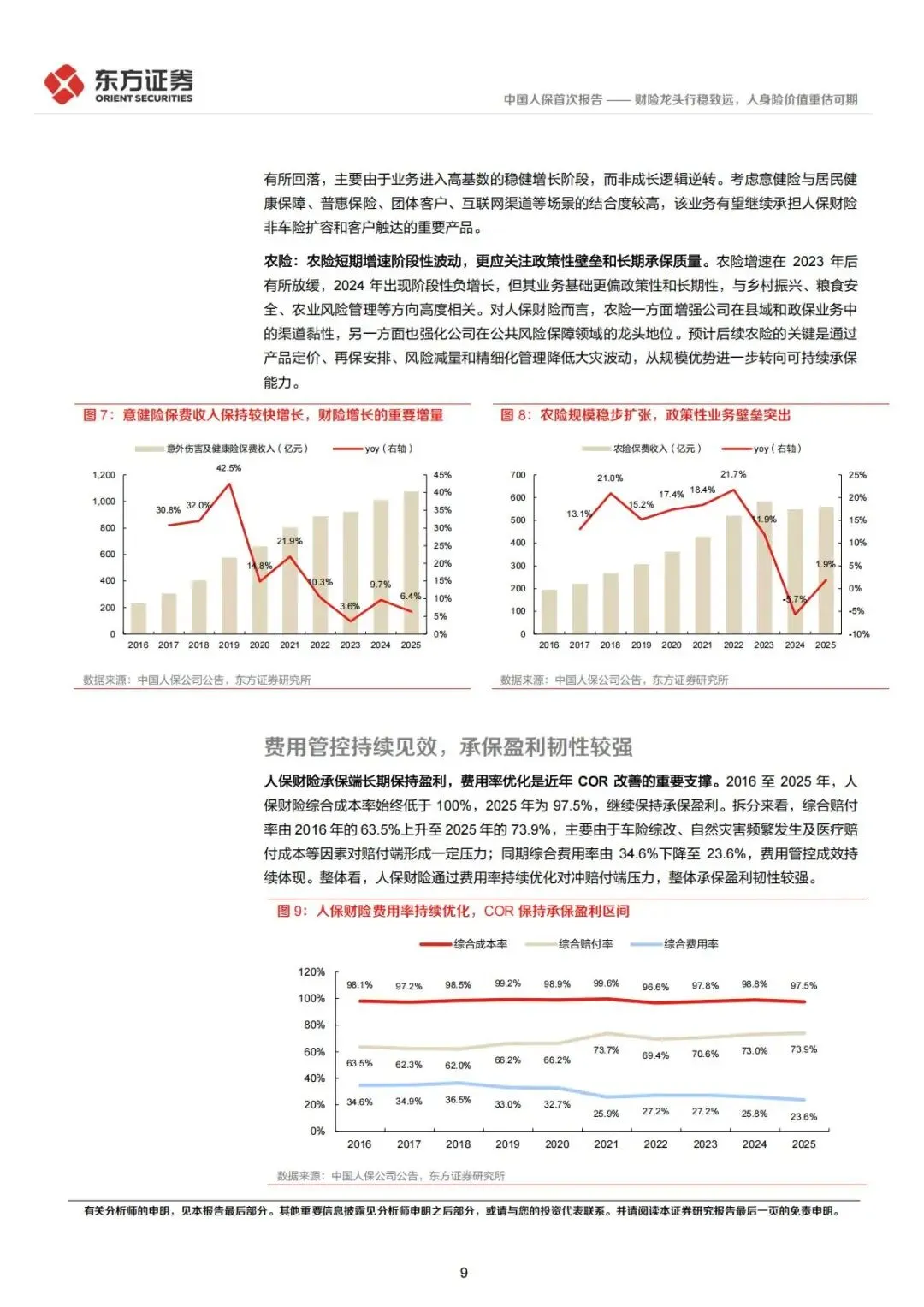

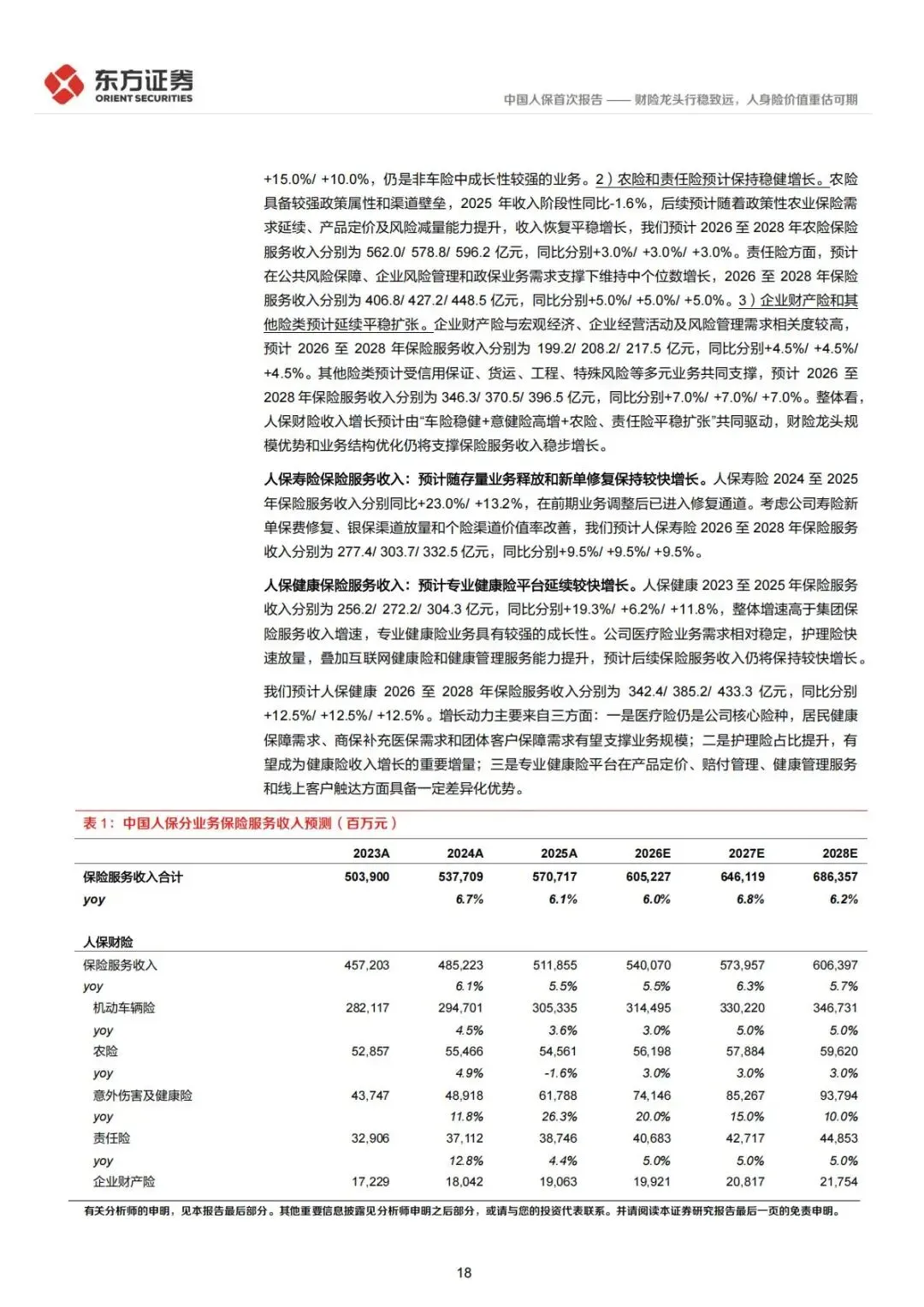

1)车险:2025 年保费 3057 亿元,仍是基础盘,汽车保有量稳步增长支撑保费平稳,预计 2026-2028 年年均增速 3%-5%;2)意健险(意外险 + 短期健康险):非车险第一大增量,2025 年保费 1075.9 亿元,十年复合增速超 15%,团体保障、互联网普惠险持续扩容,未来三年增速维持 10%-20%;3)农险:政策性核心赛道,乡村振兴长期红利,虽然 2025 年短期小幅负增长,但政策刚性需求稳定,每年 3% 平稳增长,县域渠道粘性极强;4)责任险、企业财产险:政企风险管理需求持续释放,每年 4.5%-7% 稳定增长,对冲宏观经济波动带来的业务压力。

3. 核心经营优势:综合成本率(COR)长期低于 100%,全行业唯一持续承保盈利头部财险

综合成本率是财险核心盈利指标,数值<100% 代表承保赚钱,>100% 代表承保亏损:

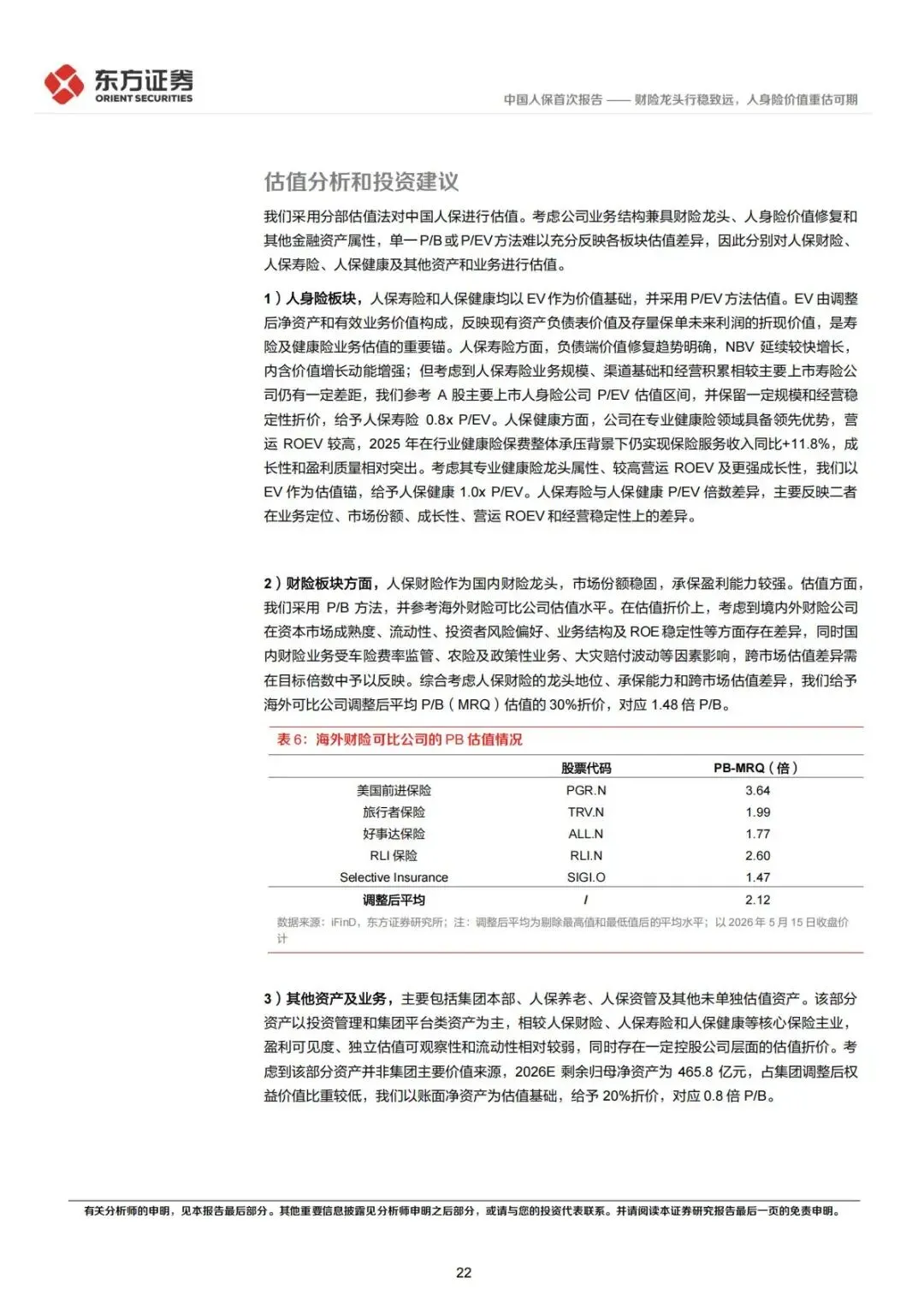

1)数据表现:2016-2025 年人保财险 COR 常年维持 96%-99% 区间,2025 年 COR 仅 97.5%,在行业赔付压力上行周期依旧保持承保盈利;2)对冲逻辑:近年车险综改、自然灾害、医疗通胀持续推高综合赔付率(2025 年升至 73.9%),但公司依靠极致费用管控,综合费用率从2016 年 34.6% 大幅下降至 23.6%,完美抵消赔付端压力;3)同业对比:平安、太保产险阶段性 COR 突破 100%,承保亏损侵蚀利润,人保费用管控能力行业断层领先,是集团稳定现金流、净利润的核心来源。

4. 未来三年增长预测:保费稳健上行,承保盈利韧性不变

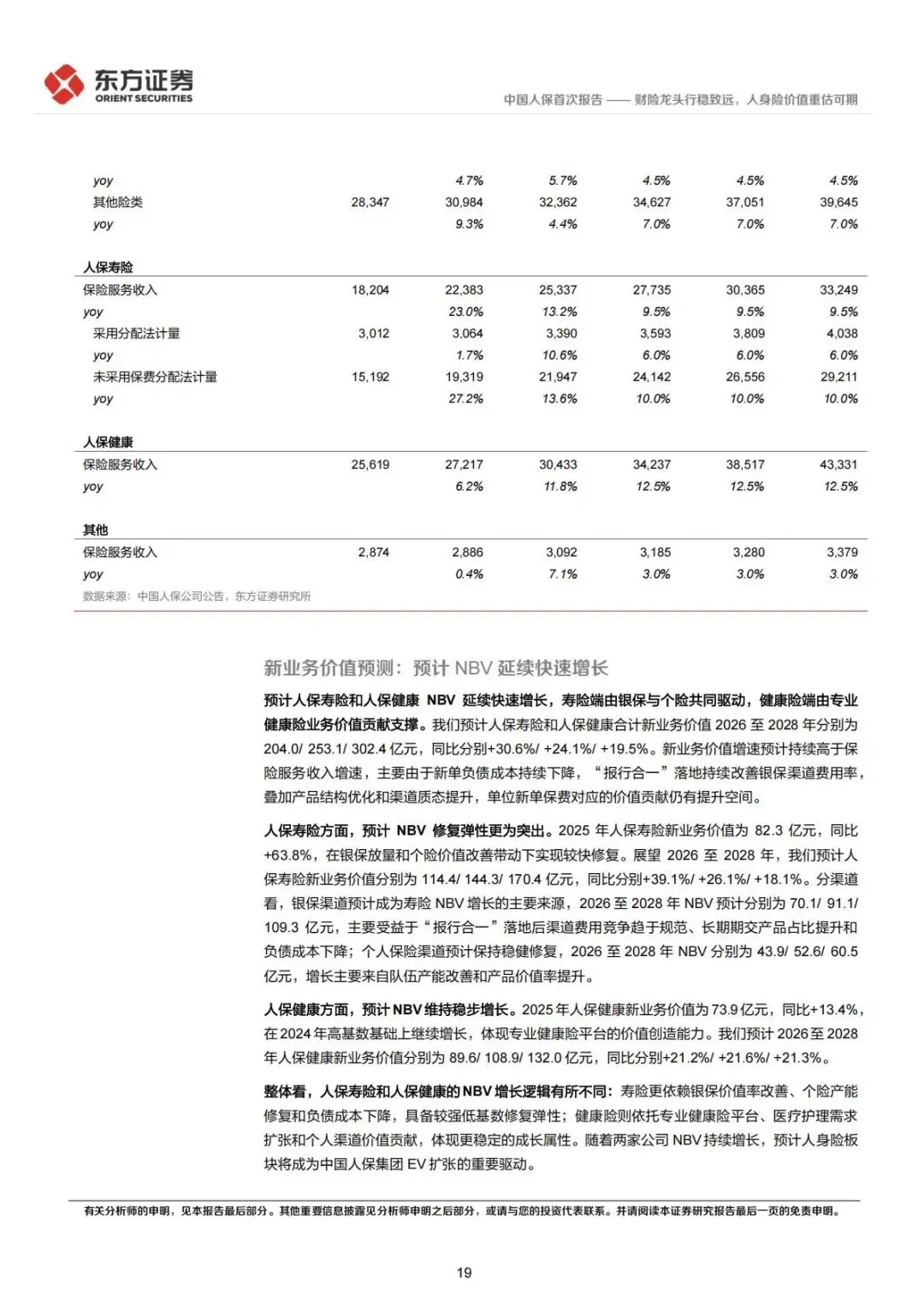

报告预测2026-2028 年人保财险保险服务收入分别为 5400.7/5739.6/6064 亿元,年均增速 5.5%-6.3%:

1)车险低速稳健增长,贡献稳定现金流;2)意健险维持双位数高增,成为最大增量;3)农险、责任险、企财险低速平稳扩张,平滑业务波动;4)核心假设:依靠风险筛选、再保险安排、费用精细化管理,COR 持续维持 100% 以下,承保利润不会出现大幅下滑。

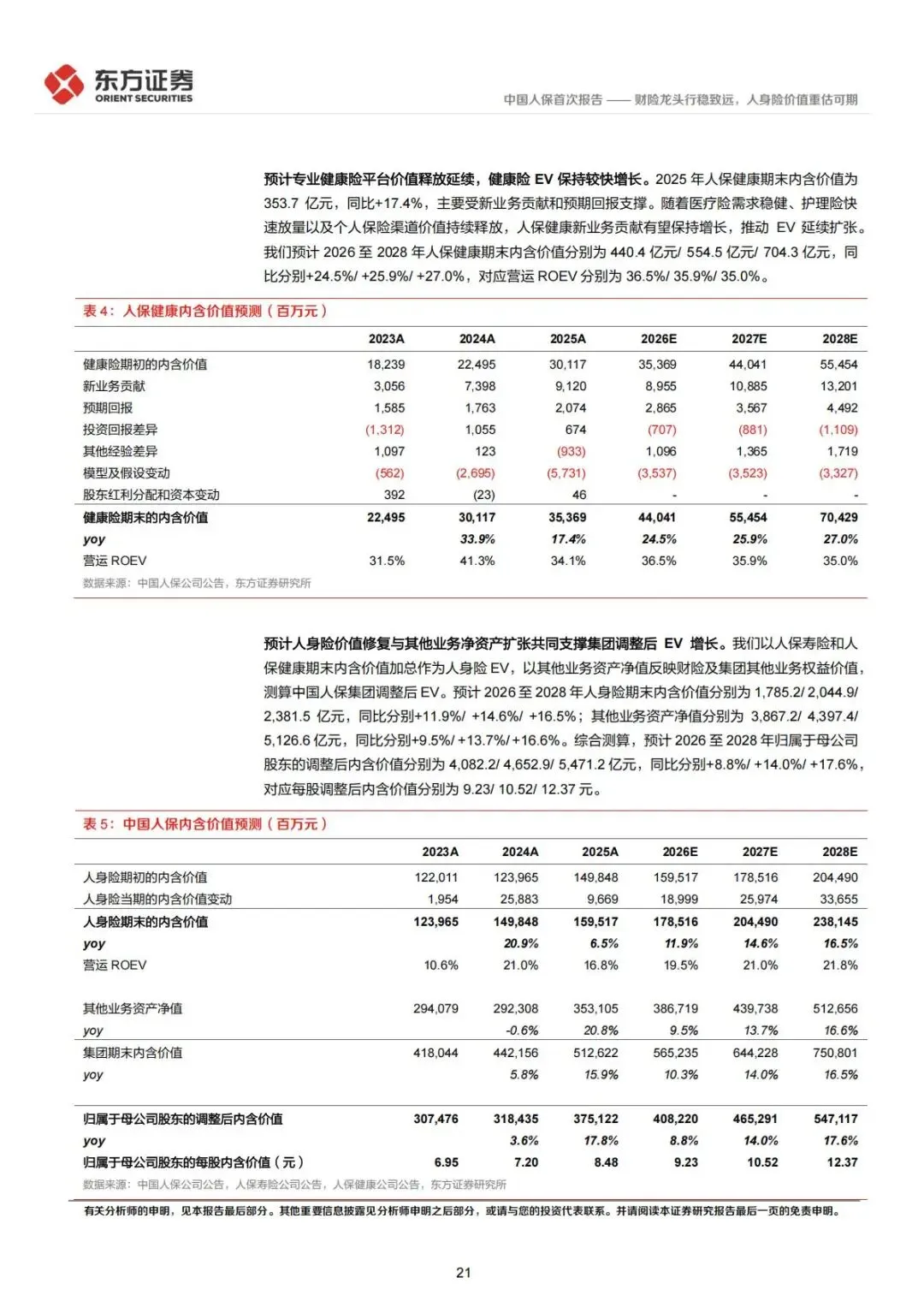

三、人保寿险:价值修复弹性拉满,NBV 增速领跑同业,银保渠道爆发式增长

1. 业务拐点确认:告别规模收缩,保费、新业务价值同步高速修复

此前寿险行业周期下行阶段,人保寿险主动压缩低价值趸交业务,经历数年调整,2023 年迎来全面反转:

1)2025 年保费收入 1259.7 亿元,同比 +18.8%,增速在六大上市险企中排名前列;2)核心指标NBV(新业务价值)2025 年达 82.3 亿元,同比暴涨 63.8%,增速远超保费,证明增长不是靠低价规模,而是高价值长期期交产品驱动;3)行业对比:中国人寿、平安寿险、太保寿险同期 NBV 增速均不足 60%,人保寿险价值修复弹性行业第一。

2. 双渠道驱动增长:银保主供增量,个险提质增效,负债成本持续改善

(1)银保渠道:“报行合一” 政策红利释放,NBV 近乎翻倍增长

银保是人保寿险价值增长核心引擎,也是区别同业的独特优势:1)2025 年银保保费 682.8 亿元,同比 + 33.5%,成为寿险第一大保费来源;2)价值端爆发:银保渠道 NBV 同比 +99.6%,接近翻倍;3)增长底层逻辑:监管 “报行合一” 落地,银行渠道无序费用竞争彻底消失,长期期交年金、增额终身寿占比持续提升,保单价值率大幅上行,负债成本持续下降。

(2)个险渠道:队伍产能修复,价值率提升,稳步贡献增量

个险渠道摆脱持续衰退,经营质态持续优化:1)2025 年个险保费 540 亿元,同比 + 5.4%,保费平稳修复;2)个险 NBV 同比增长 31.5%,价值增速显著高于保费;3)改善路径:优化代理人队伍结构、淘汰低产能人员、强化长期保障产品销售,人均保单价值持续提升,后续增长确定性持续增强。

3. 中长期业绩预测:NBV 连续三年高增,内含价值 EV 稳步扩张

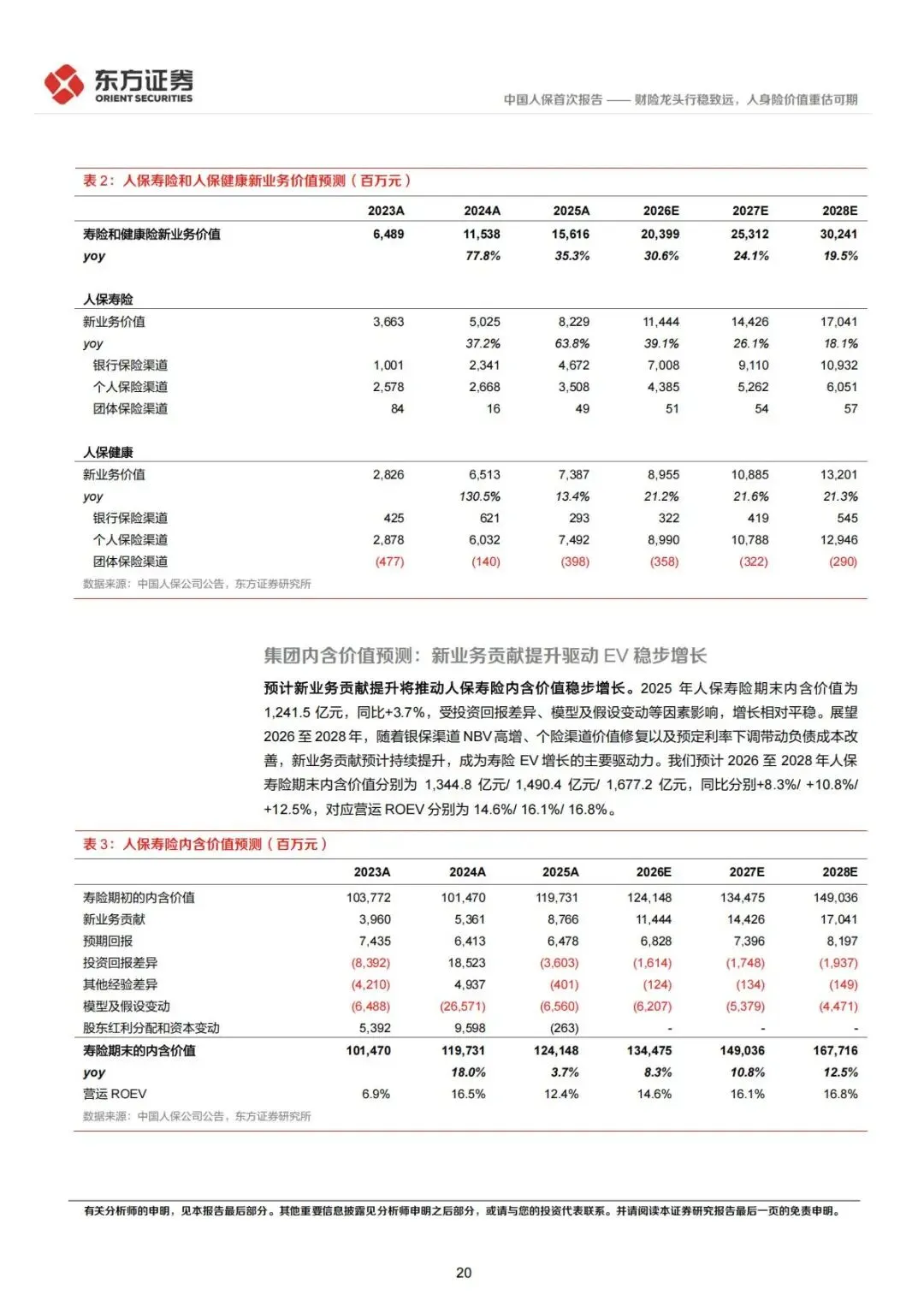

1)新业务价值预测:2026-2028 年 NBV 分别 114.4/144.3/170.4 亿元,同比增速 39.1%/26.1%/18.1%,持续保持高双位数增长;2)内含价值 EV 预测:2026-2028 年末寿险 EV1344.8/1490.4/1677.2 亿元,年均增速 8%-12%;3)营运 ROEV 持续上行,2028 年有望达到 16.8%,寿险板块盈利质量持续改善。

四、人保健康:稀缺专业健康险平台,高成长高盈利,集团第二增长曲线

1. 赛道稀缺性:全国持牌专业健康险公司,差异化竞争优势明显

国内拥有全国性专业健康险牌照的企业数量极少,人保健康是其中头部标的,和传统寿险公司下设健康险业务存在本质区别:

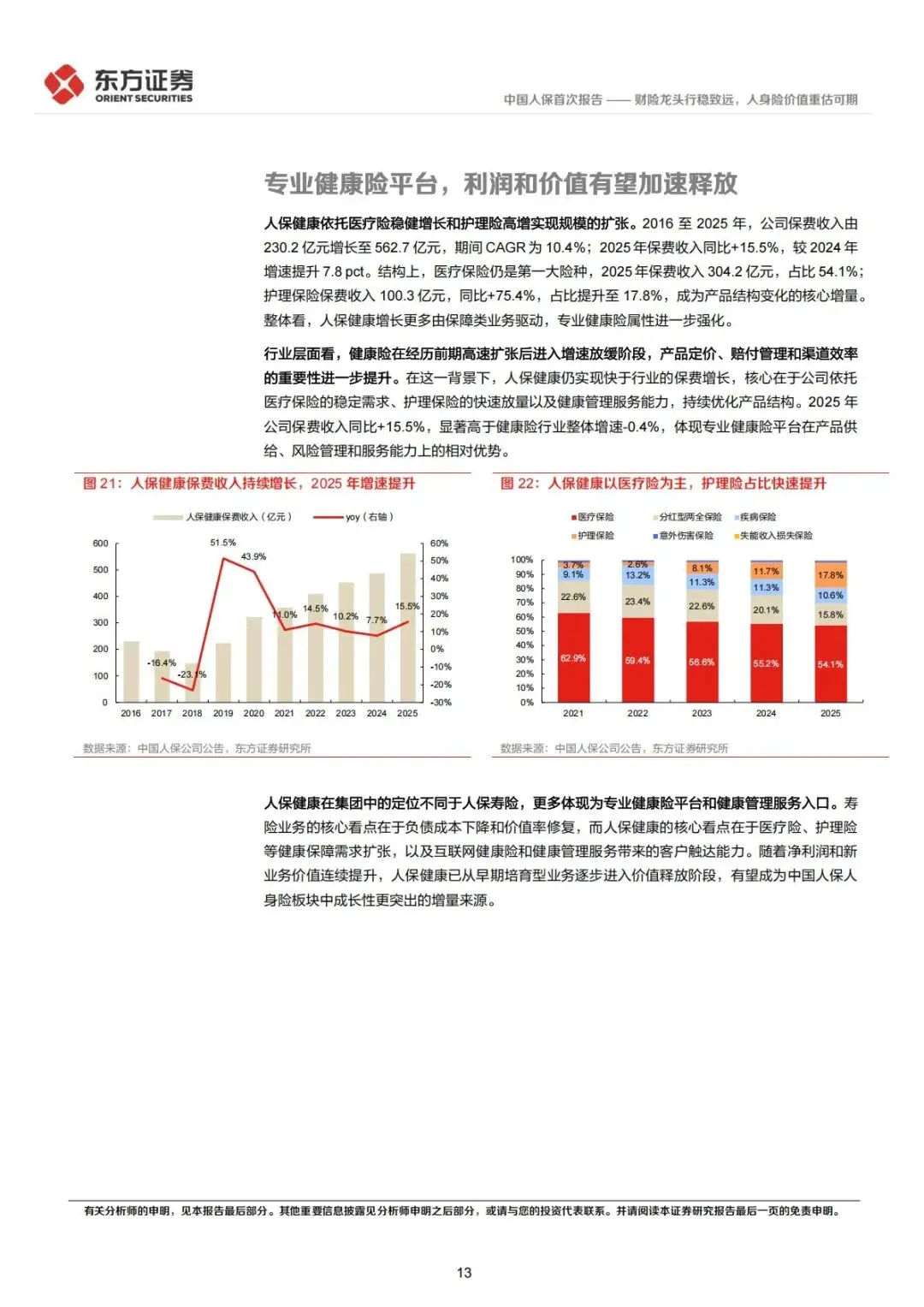

1)业务定位:聚焦医疗险、护理险两大刚需赛道,配套完整健康管理服务,贴合居民养老、医疗长期需求;2)行业对比:2025 年行业整体健康险保费增速仅 - 0.4%,人保健康保费同比 + 15.5%,大幅跑赢行业平均;3)产品结构:医疗险为基本盘(占比 54.1%),护理险爆发式放量,2025 年护理险保费 100.3 亿元,同比增速 75.4%,老龄化时代核心红利赛道。

2. 盈利全面兑现:净利润、NBV 持续走高,营运 ROEV 远超寿险

人保健康已经走出前期培育亏损阶段,正式进入利润释放周期,成长性远超寿险板块:

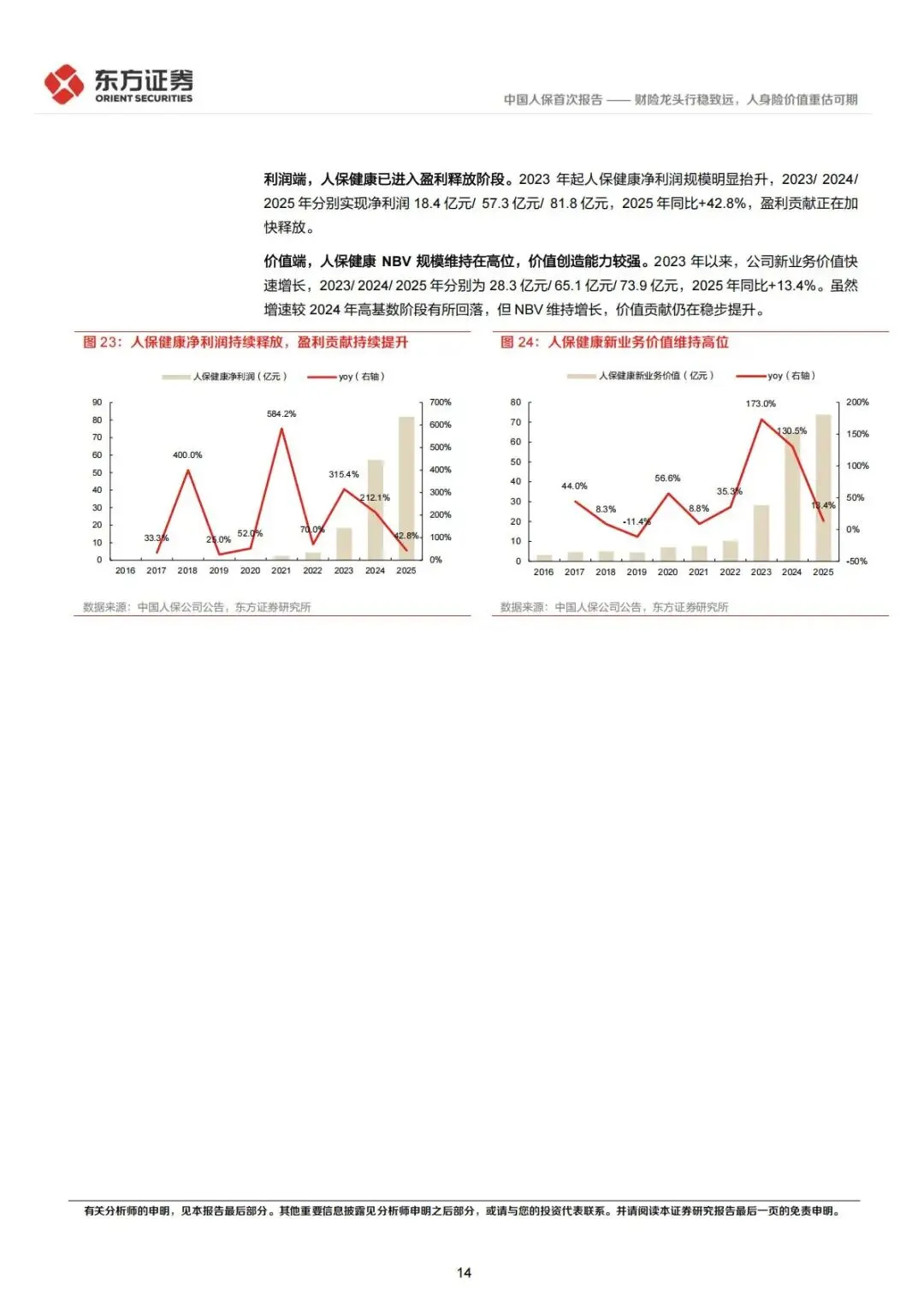

1)净利润:2023-2025 年净利润分别 18.4/57.3/81.8 亿元,2025 年同比增长 42.8%,盈利贡献逐年抬升;2)新业务价值 NBV:2025 年 73.9 亿元,同比 + 13.4%,在 2024 年 130% 超高增速高基数下依旧保持增长;3)盈利质量核心指标营运ROEV长期维持35% 以上,是人保寿险的 2 倍以上,资产价值创造能力极强。

3. 未来三年成长空间:保费、EV 持续高速增长,成为估值核心增量

1)保费预测:2026-2028 年保险服务收入增速稳定 12.5%,增速高于财险、寿险;2)NBV 预测:2026-2028 年 89.6/108.9/132 亿元,年均增速 21% 左右,增长稳定性极强;3)内含价值 EV 预测:2026-2028 年末 EV440.4/554.5/704.3 亿元,同比增速 24.5%/25.9%/27%,增速远超寿险板块,是集团内含价值扩张核心推手。

五、投资端:固收打底,权益配置提升,平衡收益与波动

1. 资产规模持续扩张,配置结构优化,增厚投资收益

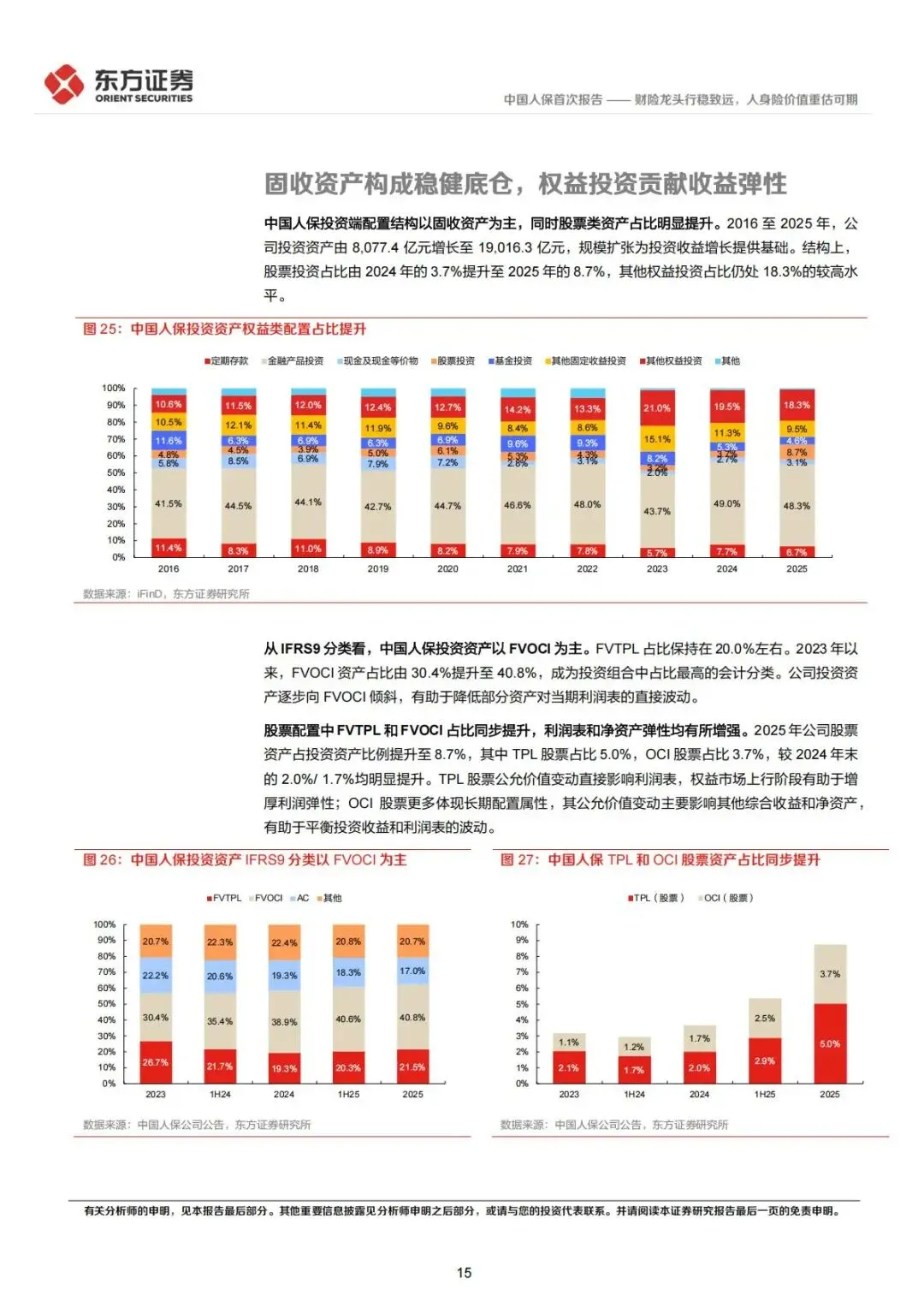

1)投资资产规模:2025 年达 19016.3 亿元,十年规模翻倍,利息、股息基础收益持续抬升;2)资产结构调整:大幅提高股票类权益资产配置比例,股票投资占比从 2024 年 3.7% 提升至 2025 年 8.7%;3)会计分类优化:FVOCI 类资产占比提升至 40.8%,股票分为 FVTPL、FVOCI 两类配置:FVTPL 股票牛市直接增厚当期利润,FVOCI 股票波动计入净资产,平滑利润表大幅波动,兼顾收益弹性与经营稳定性。

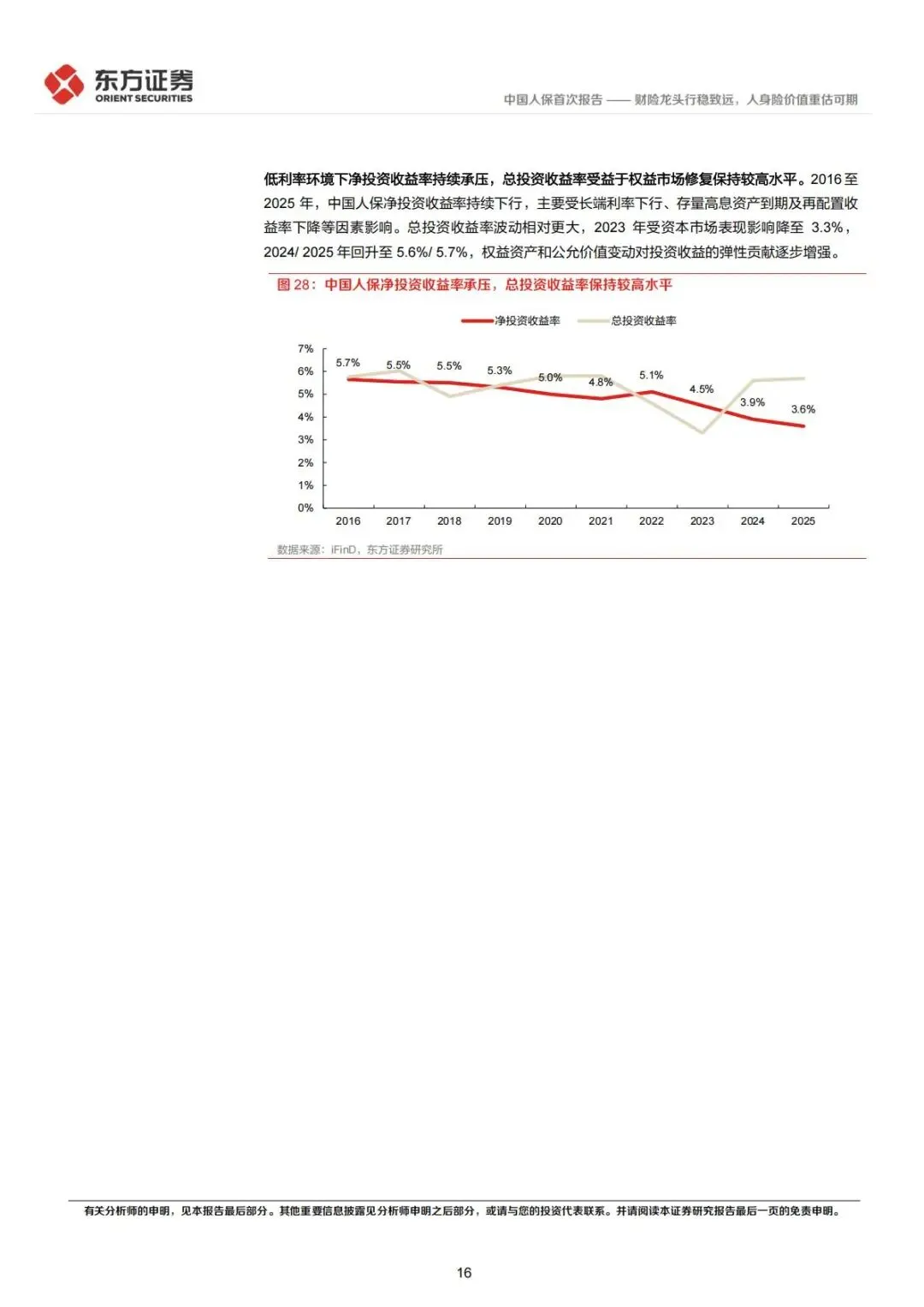

2. 收益率拆分:净投资收益率承压,总投资收益率具备弹性

1)净投资收益率:受长端利率下行、存量高息资产到期再配置影响持续承压,是行业共性问题;2)总投资收益率:2024-2025 年回升至 5.6%、5.7%,权益资产行情上行阶段,能有效对冲固收端收益下滑,为净利润提供向上弹性。

六、盈利预测、分部估值与投资评级,目标价10.85 元

1. 集团整体盈利预测(2026-2028)

1)保险服务收入:6052.3/6461.2/6863.6 亿元,年均增速 6%-7%;2)归母净利润:462.9/502/551.9 亿元,2026 年小幅下滑 0.8%,2027、2028 年重回 8.5%、9.9% 稳健增长;3)每股收益:稳定 1.05/1.14/1.25 元,每股分红逐年提升至 0.24、0.26、0.3 元,分红持续性强;4)每股集团 EV:9.23/10.52/12.37 元,当前股价对应 2026 年隐含 P/EV 仅 0.74,估值处于历史低位。

2. 分部估值法拆解,四大板块分开定价,充分释放隐藏价值

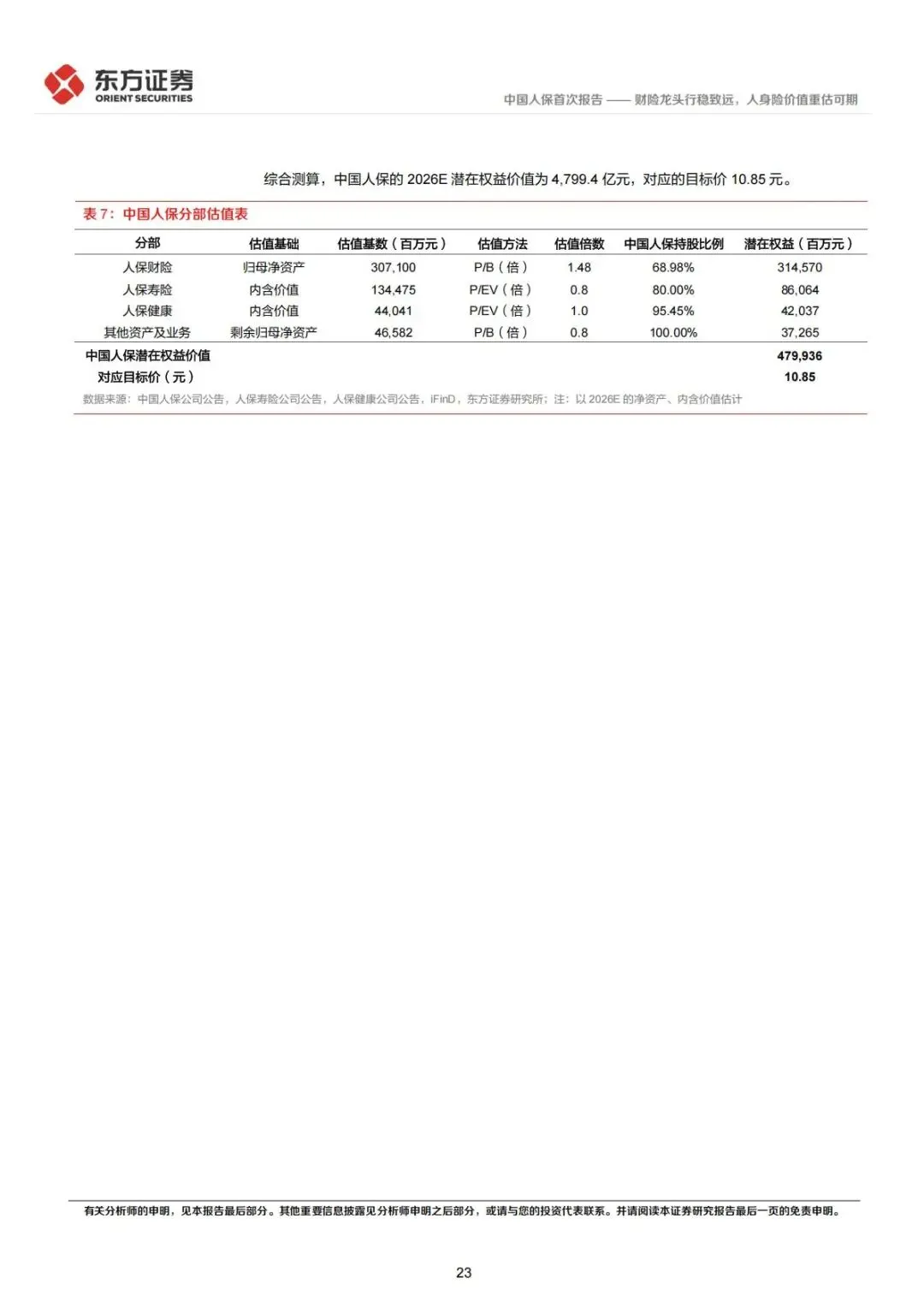

报告摒弃单一P/B、P/EV 估值,采用分部估值,精准反映三大保险子公司差异化价值:1)人保财险:给予 1.48 倍 P/B,央企财险龙头,承保盈利稳定,海外可比公司折价后合理估值;2)人保寿险:给予 0.8 倍 P/EV,价值修复空间充足,对比同业小幅折价;3)人保健康:给予 1.0 倍 P/EV,稀缺专业健康险平台,高 ROEV 享受估值溢价;4)其他资产(集团本部、资管、养老):给予 0.8 倍 P/B,控股平台适度折价。

3. 估值测算结果与投资评级

1)综合测算集团 2026 年潜在归母权益价值 4799.4 亿元;2)总股本 442.24 亿股,对应目标价10.85 元;3)报告发布当日(2026 年 5 月 18 日)股价仅 6.84 元,估值修复空间充足;4)首次覆盖给予买入评级,定义为“财险稳底盘 + 人身险价值重估” 双重逻辑标的。

七、股价上涨四大核心催化,后续行情关键观察指标

1.催化一:寿险渠道价值持续兑现

人保寿险银保NBV 维持 30% 以上高增,个险 NBV 增速持续上行,验证业务从规模扩张转向价值增长,带动寿险 EV 提速,修复寿险板块估值折价。

2.催化二:人保健康成长持续超预期护理险放量速度超预测,净利润、NBV 连续高增,市场重新定价专业健康险牌照稀缺价值,健康险板块从附属业务变为核心估值增量。

3.催化三:资本市场行情回暖权益市场持续上行,公司权益资产公允价值提升,总投资收益率走高,增厚当期净利润、抬升集团净资产,带动PB、P/EV 估值同步修复。

4.催化四:财险业务盈利持续超预期行业赔付压力上行周期,人保依靠费用管控维持COR 低于 97.5%,承保利润持续稳定,夯实集团利润基本盘,打消市场对财险盈利恶化的担忧。

八、八大核心风险提示,投资需持续跟踪

1.风险1:长端利率下行超预期保险资金久期长,利率持续走低压低再投资收益,同时折现率下调拉低人身险内含价值,压制整体估值中枢。

2.风险2:权益市场大幅下跌权益资产占比提升,熊市下FVTPL 股票直接冲击当期净利润,FVOCI 资产缩水降低净资产,双重拖累估值。

3.风险3:寿险改革成效不及预期代理人队伍持续脱落、新人产能提升缓慢,个险、银保NBV 增速大幅低于预测,价值修复逻辑证伪。

4.风险4:居民收入疲软,保险需求走弱居民消费、储蓄意愿下滑,长期储蓄险、保障型保单销售不及预期,全板块保费增速放缓。

5.风险5:财险综合成本率上行自然灾害频发、车险新能源赔付走高、医疗通胀推高赔付率,费用管控无法对冲赔付压力,COR 突破 100%,承保由盈转亏。

6.风险6:人保健康盈利不及预期医疗费用持续上涨推高健康险赔付率,护理险拓展速度不及预期,互联网渠道获客成本走高,拖累净利润与NBV 增长。

7.风险7:行业监管政策调整渠道监管、产品定价、偿付能力、分红险规则变动,改变业务销售节奏、资本消耗与盈利水平。

8.风险8:精算假设调整折现率、退保率、死亡率等核心精算参数变动,直接影响NBV、EV 测算,造成业绩与估值大幅波动。

九、市场主流认知偏差:市场低估人保三大隐藏价值

1.偏差1:仅把人保当成纯财险防御股,忽略人身险高弹性市场传统观点认为财险贡献全部利润,寿险、健康险体量小、对估值无影响。但2025 年人身险 NBV 合计超 156 亿元,未来三年持续高增,健康险 EV 增速 25% 以上,是估值核心增量,市场尚未充分定价。

2.偏差2:低估人保银保渠道长期价值多数险企银保渠道价值率偏低,而人保依托“报行合一” 红利,长期期交占比大幅提升,银保 NBV 接近翻倍,渠道完成从 “冲规模” 到 “创价值” 的质变,长期增长空间被低估。

3.偏差3:忽视专业健康险牌照稀缺溢价市场将人保健康简单等同于普通寿险健康险业务,忽略全国性专业健康险牌照壁垒、35% 以上营运 ROEV、护理险独家赛道优势,该板块理应享受更高估值倍数。

简短总结

人保依托财险稳固盈利底盘,寿险银保、个险同步修复NBV,专业健康险高成长释放增量,分部估值目标价 10.85 元。核心催化看人身险价值兑现与权益市场回暖,需警惕利率、赔付、渠道改革不及预期风险。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告