人形机器人产业深度研究报告

从“能动”到“能持续创造经济价值”

2026 产业阶段 · 技术趋势 · 全产业链 · 商业模式 · Tesla Optimus 价值量与关键材料

行业阶段商业验证早期 | 近期主战场工厂与物流 | 核心判断有效工时> 出货量 |

本研究报告由微信公众号AI观察站首发

研究日期:2026 年 7 月 11 日

口径说明:公开资料与公司披露优先;机构预测单独标注;供应链按证据等级分类

目录

01 结论先行

02 物理AI 与人形机器人的本质

03 行业阶段:量产拐点还是商业化拐点

04 需求与场景:为什么工厂先于家庭

05 技术趋势:竞争焦点已从运动转向操作与可靠性

06 产业链结构化拆解

07 商业模式与单位经济性

08 全球竞争格局

09 Tesla Optimus:战略、量产与护城河

10 Tesla Optimus 核心供应链拆解

11 投资框架、风险与跟踪指标

12 结语与参考资料

阅读提示报告把“机器人出货量”和“具备经济价值的自主有效工时”作为两套口径。前者可以由科研、教育、展演、数据采集需求迅速推高;后者才决定产业能否形成可持续利润池。 |

01 结论先行

核心判断2026 年的人形机器人产业已经跨过“只有原型机”的阶段,但仍处在“小批量制造 + 单任务商业验证”的早期。行业真正的拐点不是整机下线,而是客户在低人工干预下获得稳定吞吐、实现复购并扩展到第二个工位。 |

•阶段判断:当前更接近“0→1 的后半程”,不是“1→100 的成熟放量期”。Figure 已生产 350 多台 Figure 03、将节拍提升至每小时 1 台,但这些机器人仍被分配给研发、数据采集、家庭测试和商业场景开发;Tesla 披露的是年设计产能 100 万台与 1,000 万台的产线规划,首代产线仍在安装准备阶段。[7][20]

•技术判断:双足运动已不再是唯一瓶颈。决定商业价值的四项能力是灵巧操作、长时序任务成功率、硬件可靠性与功能安全。发布会上的跑跳能力不能直接转化为工厂节拍。

•场景判断:未来三至五年,标准料箱搬运、机器上下料、分拣、检测和危险环境作业最先落地;家庭是潜在价值最大、同时数据分布最复杂、失败成本最高的终局场景。

•产业链判断:2026–2028 年硬件投资先行,执行器、灵巧手、丝杠/减速器、传感器和制造测试设备最早确认收入;长期最大利润池更可能位于通用模型、真实数据闭环、车队管理、RaaS 与客户运营入口。

•商业模式判断:人形机器人不是单纯卖硬件。客户真正购买的是“每小时完成多少合格任务”。因此 RaaS、按工时/吞吐计费、远程运营和持续软件订阅会成为重要模式。

•中美格局:美国在通用模型、AI 芯片和平台软件上领先;中国在本体成本、精密制造、供应链响应和丰富场景上更强。未来的领先者可能是跨区域组合,而非单一国家完成全部价值链。

•Tesla 判断:Optimus 的核心优势是 AI、芯片、制造、内部工厂场景和资本的一体化;最大风险是 V3 架构尚未完全公开、机械供应链仍在变动、灵巧手和有效任务能力尚未由公开经营数据充分证明。

•供应链判断:Tesla 从未公开 Optimus 完整供应商清单。拓普、三花具备最高的机械 Tier 1 关注度,但公开文件只确认机器人执行器研发、送样或客户合作,未正式点名 Optimus;旭升、荣亿等主要来自机构研究列名;绿的谐波、五洲新春、北特、鸣志、柯力等应视为能力池,而非已确认 T 链。

图1|2025–2026 年人形机器人商业化证据板

资料来源:[5][6][7][8][9]。公司口径不同,不作简单排名。

02 物理 AI 与人形机器人的本质

2.1 物理 AI 是“闭环行动系统”,不是给机器人接一个聊天模型

数字AI 的输出可以停留在文字、代码或图像;物理 AI 的输出会改变真实世界。一个完整系统必须连续完成感知、状态估计、任务理解、规划、控制、执行、反馈与安全回退。任何一环的误差都会通过身体放大,因此物理 AI 的容错条件远严于聊天机器人。

人形机器人只是物理AI 的一种载体。无人车、无人机、工业机器人、四足机器人和智能工程机械同属这一范畴。人形形态的最大理由,不是外形像人,而是全球工厂、仓库、家庭、楼梯、工具和工位都按照人的尺寸与动作范围建造;人形本体可以在不大改环境的情况下复用这些基础设施。[4]

2.2 为什么不是所有场景都需要双足

人形是一种通用性与效率之间的折中。平整地面长距离运输时,轮式AMR 更省电、更稳定;固定重复动作时,六轴机械臂更快、更精确;崎岖地形巡检时,四足机器人更有优势。只有当任务同时需要在人类空间移动、使用人类工具、跨多个工位并完成复杂操作时,人形形态的适配价值才可能覆盖其更高的成本与控制难度。

判断准则如果改造环境+ 专用设备的全生命周期成本低于部署人形机器人,就不应为了“人形”而人形。近期最有价值的产品形态可能包括双足、轮式人形和移动双臂等多种方案。 |

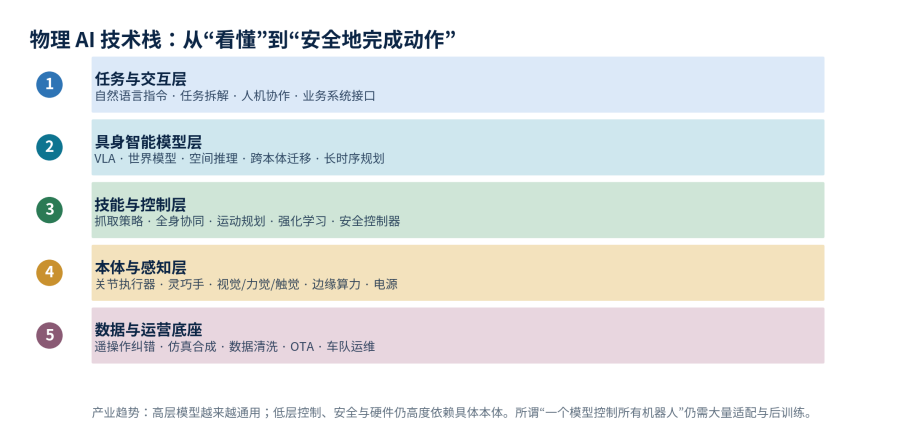

图2|物理 AI 技术栈

资料来源:综合NVIDIA、Google DeepMind、Figure 等公开技术资料 [11][12][32]。

03 行业阶段:量产拐点还是商业化拐点

图3|人形机器人产业阶段框架

注:阶段划分为本报告研究框架,不是行业统一标准。

3.1 三个“量产”必须拆开

第一是工程量产:设计可装配、供应链可交付、产线有良率;第二是产品量产:整机能够稳定出厂并长期运行;第三是商业量产:客户愿意付费、复购并在更多工位复制。2026 年已有公司跨过前两者的一部分,但第三种量产仍只在少数任务和少量客户中得到验证。

Figure 在 2026 年 4 月披露已制造 350 多台 Figure 03,单台节拍从每天 1 台提升至每小时 1 台,末端一次通过率超过 80%,并生产 9,000 多个执行器。这是明确的制造进展;但公司同时说明,机器人被分配到内部研发、数据采集、家务研究和商业用例开发,说明出货结构尚未等同于客户生产力。[7]

Tesla 在 2026 年一季度更新中披露,Fremont 首代 Optimus 产线设计能力为每年 100 万台,Texas 二代线长期设计能力为每年 1,000 万台;同一文件又明确写明首代线处于安装准备阶段。[20] 因此,这些数字应理解为目标产能与资本开支方向,而不是 2026 年已实现产量。

3.2 出货量内部正在分化

全球出货预测开始迅速抬升。IDC 数据被 2026 年上市公司文件引用为 2025 年全球人形机器人出货接近 1.8 万台;TrendForce 则预计 2026 年超过 5 万台。[2] 但统计可能同时包含科研教育、数据采集、展演、开发平台、工业测试和商业部署,不能直接换算为被替代的劳动岗位。

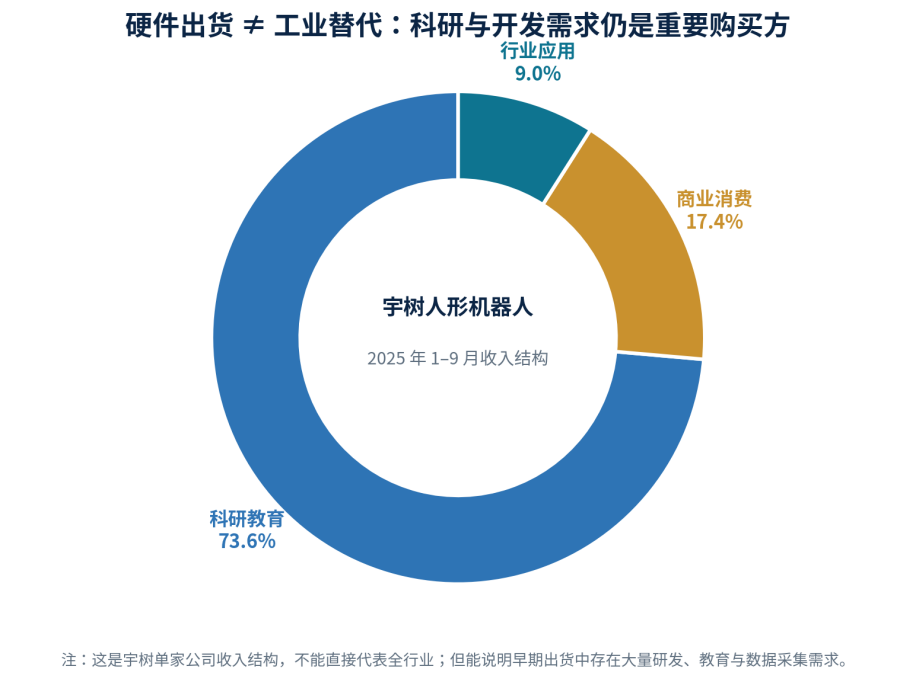

图4|宇树人形机器人收入结构提供的阶段线索

资料来源:宇树科技招股书;2025 年 1–9 月数据 [5]。

宇树招股书显示,2025 年前三季度人形机器人收入约 5.95 亿元,其中科研教育占 73.60%,商业消费占 17.39%,行业应用占 9.01%。这不能代表全行业,却直接证明早期“卖得出去”与“在工厂替代工时”之间存在显著差距。[5]

与之相对,优必选披露2025 年全尺寸具身智能人形机器人及服务收入约 8.20 亿元、销量 1,079 台,并在年末开始 Walker S2 千台级小规模量产交付。[6] 两家公司分别体现了开发平台/消费与工业解决方案两条商业化路线。

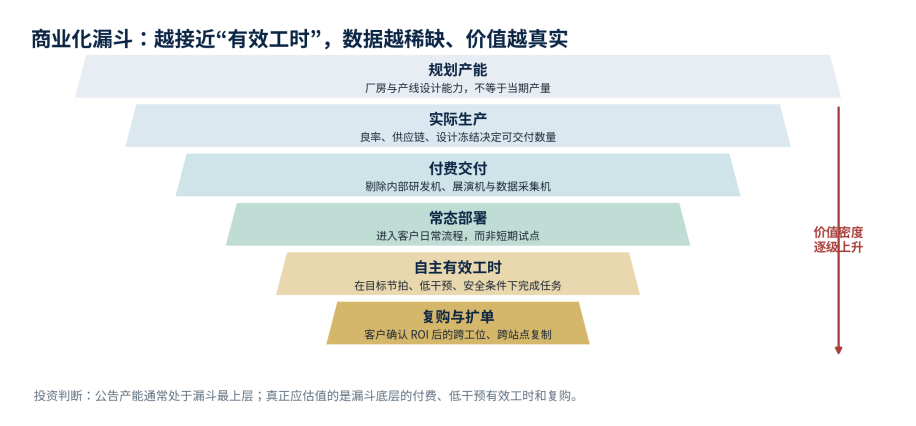

图5|人形机器人商业化漏斗

本报告研究框架。

3.3 本阶段最可信的六个 KPI

指标 | 定义 | 属性 |

自主有效小时 | 机器人在目标节拍与质量下、无需人工接管的生产小时 | 核心 |

干预率 | 每百次任务/每小时人工接管、复位或遥操作次数 | 核心 |

任务成功率 | 不仅看单动作,还要看整段长时序任务完成率 | 核心 |

可用率与MTBF | 计划运行时间中真正可工作的比例、平均无故障时间 | 核心 |

单位吞吐TCO | 每件合格产品、每箱搬运或每有效小时的总成本 | 商业 |

复购/扩单 | 同一客户从试点到多工位、多站点的追加采购 | 商业 |

04 需求与场景:为什么工厂先于家庭

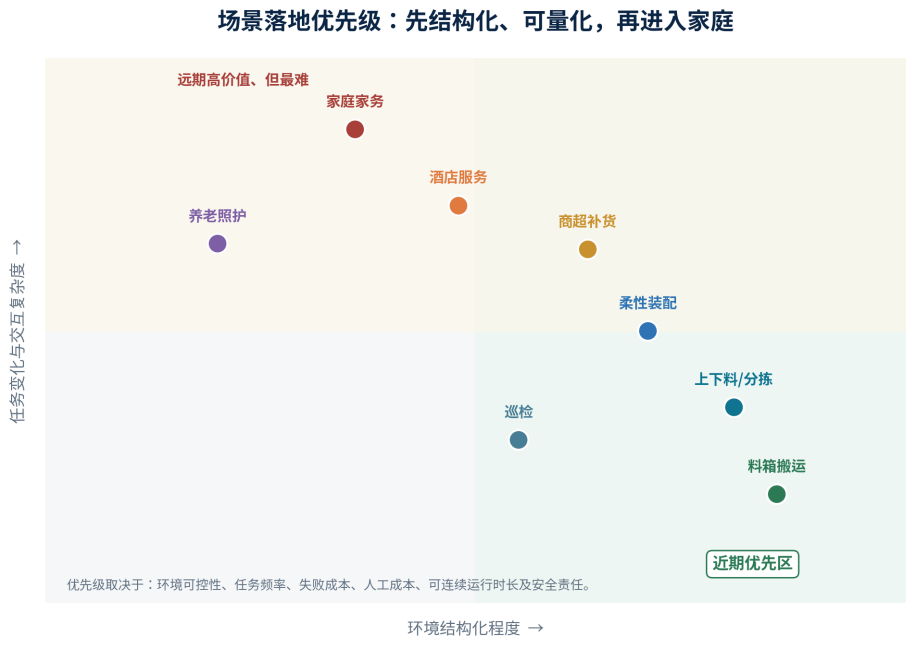

图6|人形机器人场景落地优先级矩阵

注:位置为本报告基于环境结构、任务复杂度与失败成本的相对判断。

4.1 工业与物流最先跑通的原因

•任务边界清晰:料箱、货架、工装夹具和动作节拍可以标准化,模型面对的分布更窄。

•价值容易量化:客户可直接比较单位吞吐、节拍、人员成本、工伤风险与停线损失。

•环境可适度改造:可以增加标识、固定照明、外部摄像头、充电站和安全区域,提高成功率。

•数据闭环可控:失败发生在企业可管理的流程内,便于遥操作纠错、复盘与OTA。

•安全责任相对明确:工业标准、系统集成商和现场EHS 体系已经存在。[18][39]

Figure 02 在 BMW 的首个任务本质上仍是较窄的钣金件上下料:10 小时班次、累计运行 1,250 多小时、装载 90,000 多个零件,目标节拍为 84 秒、单班成功率目标超过 99%、人工干预目标为零。[8] 这类公开 KPI 比展示复杂动作更能证明产业价值。

Agility Digit 在 GXO 真实仓库完成 100,000 多个料箱搬运,且采用 RaaS 模式,把机器人、车队软件 Arc 与运营服务打包,说明近期客户购买的是一个可被管理的工作单元,而不是一台裸机。[9][10]

4.2 家庭为什么更晚

家庭同时具备开放物品集合、儿童与宠物、柔性物体、狭窄空间、隐私要求和极低容错率。一次杯子跌落可能只是小事故,但热水、刀具、药物和老人照护的失败会形成重大责任。家庭还难以提供统一的工位改造,导致每个家庭都是新的分布。

1X NEO 的公开产品说明保留“Scheduled Expert Mode”,复杂任务可由远程专家监督。这不是缺点,而是对当前技术边界的诚实揭示:远程人类是早期家庭机器人安全、任务完成与数据采集的重要组成部分。[40]

05 技术趋势:竞争焦点已从运动转向操作与可靠性

5.1 模型:从语言模型外挂,走向 VLA 与分层控制

VLA(视觉—语言—动作)把图像、语言指令和机器人状态映射为动作。主流架构正在形成分层:高层模型负责语义理解、空间推理与任务规划,低层策略负责高频、连续、可稳定执行的运动控制;安全控制器独立于生成式模型,负责速度、力、碰撞与紧急停机。

Google DeepMind 的 Gemini Robotics 1.5 强调跨本体学习和“先思考再行动”,Gemini Robotics-ER 1.6 继续强化空间推理;NVIDIA GR00T N1.6 则将真实与仿真数据结合,并在 Unitree G1、AgiBot、Fourier 等多个本体上训练和评测。[11][12][30][31]

5.2 数据:规模在增长,但分布与质量比总量更重要

Open X-Embodiment 汇集 100 万条以上真实机器人轨迹、覆盖 22 种本体;DROID 有 7.6 万条演示、约 350 小时、564 个场景;AgiBot World 披露 100 万条以上轨迹、217 个任务和五类场景。[13][14][15] 这些数据显著扩大了研究基础,但与互联网文本相比仍极小,并且不同机器人自由度、相机视角、控制频率和动作空间并不一致。

图7|具身智能数据飞轮

本报告依据机器人学习与车队运营流程归纳。

因此,模型公司的壁垒不只在基础模型参数,而在四件事:能否低成本获得真实失败样本;能否把遥操作纠错转化为高质量示范;能否用仿真扩大长尾覆盖;能否通过标准化评测安全地把新策略推送到整支车队。

5.3 硬件:从“动作惊艳”转向“可制造、可维护、可认证”

环节 | 2026 年技术焦点 |

执行器 | 高扭矩密度、低背隙、低温升、低噪音;旋转与直线方案尚未完全收敛 |

灵巧手 | 自由度、触觉与可靠性同步提升;线缆、散热、微型传动和耐久是难点 |

感知 | 头部视觉之外,腕部/掌部相机、六维力、关节力矩和触觉更关键 |

电源 | 快换电池、自主充电、热管理与峰值功率;有效续航必须按任务测量 |

制造 | 模块化SKU、供应商来料质量、端到端测试、烧机与可维修设计 |

安全 | 低层功能安全、外部感知、安全PLC、力/速限制与现场系统集成 |

Figure 披露 Figure 02 在 BMW 运行中,前臂因封装、三自由度、散热和动态线缆成为最高频硬件故障点;Figure 03 因此重构腕部电子和通信。这类“现场故障—设计修正”才是量产工程积累。[8]

安全标准仍在演进。ISO 10218-1/2:2025 覆盖工业机器人本体和系统集成,ISO 13482:2014 覆盖个人护理机器人;面向更开放的人形机器人,责任边界、AI 行为验证与跨场景认证仍未完全成熟。[18][19]

06 产业链结构化拆解

图8|人形机器人完整产业链

本报告归纳。

6.1 核心硬件环节

模块 | 典型构成 | 作用 | 价值密度 | 核心壁垒 |

旋转执行器 | 无框力矩电机、谐波/行星减速器、轴承、编码器、驱动器、力矩传感器 | 肩/肘/髋等 | 高 | 扭矩密度、温升、寿命、一致性 |

直线执行器 | 电机、行星滚柱/滚珠丝杠、轴承、编码器、力传感器 | 模拟肌肉的直线运动 | 高 | 精密制造、磨损、效率;存在架构切换风险 |

灵巧手 | 空心杯/无框微电机、微型丝杠/齿轮/腱绳、触觉、掌部视觉 | 抓取与工具使用 | 最高 | 集成密度、耐久、标定、柔性物体操作 |

视觉与传感 | RGB/深度相机、IMU、编码器、六维力、触觉 | 感知与闭环控制 | 中高 | 低延迟融合、漂移、可靠性与成本 |

计算与控制 | 边缘AI SoC、MCU、安全控制器、通信与存储 | 推理、运动与安全 | 中高 | 算力/功耗比、实时性、功能安全 |

结构与电源 | 轻量化材料、壳体、线束、连接器、电池、BMS、热管理 | 支撑、供电与维护 | 中 | 重量、冲击、快换、可维修与规模成本 |

6.2 软件与数据环节

环节 | 功能 | 变现方式 | 投资特征 |

基础模型/VLA | 跨任务理解与动作生成 | 模型订阅、授权或整机内嵌 | 潜在平台效应强;开源可能压缩定价 |

仿真与合成数据 | 降低真实采集成本、覆盖危险与长尾场景 | 开发平台/算力/工具链 | 生态与工作流粘性强 |

遥操作与数据服务 | 早期任务兜底、纠错和示范采集 | 按工时、数据或项目收费 | 劳动密集,长期需自动化降本 |

车队管理 | 调度、监控、升级、诊断、权限与日志 | SaaS/RaaS recurring revenue | 部署规模越大,价值越高 |

系统集成 | 对接WMS/MES、工装、安全设施与流程 | 项目制+ 运维 | 场景know-how 强,但扩张可能重人力 |

6.3 利润池如何迁移

早期阶段,整机厂需要快速造机和验证,执行器、手、传感器、测试设备与数据采集服务先获得订单。随着设计收敛、供应商增多和规模扩大,标准零部件可能降价;价值会向能够提供高可靠模块、跨客户平台产品、软件订阅、车队运营和客户场景入口的企业迁移。

最需警惕的是“高价值量等于高护城河”的误判。某部件今天占 BOM 很高,可能只是因为良率低、产量小;若技术路线切换或国产替代加速,其价值量和毛利会同时下降。真正的长期壁垒是:规格迭代参与权、可靠性数据库、客户认证、规模良率和跨平台复用能力。

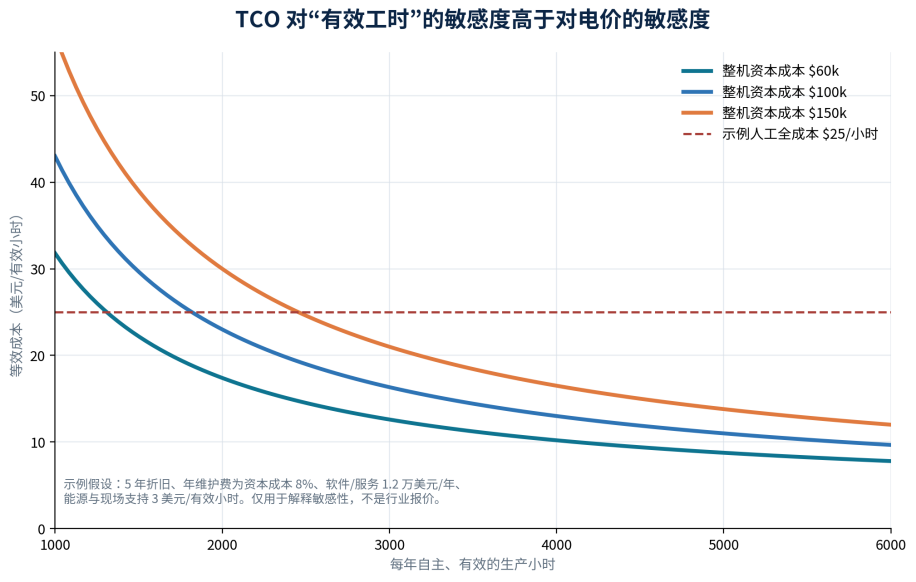

07 商业模式与单位经济性

7.1 客户购买的是任务结果,而不是自由度

人形机器人的收入模式可能分为整机销售、租赁、RaaS、按有效工时计费、按吞吐计费、软件订阅、运维备件和数据服务。对客户而言,最可比较的单位不是“每台多少钱”,而是每个合格动作、每箱搬运、每个班次或每个有效小时的总成本。

图9|机器人等效小时成本的敏感性示例

注:为说明性模型,假设见图内;不代表任何厂商报价或盈利预测。

模型显示,只要自主有效工时不足,降低电费或小幅降低BOM 对经济性的帮助有限。提高可用率、减少人工接管、延长班次和提高一次成功率,往往比把单机价格再降 10% 更重要。

7.2 适合早期商业化的合同结构

模式 | 客户逻辑 | 供应商含义 |

PoC/试点费 | 验证任务与安全边界 | 供应商承担高工程成本,收入质量弱 |

整机销售 | 客户资本开支购买 | 回款快,但客户承担技术迭代与残值风险 |

RaaS | 按月、工时或吞吐付费 | 降低客户门槛,供应商承担资产与运营风险 |

里程碑合同 | 成功率/节拍/可用率达标后付款 | 更能证明产品价值,也更考验执行 |

软件与运维 | 车队管理、OTA、备件、维修 | 形成持续收入,依赖在役规模 |

7.3 毛利的真实来源

科研教育型产品在早期可能因小批量、高配置和开发者溢价获得较高毛利;工业产品则需要把现场集成、远程支持、质保和备件成本计入。若机器人表面硬件毛利较高,但需要大量驻场工程师与遥操作人员才能完成任务,合并后的服务毛利可能很低。

因此,分析企业时应把“硬件毛利率、部署毛利率、全生命周期贡献毛利”分开。最优模式是硬件规模降本、软件持续收费、远程支持人数随车队规模下降,而不是依靠每新增一台机器人同步增加一个运营人员。

08 全球竞争格局

8.1 竞争不是一条赛道,而是四种路线

路线 | 代表 | 核心优势 | 主要约束 |

垂直一体化AI+制造 | Tesla、Figure | 模型、本体、制造与车队闭环 | 资本强、闭环快;工程复杂度与资本消耗高 |

工业交付优先 | Agility、UBTECH、Apptronik | 围绕物流/制造任务、客户集成与安全 | 商业证据更直接;泛化速度取决于模型伙伴 |

高性价比硬件平台 | Unitree、部分中国本体厂 | 运动控制、供应链、开发者生态、价格 | 出货快;收入可能偏科研教育,工业ROI 需验证 |

横向模型与基础设施 | NVIDIA、Google DeepMind、Physical Intelligence | 模型、仿真、算力、数据工具 | 可跨本体扩张;需与OEM 分享价值 |

8.2 关键公司进展与应如何解读

公司 | 公开进展 | 研究解读 |

Tesla Optimus | Fremont 首代线准备;Texas 长期规划 | 产能是设计目标;尚缺公开有效工时与客户KPI |

Figure | 350+ 台 F03;1 台/小时;BMW 1,250+ 小时 | 制造与数据闭环快;估值显著领先收入披露 |

Agility | GXO 100,000+ 料箱;多客户商业协议;RaaS | 商业证据强,任务范围仍较窄 |

UBTECH | 2025 年 1,079 台、相关收入约 8.2 亿元 | 工业交付领先;仍需观察效率、毛利与客户复购 |

Unitree | 低价开发平台与运动控制领先 | 科研教育占比较高;工业任务经济性尚在扩展 |

Apptronik | Mercedes/GXO/Jabil 合作;累计融资近 10 亿美元 | 合作网络强;公开运行指标少于Figure/Agility |

资本投入已经明显前置。Figure 2025 年融资超过 10 亿美元、投后估值 390 亿美元;Apptronik 2026 年 Series A 累计超过 9.35 亿美元;Agility 2026 年宣布以 25 亿美元 pre-money 估值通过 SPAC 上市,并披露超过 3 亿美元多年度订单。[10][35][36] 这说明行业具备强资本支持,也意味着估值可能提前反映远期成功。

8.3 中国的真正优势与结构性短板

中国2024 年吸收全球 54% 的工业机器人新装机,存量超过 200 万台,本土厂商在中国市场份额升至 57%。[1] 这带来密集的零部件供应、工程人才、试验场景、制造客户和快速迭代条件。低成本机器人平台又能扩大开发者数量和数据采集规模。

短板主要在通用模型、基础软件生态、先进边缘算力和全球化安全认证;同时,低价竞争可能让零部件在真正放量前先出现产能过剩。中国整机和零部件企业若只依靠政策采购与研发需求,无法证明长期全球竞争力。

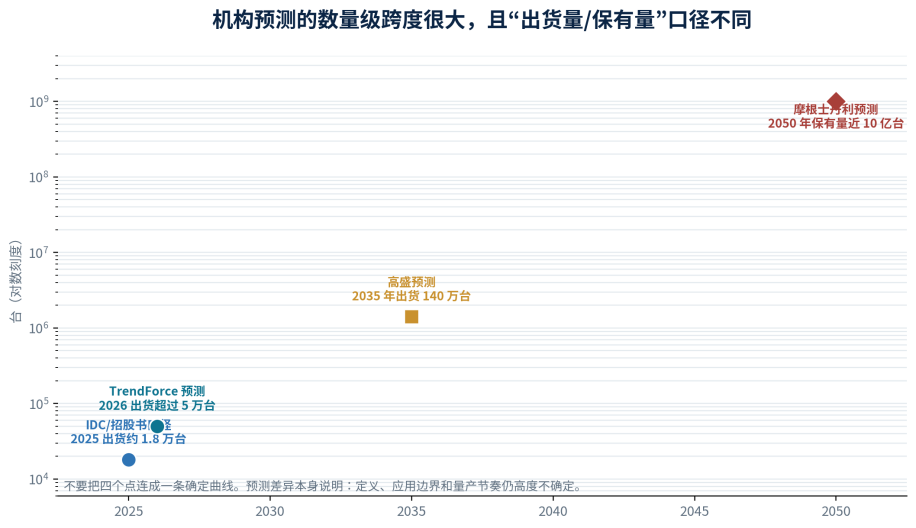

图10|市场预测的数量级与口径差异

资料来源:[2][3][4] 及 2026 年上市公司文件引用的 IDC 数据。

高盛把2035 年人形机器人市场预测提高至 380 亿美元、出货量 140 万台;摩根士丹利长期情景则预计 2050 年接近 10 亿台在役、市场规模超过 5 万亿美元,并明确认为采用在 2030 年代中期前仍较慢、后期才加速。[3][4] 两者并不矛盾:一个是中期年度市场,一个是极长期保有量与生态情景。

09 Tesla Optimus:战略、量产与护城河

9.1 Tesla 为什么天然适合做机器人

•AI 与边缘芯片:Tesla 自研 FSD/AI 推理芯片,并在 2026 年 4 月完成 AI5 最终设计;AI5 计划 2027 年生产,AI6 计划 2028 年。[21][22]

•真实制造场景:自有工厂既是首批客户,也是数据、故障、维护和节拍验证的闭环场。

•制造工程:汽车积累的DFM、质量追溯、自动化产线、供应商管理和全球制造网络可迁移到机器人。

•电池与电驱:电机、电控、热管理、连接器和轻量化与电动车供应链高度同源。

•资本与品牌:可承担长期研发和产能投入,并吸引AI、芯片、机械和控制人才。

9.2 汽车数据不能直接变成操作数据

Tesla 的道路视频与 FSD 训练基础设施能迁移视觉理解、算力平台、训练工程和安全文化,但车辆动作空间主要是方向、加速和制动;人形机器人需要数十个自由度、双手接触、摩擦与力控制。汽车数据无法替代抓取、插接、折叠、拧紧和人与物体接触的数据。Optimus 仍必须建立自己的遥操作、仿真和真实工厂数据飞轮。

9.3 量产路线:设计产能很大,爬坡仍从零开始

事项 | 公开信息 | 正确解读 |

产品定位 | 通用双足自主机器人,用于不安全、重复或枯燥任务 | Tesla 官方 AI 页面 |

Fremont | 首代大规模工厂设计年产100 万台,替代 Model S/X 产线 | 2026Q1:准备/安装阶段 |

Texas | 二代线长期设计年产1,000 万台 | 长期目标,不是近期指导 |

AI5 | 2026 年 4 月完成最终设计,目标 2027 年生产 | 初期Optimus 可能采用过渡算力 |

公开缺口 | V3 完整规格、BOM、供应商、良率、有效工时、干预率 | 截至报告日未充分披露 |

9.4 Tesla 的四个关键风险

•架构风险:V3 未完整公开,旋转/直线执行器、灵巧手与传感方案可能继续迭代,供应商定点和单机价值量都可能变化。

•灵巧操作风险:手部自由度增加会显著提高电机、传动、线束、标定、散热和失效率,可能成为良率瓶颈。

•供应链与地缘风险:Musk 已确认中国稀土磁体出口限制影响 Optimus 生产,说明关键磁材仍具有集中度风险。[27]

•商业风险:内部工厂能够吸收首批机器人,但外部客户会要求可验证的ROI、服务网络、责任界定和安全认证。

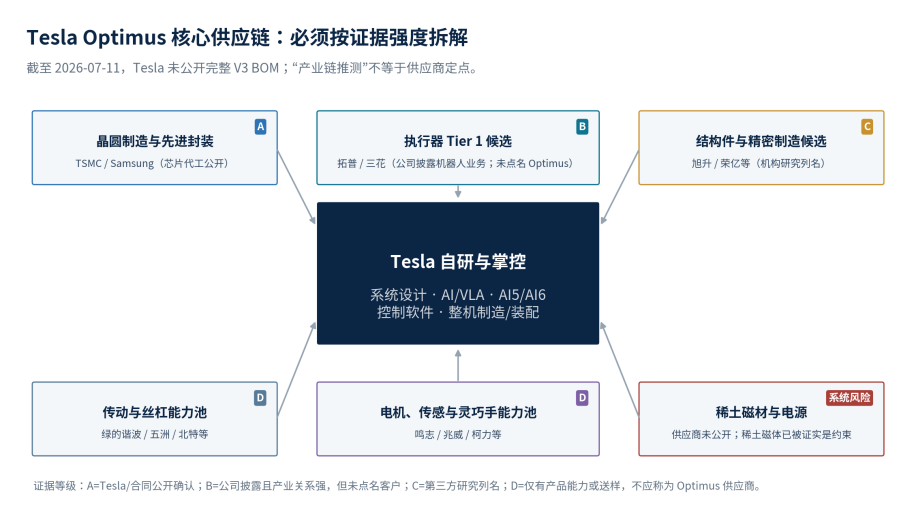

10 Tesla Optimus 核心供应链拆解

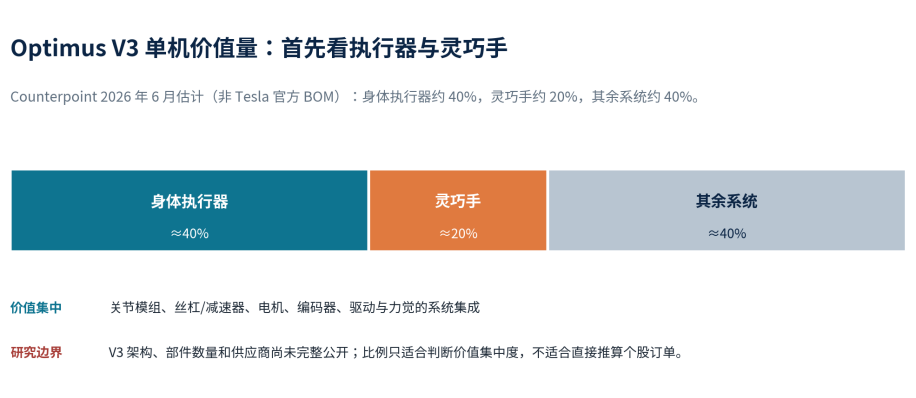

10.1 Optimus 的价值量核心:执行器与灵巧手

Tesla 早期公开架构被行业资料概括为两类身体执行器:旋转执行器用于肩、肘等旋转运动,直线执行器通过行星滚柱机构模拟肌肉的直线运动;两手另有多组执行机构。[4] V3 的完整架构尚未公开,因此不能把早期数量直接外推到量产版本。

Counterpoint 2026 年 6 月估计,在 2026 年下半年产量显著提升前,Optimus V3 单台制造成本仍高于 6 万美元;新灵巧手约占 BOM 近 20%,执行器与灵巧手合计约占六成。[26] 这属于机构拆机/产业研究估计,而非 Tesla 官方成本,应作为价值量范围而非确定订单测算。

图11|Tesla Optimus V3 单机价值量集中度(机构估计)

资料来源:Counterpoint Research [26];本报告据“灵巧手约 20%、执行器与灵巧手合计约 60%”推导身体执行器约 40%。非 Tesla 官方 BOM。

价值量≠ 供应链稀缺性 执行器与灵巧手决定大部分单机价值;但高性能永磁体、柔性线束、润滑与热界面材料即使金额较小,也可能因断供、寿命或一致性问题让整机停产。研究时必须同时看金额占比、技术壁垒和断供后果。 |

子系统 | 主要构成 | Tesla/候选供应格局 | 证据 |

AI/主控 | AI 芯片、主控板、存储、通信、安全控制 | Tesla 自研设计;TSMC/Samsung 代工 | 确认/高 |

旋转关节 | 无框电机、减速器、轴承、编码器、驱动、力矩传感 | 拓普/三花关注度高;其他精密传动厂竞争 | B–D |

直线关节 | 电机、行星滚柱/滚珠丝杠、轴承、力传感 | 拓普披露从直线执行器切入;丝杠厂能力池 | B–D |

灵巧手 | 微电机、微型传动/腱绳、触觉、掌部视觉 | 拓普披露灵巧手电机研发;其余多为能力映射 | B–D |

视觉/力觉 | 相机、IMU、编码器、六维力、触觉 | 具体供应商未公开 | D |

结构/壳体 | 铝镁结构、精密件、线束、连接器、柔性表皮 | Counterpoint 列旭升、荣亿等,未获 Tesla 点名 | C |

磁材/电源 | NdFeB 永磁、电池、BMS、热管理 | 磁材约束被Tesla 确认;具体厂商未公开 | 系统风险 |

总装/测试 | 模块装配、整机集成、EOL、烧机、OTA | Tesla Fremont/Texas 自建 | 确认 |

10.2 关键配件与材料:价值、瓶颈与降本路径

Optimus V3 的完整材料清单尚未公开。下表按人形机器人通用工程逻辑拆解,并把“原材料价值”与“材料加工、模组集成和可靠性价值”分开;其中只有稀土磁体约束得到 Tesla 公开确认,其他材料不应据此映射为 Tesla 供应商。

配件/系统 | 关键材料与工艺 | 价值与瓶颈 | 主要降本路径/研究边界 |

电机与磁路 | 高性能NdFeB、电工钢、漆包铜线、绝缘/灌封材料 | 决定扭矩密度、温升与能效;原料金额未必最高,磁体却有系统性断供风险 | 优化磁路、减少重稀土、提高散热;具体磁材供应商未公开 |

旋转减速与轴承 | 轴承钢、渗碳/合金钢、润滑脂、密封材料 | 价值主要来自齿形、热处理、回差、寿命和一致性,而非钢材本身 | 集成化、工艺良率与规模制造降本;路线可能在谐波/行星等方案间变化 |

直线执行器 | 高强合金钢丝杠/滚柱/螺母、轴承、涂层与润滑 | 行星滚柱丝杠兼顾高载荷与紧凑体积,精密磨削、表面处理和寿命验证是难点 | 国产化与设备扩产可降价;若架构改变,单机数量和价值量会重估 |

灵巧手 | 微电机、微型齿轮/腱绳、硅胶或 TPU 表皮、柔性电路、导电复合材料 | 重量很小却集成度最高;触觉标定、线束弯折寿命、防尘和维修性决定良率 | 模块化手指、传感器融合与算法补偿;约20% BOM 为机构估计 |

力觉与位置感知 | 应变片/弹性体、光学或磁性编码材料、IMU、薄膜传感 | 元件成本常低于标定与封装价值;漂移、冲击和批次一致性影响安全控制 | 减少传感器数量需依靠模型估计,但不能牺牲功能安全与可诊断性 |

轻量化结构 | 铝/镁合金为主的通用候选,局部可用钛合金、工程塑料或复合材料 | 目标是在刚度、抗冲击、散热、屏蔽、可维修和成本之间平衡;Tesla V3 选材未披露 | 一体化设计、压铸/锻造/CNC 组合与拓扑优化;原料价格不是主要护城河 |

电源、线束与热管理 | 电芯材料、铜/铝导体、高柔线缆、连接器、导热界面与胶黏剂 | 峰值功率、续航、关节反复弯折和快速维修共同决定可用率;小件失效也会停机 | 提高能效、快换/充电、标准接口和状态监测;V3 电芯体系与供应商未公开 |

从投资角度看,最具弹性的不是大宗原料企业:钢、铜、铝等原料用量相对其全球市场很小,机器人放量对原料总需求的拉动有限;更有可能形成超额收益的是专用规格、精密加工、模组集成、可靠性数据库与客户认证。稀土磁材例外之处在于其供应集中和出口约束会放大停产风险,但仍需区分“行业受益”与“进入 Tesla 供应链”。

10.3 核心供应商/能力池证据矩阵

图12|Tesla Optimus 核心供应链与证据等级

资料来源:Tesla、公司年报/半年报、Counterpoint、Reuters;本报告按证据强度分类 [20][21][23][24][26][27][28]。

企业/群组 | 可能环节 | 公开证据 | 等级 | 研究结论 |

Tesla | AI/VLA、AI5/AI6、系统设计、整机制造 | 官方披露 | A | 核心平台与最终利润池 |

TSMC / Samsung | AI 芯片晶圆制造 | Tesla 已公开 AI 芯片外部代工路线;Optimus 采用节奏随芯片迭代 | A/B | 非Optimus 独占收入 |

拓普集团 | 直线/旋转执行器、灵巧手电机;结构件、传感、足部减震、柔性皮肤布局 | 2025 半年报称与“客户”合作并多次送样,未点名 Tesla | B | 覆盖面最宽,但定点、份额与收入未披露 |

三花智控 | 仿生机器人机电执行器 | 2025 年报确认切入并提供研发方案;未单列机器人收入;未点名 Optimus | B-/C+ | 精密电机与规模制造协同;订单传闻需排除 |

旭升集团/ 荣亿精密 | 轻量化结构件/精密件候选 | Counterpoint 2026 研究列名;公司未公开确认 Optimus | C | 受益取决于真实定点与单机价值 |

绿的谐波 | 谐波减速器、旋转执行器、行星滚柱丝杠 | 披露向国际头部机器人客户批量交付、丝杠规模量产;未点名Tesla | C/D | 技术与产能较强,客户身份不确定 |

五洲新春/ 北特科技 | 行星滚柱/滚珠丝杠、轴承能力 | 公开扩产或研发计划;无Tesla 机器人定点确认 | D | 高弹性伴随路线与产能过剩风险 |

鸣志电器/ 兆威机电 | 微电机、空心杯电机、微型传动 | 产品能力映射;无公开Optimus 定点 | D | 灵巧手放量的能力池,不等于供应商 |

柯力传感等 | 力/力矩及六维力传感 | 产品能力与机器人布局;无公开Optimus 定点 | D | 标定、可靠性和量产一致性决定份额 |

稀土磁材企业 | 高性能NdFeB | Tesla 只确认磁体供应受出口限制,未披露厂商 | 系统 | 关键约束,但不可点名映射订单 |

10.4 两家最受关注的机械 Tier 1:拓普与三花

拓普的公开披露相对具体。公司2025 年半年报称,从直线执行器开始与客户合作,随后研发旋转执行器和灵巧手电机,已经多次送样;同时布局躯体结构、传感器、足部减震器和电子柔性皮肤,并成立独立电驱事业部。[23] 这证明其机器人平台化能力与客户协同,但文件没有写出客户名称、定点数量、订单金额或量产收入。

三花2025 年年报确认利用电机与规模制造能力切入仿生机器人机电执行器,为客户提供研发与解决方案;年报只列示制冷与汽车两大收入板块,未单独披露机器人收入。[24] 2025 年市场流传约 50 亿元 Optimus 订单时,公司明确表示相关大额订单传言不属实。[25] 因此,三花可以被视为高相关候选,但不能以未经证实的订单测算业绩。

10.5 供应链投资最容易犯的四个错误

•把送样当定点:送样可能经历多轮设计变更,也可能最终由客户自研或转给第二供应商。

•把设计产能当订单:产线可建成不代表下游需求、良率和零件供应同步成熟。

•把早期BOM 当长期价值量:量产降本、架构切换和集成度提升会改变单机用量。

•把能力相似当T 链:能生产丝杠、减速器或电机,只能证明可参与竞争,不能证明进入 Tesla。

11 投资框架、风险与跟踪指标

11.1 哪些环节更可能形成长期护城河

环节 | 潜在护城河 | 形成条件 | 主要风险 |

整机+模型+运营闭环 | 高 | 部署产生数据,数据提升模型,模型提高有效工时,形成复购 | 资本消耗、客户集中与安全责任 |

高可靠关节模组 | 中高 | 规格共创、寿命数据库、良率、客户认证与规模制造 | 架构切换、价格竞争 |

灵巧手与触觉 | 中高(若领先) | 跨学科集成、标定与数据耦合,仍是稀缺瓶颈 | 技术路线快速变化、寿命不足 |

通用传动零件 | 中低至中 | 精密加工和产能壁垒 | 扩产快、降价与替代风险 |

数据采集/遥操作 | 中 | 早期需求强、场景know-how | 劳动密集,标准化后被压价 |

车队管理与安全软件 | 高(随规模) | 持续订阅、客户流程粘性、跨车队数据 | 标准尚未统一、OEM 可能自研 |

11.2 一套可执行的跟踪框架

维度 | 应跟踪的硬指标 | 红旗信号 |

需求 | 付费客户数、复购、扩单、从PoC 转商业合同的比例 | 客户只签框架协议、订单来自数据中心/政府采购 |

运营 | 自主有效小时、干预率、任务成功率、可用率、MTBF | 只公布视频、速度、负载与自由度 |

制造 | 实际产量、良率、节拍、返修率、供应商PPM | 只公布厂房面积与设计产能 |

经济性 | 单位吞吐成本、部署毛利、服务人员/机器人比 | 硬件毛利高但驻场与遥操作成本不披露 |

技术 | 跨任务迁移、第二工位上线速度、零样本/少样本成功率 | 每个新任务仍需长期定制 |

供应链 | 定点公告、量产收入、资本开支转固、产能利用率 | 送样、意向、传闻订单 |

11.3 主要风险

风险 | 传导机制 |

技术泛化不及预期 | 从单任务到多任务成功率下降,人工接管成本居高 |

安全与责任 | 人机共域事故、认证周期延长、保险成本上升 |

架构未收敛 | 执行器、丝杠、减速器与灵巧手路线改变,设备和库存减值 |

资本开支过热 | 零部件扩产快于有效部署,产能利用率和价格下行 |

订单质量 | 政府、科研与数据采集订单替代真实运营客户,复购弱 |

地缘与出口管制 | 磁材、先进芯片、传感器和软件生态受到限制 |

估值透支 | 远期TAM 被提前资本化,而现金流与商业证据跟不上 |

11.4 本报告的三档情景

情景 | 年度出货假设 | 关键条件 |

保守 | 2030 年年度出货约 15 万台 | 有效部署集中于少数工业任务;家庭商业化延后;硬件价格快速下行 |

基准 | 2030 年约 35 万台;2035 年约 150 万台 | 工厂/物流形成多任务复制,RaaS 和服务收入建立;与高盛 2035 数量级接近 |

乐观 | 2030 年约 80 万台;2035 年约 500 万台 | VLA 泛化、灵巧手和安全同时突破,成本快速降至大众可接受区间 |

以上是用于敏感性分析的研究情景,不是点预测。真正决定情景切换的是自主有效工时、复购、跨任务迁移与单位吞吐TCO,而不是单纯的整机发布数量。

12 结语与参考资料

12.1 最终结论

一句话人形机器人已经从“科学项目”进入“产业工程”,但尚未从“批量造机”全面跨入“批量创造生产力”;未来两三年最值得跟踪的,不是动作有多像人,而是每台机器人一年能交付多少低干预、可复购的有效工时。 |

物理AI 的长期方向成立:当模型能够理解世界、身体能够安全行动、制造成本足够低,机器人会成为继计算机和智能手机之后的重要通用终端。但产业兑现不会像软件复制那样瞬间发生,它要穿过机械寿命、良率、供应链、现场集成、安全责任和客户 ROI 等多重门槛。

短期看,执行器、灵巧手、精密传动、传感器、数据与制造设备先受益;中期看,能够用付费部署建立数据飞轮的整机平台胜出;长期看,利润池将向模型、车队、服务和生态集中。Tesla Optimus 是最有可能推动行业形成大规模供应链的项目之一,但在 V3 规格、真实产量、有效工时和供应商定点公开之前,仍应把“确定的产业趋势”与“不确定的 T 链名单”严格分开。

12.2 参考资料

[1]IFR, World Robotics 2025:2024 年全球工业机器人安装 542,000 台,中国占 54%

[2]TrendForce:2026 年人形机器人出货预计超过 50,000 台

[3]Goldman Sachs Research:2035 年人形机器人市场 380 亿美元、出货 140 万台

[4]Morgan Stanley:2050 年近 10 亿台、5 万亿美元长期情景与价值链研究

[5]宇树科技招股书:人形机器人收入、应用结构与成本数据

[6]UBTECH 2025 Annual Report:全尺寸人形机器人收入与销量

[7]Figure:Ramping Figure 03 Production

[8]Figure:F.02 at BMW,运行小时、零件与 KPI

[9]Agility Robotics:Digit 在 GXO 搬运 100,000+ 料箱

[10]Agility Robotics:2026 年 SPAC 交易、估值与 3 亿美元合同披露

[11]NVIDIA:Isaac GR00T N1.6 与 Physical AI 平台

[12]Google DeepMind:Gemini Robotics 1.5

[13]Open X-Embodiment:100 万+轨迹、22 种本体

[14]DROID:7.6 万条机器人演示、350 小时、564 场景

[15]AgiBot World Colosseo:100 万+轨迹、217 项任务

[16]工信部《人形机器人创新发展指导意见》

[17]2026 年人形机器人与具身智能实景实训专项通知

[18]ISO 10218-1:2025 工业机器人安全要求

[19]ISO 13482:2014 个人护理机器人安全要求

[20]Tesla Q1 2026 Update:Optimus 工厂设计能力与产线阶段

[21]Tesla Q4 2025 Update:AI5/AI6 进度

[22]Tesla AI & Robotics 官方页面

[23]拓普集团2025 半年报:执行器、灵巧手电机与平台化布局

[24]三花智控2025 年报:仿生机器人机电执行器布局

[25]三花智控对50 亿元机器人大额订单传闻的澄清报道

[26]Counterpoint Research:Tesla Optimus V3 成本与供应链估计

[27]Reuters:Tesla 确认 Optimus 受中国稀土磁体出口限制影响

[28]绿的谐波2025 年度股东会资料:批量交付、旋转执行器与行星滚柱丝杠

[29]Unitree G1 官方规格与价格

[30]NVIDIA Research:GR00T N1.6

[31]Google DeepMind Robotics Model Cards

[32]Figure:Helix 02 Full-Body Autonomy

[33]Agility Robotics:RoboFab 年峰值产能 10,000 台

[34]Unitree H2 官方规格与价格

[35]Apptronik:累计 Series A 超 9.35 亿美元

[36]Figure:Series C 超 10 亿美元、投后估值 390 亿美元

[37]NVIDIA Halos for Robotics:物理 AI 功能安全平台

[38]OSHA Robotics Overview

[39]OSHA Robotics Standards

[40]1X NEO Home Robot:Scheduled Expert Mode

12.3 免责声明

本报告基于截至2026 年 7 月 11 日可获得的公开资料,用于产业研究与投资框架讨论,不构成证券买卖建议。人形机器人技术路线、供应商定点、订单、产能和成本变化很快;除 Tesla 或供应商正式公告外,任何“Optimus 供应商”归类均应视为研究判断或第三方信息,并持续验证。