2026年全球电商行业趋势洞察:网站正在变成市场的“增量战场”

2026-07-12 13:27

2026年全球电商行业趋势洞察:网站正在变成市场的“增量战场”

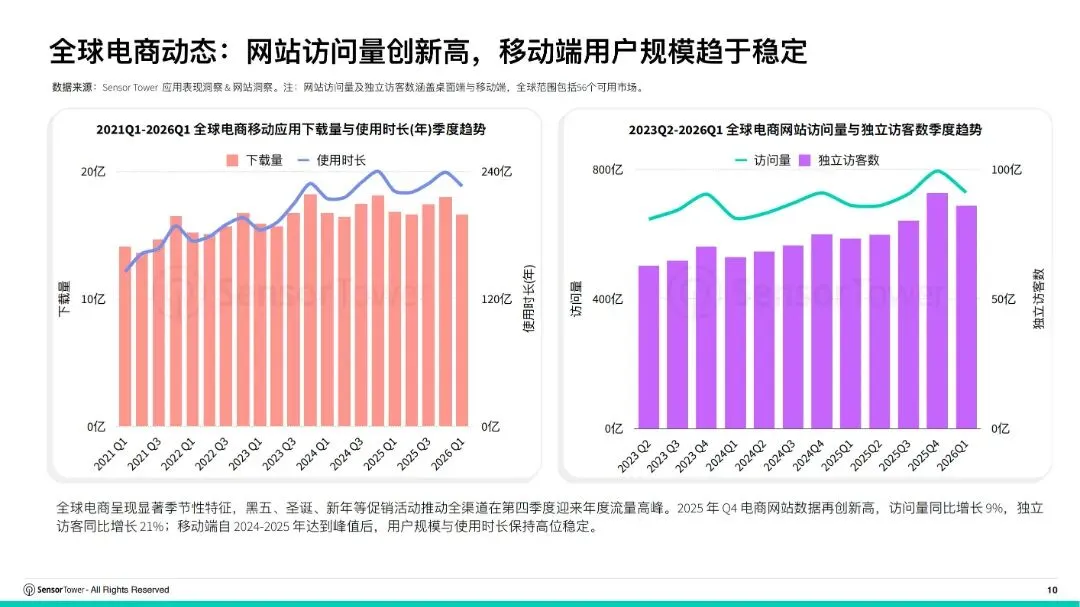

电商的终局是App,这个判断在过去十年几乎成了行业共识。从Flipkart的“App-only”战略到亚马逊对移动端的持续加码,所有人都相信——智能手机上的那个小图标,才是线上零售的终极入口。2025年第四季度,全球电商网站访问量同比增长9%,独立访客同比增长21%,双双刷新历史纪录。同一时期,移动端在2024至2025年触达峰值后,用户规模与使用时长已进入高位平稳期,不再有明显增长。换句话说:App的用户天花板到了,网站却在重新增长。这并非简单的此消彼长,而是用户行为的一次深层迁移。当“下载App”的门槛越来越高,当消费者在决定安装一个应用之前,越来越倾向于先打开浏览器搜索、比价、看测评——网站正在从一个“过时的入口”,变回“决策的第一站”。两个世界:印度与非洲,不同的增长引擎

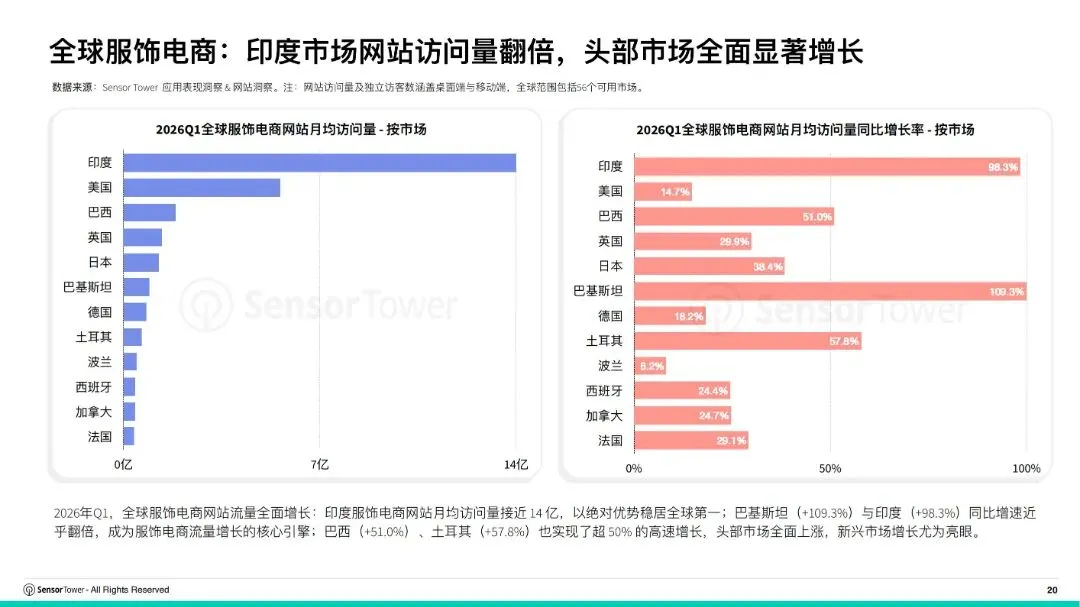

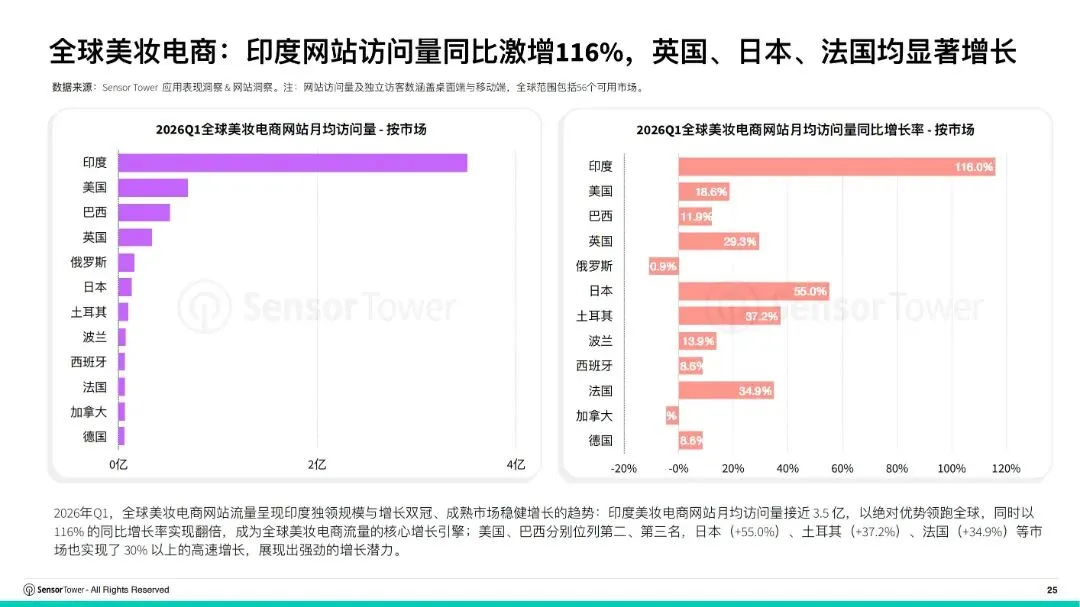

如果说全球电商有一张“增长地图”,那么最亮的两块区域分别是印度的网站端和非洲的移动端。过去12个月,印度电商网站访问量接近580亿次,位居全球第一,同比增速高达28%。这不是一个孤立的数字——印度服饰电商网站月均访问量接近14亿,同比增长98.3%,几乎翻倍;美妆电商网站月均访问量达3.5亿,同比激增116%。为什么是印度?一个关键原因是,印度消费者的购物决策路径正在从“直接打开App”转向“从网页开始搜索和发现”。Google搜索、创作者链接、联盟平台和社交媒体——这些网页端的流量入口,正在成为品牌触达新用户的第一道关卡。而在移动端,非洲市场以26%的同比增速领跑全球,成为驱动电商应用下载量增长的核心引擎。撒哈拉以南非洲的智能手机渗透率预计将从2024年的50%以上升至2030年的80%以上。移动互联网的普及与本地化支付技术的创新,正在这片土地上催生出一批全新的电商用户。印度与非洲,一个在网页端发力,一个在移动端崛起——全球电商的增长叙事,正在从“欧美主导”转向“新兴市场分化驱动”。服饰与美妆:网页端才是真正的“增量战场”

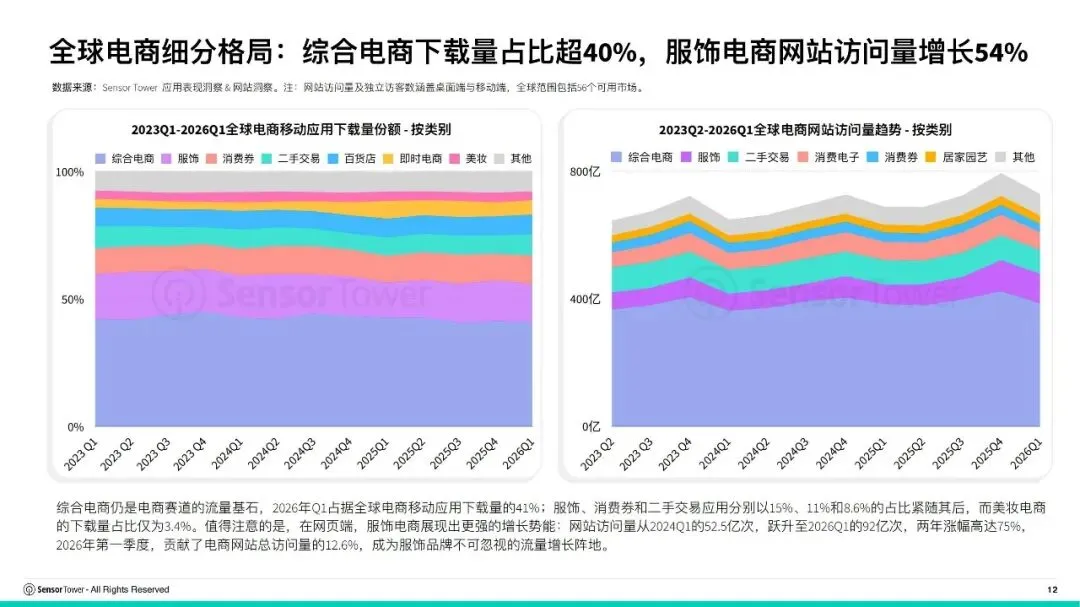

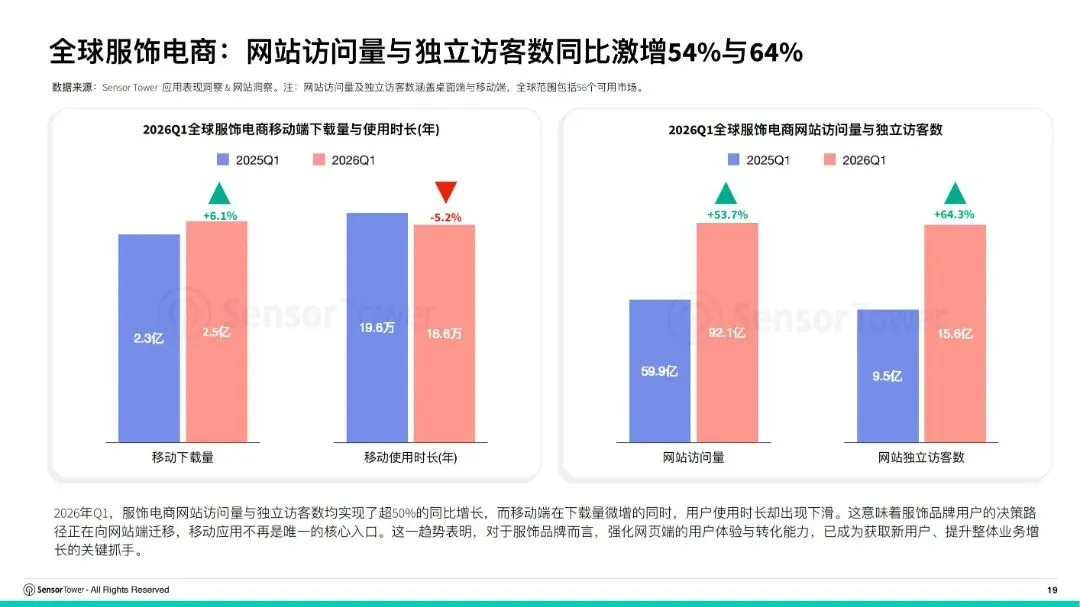

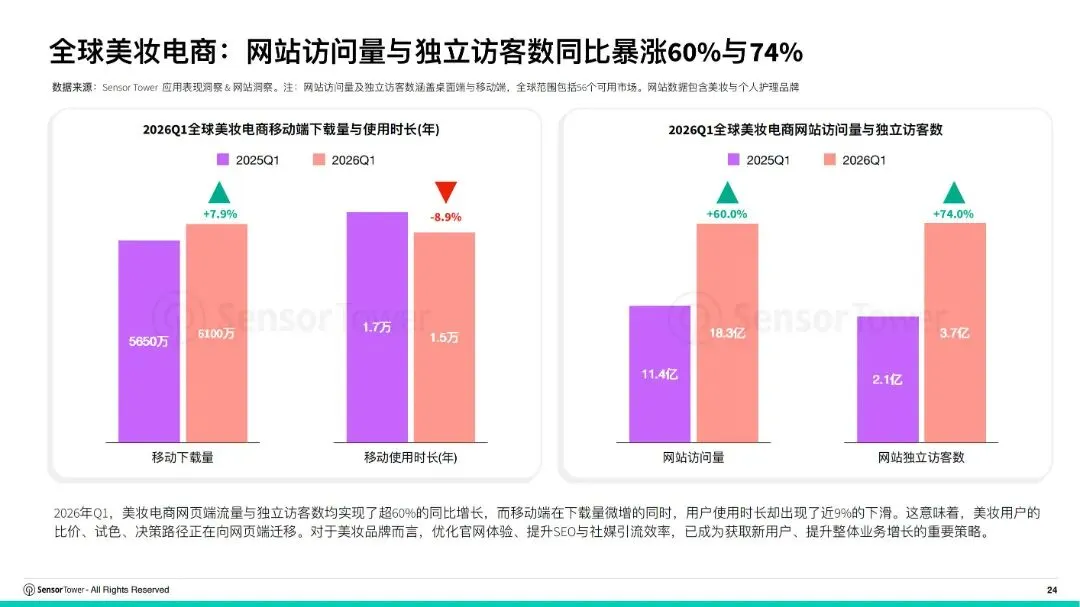

服饰电商:2026年第一季度,网站访问量同比增长53.7%,独立访客数增长64.3%。而移动端下载量仅微增6.1%,用户使用时长反而下滑了5.2%。服饰电商网站访问量从2024年第一季度的52.5亿次跃升至2026年第一季度的92亿次,两年涨幅高达75%。美妆电商:同期的数据更加极端——网站访问量与独立访客数同比暴涨60%和74%。而移动端下载量微增的同时,用户使用时长下滑近9%。用户在“逛”和“买”之间,正在做一道选择题——用网站来逛,用App来买。比价、试色、看测评、研究成分——这些需要深度浏览和信息收集的行为,正在向网页端迁移。而移动端更多承担的是快速复购和会员互动功能。对于服饰和美妆品牌来说,优化官网体验、提升SEO与社媒引流效率,已经不再是“锦上添花”,而是“生死攸关”。头部玩家的“跨端博弈”

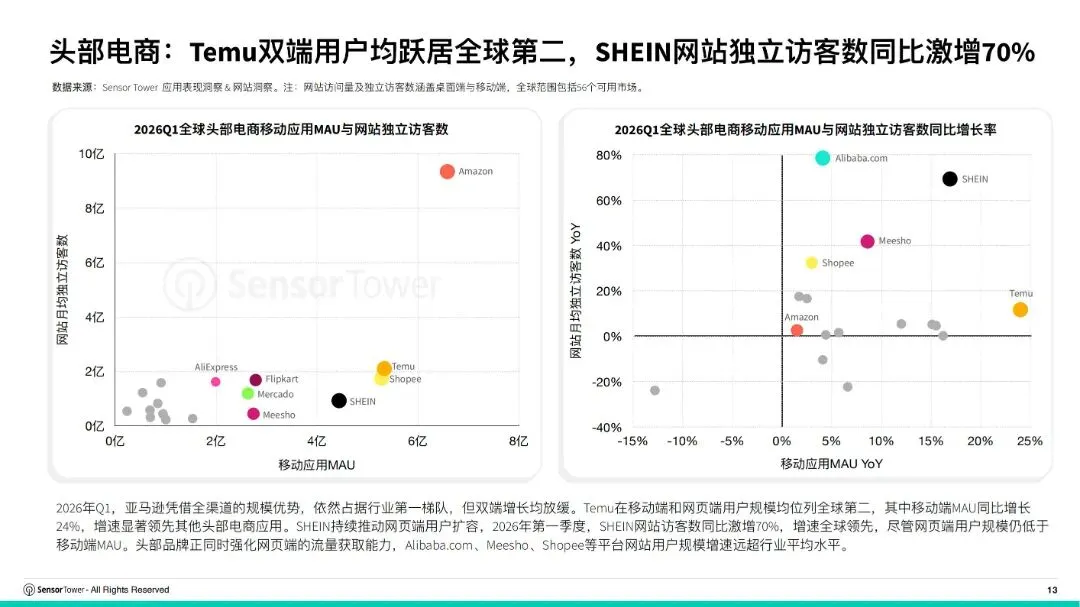

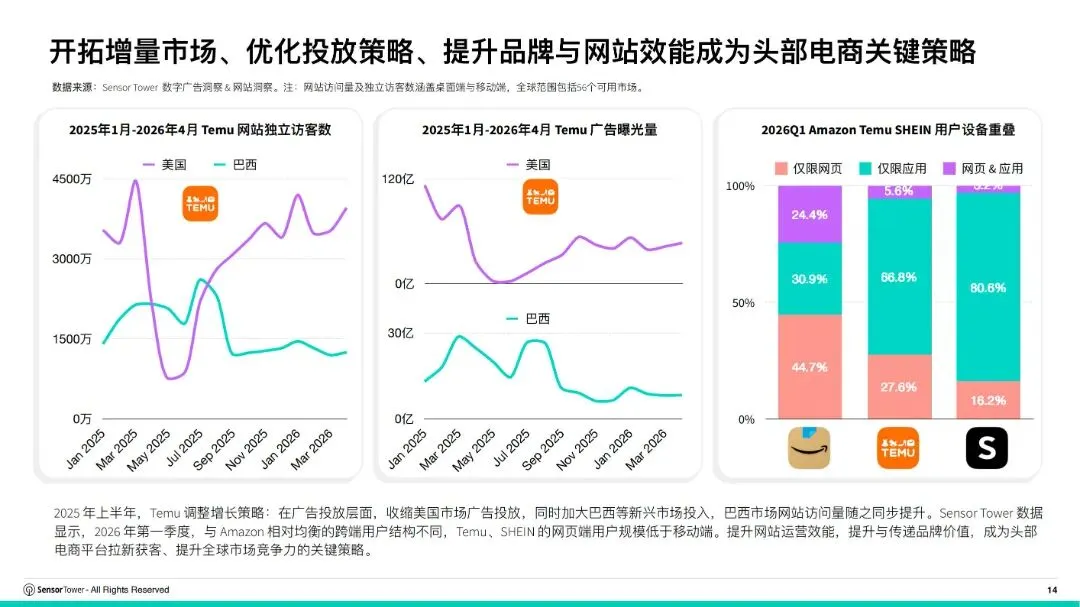

亚马逊仍然凭借全渠道规模优势稳居第一梯队,但双端增长均已放缓。Temu则是移动端和网页端双线告捷——用户规模双双位列全球第二,移动端MAU同比增长24%。第三方数据显示,Temu的月访问量已达13.4亿次,独立访客突破3.66亿。但Sensor Tower的报告也指出,与亚马逊相对均衡的跨端用户结构不同,Temu和SHEIN的网页端用户规模仍低于移动端——提升网站运营效能,是它们下一阶段的关键课题。SHEIN在网页端的增速最为惊人——2026年第一季度网站独立访客数同比激增70%,增速全球领先。这印证了一个趋势:即便是以移动端起家的快时尚品牌,也在重新审视网页端的战略价值。Alibaba.com、Meesho、Shopee等平台同样在强化网页端获客能力,网站用户规模增速均远超行业平均水平。头部平台的竞争,正在从“App之战”演变为“全渠道之战”。三个案例,三种打法

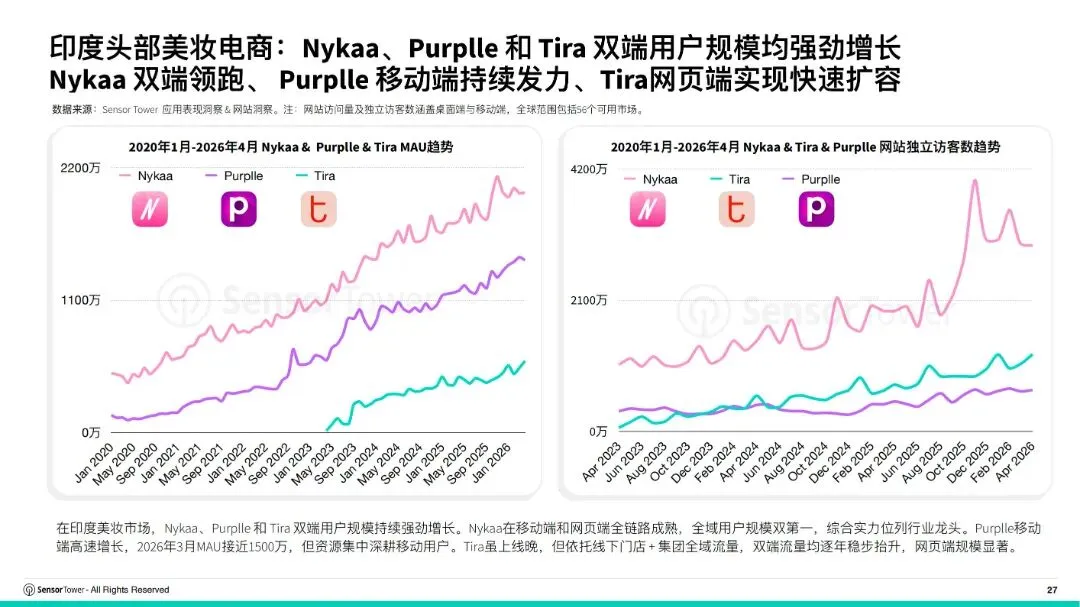

报告中剖析的三个标杆案例,恰好展示了三种不同的“跨端策略”。Nykaa:全渠道龙头的“向下渗透”

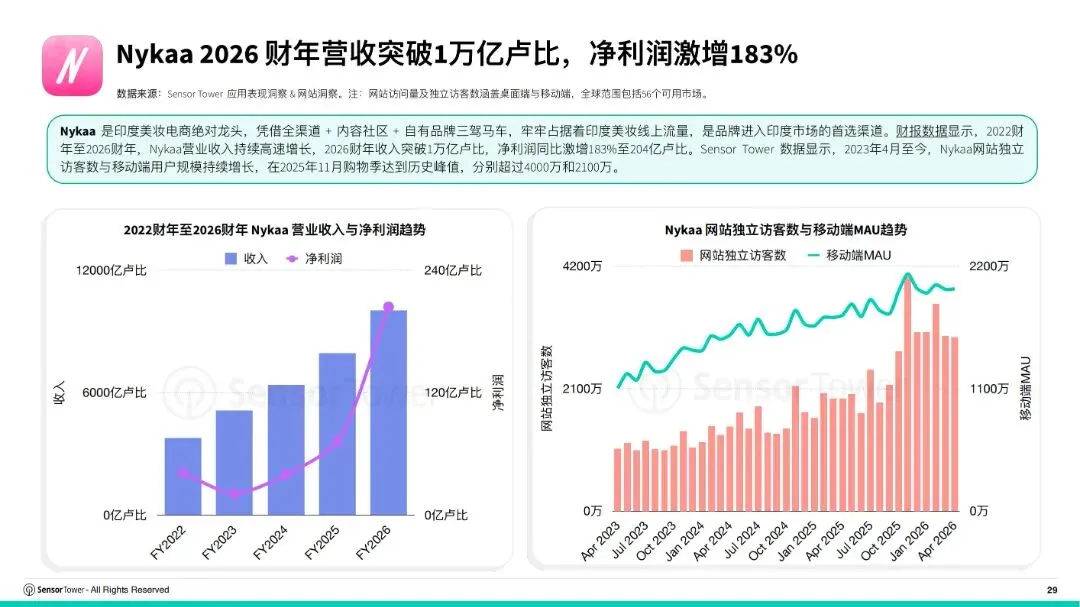

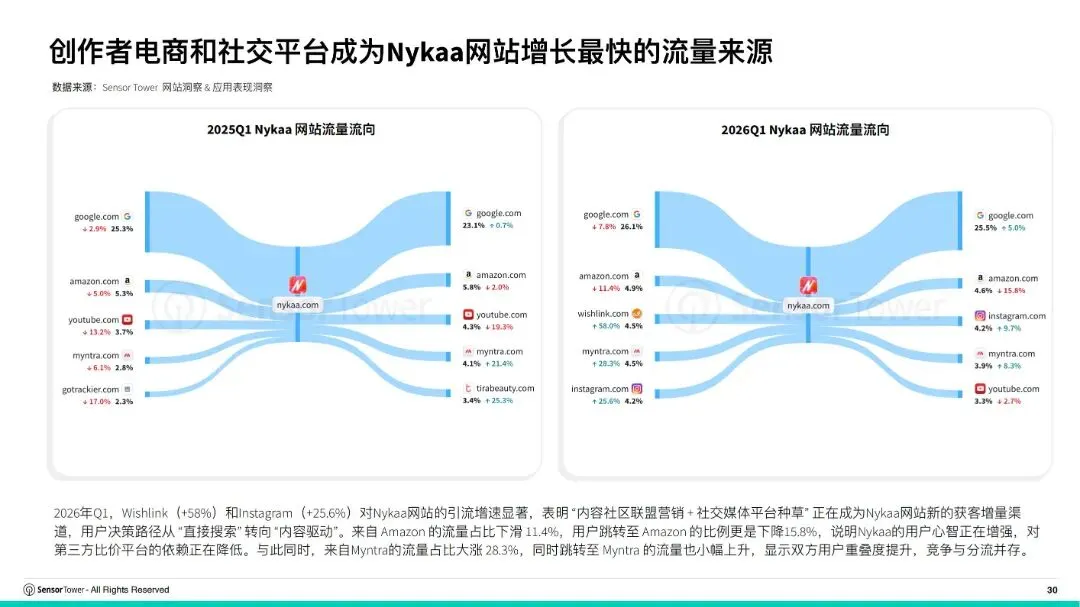

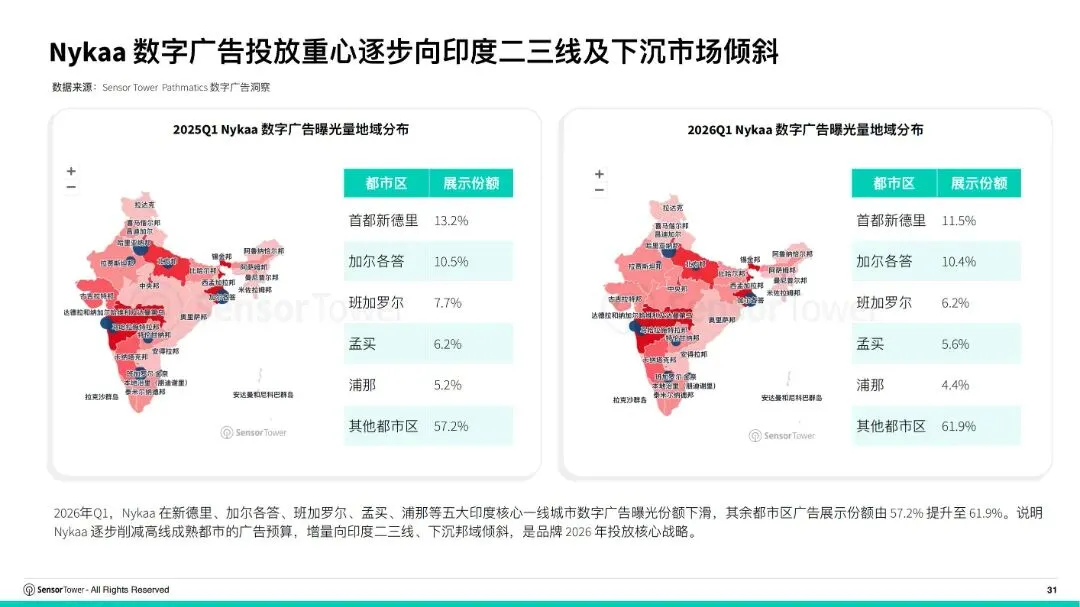

印度美妆电商Nykaa是报告中最为耀眼的案例之一。2026财年,Nykaa运营收入达10,022亿卢比(约合12亿美元),同比增长26%,首次突破万亿卢比大关;净利润同比激增183%至204亿卢比。公司GMV同比增长28%至19,963亿卢比。在流量来源上,Nykaa正在经历一场结构性变化。2026年第一季度,Wishlink(+58%)和Instagram(+25.6%)成为增速最快的引流渠道。“内容社区联盟营销+社交媒体种草”正在成为新的获客增量。与此同时,来自亚马逊的流量占比下滑11.4%,用户跳转至亚马逊的比例下降15.8%——Nykaa的用户心智正在增强,对第三方比价平台的依赖正在降低。更值得关注的是它的投放策略:Nykaa正在削减新德里、孟买等五大一线城市的广告预算,将增量投向二三线城市和下沉邦域。从一线向下的“降维渗透”,正在成为印度电商增长的新逻辑。Olive Young:用精准洞察撬动Z世代

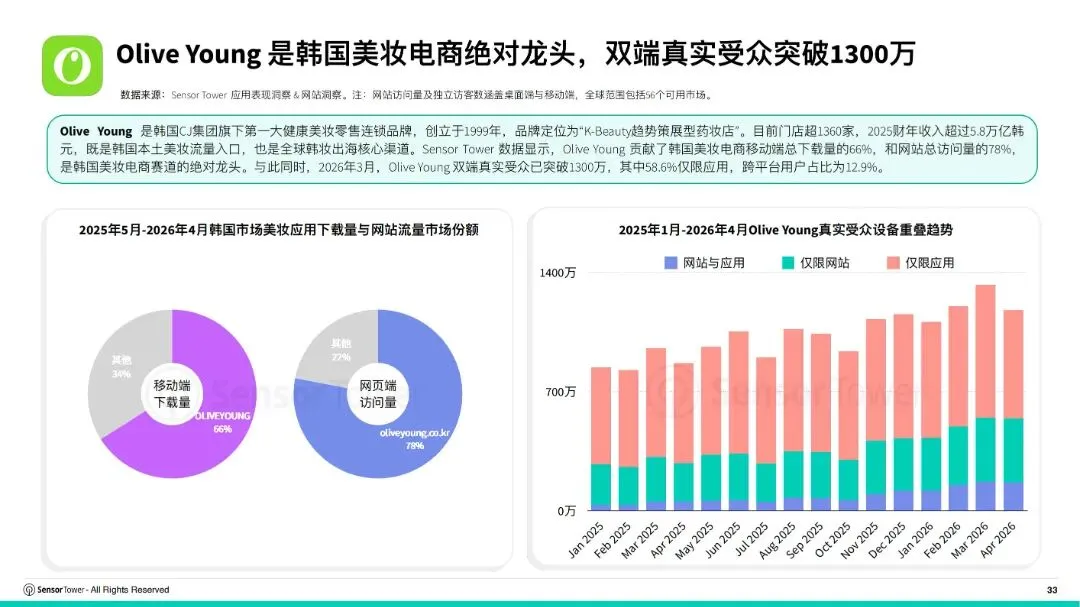

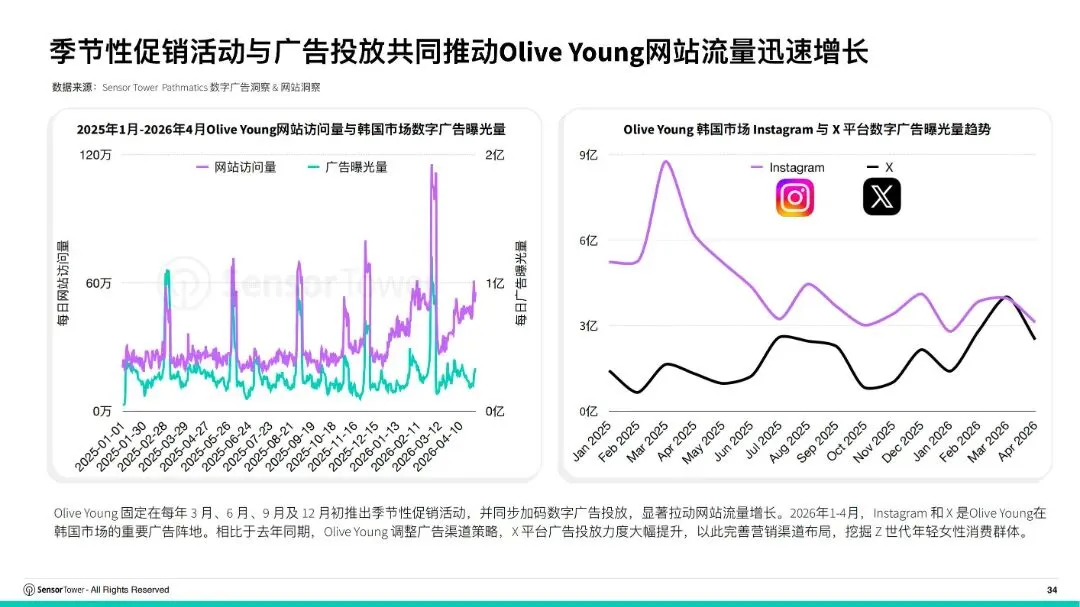

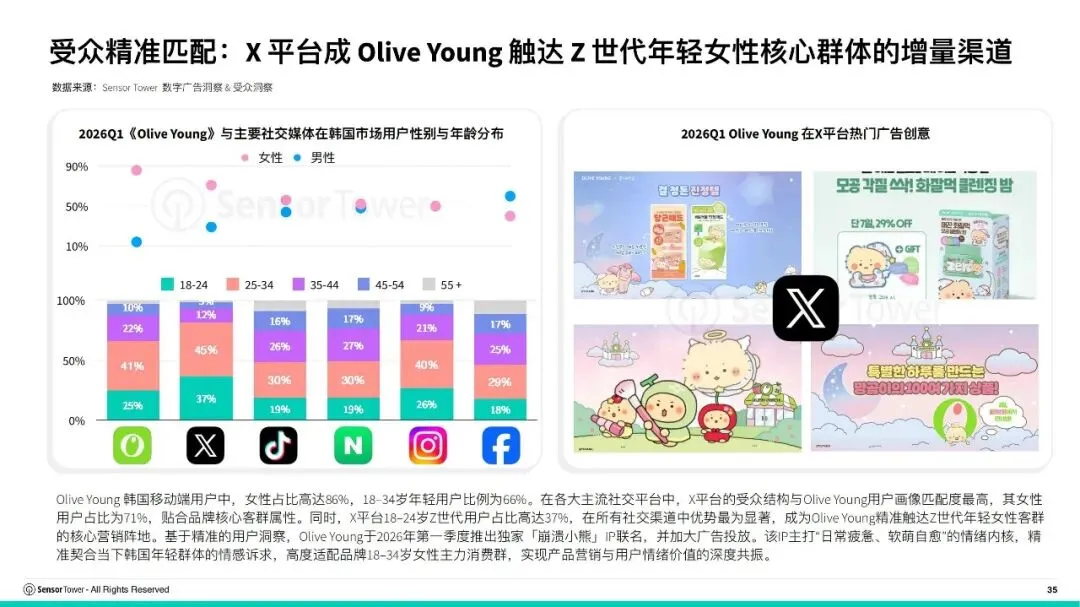

韩国美妆零售巨头Olive Young则展示了另一种能力——用受众洞察驱动营销决策。Olive Young的韩国移动用户中,女性占比高达86%,18至34岁年轻用户占66%。在各大社交平台中,X(原Twitter)的受众结构与Olive Young的用户画像匹配度最高——女性用户占71%,18至24岁Z世代用户占比高达37%,在所有社交渠道中优势最为显著。基于这一洞察,Olive Young在2026年第一季度推出独家“崩溃小熊”IP联名,精准契合“日常疲惫、软萌自愈”的年轻群体情感诉求。这不是一次简单的IP合作,而是一次基于数据洞察的精准情感营销。在渠道策略上,Olive Young固定在每年3月、6月、9月和12月初推出季节性促销活动,同步加码数字广告投放。2026年1至4月,X平台的广告投放力度大幅提升。从Instagram到X的渠道重心迁移,折射出品牌对Z世代触达效率的精细化计算。财务数据印证了这套打法的有效性:Olive Young 2025年全年营收达5.83万亿韩元(约合39亿美元),同比增长21.8%;2026年第一季度单独基准销售额达1.5372万亿韩元。UNIQLO:欧洲市场的“网页优先”逻辑

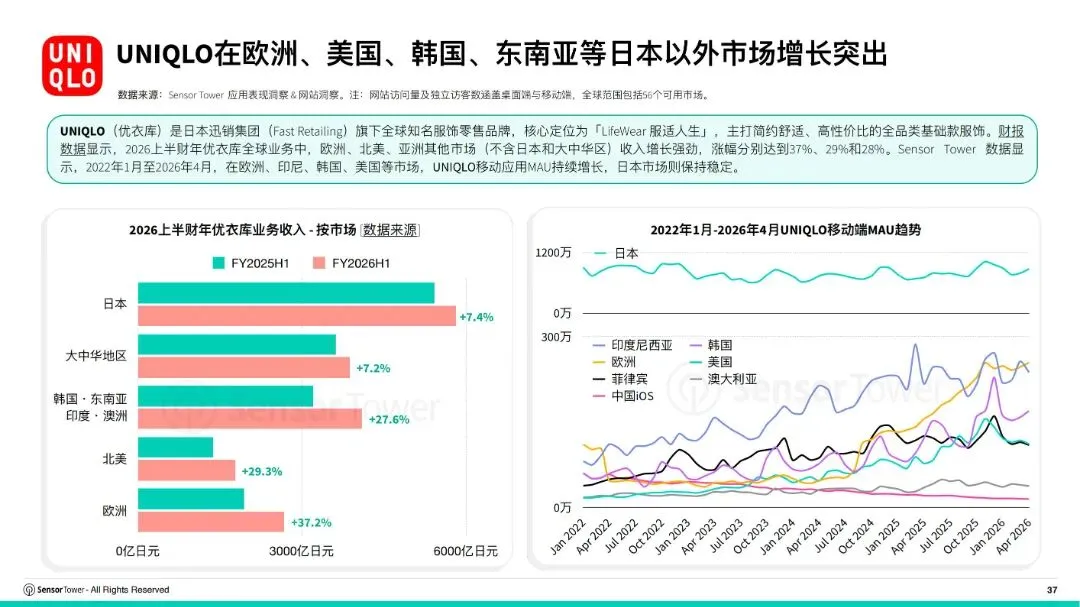

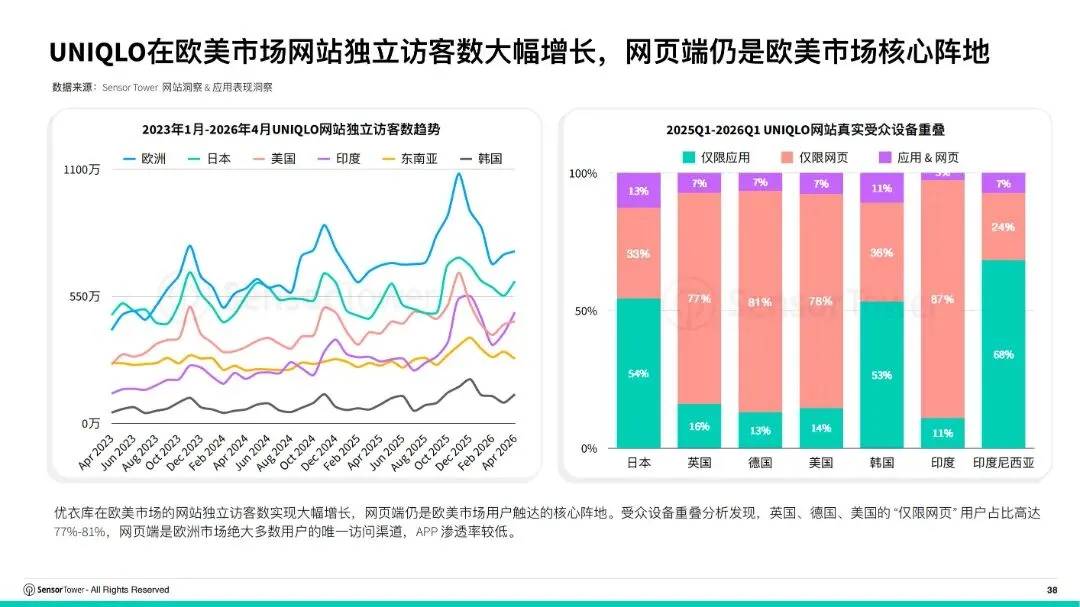

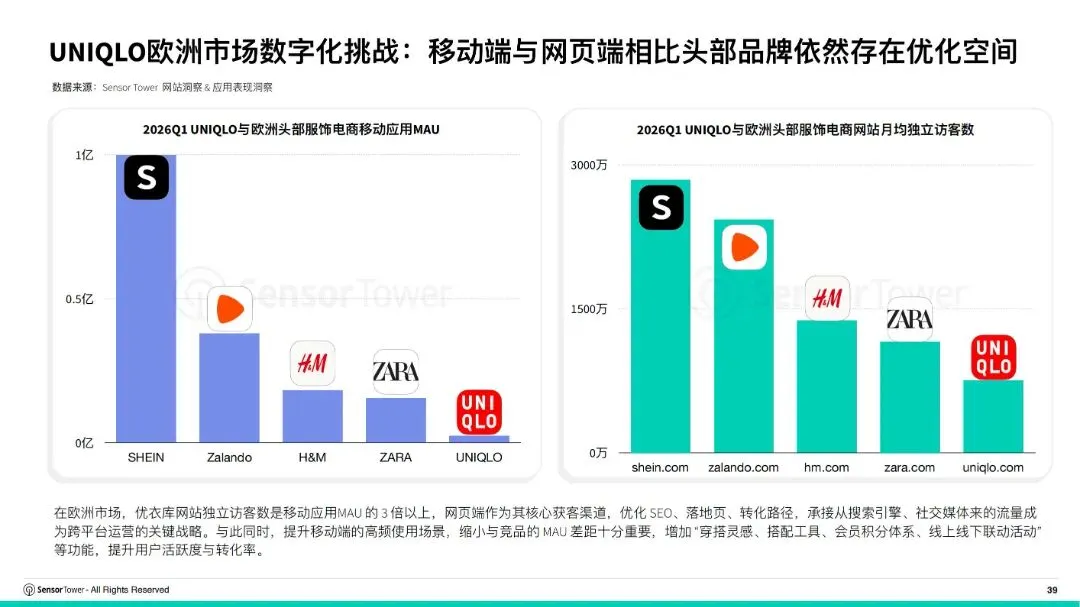

优衣库的案例揭示了一个容易被忽视的事实——在不同市场,“App优先”未必是唯一正确的答案。2026上半财年,优衣库海外业务中,欧洲、北美、亚洲其他市场(不含日本和大中华区)收入增长强劲,涨幅分别达到37%、29%和28%。但在欧洲市场,优衣库的网站独立访客数是移动应用MAU的3倍以上。受众设备重叠分析发现,英国、德国、美国市场“仅限网页”的用户占比高达77%至81%。在欧洲,App的渗透率远低于预期,网页端才是绝大多数用户的唯一访问渠道。这对品牌的启示是:“移动优先”不是放之四海而皆准的定律。在欧洲这样的市场,优化SEO、落地页和转化路径,承接从搜索引擎和社交媒体来的流量,其战略价值可能远高于砸钱推广一款App。重新理解“渠道”

回顾这份报告,最核心的洞察其实是一句反常识的判断:在移动互联网渗透率见顶的今天,网站正在重新成为电商的重要变量。这不是“App不行了”,而是用户的决策路径变复杂了。消费者不再是非此即彼地选择“用App”或“用网站”,而是在不同场景下、不同决策阶段,自由切换不同的触点。搜索引擎、社交媒体、创作者链接、联盟平台——这些网页端的流量入口,正在成为品牌触达新用户的第一道关卡。第一,重新评估网页端的战略价值。当移动端用户规模见顶,网页端正在成为获取新用户的增量来源。优化官网体验、提升SEO与社媒引流效率,不再是“锦上添花”,而是增长的关键抓手。第二,理解市场的“温差”。印度在网页端爆发,非洲在移动端崛起,欧洲消费者习惯用网站而非App购物——不同市场的用户行为差异巨大。一套全球通用的渠道策略,正在失效。第三,用数据驱动跨端决策。从Nykaa的受众洞察到Olive Young的Z世代精准触达,从优衣库的欧洲市场“网页优先”到Temu和SHEIN的跨端用户结构优化——每一个成功的策略背后,都是对用户行为数据的深度理解。电商的终局也许仍然是App,但通往终局的路,正在变得比想象中更复杂、更多元。而那条被很多人以为“过时”的网站之路,正在重新亮起绿灯。点这里下载报告