PVC季报

第一章 2026年第二季度PVC行情综述

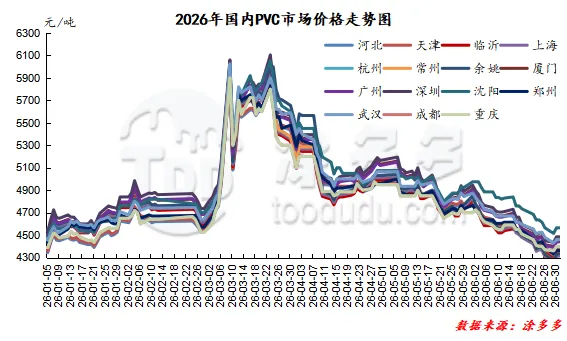

2026第二季度整体趋势呈现了明显的下跌,期现两市不断刷新低点,成为上半年运行的波谷进入低位区间。其中4月份脱敏战事的影响两市价格开始不断下行,中旬止跌反弹出现了一定的上涨趋势,幅度在400-500元/吨,4月底涨至一定高位后开始了5-6月份的持续阴跌局面,并且期间两市价格的运行毫无反弹可言,持续的下行令两市陷入长线低迷期,供应端口的集中检修也未能拯救价格下行的趋势,6月30日两市价格出现最低点。第一季度在黑天鹅中东战事的影响下出现的短暂火爆昙花一现,甚至在第二季度超跌下行幅度高达1000点位。其中期货第二季度主连合约的运行范围4334-5371点位,价差1037,现货价格方面其中电石法波动幅度在840-1055元/吨之间,3-8型波动幅度825-1040元/吨,乙烯法波动幅度在1555元/吨。

图三

第二章、2026年第二季度PVC高低价对比分析

表一

第三章、2026年第二季度PVC市场月均价

表二

第四章、聚氯乙烯PVC后市预测

2026年第二季度PVC期现两市表现弱势不断下滑,测试价格的运行底部,产业链上游承压明显重新回到PVC单品估值偏低的境况中。关于PVC市场未来的中期以及长期预测我们在前面6月27日发布的半年报中已经详细阐述可供参考。短期来看当前的期现两市走势处于下有支撑、上有压制的尴尬打磨心态格局,供应端的检修结束逐渐结束,前期停车装置在7月中下旬陆续复产,行业整体开工率回升流通货源稳步增加,不过PVC的单品亏损或倒逼上游主动控制开工率,限制供应端口的空间过度释放。需求端内需方面,PVC需求处于传统淡季,下游企业刚需采购为主,缺乏主动拉涨动力。7月初下游综合开工率低于往年同期均值,下游加工厂普遍随用随采,无集中补库行为。外需方面,4月出口退税政策调整落地后,出口量骤降。印度进口关税豁免政策仅延期至7月15日,到期后7.5%的关税恢复,将进一步削弱国内PVC出口价格优势。叠加南亚步入雨季,采购需求阶段性降温,供需博弈下的高库存是核心压制因素。上行空间受限下行空间有限在多空因素交织的背景下,PVC期现两市缺乏趋势性驱动,因此整体来看短期之内PVC的价格趋势将维持低位震荡格局。

报告目录

第一章 聚氯乙烯PVC产业链第二季度分析及预测

1.1 2026年第二季度PVC行情综述

1.2 2026年第二季度PVC高低价对比分析

1.3 2017-2026年PVC最高价分析

1.4 2026年第二季度PVC市场月均价

1.5 聚氯乙烯PVC后市预测

第二章、2026年第二季度PVC上下游分析

2.1 2026年第二季度电石行情分析

2.2 2026年第二季度原油期货主力合约月均价

第三章、2026年第二季度PVC产量分析

3.1 2026年第二季度PVC产量明细

3.2 2026年第二季度PVC产量分析

3.3 2026年第二季度PVC两种工艺路线分析

第四章、2026年第二季度PVC开工率分析

4.1 2026年第二季度PVC开工率明细

4.2 2026年第二季度PVC开工率分析

第五章、2026年第二季度PVC进出口分析

5.1 2026年第二季度PVC进口量价分析

5.2 2026年第二季度PVC出口量价分析

第六章、2026年第二季度PVC表观消费量、依存度

6.1 2026年第二季度PVC表观消费量

6.2 2026年第二季度PVC进出口依存度

6.3 2026年第二季度PVC出口占比

第七章、2026年第二季度PVC装置检修、损失量

7.1 2026年第二季度PVC检修损失量分析

第八章、2026年第二季度PVC利润、库存分析

8.1 2026年第二季度PVC利润分析

8.2 2026年第二季度PVC库存分析

详细数据请联系:涂多多产业大数据部,裴老师18519110691