下周,环球市场将迎来经济数据、新一轮财报季揭幕和地缘事件“三碰头”的繁忙状态。

另外,伴随着标普500指数本周延续周线“两连阳”,指数收报7575.39点,距离历史前高7620.90点和历史收盘高点7609.78点均只剩“临门一脚”。而下周有数量众多的事件,既有可能助力指数再创新高,也有可能拖累大盘表现。

(标普500指数日线图,来源:TradingView)

首先,美国6月通胀数据将于下周二公布。就在同一天,美联储新任主席凯文·沃什将出席国会听证会。本周五公布的半年度美联储货币政策报告中,该机构明显加重了对维护“价格稳定”的强调。

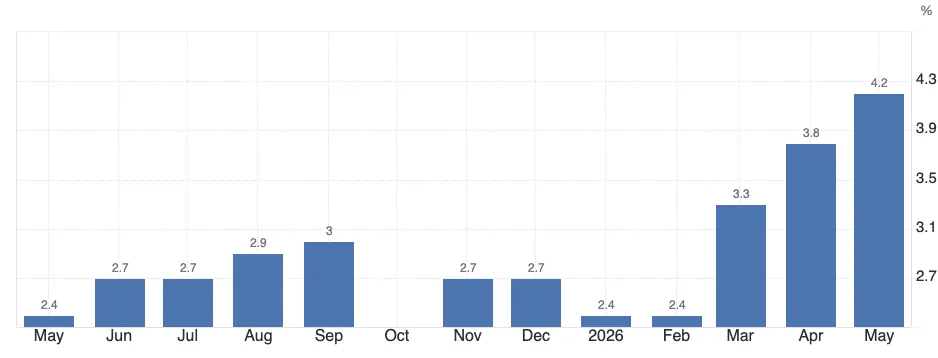

受中东局势冲击,美国CPI从3月开始突飞猛涨,5月通胀率“破4”后,已经达到2023年以来未曾见过的水平。

(美国CPI年率,来源:tradingeconomics)

LSEG数据显示,美国货币市场已经完全计入12月加息25个基点的可能性,并高度预期在10月加息的可能性。如果通胀数据明显放缓,可能会令投资者重新调整对加息的预期。

除了CPI外,下周公布的美国数据还有6月PPI和零售销售数据、以及密歇根大学7月消费者预期调查。

在美国以外,加拿大和韩国央行将在下周召开议息会议,其中“半导体狂潮”可能会引发韩国央行进入渐进式加息周期。

对于中国资产的投资者而言,下周也是中国经济数据的重要发布窗口。

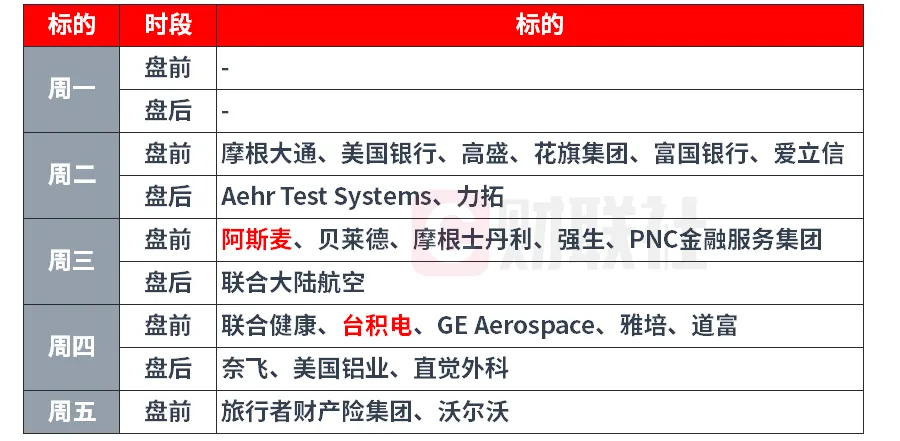

下周也是美股二季度财报季的开幕时刻。摩根大通等“华尔街六大行”的报告将提供美国经济现状的最新参考,而对今年猛烈“抱团”的科技股而言,阿斯麦、台积电的最新财报料需要展现“AI的故事仍未讲完”。

即将到来的财报季还有一个特征——市场已经给出了相当高的增长预期。LSEG IBES的数据显示,标普500指数成分股二季度盈利预计较去年同期增长23.7%。

其他公司日程方面,通用聚变(General Fusion)上周五完成“借壳上市”,计划周一在纳斯达克开始交易。

最后,中东局势依然是重要且不可控的场外因素。本周,随着美伊对谅解备忘录中“谁来控制霍尔木兹海峡通行权”的不同解读引发矛盾升温,新一轮军事冲突使得能源市场迅速复苏的希望岌岌可危。

曾在奥巴马任内担任国际能源事务特使的大卫·戈德温解读称:“根本问题在于,谅解备忘录并未就通过霍尔木兹海峡的船舶交通管理达成一致,它本质上把这个问题推迟了…我们又回到了谅解备忘录签署之前的局面,即伊朗正在威胁任何未经伊朗批准的非伊朗船只通行,而美国无法以军事手段将霍尔木兹海峡开放为自由航行。”

戈德温表示,如果美国走回实施封锁的老路,油价可能进一步上涨。因为这将使每天150万桶的伊朗出口撤出市场。

下周重要财经事件概览(北京时间)

周一(7月13日):欧佩克公布月度原油市场报告

周二(7月14日):美国6月CPI、美联储主席沃什出席众议院听证会

周三(7月15日):国新办就国民经济运行情况举行新闻发布会、美国6月PPI、加拿大央行公布利率决议和货币政策报告、美联储主席沃什出席参议院听证会

周四(7月16日):美联储公布经济状况褐皮书、韩国央行公布利率决议、美国6月零售销售数据

周五(7月17日):韩国股市休市、欧元区6月CPI、美国7月密歇根大学消费者信心指数