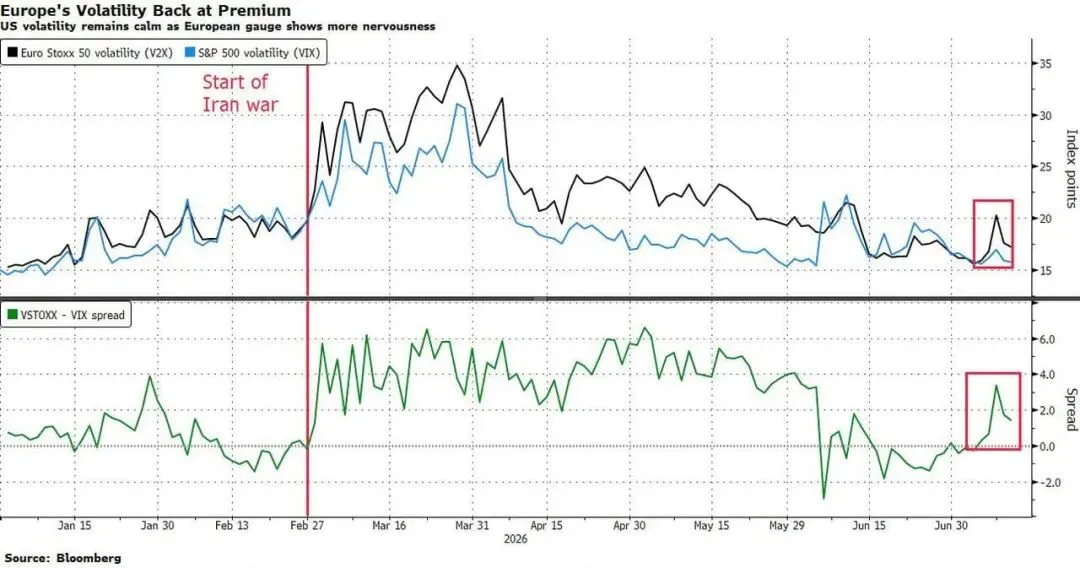

尽管美伊冲突的最新消息传出,但指数层面的股市波动性依然受控,这为投资者提供了一个在看起来充满挑战的夏季进行对冲的机会。斯托克欧洲600指数在连续三天下跌后于周四小幅反弹,这清楚地表明,那些已经开始完全消化冲突结束的投资者正在重新考虑。

油价仍不稳定,鉴于欧洲股市与布伦特原油之间仍然存在高度负相关,可能需要更有力的和平证据才能为进一步上涨提供全面许可。

花旗银行策略师郑爱丽等人表示:“虽然谈判很快恢复的可能性很大,但市场对油价上涨的预期是错误的。”他们补充说,鉴于欧洲对能源的高度依赖以及对人工智能赢家的低涉足,欧洲特别脆弱。“如果油价持续上涨,欧洲股市的回调可能会很严重,因为大部分冲突的影响已被市场消化。”

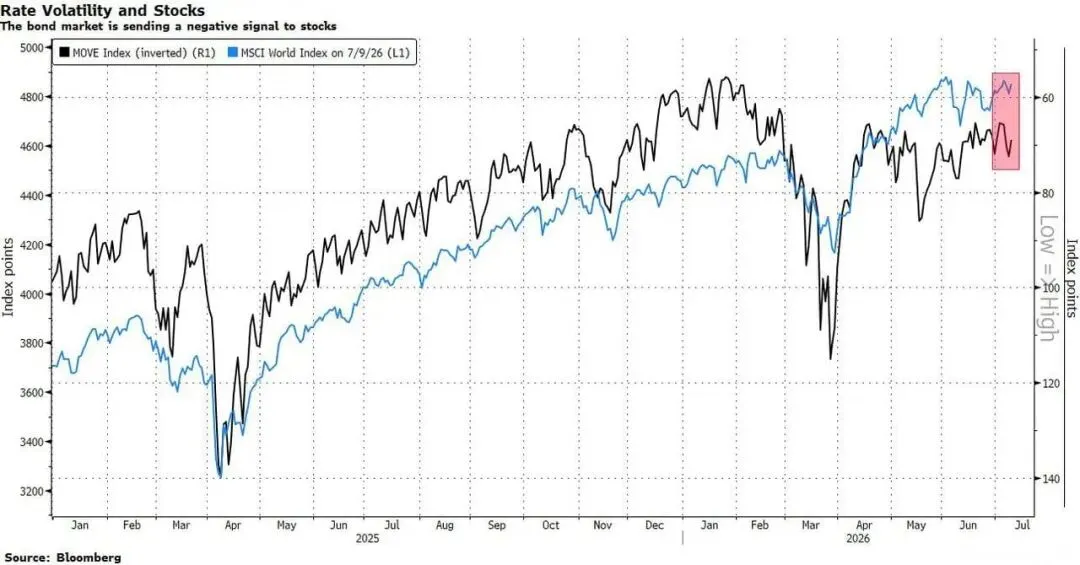

这种威胁不仅仅局限于欧洲。布伦特原油价格上涨至接近每桶80美元,可能会持续给通胀带来压力,并使美联储保持警惕。自周三联邦公开市场委员会(FOMC)会议纪要公布以来,市场对加息的预期变化不大,但10年期国债收益率已悄然走高,接近4.6%。与此同时,债券波动性一直在上升,向全球股市发出了负面信号--或者至少在情况明朗之前限制了涨幅。

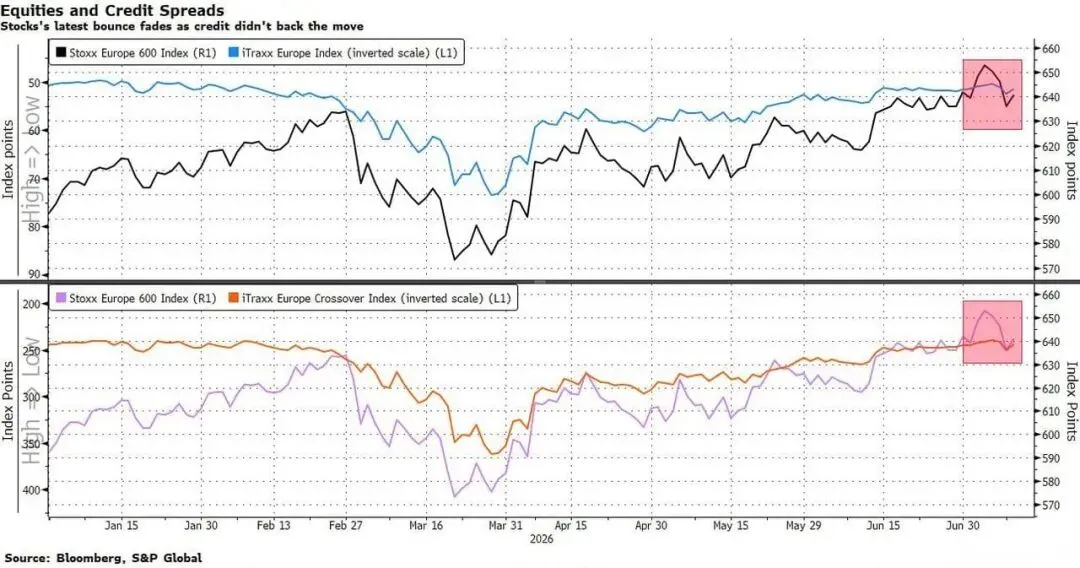

信贷市场为股市提供了进一步的指标。它们并未完全支持最近的股市反弹,与股指飙升至历史新高相比,信用违约掉期利差收紧幅度不大。最近的波动已使股市回调,信贷市场若要出现适当的收紧,才可能支持股市更强劲的上涨。

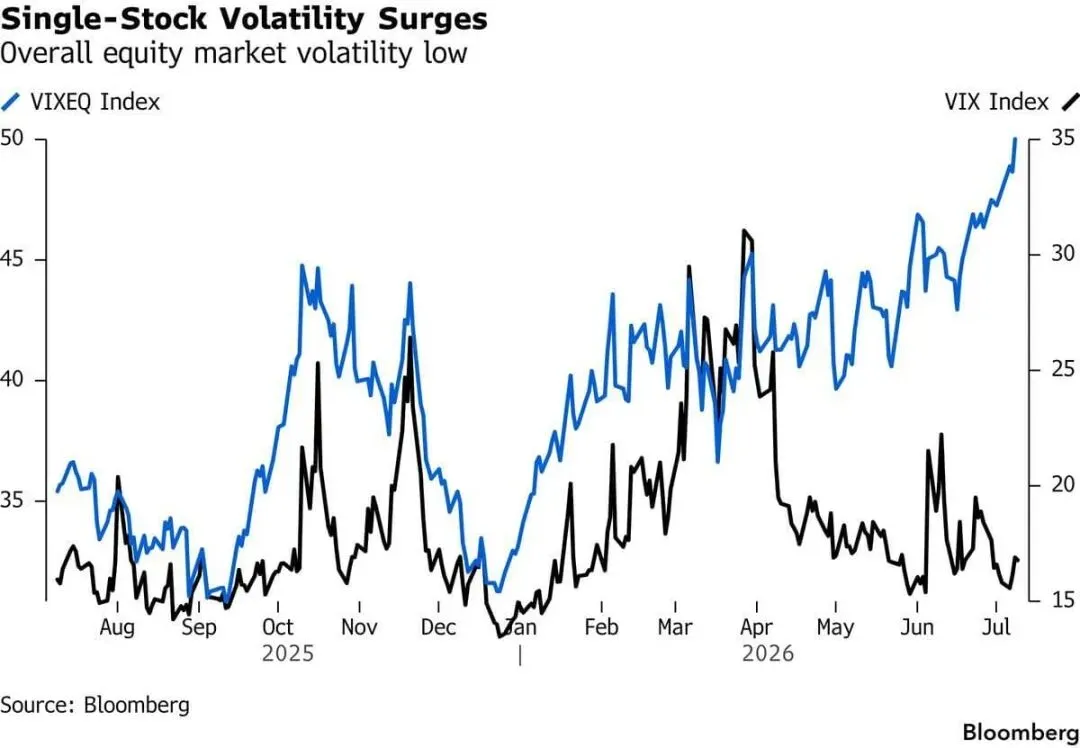

另一方面,股市波动看起来相当受控,尤其是在美国。较低的VIX读数掩盖了极端的离散度,个股波动率高出三倍多。今年夏天,这种差距缩小的可能性很高,同时指数层面也会出现飙升,无论是由于货币政策的重新定价还是进一步的地缘政治动荡所致。

巴克莱银行以Anshul Gupta为首的策略师表示,波动性已降至其“季节性最佳点”。但这不太可能持久。策略师指出,VIX指数近期下跌恰逢通常与价格波动减小相关的日历窗口。他们表示,这通常是一个“短暂”时期,财报季的开始可能会重新给VIX指数带来上行压力。

下周即将公布的第一批第二季度业绩,确实可能成为引发波动性重新定价的催化剂。市场预期很高,标普500指数的利润增长预期为24%,斯托克600指数为12%。与大多数财报季不同的是,分析师们在报告期前夕持续上调数据,显示出对企业业绩表现出色的强烈信心。

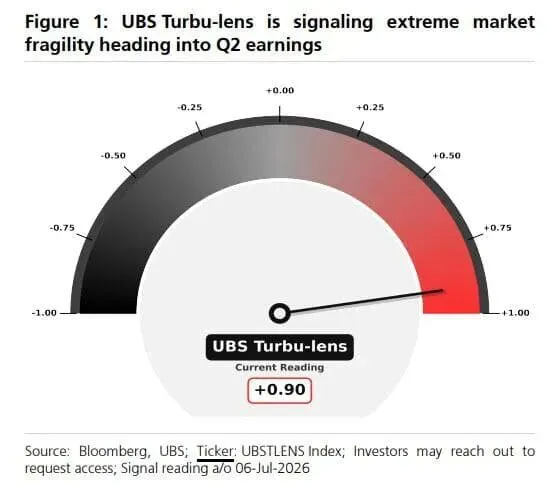

瑞银的“动荡透镜”信号在-1到1的刻度上闪烁着0.9的红色警报。这是自2025年9月中旬以来的最高读数,这种水平在过去往往预示着VIX指数的飙升。

瑞银策略师Maxwell Grinacoff领导的团队表示,该指标表明市场“极度脆弱”,而此时财报季即将开始。

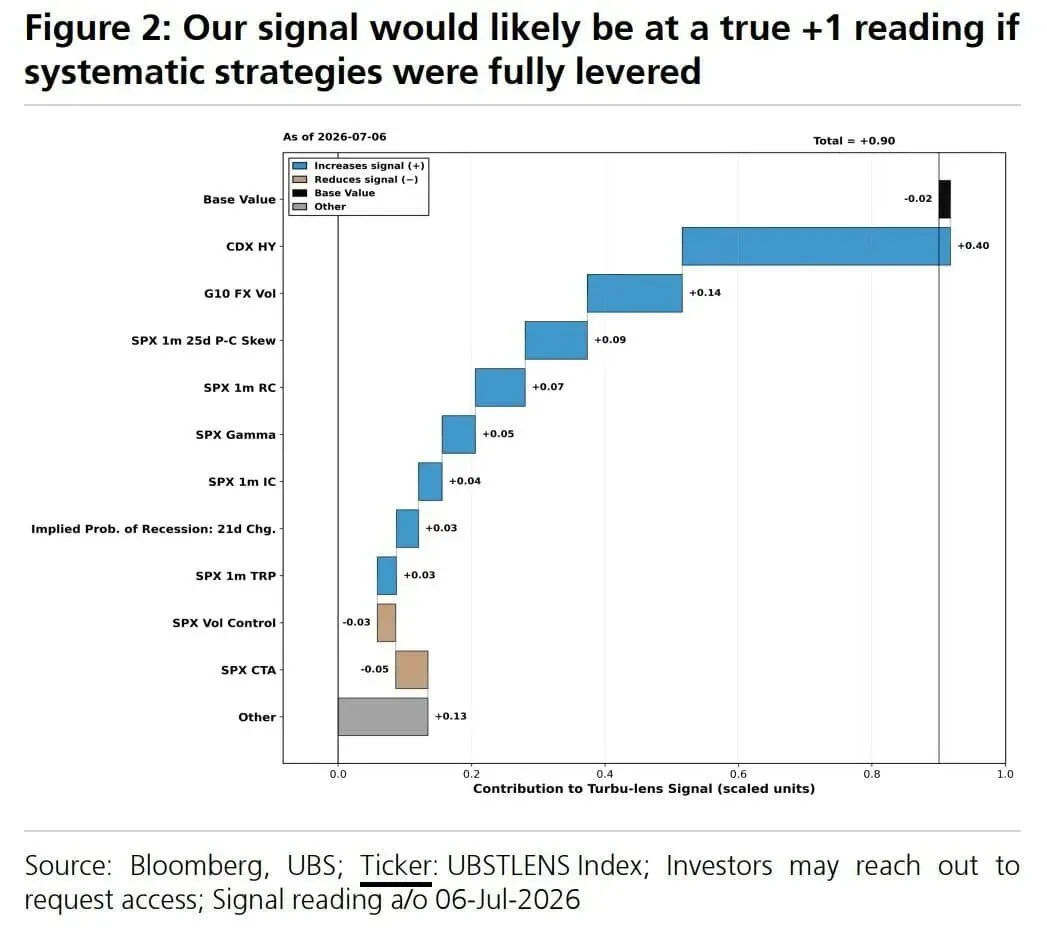

瑞银交易员还指出,如果系统性策略全面利用杠杆,“Turbu-lens信号很可能达到真正的+1读数。”

“虽然我们认为创纪录的个股波动性可能会蔓延到指数层面,但Grinacoff表示,由于在未来几周的财报季中,分散/轮动可能会持续,因此在指数层面进行对冲可能会很困难。”“因此,个股期权可能在战术上提供更好的机会。”

瑞银团队建议在美国进行两两相关性交易,包括应用材料公司、博通公司、亚德诺半导体公司、高露洁-棕榄公司和Phillips 66。

在欧洲,他们的名单包括:爱马仕国际公司、保乐力加集团、英飞凌科技公司、凯捷咨询公司和普睿司曼公司。从行业来看,在美国,科技、能源和金融是最具吸引力的两两波动性交易领域,而在欧洲,建议的领域是能源、科技和非必需消费品。

参加研报:UBS Record single stock volatility

参考研报来源:www.nlg.news

注:受平台内容审核研报篇幅等因素,更多精彩内容请访问研报来源。

免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。