海外科技观察 · 第(二)篇 | 周日前瞻

这是本专栏的第二篇,也是一个固定动作的开始:每逢周日,把下一周的海外科技日历摆开,标出该盯什么、怎么读。前瞻不是预测——我们不猜数字,只准备好"看到数字之后怎么办"。

下周(7月13日-17日)是七月信息密度最高的一周,三条线索会被集中验证:AI 硬件景气的成色、上游设备订单隐含的远期产能、以及决定成长股估值分母的通胀路径。逐一拆开。

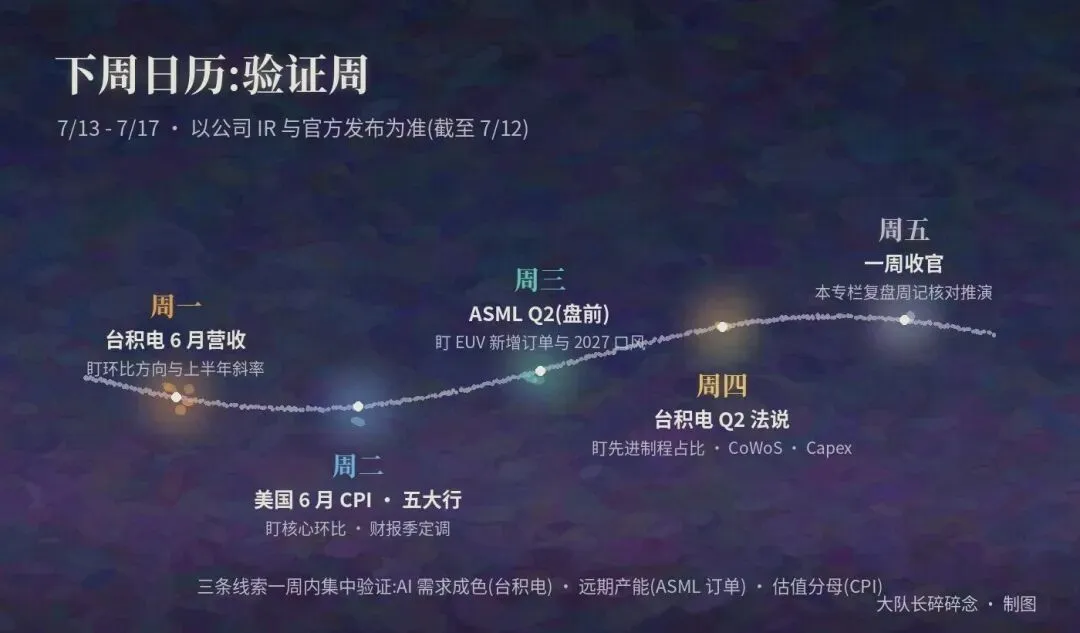

▲ 下周日历:验证周(以公司IR与官方发布为准,截至7/12)

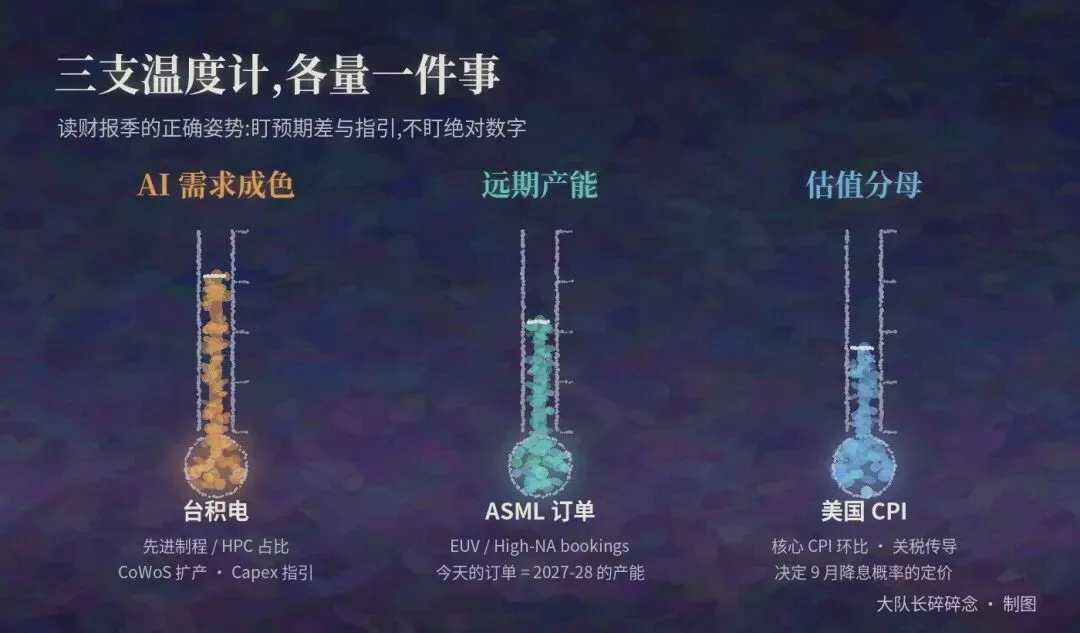

台积电是这个星球上离"AI 真实需求"最近的公司:无论训练芯片(英伟达、AMD)还是定制推理 ASIC(博通、Marvell 设计的各家自研芯片),晶圆几乎都从这里出来。它是训练与推理的总开关,也是上一篇"算力下半场"框架里几乎每个环节的上游。

周一(7/13)先看 6 月营收:重点不是绝对值,而是环比方向与上半年累计增速的斜率。周四(7/16)的二季度法说会信息量更大,市场预期净利同比增长约 16%(以公司口径为准),真正值得盯的是三件事:其一,先进制程(3nm/5nm)与 HPC 平台的收入占比是否继续抬升——这是 AI 需求成色的直接读数;其二,CoWoS 等先进封装产能的扩产表述——这是过去两年 AI 硬件交付的物理瓶颈;其三,全年资本开支指引改不改——上调即"军备竞赛仍在加速"的官方确认。

情形推演:若营收与指引双超,AI 硬件链大概率共振走强,且利好会沿"设备-材料-封装"向上游扩散;若数字好但指引谨慎,注意重演"利好出尽"——高位品种对"符合预期"不再给分;若出现罕见的低于预期,"算力见顶"叙事会立刻发酵,届时先分辨是需求问题还是产能节奏问题,两者含义完全不同。

设备公司的当期收入反映的是两年前的决策,真正的前瞻信息在新增订单(bookings)里:光刻机从下单到装机通常以年计,今天的订单就是 2027-2028 年的产能。市场预期 ASML 二季度收入同比增长 15% 左右,但比收入重要得多的是:EUV(尤其 High-NA)新增订单规模、中国大陆收入占比的变化,以及管理层对 2027 年的初步口风。

情形推演:订单强劲,等于半导体行业在用真金白银为"AI 需求持续到 2028 年"投票,链条最上游的温度计亮绿灯;订单疲软而收入正常,则提示行业开始对远期扩产犹豫——这类信号往往领先股价拐点两个季度以上,是研究员最该记进跟踪表的一类数据。

科技股研究绕不开宏观分母。周二的 6 月 CPI 直接影响 9 月降息概率的定价:盯核心 CPI 环比(而非同比),以及关税向商品价格的传导迹象。同日,摩根大通、高盛等五大行财报开启财报季,银行管理层对企业资本开支与资本市场活跃度的表述,是给后续科技财报"定基调"的背景板。

情形推演:CPI 温和,降息预期升温,高估值成长股的分母压力缓解,财报季的容错率变大;CPI 超预期,则估值分母与财报分子同时承压——在预期本就打满的位置,这是最需要控制仓位想象力的组合。

▲ 三支温度计,各量一件事

其一,"高预期陷阱"是本周最大的结构性风险:半导体板块年内涨幅可观,市场对台积电与 ASML 的预期已相当充分,"好数字"与"股价涨"之间隔着预期差——请始终用"实际值减一致预期"而不是实际值本身做判断。其二,事件密集意味着波动集中,单日数据引发的行情往往在 48 小时内被下一个数据修正,避免对单一数据点过度外推。其三,本文所列日程与预期数字来自公开日历与媒体汇总(截至 7 月 12 日),各公司具体披露时间以公司投资者关系页面为准,发布当天请以实际公告核对。

三句话:一,下周的主线是"验证"而非"叙事",台积电验证需求、ASML 验证远期、CPI 验证分母;二,读财报季的正确姿势是盯预期差与指引,而非绝对数字;三,订单类数据(ASML bookings、CoWoS 扩产)比收入类数据更值得记入长期跟踪表。

本专栏下周的更新与日历同步:周一台积电 6 月营收点评,周二中报预告收官扫描,周三博通深拆,周四存储周期,周五复盘周记核对本篇的每一条推演。到时候见。

免责声明本文为个人行业学习与研究笔记,仅代表作者个人观点,与作者供职或曾供职的任何机构无关。作者非注册证券投资咨询执业人员,本文不构成任何投资建议,亦不构成对任何证券、基金或其他金融产品的买卖推荐;文中提及的任何公司仅作为行业研究示例。文中日程、预期与数据均来自公开渠道(截至2026年7月12日),可能存在误差或变动,作者不保证其准确性与完整性;涉及情形推演的内容不代表对市场走势的判断。作者及利益相关方可能持有或交易文中提及的相关标的。市场有风险,投资决策需建立在独立判断与专业咨询之上。