文章说明:以下内容为普睿合伙人、天津区域总经理 肖遥半年度分享内容实录,全文约一万字,完整阅读需15分钟。

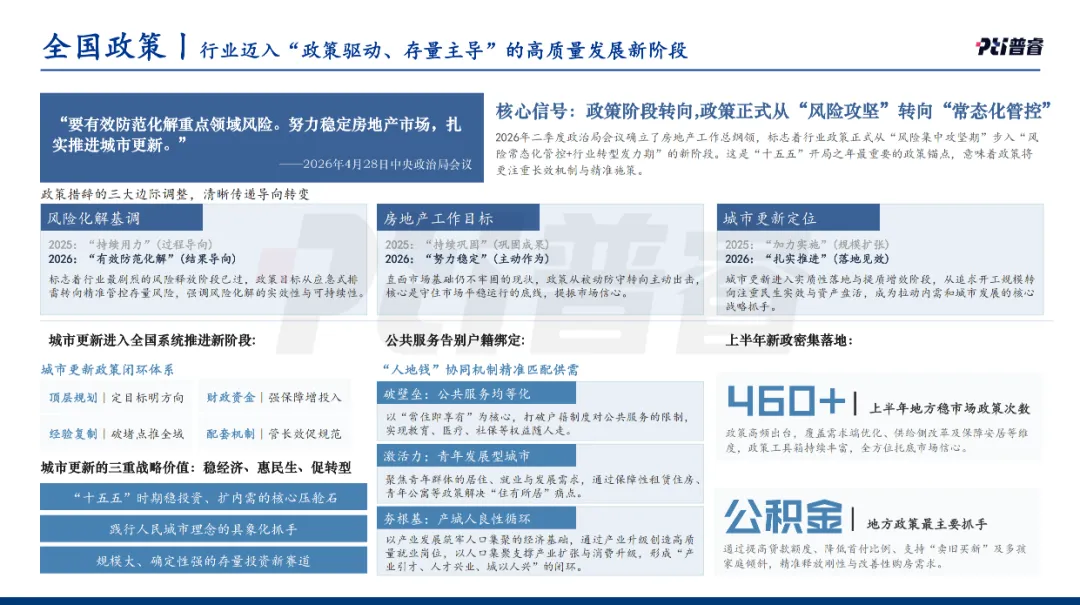

1.1 政策定调:行业迈入"政策驱动、存量主导"的高质量发展新阶段

2026年中央政治局会议已为全年乃至"十五五"期间的房地产市场定下总基调——以政策驱动、存量主导的高质量发展为目标。行业政策正式从"风险集中攻坚期"步入"风险常态化管控+行业转型发力期"的新阶段。

从政策措辞的三大边际调整来看,导向转变非常清晰:风险化解从"持续用力"转向"有效防范化解",标志着行业最剧烈的风险释放阶段已过;房地产工作目标从"持续巩固"升级为"努力稳定",政策从被动防守转向主动出击;城市更新从"加力实施"深化为"扎实推进",从追求开工规模转向注重民生实效与资产盘活。

上半年,全国各一线城市纷纷进行了政策放松,诸多二线城市也积极跟进,但大多数政策以供给侧调整、保障安居等维度为主,政策工具箱看似丰富,直面性的刺激效果仍然相对有限。各地政策最主要的抓手集中在公积金领域,通过提高贷款额度、降低首付比例、支持"卖旧买新"及多孩家庭倾斜,精准释放刚性与改善性购房需求。上半年全国地方稳市场政策累计出台460余次,覆盖需求端优化、供给侧改革及保障安居等维度。

与此同时,38号文的发布以及各城市参差不齐的城市更新政策要求,表明整个市场已全面进入常态化管控阶段。

1.2 商品房销售:成交降幅收窄,待售面积回落但去化周期未明显改善

今年上半年,全国商品房销售的核心特征是"降,但降幅收窄"。1-5月份,新建商品房销售金额2.94万亿元,同比下降13.5%,降幅较前值收窄了1.1个百分点。前5月销售面积3.13亿平方米,同比下降10.8%。5月末,商品房待售面积7.7亿平方米,同比下降0.4%,连续3个月同比回落。但需要指出的是,待售面积的去化周期并没有明显缩短,根本原因在于整体成交总量仍在下滑。

一个比较积极的信号来自房价端:70城房价同比降幅整体收窄,一线城市房价近四个月环比连涨。新房价格方面,一线城市新建商品住宅销售价格环比上涨0.2%,70城中新建商品住宅销售价格环比上涨的城市有16个,为近一年新高。二手房方面,一线城市二手住宅销售价格环比上涨0.4%,70城中二手住宅价格环比上涨城市有10个,连续3个月不低于10市二手房价环比上涨,为2023年下半年以来首次出现。

我们认为,价格方面最能带动市场积极信心的,今年1-5月份尤其是二手房价格环比止跌的城市数量不断增多,远多于去年同期,这为整个房地产市场的稳定提供了很好的支撑。

1.3 新开工与竣工:行业整体缩表,企业主动去库存

两个宏观数据信号非常明确:新开工面积下降22.6%,竣工面积下降25%。1-5月份,房屋施工面积54.88亿平方米,同比下降12.3%;新开工面积1.8亿平方米,下降22.6%(其中住宅下降23.4%);竣工面积1.4亿平方米,下降23.4%。这组数据清晰地表明,整个行业仍以整体缩表为主运行,大多数企业处于主动去库存状态。

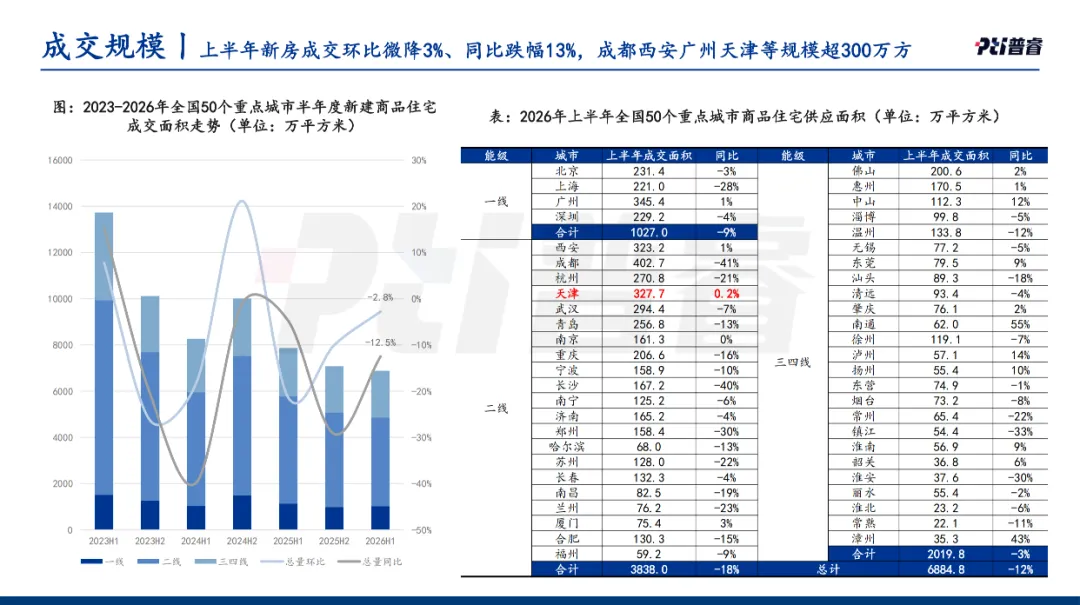

1.4 供应与成交规模:供应大幅收缩,成交微幅调整

今年上半年变化最大的指标来自供应端。全国重点城市新房供应同比降幅达到26%,其中一线城市降幅27%,二线城市降幅高达29%,三四线城市略低。这一降幅与此前新开工面积、去年整体土地投资的降幅高度吻合,供应收缩的趋势已经形成。

值得关注的是,在新增供应大幅下滑的同时,新房成交仅是微降——全国50个重点城市半年度成交环比降3%,同比跌幅约13%。拆开来看:一线城市成交降幅约9%,二线城市降幅约18%。天津的整体成交同比降幅在二线城市中可以说是最低的——今年上半年天津成交面积327.7万平方米,同比几乎持平(+0.2%),一如既往保持稳定。除天津外,成都(402.7万㎡)、西安(323.2万㎡)、广州(345.4万㎡)等城市上半年成交规模超过300万方,排在全国前列。

1.5 土地市场:成交建面与金额双降,结构性警示显著

土地市场是今年上半年带给我们最大的结构性警示。全国300城上半年土地成交面积、金额同比分别下降22%和29%,二线城市的规模萎缩最为突出(成交面积降39%,金额降45%)。年中6月份虽然环比有一波激增(建面环比+47%、金额环比+74%),但主要是许多城市为完成上半年指标的集中释放。

从溢价率来看,全国300城上半年土地成交平均溢价率为7.9%,同比回落1个百分点。一线城市溢价率17.0%(同比+6.4个百分点),二线城市9.1%(同比-3.8个百分点),三四线城市仅2.7%(同比-0.8个百分点)。整体土地成交界面都不理想,分化格局持续加剧。

1.6 企业投资与销售:拿地谨慎,历史包袱未出清

100家房企上半年投资拿地总金额累计同比降幅高达35%,处于近五年低位。虽然很多企业今年上半年销售情况有所回转,但历史问题大多没有出清。在大量企业的存量货值中,早期库存在当期面临资产贬损的巨大风险,资产负债表并未真正优化,拿地依然相对谨慎。

拿地金额排名前十的企业,上半年拿地销售比基本只有0.2。具体来看:央企拿地金额同比下降约四成,是土地市场中最明显的降幅;前10名房企6月份销售环比增长4.8%,累计份额占比过半,但同比仍下降7.1%。整个上半年,房企操盘销售金额前10名规模同比减少7.1%,销售份额占比54.2%。

头部拿地企业中,华润置地以404.9亿元居首(同比+16%),保利发展384.4亿元次之(同比-23%),越秀地产295.7亿元排名第三(同比+19%)。中国金茂、中海地产等降幅较大,分别达到68%和82%。整体来看,企业的投资端仍然趋于紧张。

2.1 核心数据一览:总量趋稳,结构分化加剧

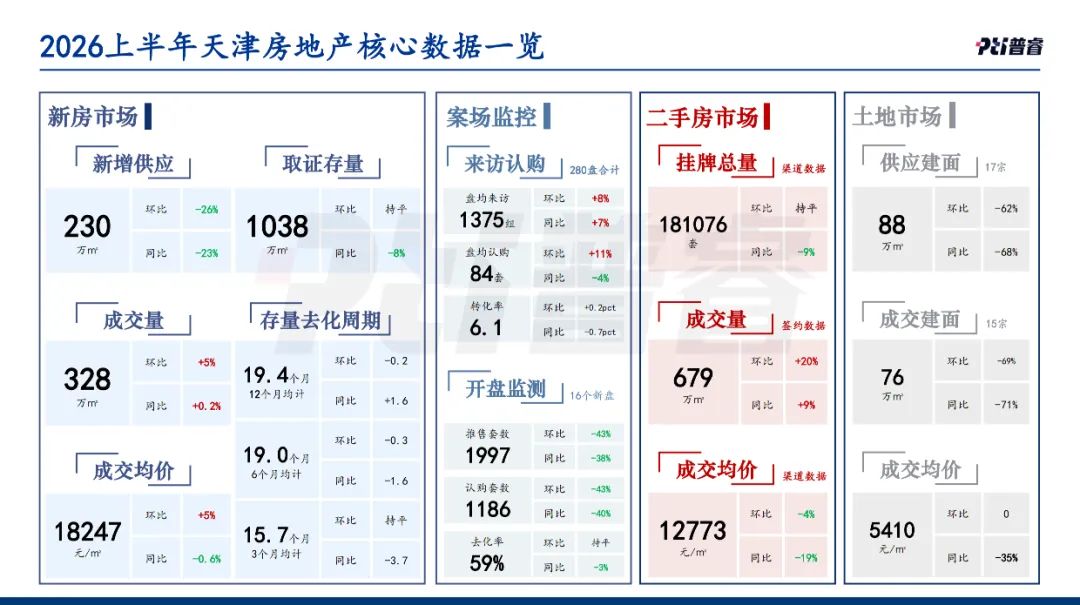

上半年天津房地产市场呈现出"总量趋稳、结构分化"的核心特征。

供应:230万平方米,同比下降23%,环比下降27%,与全国新开工等指标趋同,供应端大幅收缩。

成交:剔除非市场化交易后,新房成交约313万平方米,同比微降3%。需要特别说明的是,今年上半年能够统计到的320多万方成交中,有十几万方属于非市场化交易,总量中并未进行剔除。单看剔除后的两年度可比数据,天津新房成交实际上是微降的。

成交均价:上半年整体为18200元/平方米。今年5月份,天津新房均价一度达到19000多元/平方米的历史新高,但这主要来自核心区几个典型项目的成交量带动,并非价格出现普遍性的大幅上涨。

取证存量:全市整体取证存量1038万平方米,环比持平,同比下降8%。按三个月及六个月计算的去化周期分别降至15.7个月和19个月,这两个指标在整体一二线城市中属于相对较优的水平。

开盘去化:上半年新开盘同比降幅约四成,但去化率基本持平。单盘认购同比降幅仅4%,与成交量微降的趋势同步。

二手房:挂牌总量同比下降约10%(剔除车库商铺等非住宅产品后,真实住房挂牌总套数降幅达16.8%);签约量同比增长9%;成交均价大幅下降19%,但这一降幅主要来自成交结构的下移——天津今年70%的二手房成交集中在100万元以下的低总价产品。

2.2 土地市场:缩量调整阶段,核心区优质地块稀缺推动局部溢价

上半年天津土地市场进入了一个非常明显的缩量调整阶段。全市经营性住宅用地仅成交15宗、建面76万平方米。分区来看:市区2宗、环城3宗、远郊4宗、滨海6宗。仅南开区长虹公园地块和塘沽新河地块两宗高溢价,整体市场活跃度较低。受三重因素共同影响,上半年天津涉宅用地成交建面较去年同期缩水近七成。其一,38号文约束新增用地供应,并非完全抑制市场,但客观上压缩了供地空间;其二,城市更新筹划延缓了短期供地节奏;其三,市区许多优质地块需要调规后再入市,节奏相对放缓。

土地市场的低迷反而带来了一个正面效应:由于短中短期内不会有大量新盘集中上市,在售项目的确定性反而增强了,尤其在销售阶段获得了一定程度的提振。

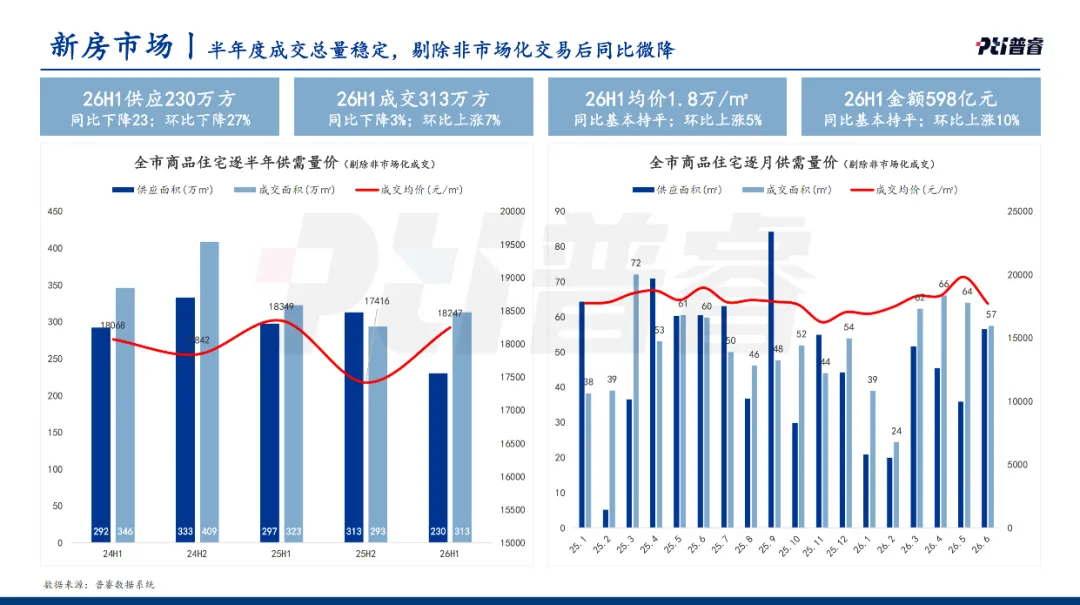

2.3 新房市场:总量稳定,供应大幅缩减是核心变量

上半年天津剔除非市场化交易后,新房市场核心指标如下:成交313万平方米(同比降3%),供应230万平方米(同比降23%,环比降27%),均价1.8万元/平方米(同比基本持平,环比上涨5%),成交金额598亿元(同比基本持平,环比上涨10%)。

从市场节奏来看,今年3-6月份的月度成交量维持在60万平方米上下,在一众一二线城市中都是相对较高的数值。但需要重点关注的是,由于上半年供应量大幅度缩减,市场的实际运行状态需要从结构维度进行更深入的解读。

2.4 供应结构:大盘集体退潮,企业理性经营

盘点今年上半年与去年上半年同比的供应变化,几个特征非常显著:

环城四区降幅最大。环城四区整体供应同比降了49%,其中津南从3047套降至840套(降幅最大,中建理想城、城投东方源筑、中国铁建花语天境、保利西棠和煦、中建悦庐棠墅等5个大盘集体停推),西青减少1283套(金地时代印、金地藝墅家、爱情缤纷里、金地时光印全部归零)。

大盘集体退潮。今年上半年几乎没有单项目供应超过500套的楼盘,而去年同期有7个项目达到500套以上,合计4000多套供应,今年全部消失。这说明企业已经开始理性经营,审慎对待大批量货值的集中供应。

头部民企和城投缩供明显。金地集团上半年供应从2452套降至718套(降幅71%),天津城投的供应也大幅收缩。

2.5 访购表现:真实体感优于数据

上半年天津整体新房认购总量与去年同期基本持平。但由于今年新开盘数量大幅度下降,市场的认购几乎都基于实质性的交易。很多老盘通过适度降价实现了有效去化,从项目端的真实体感来看,销量实际上是相对优于数据表现的。

到访方面,单盘单月到访均值从去年同期约50组升至55组,同比上涨10%;3月起单盘到访量全面超越同期。认购方面,单盘单月认购均值3.3套,与去年同期约3.4套基本持平(同比降4%),其中4-5月认购表现优于同期。

从开盘去化率来看,天津新开盘项目普遍遵循一个核心法则:尽量保证开盘时大部分户型可以卖得出去,哪怕续客周期长一点,也保证开盘不失利。经过团队专项测算,首开后次月的转签率与去化率数据基本吻合,均在59%左右,证明天津新开盘的真实性是比较可靠的。

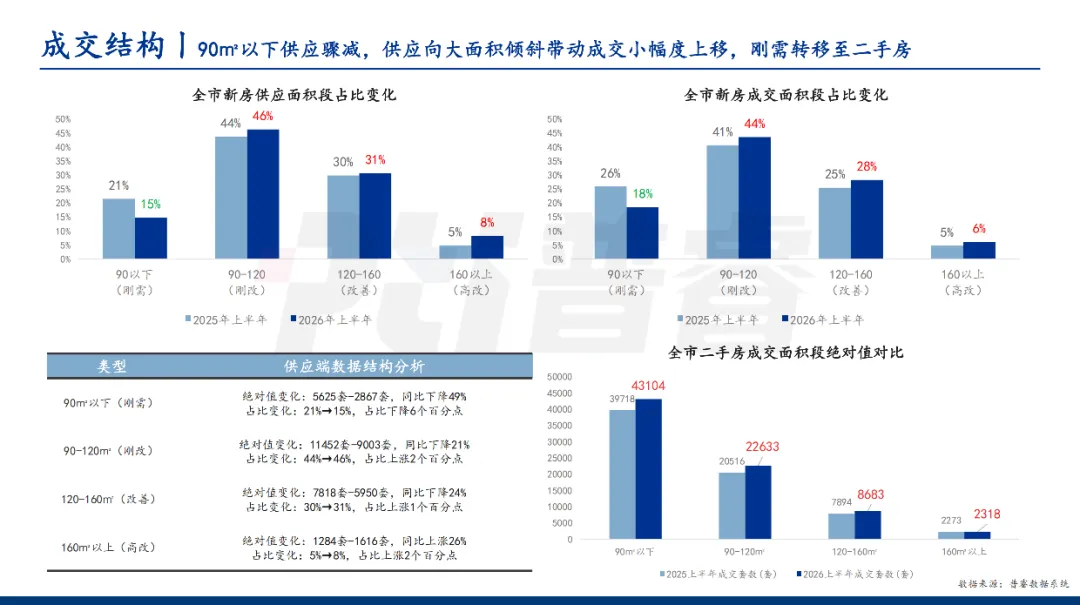

2.6 成交结构:刚需转移二手房,供应向大面积倾斜

上半年最明显的成交结构变化是:90平方米以下新房刚需成交从去年的26%降至今年的18%,这主要来自供应端的大幅缩减——90平方米以下供应从5625套降至2867套,同比下降49%。与此同时,90-120平方米二手房的成交增幅出现了明显上涨,说明大量刚需客户的需求已经从新房转移到了二手房市场。

从供应端看,160平方米以上高改产品供应反而同比上涨26%(从1284套增至1616套),占比从5%升至8%。整个供应重心正在向大面积、改善型产品倾斜。

2.7 区域市场详析

今年市内六区最显著的变化是总价门槛大幅下移。套均总价从去年上半年的390万、去年下半年的近400万,降至今年上半年的364万;套均面积约101.6平方米。

具体来看,河北区上半年成交量同比暴涨218%,红桥区增长59%,和平区也开始出现众多新盘,河西区成交量同比上涨28%。但成交均价出现了结构性下移——这并非绝对价格的下降,而是总价段下移带来的结构性变化。市区正在主动下放门槛,以价换量策略取得了显著成效。

从产品结构来看,由于新规的实施,市区内100平方米、110平方米等刚改户型可以实现很高的得房率,相较于以往舒适度并未降低,对客户的吸引力非常强。天津茂府、金地上湾玖峯等项目的客户不仅来自地缘,还出现了大量跨区域客户的直接吸引。

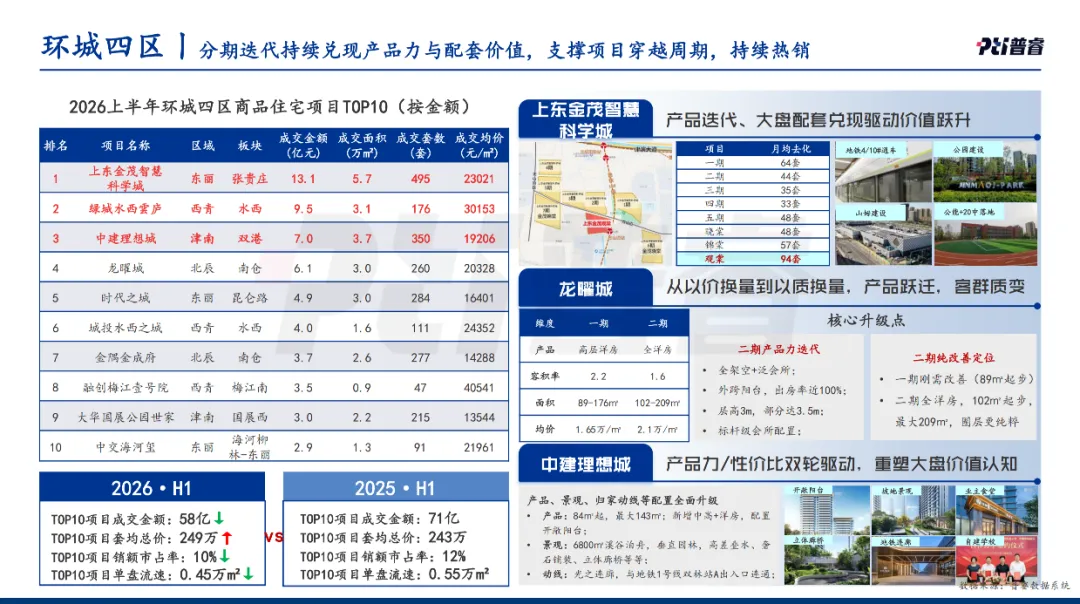

环城四区今年上半年成交同比全部呈现大幅下降,市区客户把大量环城客户吸引到市中心进行了一波回流。但环城区域中,卖的比较好的楼盘大部分都是大盘迭代项目。

上东金茂智慧科学城是典型案例:从一期到五期持续推售,上半年月均去化33-94套不等。一期以刚需改善为主(89平方米起步,均价1.65万元/平方米),二期定位全洋房纯改善(102-209平方米,均价2.1万元/平方米),容积率从2.2降至1.6,产品力全面迭代。此外,龙曜城、中建理想城等项目也通过新一期的产品升级和配套改善,实现了市场的强势顺销。

除这些标杆项目外,环城其他中早期楼盘的销量在今年上半年都相对不佳。TOP10项目成交金额从去年的71亿元降至58亿元,套均总价249万元(去年243万元),市占率从12%降至10%。

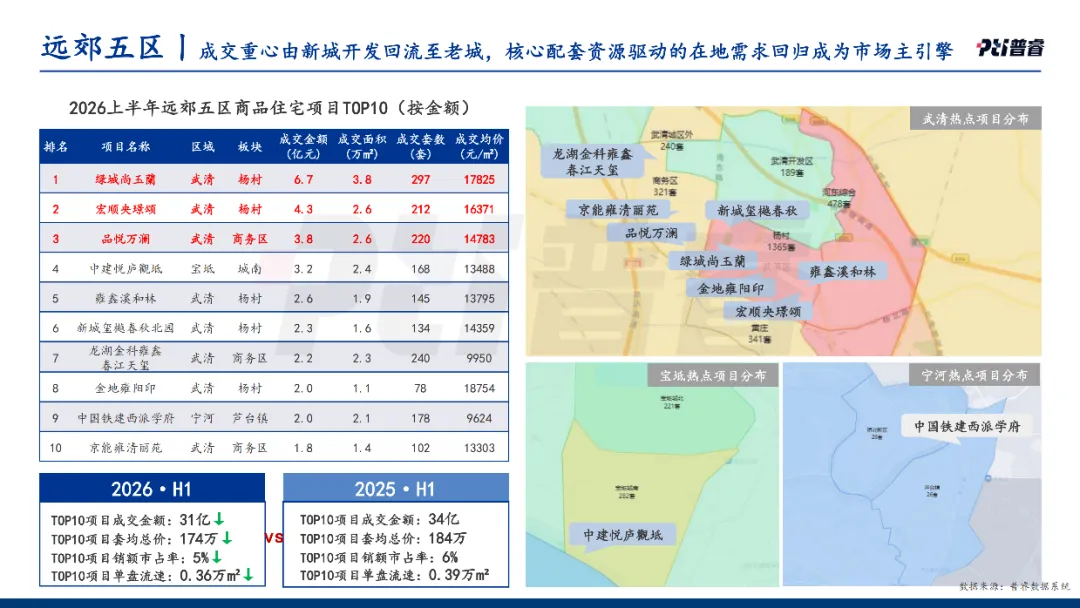

远郊五区今年上半年呈现的状况与去年相同,核心点只有一个:开发需求从原先的新城回流到了老城。绿城尚玉蘭、宏顺央璟颂、品悦万澜、中建悦庐觀坻,以及宁河的中国铁建西派学府等项目,都是主打老城区客户改善的再改善项目,在地需求的回归成为了市场的主要引擎。

TOP10项目成交金额从去年的34亿元降至31亿元,套均总价174万元(去年184万元),市占率从6%降至5%。

滨海新区上半年需要重点观察三个现象:

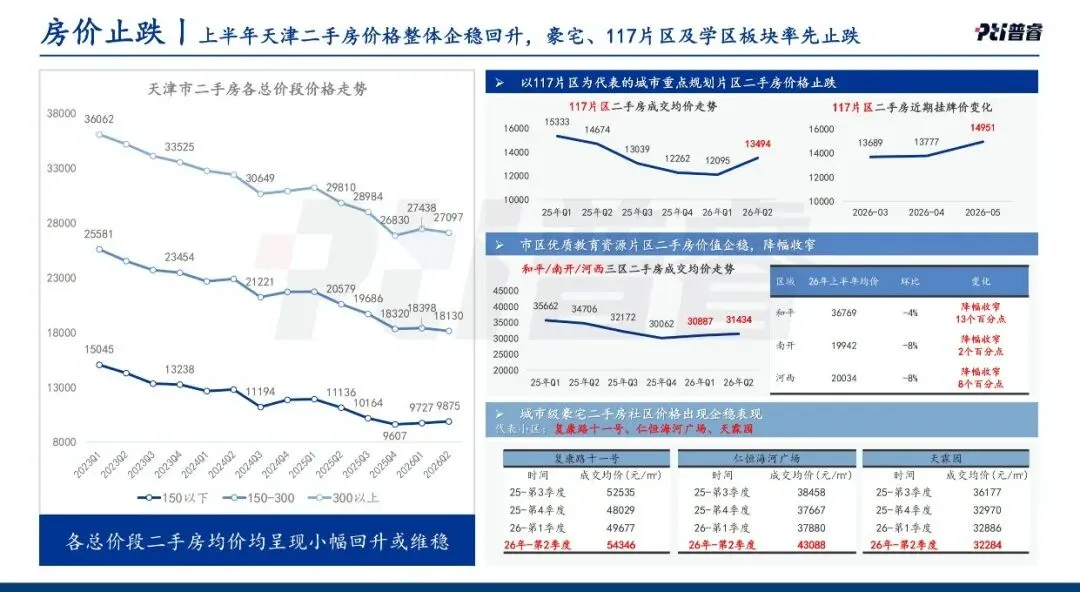

第一,117片区盘活驱动价值重估。 新城项目从去年11月入市以来,价格整体低开高走,上半年收盘价格较首开上涨约10%,整体均价达到19200元/平方米。万庆云清售罄后,旁边的金辉江山名著属于老盘回暖——2026年上半年卖了207套,创下了该项目开盘以来半年度销量新高。砚溪花园前几周首开几乎全部售罄,开盘后官宣涨价。从另一个维度也看到,117片区周边的二手房在今年上半年出现了大量挂牌价格上涨的现象,虽然成交价尚未出现显著变化,但挂牌价格的上涨已经说明整个市场预期的持续拔高。

第二,四代宅产品颠覆市场认知。 天津滨海是唯一可以建设真正四代宅产品的区域,建投滨海云阙、蓝城海潮月华等项目通过颠覆性的产品创新,实现了优异的销售表现。

第三,地缘性老城区需求释放。 与远郊区相同,滨海新区本地购买力依然相对坚挺,地缘性改善需求的释放构成了市场的主要支撑。

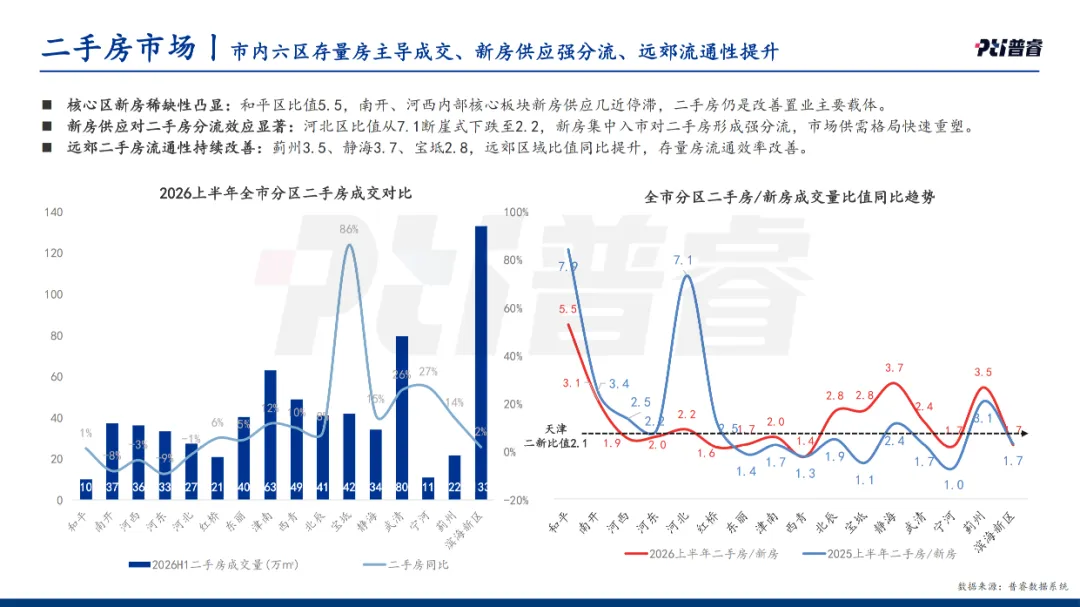

2.8 二手房市场:价格底部已确认

二手房市场是今年上半年最值得关注的数据亮点。我们判断,天津二手房已经基本完成了"降速趋缓→价格企稳→止跌回升"三阶段转换。

需求端——转化率翻倍。带看成交转化率从去年同期的7.3%提升至今年6月份的13.4%,几乎实现翻倍,说明二手房客户的决策速度在显著加快。4-6月份二手房成交套数同比分别增长16.5%、10.7%、25.2%,量在价先,回暖信号明确。

供给端——挂牌量显著下降。从去年的21.5万套降至今年的18.1万套,剔除非住宅产品后降幅达16.8%。新增房源月均从2.36万套降至1.98万套,降幅16%。供给压力明显缓解,卖方惜售,供需关系改善。

价格端——底部确认。用三个月滚动平均价格做环比分析:从2025年9月的降幅近5%,收窄至2026年2月的接近零。2026年5月MA3环比转正(+0.60%),6月继续上升(+1.66%)。月度环比方面,2026年3月为-1.07%,5月达到+3.71%,6月为+2.08%。价格底部基本已经确认,下跌动能衰竭,趋势反转得到确认。

从各区域二手房/新房成交比值来看,新二比值的变化揭示了重要的市场规律。以河北区为例,去年新房/二手房成交比值高达7.1倍,新房集中入市后迅速降至2.2倍。这说明在没有新房供应的区域,需求被挤压到二手房市场;而当新房供应恢复后,分流效应立竿见影。对于此前二手房与新房比值较高的区域和板块,新房的投资价值明显高于其他区域。

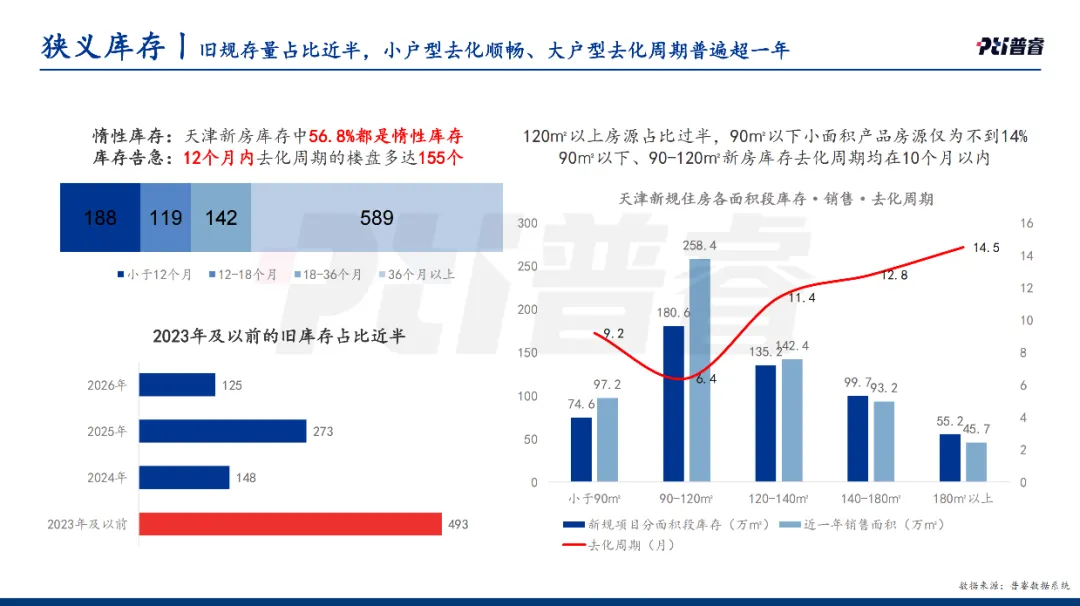

2.9 库存分析:惰性库存占比近半,新规产品分层明显

上半年天津库存绝对值已降至1038万平方米出头,得益于近几个月的销售量走高(尤其6月份),去化周期大幅缩短至约15个月。但库存的结构性问题更值得关注:

按去化周期分类,小于12个月的库存有188万㎡,12-18个月有119万㎡,而36个月以上的惰性库存高达589万㎡。整体来看,天津新房库存中56.8%都是惰性库存——真正鲜活在售、跑得动、客户想买的项目大约只占一半。

从取证年限看:2026年取证未售125万方,2025年取证未售273万方,2024年取证未售148万方,2023年及以前取证未售的旧库存高达493万方——几乎占到了惰性库存的一半。这印证了2024年作为天津"新规元年"的判断:新规前后的产品已经出现了非常明显的市场分层。

从新规产品的面积段划分来看,90-120平方米的新规产品在整个市面上去化周期最短(均在10个月以内),这也解释了为什么当下众多新盘将主力面积锁定在这一区间——与此前一两年企业主推大面积的思路已经不同了,天津仍然是一个以偏刚性市场为主的城市。

3.1 五个确定性发现

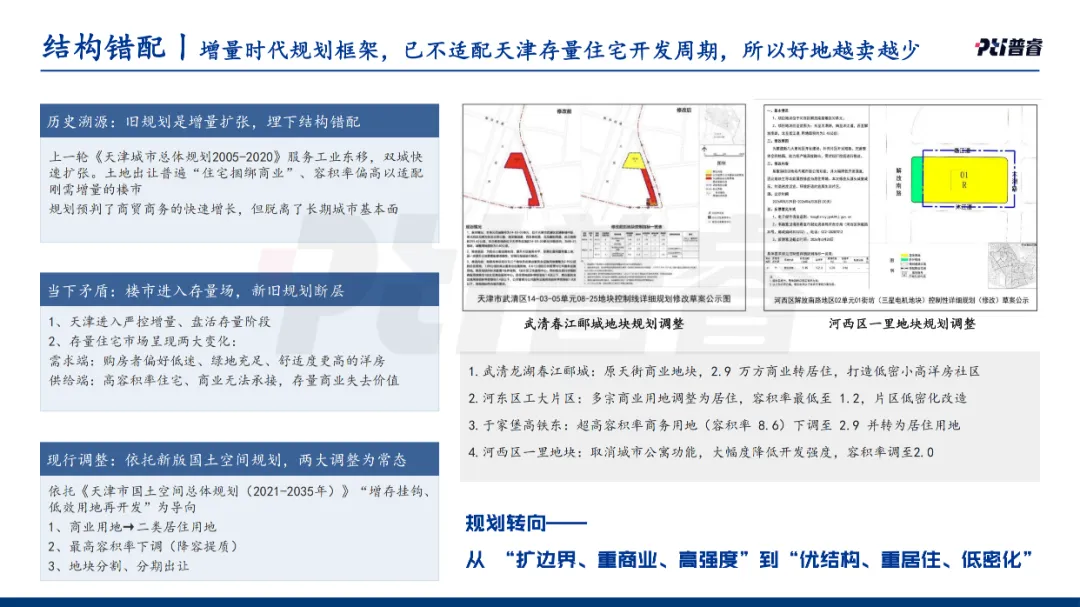

发现一:结构性错配——增量时代的规划框架已不适配存量市场

上半年市场运行的底层逻辑是:供应端大幅度收窄,土地出让、新房上市降幅扩大;而需求端因市场供应减少,在售项目的确定性反而增强。

这一格局的根源在于结构性错配。天津上一版城市总体规划(2005-2020)服务于工业东移、双城快速扩张的增量时代,土地出让普遍"住宅捆绑商业",容积率偏高以适配刚需增量。当时的规划预判了商贸商务的快速增长,但脱离了长期城市基本面。当楼市进入存量场时代,天津已完全进入严控增量、盘活存量的阶段,而存量住宅面临两大矛盾:需求端购房者偏好低密、绿地充足、舒适度更高的洋房,供给端大量高容积率住宅和商业无法承接市场需求。

现阶段的调整方向是依托新版国土空间规划(2021-2035年),推进三大常态化调整:商改住、容积率下调、地块分割和分期出让。每一步都需要一个比较漫长的过程,这也直接导致了市场供应节奏的放缓。简单说,"好地越卖越少",背后有深刻的制度性原因。

发现二:低密溢价——天津已成为全国最低密的城市之一

天津宅地供应平均容积率为1.65,仅高于苏州(1.36),在全国重点一二线城市中排名第二低。

低密溢价的效应在价格端体现得非常充分。通过对近半年天津热销楼盘不同产品类别成交价格的对比分析,小高层(8-11层)相较于高层的溢价系数普遍在1.3以上,中高层(12-18层)溢价系数在1.1-1.2之间。以天津金茂府为例,小高层成交均价41890元/平方米,高层仅31624元/平方米,溢价系数1.32。中建理想城、龙曜城、时代之城、中海学府源境等项目的小高溢价系数分别达到1.37、1.46、1.38、1.29。

溢价倍数决定了企业当下的降容投资需求,30%的小高层溢价并非白来,但也需要理性评估。

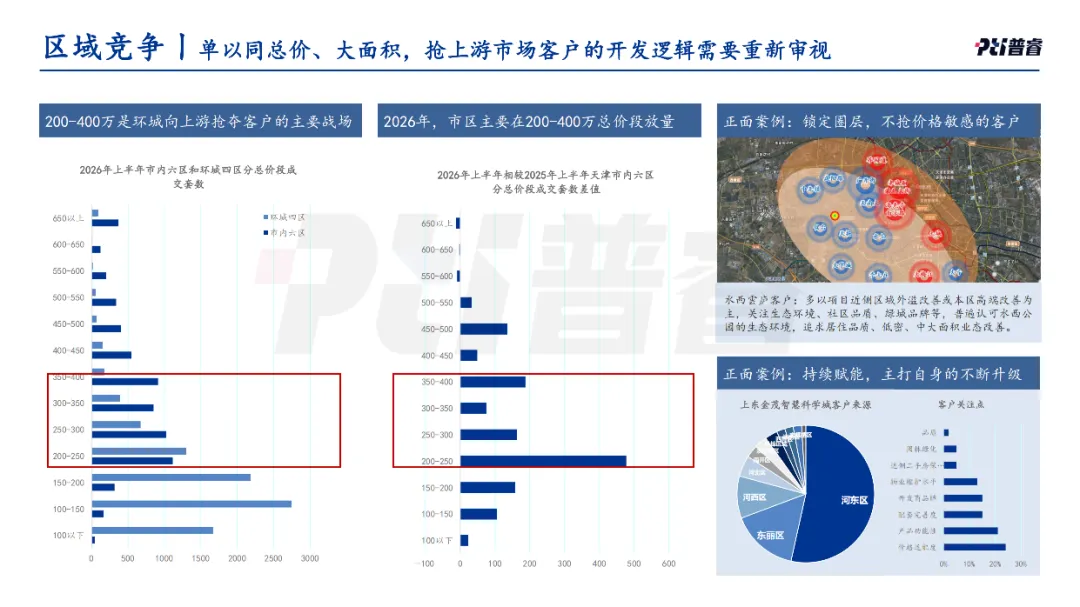

发现三:区域竞争——200-400万总价段是市区与环城的交叉战场

上一阶段(两年多以前),当环城供应充足时,企业的主流打法是把总价做到与市区产品一致、面积做大,以此抢夺市区的纯改善型客户。但今年,这一策略已经相对失灵了。

从市区和环城的分总价段成交来看,200万-400万是总价段交叉最集中的区间,而这恰恰也是今年市区总价段放量的主要端口。市区总价门槛的大幅下降,使得环城许多项目由于与市区正面竞争而变得"卖不动"。对客户而言,市区依然具有其最独特的优势——教育、配套、资源集中度。

正面案例有两条路径:一是锁定圈层,不抢价格敏感型客户。绿城水西雲庐套均总价在500万以上,客户以锁定圈层为主,不碰价格敏感群体。环外项目的核心打法应当避开以价格敏感度作为第一条件的竞争,否则很容易陷入被动。二是持续赋能,主打自身不断升级。 上东金茂智慧科学城的做法是不断给单盘赋能,通过产品升级、配套兑现实现价值跃升。其客户有一半来自上游的合同客户,除了价格外,产品功能、开发商品牌、配套完善度等维度的客户关注度已与价格几乎持平。如果要在接下来的市场中留住客户,这两条路线非常重要。

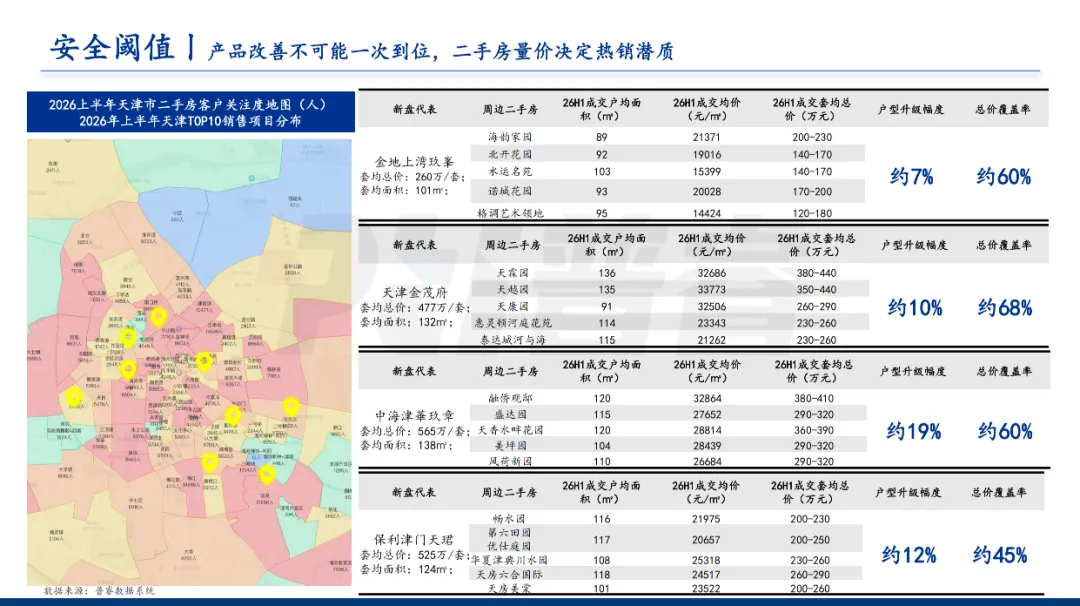

发现四:安全阈值——产品改善不可能一次到位,二手房量价决定热销潜质

我们都知道大部分客户是从小面积换到中小面积、再换到大面积的改善路径,极少有人能一次性到位。因此,我们在分析今年热销项目时发现了一个重要规律:

二手房总价覆盖率是关键指标。 热销项目周边的二手房(剔除老破小)成交均价和套均总价,如果能覆盖项目预估货值的50%以上(达到60%则更佳),说明整个置换链条相对通畅。以典型案例为例:天津金茂府周边最高的二手房套均总价380-440万,新房套均总价477万,总价覆盖率约68%,户型升级幅度约10%。中海津華玖章周边380-410万,新房565万,覆盖率约60%,升级幅度约19%。

升级幅度约10%是当前交易链条的核心驱动力。 客户从周边二手房换到新盘,面积升级10%-19%、总价上浮一定比例,形成舒适的置换梯度。

二手房活跃度决定项目热销潜质。 通过对上半年二手房看房人数着色分析,TOP10销售楼盘要么处于二手房交易非常活跃的板块,要么临近板块二手房交易活跃。场景改善不可能一次到位,二手房量价水平直接决定了我们整个项目的热销潜质。

发现五:房价止跌——结构性健康优于去年下半年

从天津二手房各总价段的真实渠道交易数据来看,从去年四季度以来,无论是150万以下、150-300万还是300万以上,分总价段的成交均价基本都已经拉平,甚至呈现小幅回温态势。

经过半年的市场存量结构深化调整,当前市场的结构性健康程度让我们比较放心,至少比去年下半年大幅度的价格下探要好得多。回顾去年,大家感受不好的原因在于:从一季度开始,二手房价格就一直在降,这种持续下降的惯性导致虽然去年成交总量看起来不错,但潜在的价格压力非常大。只有价格确定,才能够让整个市场的投资和销售性去稳落到实处。

3.2 市场展望

下半年市场的主要看点集中在市政府工作报告提出的五大重点片区:

政策驱动型片区:

117片区——去年四季度我们做片区研究时,判断整个板块成交量上限约20万方(基于价格几乎不涨的假设)。但今年,随着大量央国企进入、地铁11号线通车、学校建设(一中学华苑校区,初中18班+高中60班)、华苑科技园环境治理等举全市之力的政策驱动,片区面貌已截然不同。许多企业开始关注117片区还有多少地可供。我们认为重点可以观察的是:以117为客户推动型主导的周边板块,后续一定会呈现大幅度的客户增量。此外,117主塔楼招商已基本完成,中信集团、招商局集团、中海油等7家央国企及360集团、联想等10家民企将购买入驻,产业导入的预期正在兑现。

西站同城商务区(红桥)——今年7月京津冀商务区方案批复公示,片区全面启动开发。西站周边棚改释放1550亩连片可开发土地,红桥区2025年GDP增长6.1%连续3年增速全市领先,"十四五"期间央企分支机构从12家增至25家。山姆签约动工、实验小学红桥学校和耀华中学红桥学校东校区开工建设、三大交通工程完工——来自政企民联动的重点发展板块限定性条件可以说一个不少,同城商务区的销量还有很大的上升空间。

生态居住型片区:

水西公园片区——作为梅江之后环内最具生态居住价值的片区,水西公园占地约140公顷,是环内面积最大的城市公园。在建地铁11号线延伸段未来将延伸到117片区与南站,第一中心医院水西院区(亚洲单体最大医院)、天津一中和天津市实验小学两大市直属名校已落地。今年整体成交量表现较好,水西雲庐套均总价500万以上仍实现热销。但板块仍需补足商业配套、提升道路交通便捷度。片区仍有D、K2、K3、Q等多宗居住用地待出让。

新梅江片区——去年许多企业担心新梅江降价、竞争太多,但经过半年多的时间,整个板块的历史问题基本上达到了极大缓解。今年上半年新房成交量同比增长32%,成交价格回升;二手房在三四月份均价止稳回升。我们几乎可以得出一个结论:只要一个区域或板块在中短期之内(半年到一年)不再大量供地和上市,市场就能实现充分的回调。

海河柳林片区——作为五大片区里的"最后留白",海河上游最后5公里的高规格定位、双地铁多公园的公共配套基础、环内稀缺的成片开发空间、四区交汇的客群辐射优势,都是显而易见的机遇。但风险同样明显:地块质素无法锚定、开发商拿地缺乏价值参照、购房者买入缺乏确定性预期、规划落地路径模糊、板块价值兑现周期长。机遇显著、风险同在,板块成长有待验证。

下半年重点看两类项目:性价比改善楼盘和长时间断供后需求释放的楼盘,以及核心地块的顶豪补充。

高关注度待入市项目包括:大悦城长江道地块(南开,6-11F洋房,户均111平方米)、创意之城4期(河西,7-8层洋房,户均107平方米)、工大1号地(河东,4-10F,95-120平方米)、格调宝诗(滨海,洋房+联排,146-388平方米)、绿城梅江泓庐(西青,绿城代建,板块断供多年)、格调宝诗(滨海)、合成纤维厂地块(北辰)等。

针对下半年,重点观测两个维度:第一,待入市项目的开盘销量,预计会给整体市场带来好的亮点小高潮;第二,土地市场的热度,核心区整体能卖的好地并不多,但企业的投资预期仍然存在。

综合判断,今年全年天津新房成交量与去年大概率处于持续打平的状态,即便下降也是微降。在总量趋稳的基础上,好项目、好产品将带来结构性的积极预期。