多年来,电池储能一直被视为欧洲能源转型中“缺失的一环”。如今,它正成为下一阶段转型的标志性技术之一。

在整个欧洲,电池储能正在帮助电网整合日益增长的可再生能源发电量,增强能源安全,并提高电力系统的韧性。随着欧洲大陆致力于减少对昂贵化石燃料进口的依赖、加速电气化进程并实现气候目标,储能已不能再仅仅被视为一种辅助技术。它正在成为一种战略性资产,对于增强欧洲的韧性、竞争力和能源主权具有至关重要的作用。

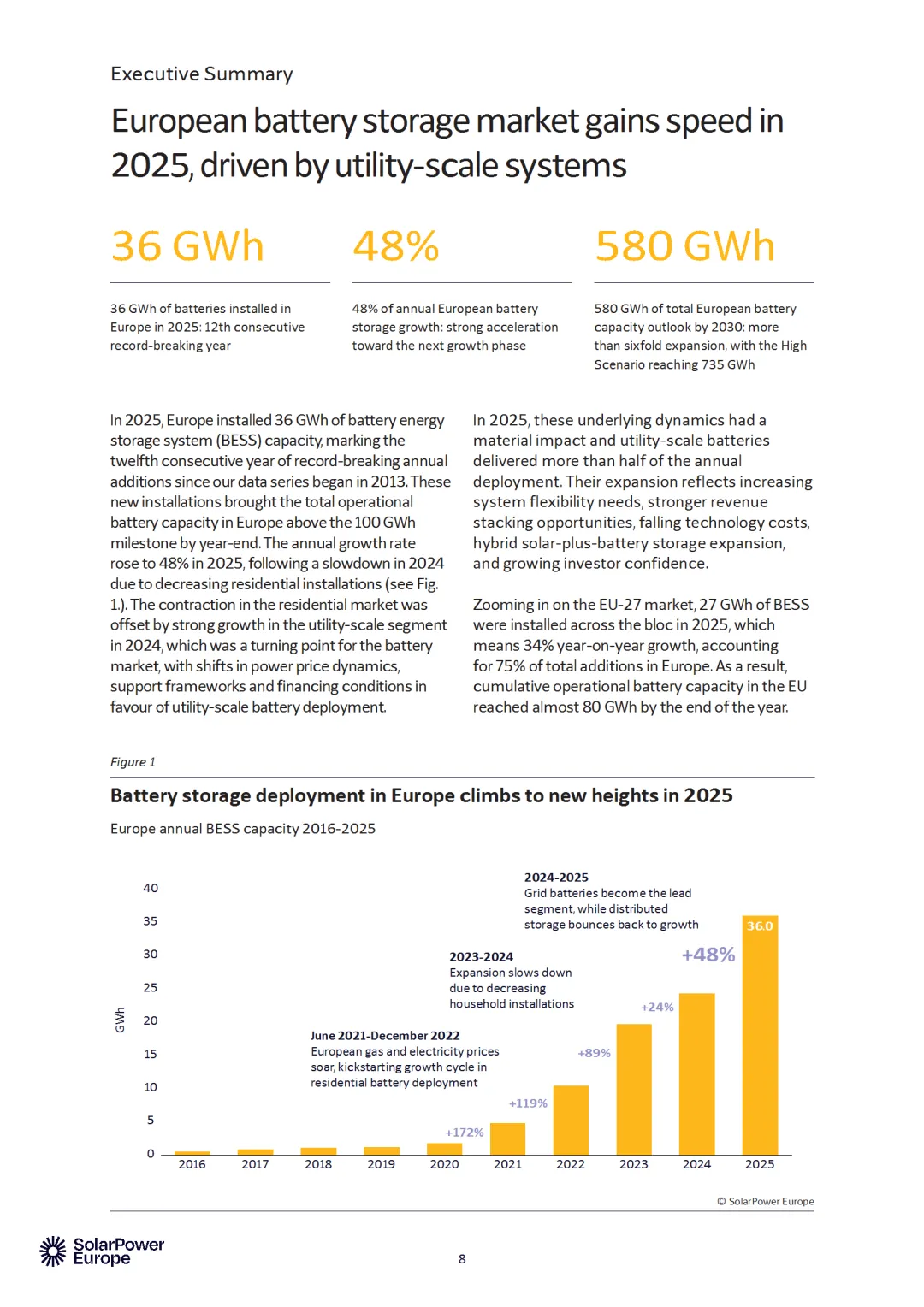

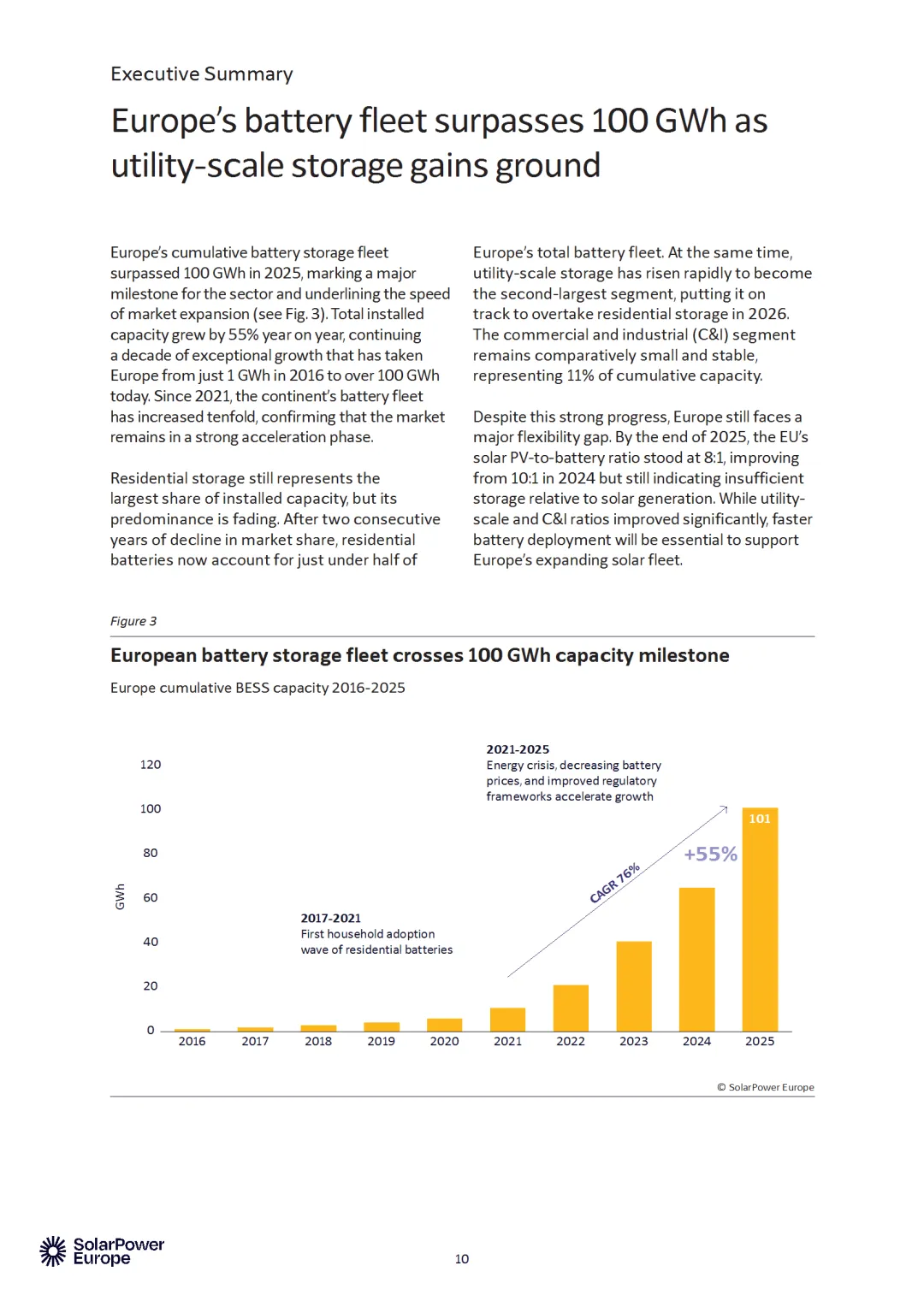

这种日益增长的重要性已在市场表现中得到印证。2025年,欧洲新增了36 GWh的电池储能系统,使总运行容量首次突破100 GWh大关。公用事业级电池成为最大的细分市场,占全年新增装机量的一半以上,标志着欧洲电池储能发展迈入了一个新阶段。

这一发展势头恰逢欧洲电力部门的关键时刻。近年来,SolarPower Europe(欧洲太阳能协会)一直呼吁制定专门的储能目标,以配合欧盟的可再生能源雄心。因此,我们非常欢迎欧盟委员会在“AccelerateEU”计划下作出的决定:到2030年实现200 GW的储能目标。

电池储能正成为关乎欧洲韧性、竞争力和能源主权的战略性资产

这一目标为未来提供了亟需的曙光。近期,由于电力系统难以消化不断增加的波动性可再生能源发电量,欧洲部分地区的太阳能市场增长放缓。弃光率上升、太阳能上网电价下降、电网拥堵以及灵活性不足等问题,都凸显了将储能作为能源转型核心组成部分的迫切需求。

然而,仅靠目标本身并不能直接带来灵活性。根据我们的“中等情景”预测,2026年欧洲电池年装机量预计将超过50 GWh,到2030年将几乎翻两番,达到138 GWh。到本十年末,总装机容量预计将增长六倍以上,从目前的略高于100 GWh增至约580 GWh(其中欧盟27国为470 GWh)。即便如此,欧洲目前的增速仍低于全面支撑高度可再生能源化和电气化能源系统所需的轨迹。

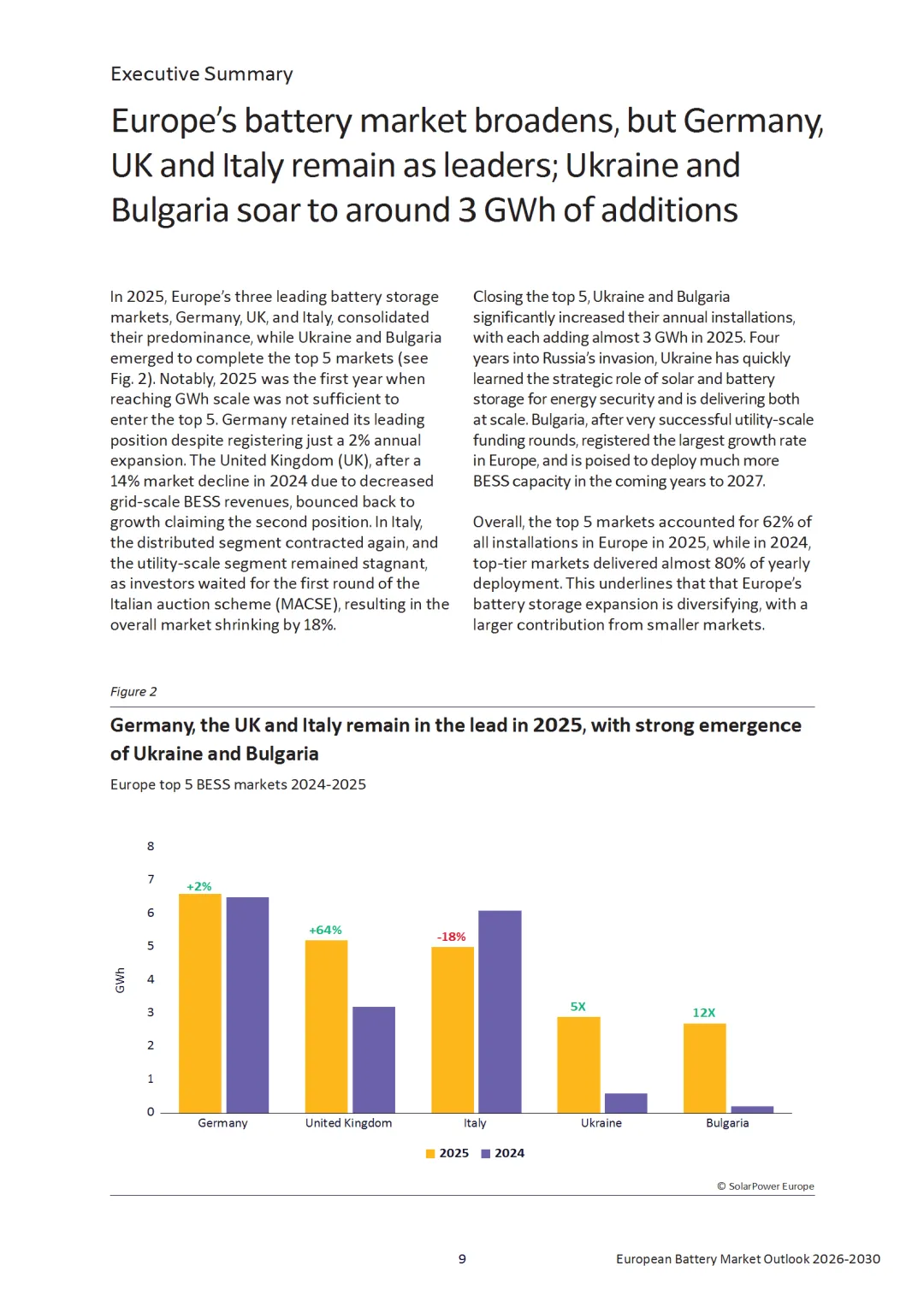

本展望中强调的一个积极进展是,欧洲电池市场的地理分布正日益多元化。德国、英国和意大利仍是最大的市场,但随着其他地区部署的加速,它们的主导地位正逐渐下降。乌克兰和保加利亚跻身前五,各自新增了近3 GWh的电池容量。这表明,在不同的欧洲能源系统和市场机制中,储能的价值正得到越来越广泛的认可。

乌克兰在欧洲电池储能版图上的崛起尤为引人注目。在经历了俄罗斯袭击对其电力基础设施造成的严重破坏后,电池储能已迅速从一种投资机会演变为关键的能源安全资产。乌克兰的经验表明,电池不仅在推动清洁能源转型,更是捍卫民主社会安全所不可或缺的基础设施。

报告还强调了市场内部的一个重要转变。在灵活性需求不断增长、政策框架日益完善以及商业模式愈发具有吸引力的支撑下,公用事业级电池(大储)继续保持着强劲的增长势头。与此同时,在经历了2022年能源危机引发的爆发式增长后,部分成熟市场的户用储能增速有所放缓。因此,我们需要给予更多关注,以确保家庭和企业能够继续受益于经济、坚韧且本地化生产的太阳能电力。

这些发展态势既凸显了欧洲电池市场正日益走向成熟,也揭示了未来挑战的严峻性。根据我们的最可能情景预测,尽管未来几年预计将实现显著增长,但欧盟仍可能无法达成其最新的储能目标。要弥补这一灵活性缺口,必须采取更强有力的政策应对措施。

正因如此,欧盟亟需制定一项专门的《电池储能行动计划》。正如 SolarPower Europe(欧洲太阳能协会)在政策建议中所概述的那样,以下三项举措至关重要:通过合理的电网电价机制释放灵活性;确保电池储能获得全面的市场准入;以及为投资者提供长期的政策一致性与透明度保障。

多年来,电池储能一直被视为欧洲能源转型中“缺失的一环”。如今,这一环终于开始各就各位。现在,政策制定者、监管机构和市场参与者的共同责任是,确保低成本电池储能能够充分发挥其灵活性价值,从而助力实现欧洲的能源安全、竞争力和气候目标。

扫码或加微583769685索取报告全文

免责声明:本公众号文章多来源于公开媒体内容,整理、翻译、编辑而成,仅供读者参考。文中的观点和内容不具有任何指导作用,对读者不构成任何项目建议或承诺!如果本文不慎侵犯您的权益,请加微583769685联系,将及时处理。

1、关于征集《地埋管地源热泵耦合太阳能跨季节土壤储热系统技术规程》标准参编单位的通知

3、关于征集《冷热用相变储能设备检测评价标准》参编单位的通知