这份由汽车之家研究院发布的《2026中国乘用车市场价格趋势洞察》报告,揭示了当前中国汽车市场正处于深度调整期。核心观点是:燃油与新能源两大市场的“普涨”时代已宣告结束,行业正式进入存量淘汰赛,终端价格体系面临严峻挑战。以下是报告的三大核心洞察:

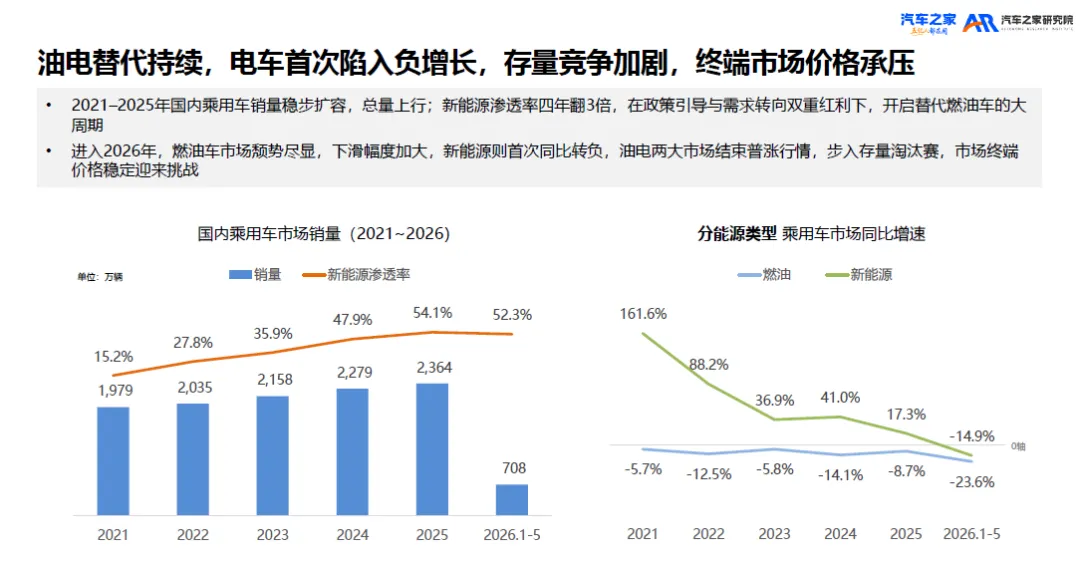

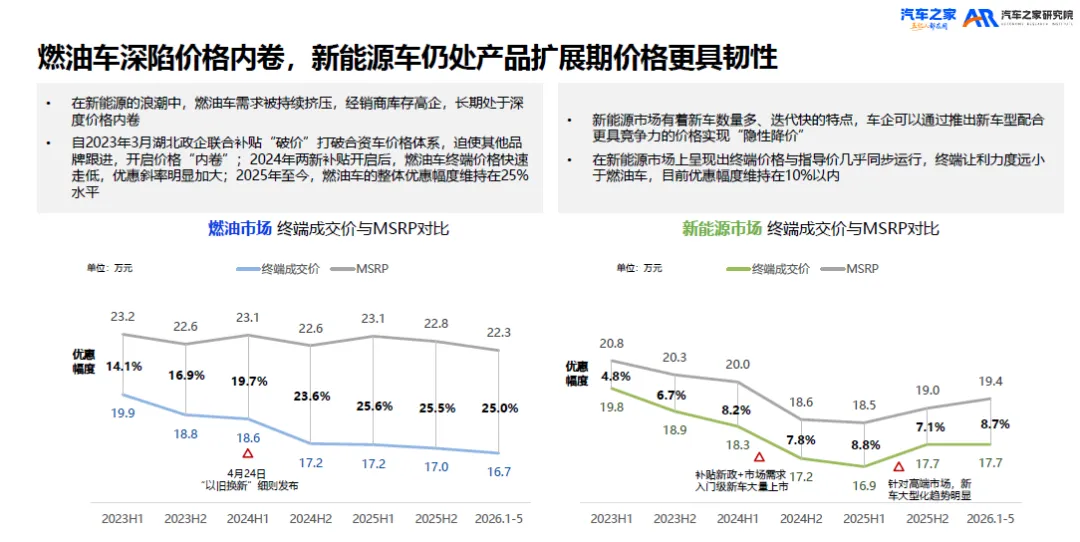

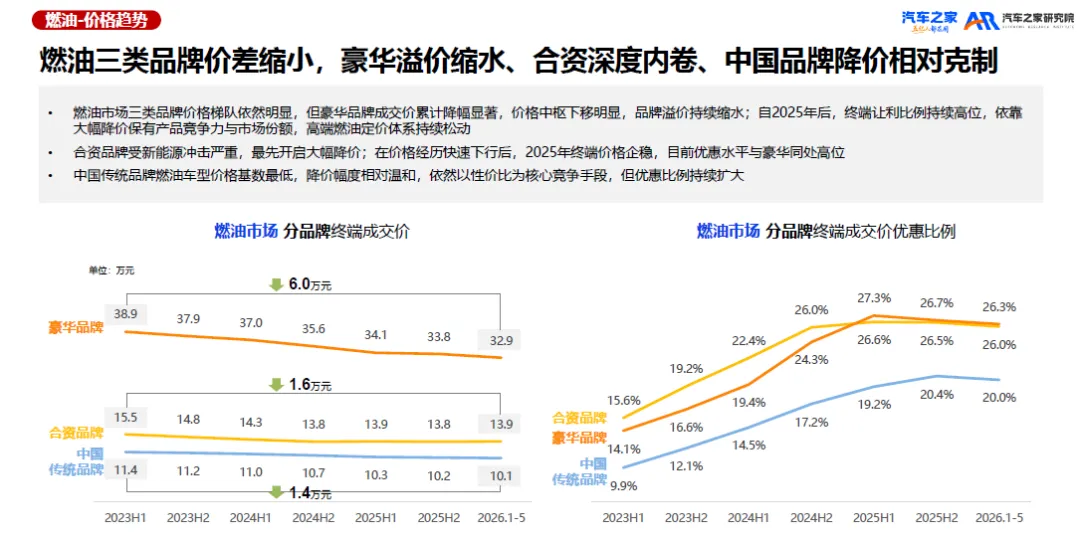

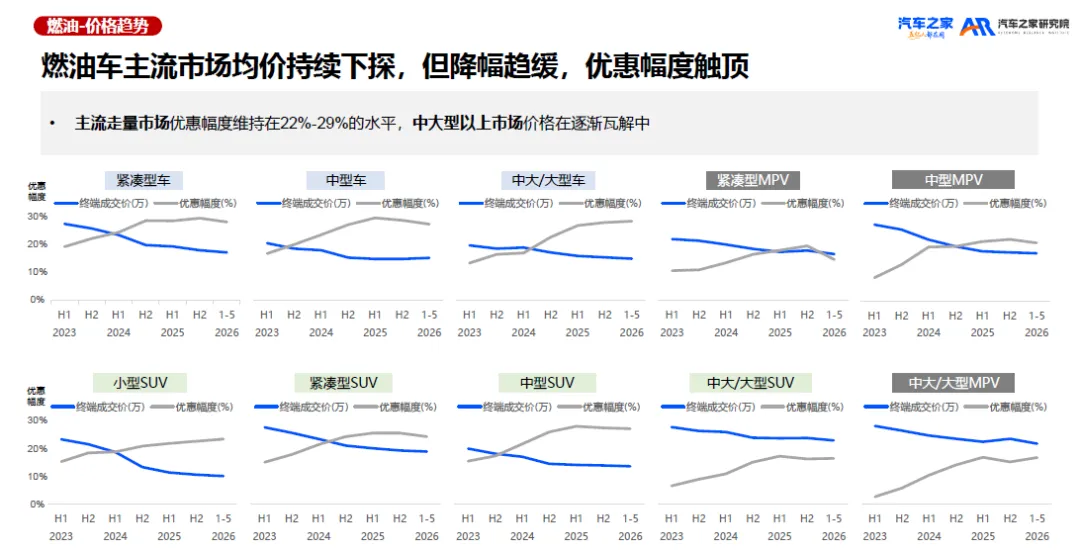

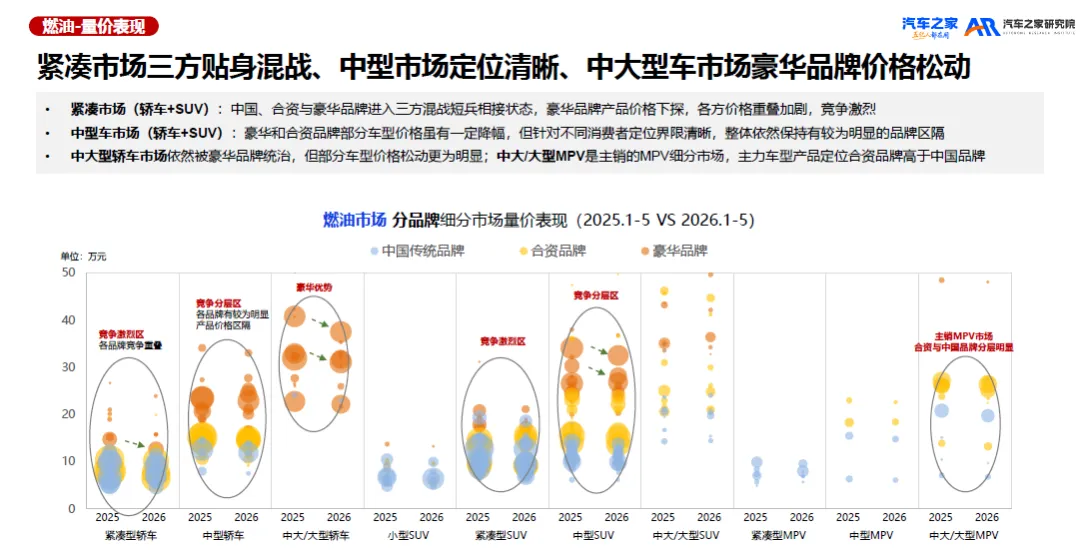

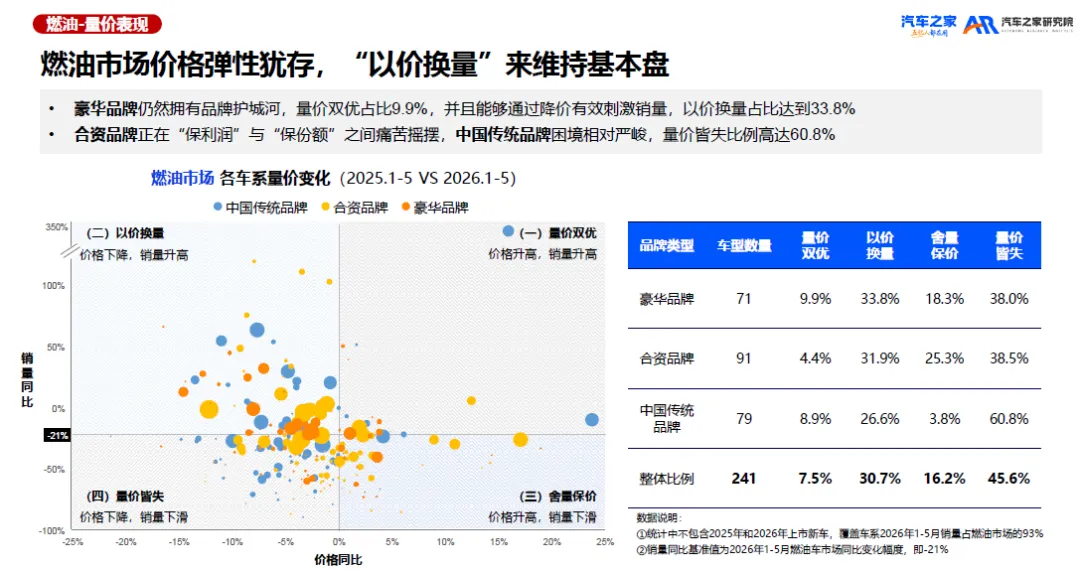

1. 市场格局剧变:油电同时失速,内卷加剧2026年1-5月,燃油车销量同比暴跌23.6%,而新能源市场也首次出现14.9%的负增长。新能源渗透率虽达52.3%,但增量红利消失,两大阵营被迫从“抢蛋糕”转为“存量搏杀”。燃油车方面,终端优惠幅度已长期维持在25%的高位,豪华品牌溢价缩水、合资品牌深度内卷,中国传统品牌则陷入“量价皆失”的困境(比例高达60.8%),只能依靠大幅降价维持基本盘。

2. 新能源价格战失效,技术升级才是出路报告一个极具警示意义的发现是:新能源市场的“以价换量”策略已基本失灵。数据显示,新能源车中量价皆失的比例高达68.4%,远高于燃油车;而以价换量仅占15.2%,约为燃油车的一半。这意味着简单的降价已无法有效刺激销量。新能源市场的竞争正转向“产品力”竞争——新车迭代、技术升级(如更强的续航、更丰富的智能配置)才是品牌突围的关键。

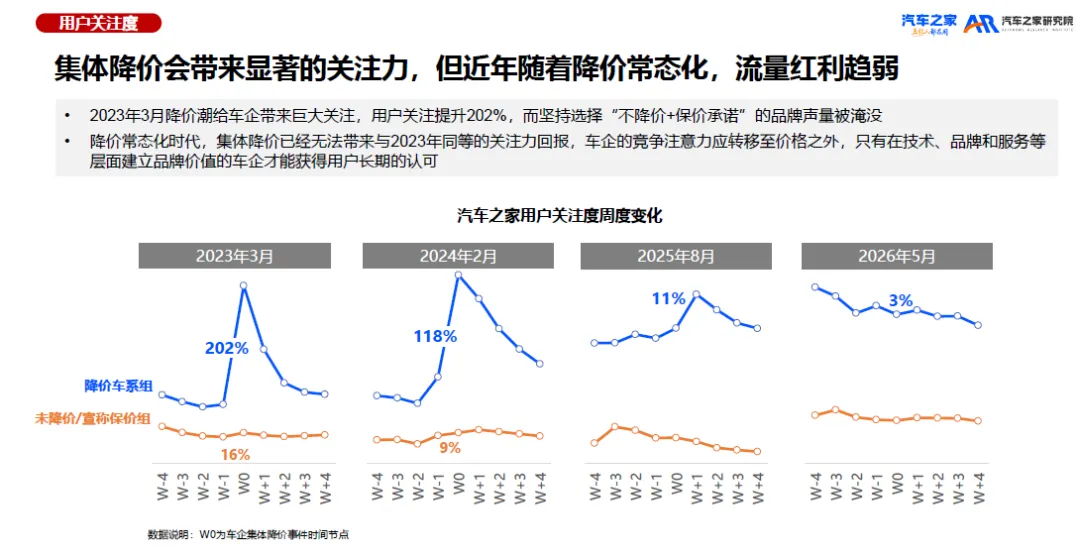

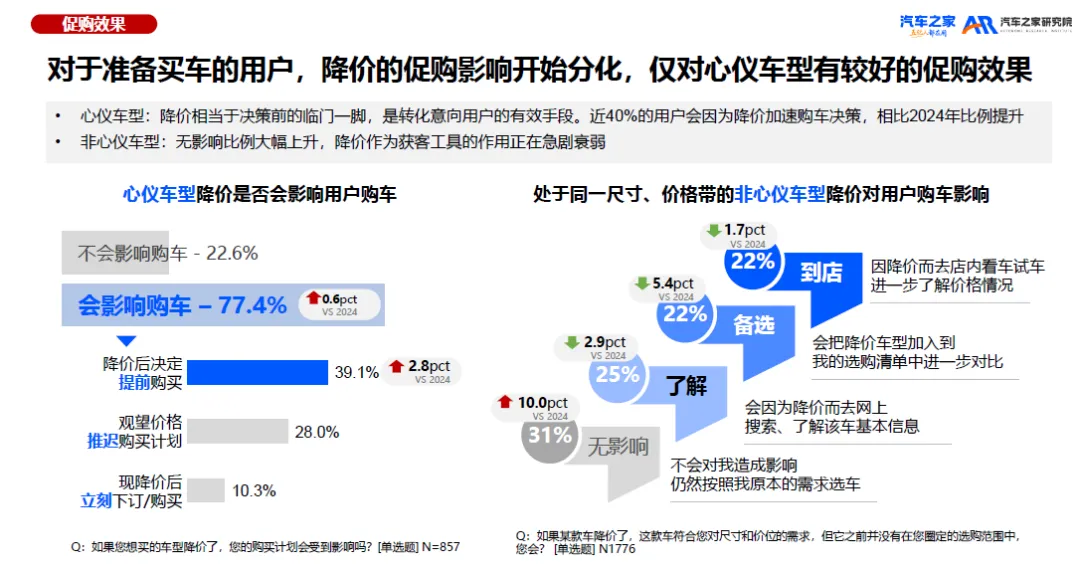

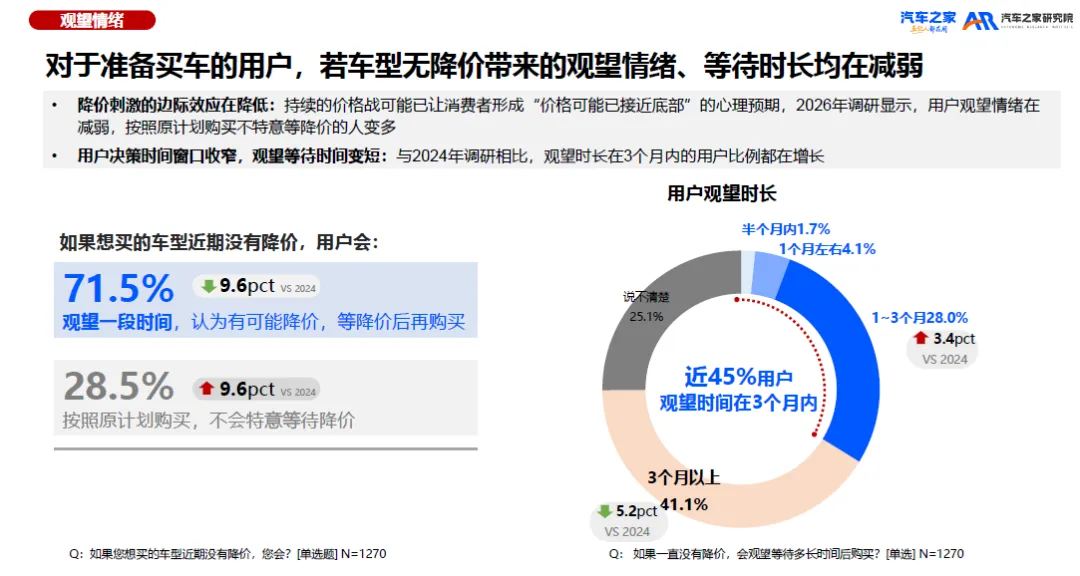

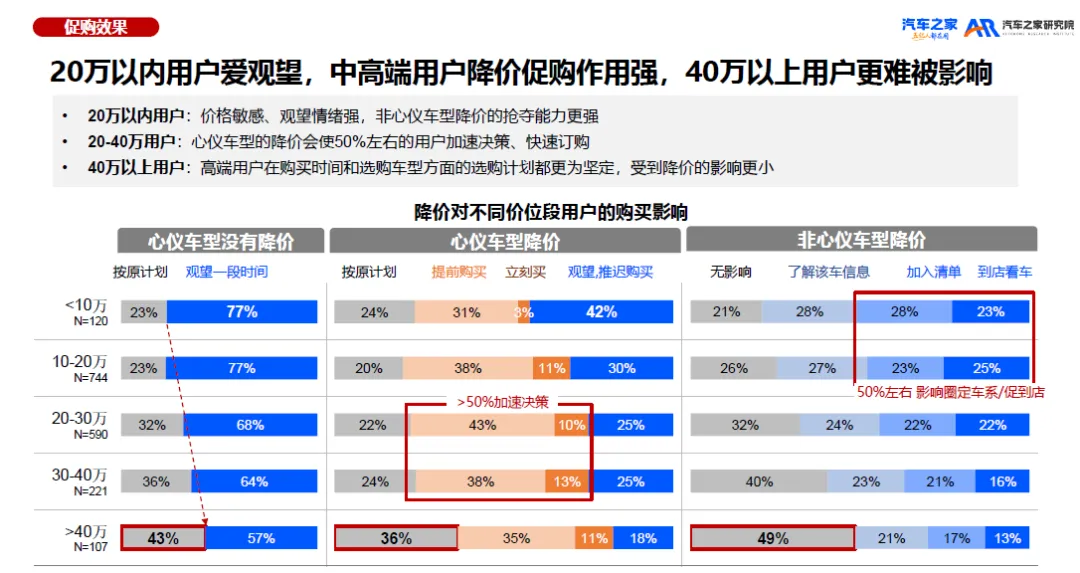

3. 用户行为趋于理性,观望情绪减弱经历两年多的价格战,消费者的心态也在发生变化。虽然仍有80%的用户预期未来价格会继续下行,但认为只会“小幅降价”的比例接近50%。更重要的是,与2024年相比,因等待降价而推迟购车的观望情绪下降了近10个百分点,按原计划购车的用户比例明显回升。这表明,长期价格战带来的“等待效应”正在边际递减,用户购车决策正回归理性与真实需求。

总体而言,这份报告清晰地指出:中国车市已告别野蛮生长的增量时代,进入以价值竞争为核心的存量新周期。降价不再是万能灵药,唯有在产品、技术和品牌上建立真正护城河的企业,才能在这场淘汰赛中存活下来。

更多报告原文点击查阅下载,加入智车文库知识星球,一年更新2000+份汽车行业报告。

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、Robotaxi、具身智能、低空飞行等几十个细分领域研究报告