六组成员:袁梦怡娜贺婷杨斯淇邹佳利刘博涵

一、研究基础:博弈双方主体画像与博弈前置条件

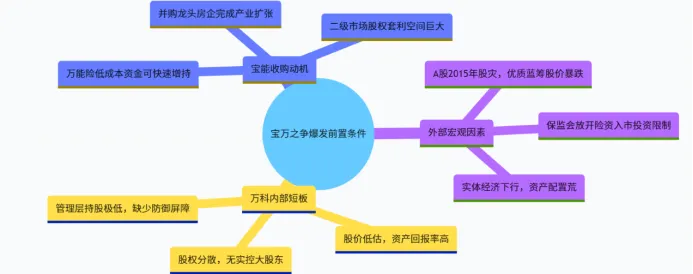

1.1 宝能集团(收购方)资本底色与扩张逻辑

宝能集团 2000 年注册成立,起步于生鲜贸易,后期布局高端制造、物流、地产、保险四大板块,核心资本工具为前海人寿,依靠万能险短期高息资金快速完成资产扩张,属于典型“金融控股 + 产业并购” 民营资本主体。

•核心优势:手握保险资金资金池,可借助政策窗口快速入场二级市场;擅长高杠杆嵌套资管计划,低成本撬动大额股权;

•核心短板:实业现金流薄弱,高度依赖短期险资滚动,杠杆叠加后资金链抗风险能力极低;后期扩张激进,2023 年后陷入巨额债务执行、实控人限高危机,印证高杠杆模式不可持续。

1.2 万科(目标方)治理先天缺陷

万科 1984 年成立,1991 年深交所上市,国内头部地产龙头,双 A+H 股上市平台,核心矛盾集中在股权结构与管理层权责错配:

1.股权极度分散:2015 年股灾前第一大股东华润仅持股 14.89%,前十大股东合计持股不足 40%,流通盘大量分散在二级市场,不存在绝对控股方;

2.管理层无实质股权:创始人王石早年放弃原始股份,仅作为职业经理人掌控经营,无股权屏障抵御外部收购;

3.价值严重低估:2014 年万科总资产 5000 亿元、年利润 250 亿元、账面现金 627 亿元,但股灾期间股价跌至 13 元附近,市值仅 1400 余亿,优质资产形成巨大套利空间。

1.3 事件爆发宏观政策前置:2015 年险资政策宽松窗口

2015 年 A 股深度股灾,监管层出台救市政策,7 月 8 日保监会放宽险资权益类投资比例限制,此前被严格管控的保险资金获得入市通道,大量闲置险资涌入蓝筹抄底。实体经济下行、优质高收益资产稀缺,险资普遍存在配置需求,万科这类低估值、高现金流地产蓝筹成为险资举牌首选标的,为宝能杠杆收购提供政策土壤。

图1事件爆发前置条件逻辑思维导图

二、博弈全周期四阶段攻防复盘

阶段 1:隐秘举牌突袭(2015.7—8)—— 宝能快速抢占股权制高点

1.首次举牌(7.10):前海人寿斥资 18.95 亿买入万科 5% 股份,触发举牌公告,万科管理层初期判定为普通财务投资,未重视风险;

2.二次举牌(7.24):宝能旗下钜盛华联合前海人寿形成一致行动人,合计持股 10%,王石意识到敌意收购意图,深夜与姚振华谈判,双方核心分歧显现:宝能承诺保留管理层、不干预经营;王石明确拒绝宝能成为第一大股东;

3.三次举牌(8.26):宝能合计持股 15.04%,首次超越华润,短暂成为万科第一大股东,收购正式进入公开博弈阶段。

阶段 2:多方资本混战(2015.12—2016.6)—— 监管问询、停牌防御、资本入局

1.监管介入核查:深交所下发关注函,核查宝能多层杠杆资金来源,确认其采用 3 倍杠杆收购;

2.万科防御手段:12 月 18 日紧急停牌,以重大资产重组为由冻结股票交易,计划定向增发引入深圳地铁(白衣骑士)稀释宝能股权;但方案未提前沟通大股东华润,引发华润强烈不满,重组方案合法性存疑;

3.第三方资本入局:安邦保险增持至 6.18%,表态支持万科管理层,形成制衡力量;宝能持续增持至 24.26%,逼近 30% 要约收购红线;

4.矛盾白热化:2016 年 6 月宝能提交临时股东大会议案,要求罢免全体董事、监事,万科董事会全票否决提案,双方彻底撕破脸。

阶段 3:复牌股价承压与恒大入局搅局(2016.7—11)

1.7 月 4 日万科复牌,连续两日跌停,股价跌至 19.79 元;宝能持续加仓,持股突破 25.04% 触发第五次举牌;

2.杠杆风险暴露:万科股价持续下跌,宝能 9 只资管计划中 7 只触及预警线,资金链承压;万科向监管举报宝能资管计划违规;

3.恒大中途入局:8 月恒大耗资 91.1 亿买入万科 4.6% 股权,后续持续增持至 14.07%,三方资本(宝能、华润、恒大)形成三足鼎立格局,市场博弈进一步复杂化。

时间节点 | 宝能系持股 | 华润持股 | 恒大持股 | 安邦持股 | 市场关键事件 |

2015.7.10 | 5.00% | 14.89% | 0% | 0% | 宝能首次举牌 |

2015.8.26 | 15.04% | 14.89% | 0% | 0% | 宝能首次超越华润 |

2015.12.24 | 24.26% | 14.89% | 0% | 6.18% | 安邦入局,深交所核查杠杆 |

2016.7.6 | 25.04% | 15.31% | 0% | 6.18% | 宝能第五次举牌,杠杆预警 |

2016.11.29 | 25.40% | 15.31% | 14.07% | 6.73% | 恒大增持至第三大股东 |

图表1核心博弈节点各方持股变化数据表

阶段 4:监管整改 + 国资接盘终局(2016.12—2017.6)

1.监管政策收紧:保监会下发监管函,暂停前海人寿万能险业务,严查险资无序举牌,明确“保险姓保”,限制险资利用高杠杆开展敌意收购;

2.资本退出通道落地:2017 年 1 月华润将全部 15.31% 股份转让深圳地铁;同年 6 月恒大亏损 70 亿清仓所持万科股份,全部转让深铁;

3.股权格局重塑:深圳地铁合计持股 29.38% 成为万科第一大股东,形成国资控股 + 职业经理人管理稳定架构;

4.各方结局:宝能逐步减持万科,累计浮盈超 300 亿,但实控人姚振华被禁入保险业 10 年;王石退出董事会,郁亮全面接管万科管理层;野蛮资本举牌潮彻底落幕。

三、核心博弈底层逻辑:三重利益冲突深度拆解

3.1 资本逻辑冲突:短期投机金融资本 vs 长期产业经营资本

宝能依靠万能险短期负债资金收购,核心诉求是股权套利、快速掌控优质地产平台,属于短期逐利型财务资本;万科管理层深耕地产数十年,追求长期产业稳定、品牌持续发展,二者投资周期、风险承受能力完全背离。监管后期收紧险资规则,本质是约束短期金融资本无序干预实体企业经营。

3.2 公司治理冲突:职业经理人控制权 vs 大股东法定股东权利

争议核心两大焦点:

1.管理层防御手段边界:万科长期停牌、单方面推进重组引入白衣骑士,是否损害华润原有股东权益;

2.大股东权责边界:宝能作为合法二级市场股东,依法享有提案、改组董事会权利,但其高杠杆资金背后的风险是否由上市公司与中小股东承担。本次事件清晰暴露 A 股原有治理规则漏洞:缺少敌意收购、反收购行为清晰界定标准。

3.3 金融监管冲突:分业监管漏洞 vs 跨行业杠杆资本运作

宝能收购资金横跨保险、证券、银行资管多领域,利用保险、证券分业监管信息不互通的漏洞,多层嵌套放大杠杆,形成监管套利。事件后国内加速推进金融协同监管、穿透式资金审查机制,填补跨行业资本运作监管空白。

四、事件多维长效行业与制度影响(全新分层分析视角)

4.1 对房地产行业:房企股权架构与融资模式全面重构

1.股权防御机制普及:全部上市房企重新梳理股权结构,在公司章程增设反收购条款(分级董事会、超级多数表决、白衣骑士预案),避免股权分散带来的收购风险;

2.融资结构去杠杆:房企减少对短期金融资本、万能险资金依赖,大力发展 REITs、长期股权基金、产业国资合作等长期稳定融资渠道;

3.国资深度绑定头部房企:万科引入深圳地铁作为战略国资股东,成为行业标杆,头部房企主动对接地方城投、轨道交通国资平台,构建长期稳定股权底座。

4.2 对金融保险行业:险资投资规则全面重塑

1.确立“保险姓保” 核心原则:禁止万能险短期高息资金大规模举牌实体上市公司,区分保障型保险资金与投资型资金使用边界;

2.举牌硬性约束出台:限制单一险资持有单家上市公司股权比例,要求完整穿透披露资金来源、杠杆比例;

3.违规处罚力度升级:对违规激进举牌险企实控人实施行业禁入、业务暂停、高额罚款等多重惩戒,大幅提高资本无序扩张违规成本。

4.3 对国内资本市场与公司治理制度升级

1.完善敌意收购法律框架:细化举牌信息披露、杠杆资金审查、停牌期限限制(明确连续停牌不得超过 6 个月),约束管理层滥用停牌作为防御工具;

2.中小投资者保护机制优化:完善类别股东表决、股东诉讼制度,平衡大股东、管理层、中小股东三方权益;

3.机构投资者长期化引导:政策鼓励社保、养老金等长期机构资金入市,替代短期投机险资,引导价值投资。

五、现代企业治理深度借鉴

5.1 上市公司股权架构设计警示

1.杜绝过度分散股权:优质实体企业需配置稳定战略大股东(国资、长期产业资本),保留股权安全垫,避免无实控人带来的收购风险;

2.分层股权防御设计:上市前规划管理层持股平台、股权激励计划,适度绑定管理层与企业股权利益;公司章程提前预设驱鲨剂、金色降落伞等反收购条款,前置风控。

5.2 企业管理层危机应对规范

1.建立股权动态监测机制:实时监控二级市场大额增持行为,提前制定白衣骑士、股份回购等多重防御预案;

2.平衡股东沟通权责:重大资产重组、股权防御方案必须充分沟通原有大股东,杜绝单方面决策引发股东对立;

3.区分资本类型理性博弈:区分长期产业资本与短期投机金融资本,差异化应对,避免单纯情绪对立忽视企业长期发展。

5.3 金融资本运作与监管双向启示

1.企业端杠杆约束:实体企业、金融控股集团应当主动控制多层嵌套杠杆规模,规避资金错配、短期偿债压力;

2.监管端穿透式监管:建立跨金融行业信息共享机制,对股权收购资金实行全链条穿透核查,消除分业监管套利空间。

六、研究结论与行业发展建议

6.1 核心研究结论

1.“宝万之争” 并非单一商业冲突,是 2015 年政策宽松周期、房企股权治理漏洞、金融资本逐利三重因素叠加的必然结果;

2.事件形成三方长期改变:房企完善股权防火墙、保险业回归保障本源、资本市场补齐收购与反收购制度短板,成为 A 股公司治理转型分水岭;

3.资本与实体企业应当建立边界:短期高杠杆金融资本不宜过度干预实体产业经营,长期产业国资、价值投资机构才是实体企业稳定发展支撑。

6.2 分主体落地建议

(1)上市实体企业

•优化股权结构,引入长期战略国资 / 产业股东;

•完善公司章程反收购条款,搭建管理层持股平台;

•建立二级市场股权异动预警与应急防御方案。

(2)保险金融机构

•严控万能险短期资金用于二级市场大额举牌;

•资产负债匹配管理,降低高杠杆股权收购行为;

•长期聚焦实体产业股权投资,而非短期套利收购。

(3)资本市场监管部门

•持续强化杠杆收购穿透式信息披露;

•完善分业监管协同机制,消除监管套利;

•加大长期机构资金入市扶持,引导市场价值投资。

附录:各方博弈最终得失对比表

博弈主体 | 核心收益 | 核心损失 / 代价 |

宝能集团 | 减持万科累计浮盈超 300 亿 | 姚振华 10 年保险业禁入,后期高杠杆扩张引发全面债务危机 |

万科管理层 | 保住企业经营控制权,引入国资稳定股权 | 耗费两年大量管理精力,错失战略发展窗口期,王石退出董事会 |

华润集团 | 股权转让溢价实现国有资产增值 | 彻底退出深耕十余年的核心地产平台,丧失行业布局抓手 |

恒大集团 | 短期股价炒作获利 | 转让万科股份亏损 70 亿,资金占用严重 |

深圳地铁 | 低价获取万科第一大股东席位,实现地产与轨道资源协同 | 大额资金长期沉淀股权资产 |

监管市场 | 完善险资、收购监管制度,修复资本市场规则漏洞 | 短期市场剧烈波动,中小投资者股价受损 |