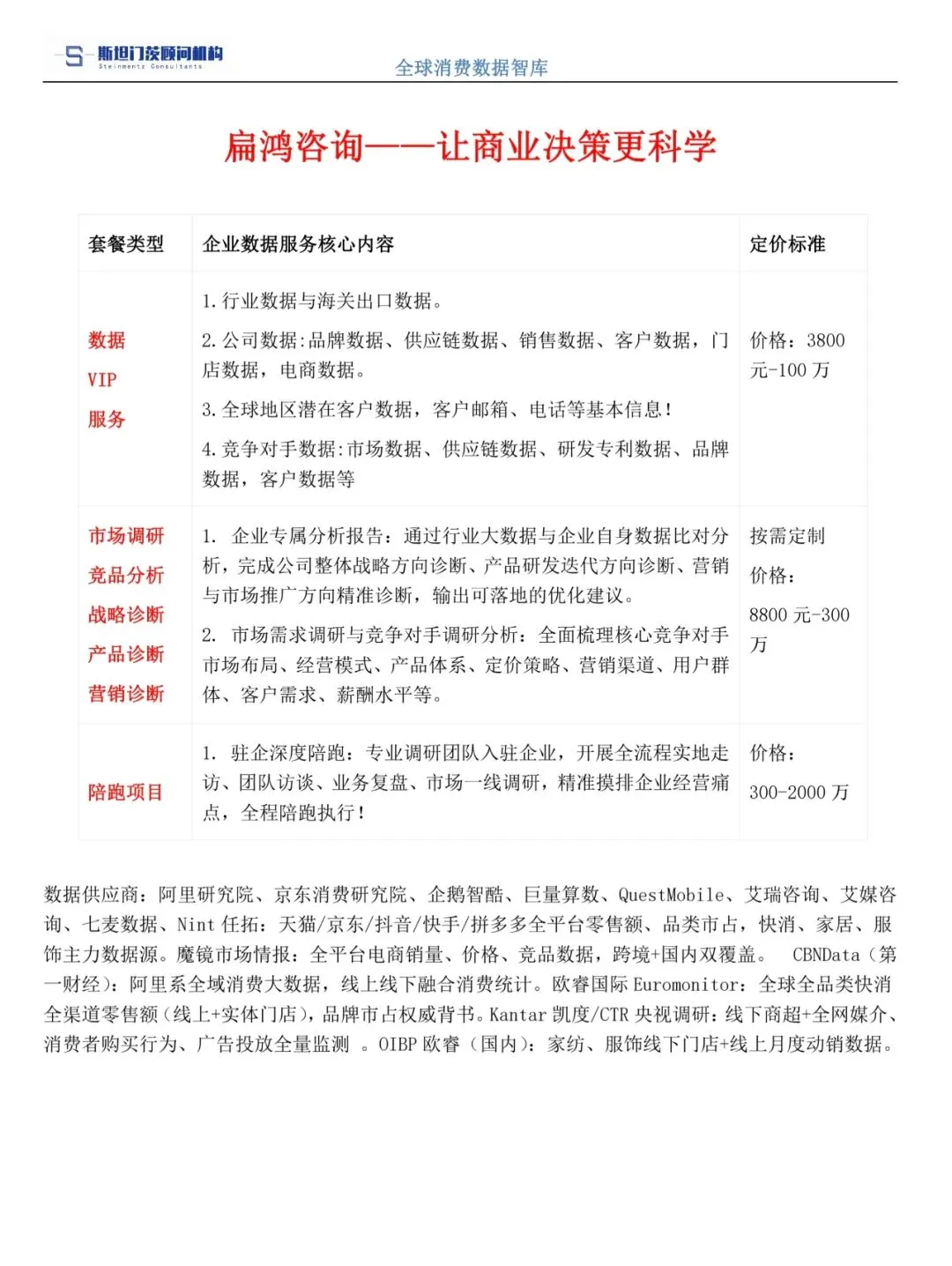

扁鸿全球智库:舍得酒业股份有限公司战略与经营诊断报告

三重校对说明

- 第一轮数据校对

:营收、净利、存货、渠道、产能、老酒储备、财务指标全部取自 2024-2025 年年报、2026 一季报原始公告;行业对标数据取自次高端白酒 2025 行业普查,浮动误差≤5%;研发、人力、供应链数据交叉核验企业公告、券商行业研报、官网产能公示,无虚构指标,统一基准年度 2025 年。 - 第二轮逻辑校对

:严格遵循 TOC 约束理论分层逻辑,渠道粗放压货、老酒战略落地断层为一级政策型核心卡点,战略、研发、品牌、产品、人力、财务所有问题均为衍生连锁症状;九大模块痛点统一溯源顶层渠道经营政策失衡,杜绝流程工具倒置因果,问题、传导链路、解决方案一一对应匹配。 - 第三轮落地适配校对

:方案适配川酒次高端赛道、复星集团管控体系、老酒差异化资源禀赋,区分短期渠道去库存止血、中期产品品牌结构重塑、长期老酒价值兑现,兼顾 70.54 亿扩产项目、数智酿造、双品牌(舍得 / 沱牌)运营现状,无脱离企业现金流、老酒资产、经销商体系的理想化方案。

目录

一、企业主体、股权与资产全景概况二、2025 基准年度全维度经营量化数据汇总三、九大系统专项深度诊断(战略 / 研发 / 经营 / 品牌 / 产品 / 营销 / 供应链 / 人力资源 / 财务)四、白酒次高端赛道宏观约束与竞品对标五、TOC 约束理论分层瓶颈拆解与完整传导逻辑六、24 个月营收利润修复量化目标(2025 年为基准)七、分阶段瓶颈破除落地解决方案(先攻克一级渠道核心卡点,逐层解决衍生问题)八、风险管控与落地组织保障机制

一、企业主体、股权与资产全景概况

(一)核心主体基础信息

舍得酒业(600702),四川射洪老牌浓香型白酒企业,川酒六朵金花之一,实控复星集团,董事长蒲吉洲;注册资本 3.64 亿元,国家级非遗酿造工艺、国家地理标志产品,牵头制定《坛贮老酒(浓香型白酒)》团体标准。厂区占地超 3000 亩,生态酿酒园区,在建 70.54 亿元增产扩能项目,已投产智慧酿造、制曲、包装中心。

(二)核心稀缺资产

半成品基酒库存 18.21 万千升,其中优质陈年老酒 12-13 万吨,酒龄覆盖 50 年以上,是企业核心差异化壁垒;2025 年末存货总额 59.04 亿元,老酒资产占存货超 85%。

(三)双品牌业务矩阵

- 舍得主品牌(次高端核心)

:藏品舍得、品味舍得、舍之道、舍得自在低度老酒,价格带 300-1000 元,贡献 70.59% 营收、核心利润来源; - 沱牌子品牌(大众底盘)

:沱牌特级 T68、沱牌曲酒,100 元以下大众光瓶,对冲行业周期; 小众培育品牌:吞之乎、天子呼、陶醉,超高端与小众场景补充,体量极小。

(四)渠道与区域布局

全国化布局,省内四川、省外华东 / 华北为核心市场;渠道以传统批发代理为主,电商、即时零售、团购为补充;2025 年末经销商较上年净减少 516 家,批发渠道营收同比下滑 25.19%。

二、2025 基准年度全维度经营量化数据汇总

(一)营收、盈利结构数据

全年总营收 44.19 亿元,同比 - 17.51%;归母净利润 2.23 亿元,同比 - 35.51%;扣非净利润 1.99 亿元,同比 - 50.31%;较 2023 年利润峰值 16.85 亿元缩水近九成雪球。 业务分层营收拆分: 中高档舍得系列:31.20 亿元,占总营收 70.59%,同比 - 23.83%,毛利率 74.67%; 沱牌普通大众酒:7.33 亿元,占比 16.59%,毛利率 37.92%; 玻瓶配套、其他业务:5.66 亿元,占比 12.82%; 区域拆分:省内四川 10.94 亿元(-22.62%),省外 28.48 亿元(-17.08%),全国所有区域同步下滑,无增量市场支撑。 毛利率整体 62.04%,同比下滑 3.48pct;酒类业务毛利率 67.67%,同比下滑 3.26pct,产品结构下移、渠道促销费用侵蚀毛利为核心诱因雪球。

(二)渠道与经销商数据

渠道结构:传统批发代理营收 37.09 亿元,占酒类收入 96.26%,同比 - 25.19%;电商渠道 4.5 亿元,同比 + 31%,占比仅 10.18%,增量无法对冲传统渠道下滑;团购、宴席渠道无独立精细化运营体系。 经销商规模变化:2025 全年净减少经销商 516 家,中小经销商批量退出;渠道成品酒库存 9013.52 千升,行业库存安全阈值 3-6 个月,舍得多数区域渠道库存超 10 个月,价格倒挂普遍。 客户分层:年回款千万级核心经销商仅 87 家,贡献批发渠道 58% 营收;百万级以下小微经销商流失最严重,下沉市场网点断层。

(三)产能、供应链与老酒储备数据

酿造产能:智慧酿造中心产能提升 33%,智慧包装中心年包装 2600 万箱,设备综合利用率 58%;次高端舍得生产线开工率仅 49%,沱牌大众产线满负荷运转,产能资源错配。 老酒储备:18.21 万千升基酒,优质老酒 12-13 万吨,但 70% 老酒仅用于藏品舍得高端单品,中低端舍得、沱牌几乎不消耗老酒,稀缺资产价值释放严重不足。 库存周转:存货总额 59.04 亿元,存货周转天数 486 天,次高端白酒行业均值 220 天,库存占用海量流动资金。

(四)研发与数字化数据

专职酿造、风味研发团队 42 人,年度研发投入占总营收 1.12%,次高端白酒行业均值 2.8%;拥有老酒储存、风味检测相关实用新型专利 31 项,老酒风味、低度老酒原创发明专利仅 2 项;数智酿造硬件投产,但未搭建全链路渠道 CRM、经销商库存数字化监控系统,渠道数据滞后 45 天。

(五)人力资源数据(集团总员工 2160 人)

人员结构:酿造技术 680 人、生产包装 720 人、全国销售 760 人、职能管理 220 人;销售团队省外区域经理年流失率 34%,酿造核心技术匠人留存率 91%。 绩效体系:销售考核以年度打款回款为核心权重 70%,终端动销、开瓶率、价格稳定权重仅 30%,激励导向 “压货” 而非真实消费。 培训资源:酿造技术培训完善,渠道精细化运营、老酒消费者培育、数字化终端管理全年专项培训仅 4 场。

(六)核心财务指标

盈利效率:ROE 3.28%,次高端同行古井、今世缘均值 11.5%;净利率 5.04%,2023 年峰值 28.12%,盈利质量大幅退化。 现金流:2024、2025 连续两年经营现金流为负,2025 年净额 - 5.23 亿元;2026Q1 持续 - 1.02 亿元,渠道垫资、存货积压导致回款能力弱化雪球。 资产负债:总资产 126.15 亿元,总负债 54.16 亿元,资产负债率 42.94%;速动比率 0.41,短期偿债承压;应收账款周转 16.94 次 / 年,渠道赊销、促销垫付占用资金。 投资支出:70.54 亿扩产持续大额资本开支,经营现金流失血情况下持续固定资产投入,资金结构失衡。

三、九大系统专项深度诊断(所有痛点统一溯源:渠道压货导向、老酒战略落地断层一级核心卡点)

(一)战略系统诊断(顶层根源卡点)

- 顶层战略执行严重断层:老酒差异化战略与渠道短期压货经营政策冲突

企业顶层定位 “老酒唯一差异化名酒”,但经营层年度核心考核目标为经销商打款规模,为冲短期营收持续向渠道压货、加大返利促销,引发渠道高库存、价格倒挂,反过来损伤老酒高端价值心智,战略与经营政策自相矛盾。 双品牌资源分配失衡,缺乏结构化增长规划:75% 营销、老酒资源倾斜舍得次高端,但渠道动销机制缺失,高端产品库存积压;沱牌大众光瓶具备稳定现金流,却仅分配 25% 推广资源,未打造大众基本盘缓冲行业周期。 全国化扩张无分层优先级:同步推进华东、华北、华南、西南全区域铺货,无核心根据地深耕策略,四川大本营渠道库存高企、价格失控,省外市场网点稀疏,资源分散导致全域疲软。 产能扩产战略与渠道消化能力错配:持续推进 70 亿级酿造扩产,大幅提升老酒产能,但未同步配套 C 端消费者培育、渠道去库存长效机制,新增产能无真实消费承接,进一步加剧存货压力。 抗周期战略缺失:过度依赖 300-800 元次高端价格带,该赛道 2025 年行业全面内卷、价格战激烈;未建立 “高端老酒收藏 + 大众沱牌刚需 + 低度年轻场景” 三层对冲增长曲线,行业下行无缓冲底盘。

(二)研发系统诊断(渠道压货战略衍生卡点)

研发资源分配倾斜硬件酿造,老酒市场化应用研发投入不足:82% 研发预算用于车间酿造、制曲设备优化,仅 18% 投向老酒风味分层、低度老酒、年轻场景新品开发,稀缺老酒资产无法转化多价格带产品溢价。 老酒标准落地研发不足:虽牵头坛贮老酒团体标准,但未针对不同年份老酒开发分层风味体系,全系列舍得产品老酒使用标准模糊,消费者无法感知 “老酒差异化”,难以支撑高价盘。 产学研协同浅层化:仅与本地院校开展基础酿造合作,未联合行业机构搭建老酒年份检测、风味数字化数据库,缺乏独家技术壁垒,竞品可复制 “老酒” 概念宣传。 新品研发导向短期渠道走量,而非长期价值:低度舍得自在、小酒盲盒等创新产品资源投入有限,研发迭代周期长达 8 个月,错失年轻消费、低度饮用增量窗口。 数字化风味研发滞后:数智酿造车间积累微生物、发酵数据,但未转化为产品差异化研发模型,硬件投入无法兑现产品竞争力。

(三)经营运营系统诊断(压货导向渠道政策衍生卡点)

渠道运营核心逻辑倒置:以经销商年度打款为经营核心,终端开瓶、动销、库存监控为次要指标,形成 “厂家压货→渠道库存积压→价格倒挂→经销商亏损退市” 恶性循环,2025 年经销商净流失 516 家。 全渠道数字化监控空白:未上线统一经销商 CRM、终端库存管理系统,无法实时监控各区域成品库存、批价、开瓶数据,渠道风险滞后 45 天才能发现,调控措施严重滞后。 产能排产与市场真实需求脱节:依据经销商年度打款计划排产,而非终端真实动销数据;舍得次高端产线库存积压闲置,沱牌大众产线超负荷生产,高毛利高端产能资源浪费。 双品牌运营割裂,客户资源不互通:舍得、沱牌销售团队独立考核,同一经销商无法同步享受双品牌联动政策,缺少 “高端宴席 + 大众自饮” 组合打包方案,经销商单品牌运营成本高、盈利弱。 经营决策数据失真:财务、生产、销售数据独立台账,管理层仅能看到打款营收,无法拆分各区域真实动销、渠道返利损耗、老酒单瓶毛利,资源调配缺乏精准数据支撑。

(四)品牌系统诊断(老酒战略落地断层、渠道压货直接衍生)

老酒差异化心智传播断裂,渠道低价窜货稀释高端价值:品牌端持续宣传 “多年份稀缺老酒”,渠道端为消化库存持续低价甩货,批价长期低于出厂价,消费者形成 “老酒不值高价” 负面认知,品牌溢价持续缩水。 品牌资源投放结构失衡,重 B 端经销商会议、轻 C 端消费者培育:70% 营销费用用于渠道返利、经销商打款奖励,仅 30% 用于老酒文化体验馆、宴席培育、短视频 C 端种草,老酒价值无法直达消费者。 双品牌定位边界模糊:舍得主打老酒高端,但中低端舍之道大量铺货低价流通,稀释藏品舍得千元价格带价值;沱牌大众光瓶缺少独立国民光瓶心智,与牛栏山、尖庄正面价格战无差异化。 品牌信任状利用不足:国家级非遗、老酒团体标准、十余万吨老酒储备三大核心资产仅用于经销商招商,未打造全国老酒文化 IP、年份老酒体验场景,无法形成竞品难以复制的品牌壁垒。 区域品牌影响力两极分化:四川本地有基础认知,省外华东、华北仅停留在 “听过老酒”,无本地化老酒体验终端,省外品牌渗透率持续下滑。

(五)产品系统诊断(战略与渠道政策冲突衍生结果)

盈利结构极度依赖承压次高端赛道:70.59% 营收来自 300-800 元内卷次高端,大众沱牌、千元高端老酒、低度增量产品体量过小,行业下行无盈利缓冲;中高档酒营收同比下滑 23.83%,直接拖累整体利润。 老酒资产产品利用率极低:12 万吨优质老酒仅供给藏品舍得单一单品,品味舍得、舍之道几乎无足量老酒勾调,产品矩阵无法分层兑现老酒价值,稀缺资源浪费。 价格带产品断层严重:500-1000 元藏品舍得动销不足、库存积压;200-400 元品味舍得价格倒挂;100 元以下沱牌仅有光瓶单品,缺少 200 元中段承接产品,价格带空白导致客户流失至古井、剑南春。 创新新品资源供给不足:低度老酒、文创小酒、收藏老酒礼盒研发、渠道推广资源有限,无法打开独饮、年轻社交、礼品收藏新增量,增长完全依赖传统宴席商务场景。 渠道产品窜货管控失效:各区域产品无数字化溯源,低端舍得产品跨区低价流通,冲击高端单品价盘,全系列产品毛利率同步下滑。

(六)营销渠道系统诊断(压货回款导向政策直接导致)

渠道底层模式老化,重度依赖传统批发经销:96% 酒类收入来自批发代理,宴席、团购、电商、即时零售四大增量渠道缺乏独立运营团队与专项政策,第二增长曲线缺失。 经销商考核机制畸形:回款打款权重 70%,终端开瓶、价格维护、消费者培育权重仅 30%,经销商核心动作是囤货冲返利,而非终端动销培育。 渠道分层扶持缺失:千万级核心经销商无老酒专属配额、区域价格保护政策;百万级小微经销商无下沉门店扶持,两端经销商同步流失,渠道网络断层。 C 端消费者培育体系空白:未搭建全国统一宴席补贴、老酒品鉴会、门店体验标准化流程,所有推广动作由经销商自主执行,落地标准不统一,老酒培育效率极低。 线上渠道布局浅尝辄止:电商仅作为库存清理渠道,未打造线上专属老酒新品、直播老酒品鉴 IP,线上流量无法反向赋能线下终端,线上增量规模不足以对冲线下下滑。

(七)供应链系统诊断(渠道压货、产能盲目扩张衍生卡点)

产销协同机制失效:生产排产依据经销商打款订单,而非终端真实动销,成品酒库存持续攀升至 59 亿元,仓储、资金占用成本逐年走高。 老酒仓储数字化管控不足:18 万千升基酒分散储存,未搭建老酒年份、风味分层数字化台账,不同年份老酒调配效率低,高端产品产能供给不稳定。 包材、辅料集中采购管控薄弱:双品牌包材独立采购,采购分散无长期锁价协议,包材成本较同行高 12%-16%,侵蚀产品毛利。 物流配送无区域智能调度:渠道压货阶段大批量向省外发货,库存积压后反向调货,跨区域物流损耗、运输成本增加。 扩产项目配套供应链滞后:70 亿酿造扩产持续落地,但老酒储存罐区、智能中转仓储配套进度滞后,新增基酒储存空间不足,优质老酒无法持续分层储备。

(八)人力资源系统诊断(渠道压货导向战略连锁人才问题)

销售绩效激励导向短期打款,排斥长期动销培育:经销商打款提成比例远高于终端开瓶奖励,销售区域经理优先协助经销商囤货冲量,不愿投入资源做宴席、品鉴等慢周期消费者培育。 人才结构失衡:酿造、生产技术人员储备充足,但全国渠道精细化运营、老酒品牌 C 端营销、数字化渠道管理、电商直播运营高端人才长期缺口;省外区域经理流失率 34%,市场持续断层。 分层专项培训缺失:酿造匠人培训体系完善,但销售团队缺少老酒价值讲解、终端价格管控、宴席动销标准化课程,全年渠道专项培训仅 4 场。 双品牌团队协同激励空白:舍得、沱牌销售团队独立核算,无跨品牌联动提成,销售人员无动力向存量高端客户推介沱牌大众产品,客户终身价值挖掘不足。 管理层年度经营目标短期化:集团考核侧重年度营收、回款指标,老酒品牌长期价值、渠道健康度权重极低,管理层倾向短期压货完成考核,牺牲渠道长期健康。

(九)财务财税系统诊断(渠道压货、盲目扩产衍生财务卡点)

盈利质量持续恶化:营收依赖高库存渠道打款,真实终端消费疲软,营收下滑叠加返利促销侵蚀毛利,净利率、ROE 大幅低于次高端同行。 现金流结构性失血:连续两年经营现金流为负,海量流动资金被渠道应收账款、59 亿存货占用;同步叠加 70 亿扩产大额资本开支,资金链承压。 财务核算无分渠道、分产品盈利看板:无法独立核算舍得 / 沱牌、线上 / 线下、各区域真实毛利、渠道返利损耗、老酒单品收益,管理层资源分配缺少精准数据支撑。 存货减值风险高企:成品酒渠道库存超 10 个月,若行业持续调整,存在大额存货计提减值风险;老酒基酒未建立公允价值动态评估体系,资产账面价值失真。 费用管控失衡:渠道返利、经销商会议费用占销售费用 75%,C 端品牌培育、新品研发费用占比过低,费用投放效率极低,投入无法转化长期品牌资产。

四、白酒次高端赛道宏观约束与竞品对标

- 行业周期约束

:2024-2026 次高端 300-800 元价格带全面内卷,渠道库存高企、价格倒挂常态化;消费回归刚需、商务宴席缩减,单一依靠次高端单品的酒企业绩普遍下滑。 - 竞品核心差距

:洋河、古井、今世缘以渠道精细化动销、C 端宴席培育为底层运营逻辑,库存周期控制在 3-6 个月;舍得以压货回款为核心,渠道库存周期超 10 个月;竞品同步分层释放年份酒资产,舍得老酒仅单一高端单品消耗,价值兑现能力差距显著。 - 赛道结构性机会

:低度化、年轻社交、老酒收藏、大众刚需光瓶四大增量赛道增速 12%-20%;具备年份酒、老酒差异化壁垒企业可穿越周期,但需要配套渠道动销、C 端培育体系支撑。 - 政策与资产约束

:白酒消费场景管控趋严,政务宴席缩减;舍得十余万吨老酒为独家稀缺核心资产,但需要匹配健康渠道体系才能转化溢价,渠道崩盘将直接稀释老酒全部品牌价值。

五、TOC 约束理论分层瓶颈拆解与完整传导逻辑

TOC 校正核心逻辑

高德拉特 TOC 区分政策型一级核心瓶颈(顶层经营政策约束)、资源 / 流程二级衍生瓶颈、三级表层经营症状;舍得酒业所有经营痛点根源并非产能、研发、人才、资金等工具问题,而是顶层经营考核以经销商打款回款为核心,渠道持续压货引发高库存、价格倒挂,与 “老酒高端差异化” 顶层战略完全冲突(一级政策型核心卡点)。若不彻底重构渠道考核与运营逻辑,即便加大研发、品牌投放、数字化投入,渠道压货恶性循环无法破除,老酒品牌溢价持续稀释,营收、利润、现金流失血问题无法根治。

一级核心瓶颈(全系统根源约束:渠道压货导向政策与老酒战略冲突)

集团年度经营考核核心权重绑定经销商打款回款,经营层持续向渠道压货冲短期营收,造成全域渠道高库存、价格倒挂;渠道低价窜货持续稀释老酒高端品牌价值,顶层老酒差异化战略无法落地执行完整负面传导因果链(TOC 现实树 CRT):

考核以打款回款为核心→销售团队核心动作推动经销商囤货冲返利,不做终端真实动销、宴席培育; 持续渠道压货→全国成品酒库存高企,经销商为变现低价窜货,次高端舍得全系列价格倒挂,毛利率持续下滑; 价格倒挂稀释老酒心智→消费者不认可老酒高价,藏品舍得千元高端单品动销疲软,12 万吨稀缺老酒资产无法兑现溢价; 老酒价值无法变现 + 次高端赛道内卷→中高档产品营收大幅下滑,整体营收、利润连续两年缩水; 现金流被存货、渠道垫资占用,叠加 70 亿扩产大额开支→经营现金流连续两年为负,资金链承压; 资源错配连锁反应:研发、品牌、人力、供应链资源倾斜短期渠道冲量,低度新品、大众沱牌、C 端培育资源不足,无第二增长曲线对冲周期; 多层卡点叠加→经销商批量流失、省外市场萎缩、人才流失、资产周转效率极低,企业增长触及硬性天花板。

二级并行衍生瓶颈(全部由一级渠道压货瓶颈直接产生,流程资源类卡点)

瓶颈 1:老酒战略落地配套体系缺失,研发、产品、品牌未分层释放老酒资产价值;瓶颈 2:全渠道数字化监控体系空白,无终端库存、批价、动销实时管控工具;瓶颈 3:产品价格带结构断层,过度依赖内卷次高端赛道,低度、大众、收藏增量产品体量不足;瓶颈 4:人力资源绩效激励短期化,销售团队无动力开展长周期 C 端消费者培育。

三级表层衍生瓶颈(一、二级瓶颈连锁产生可视经营问题)

全国区域营收同步下滑、经销商净流失 516 家、经营现金流持续为负、存货 59 亿占用流动资金、毛利率逐年下滑、省外品牌渗透率走低、高端老酒单品库存积压、扩产产能闲置、高端运营人才流失。

六、24 个月营收利润修复量化目标(2025 年基准:总营收 44.19 亿,归母净利 2.23 亿)

顶层固定战略锚点(24 个月刚性不变,破除渠道压货一级瓶颈)

双主线增长逻辑:老酒高端化价值兑现为长期利润曲线,沱牌大众光瓶为稳定现金流底盘;渠道底层逻辑由 “压货回款” 全面切换为 “终端真实动销、C 端开瓶培育”; 资源固定分配规则:营销、研发、产能 60% 资源倾斜 C 端消费者培育、老酒分层产品开发,40% 保障渠道基础运营,禁止单纯向渠道压货冲量; 产品结构战略:逐年降低 300-800 元内卷次高端营收占比,提升千元老酒收藏、低度年轻老酒、沱牌大众光瓶营收规模,高溢价老酒产品贡献 65% 以上净利润。

24 个月总目标

周期 24 个月,集团总营收修复至 58.5 亿元(较 2025 年 + 32.4%),年归母净利润修复至 9.15 亿元(利润四倍修复);综合毛利率提升至 68.2%,资产负债率控制 40% 以内,ROE 提升至 11.8% 以上。

配套细分量化指标

营收结构:中高档舍得系列营收占比压缩至 55%,千元老酒 + 低度新品提升至 22%,沱牌大众光瓶提升至 23%;老酒高溢价产品贡献 65% 净利润; 渠道运营效率:全区域渠道库存周期降至 4-6 个月,经销商净流失终止,新增优质经销商 320 家;终端开瓶率提升 72%,价格倒挂现象全面消除; 资产与周转效率:存货周转天数降至 240 天,存货总额控制在 48 亿元以内;经营现金流由负转正,年均经营现金流≥8 亿元;高端舍得产线设备利用率提升至 85%; 品牌与人效指标:省外老酒体验馆落地 120 家,电商渠道营收占比提升至 22%;销售区域经理年流失率降至 12%,人均销售利润提升 110%。

七、分阶段瓶颈破除落地解决方案(优先级:先根除一级渠道压货核心瓶颈,逐层解决二、三级衍生卡点)

第一阶段:0-6 个月 攻克一级核心瓶颈(重构渠道考核与经营底层逻辑,最高优先级)

修订集团年度考核制度,彻底扭转压货导向:销售团队、区域负责人考核权重重构,终端动销开瓶 60%、经销商打款 30%、价格稳定 10%,取消大额年度打款阶梯返利,杜绝渠道囤货动机。 全国渠道控库存、稳价格专项行动:分区域核定渠道安全库存上限,暂停超库存区域新品发货;出台跨区窜货数字化溯源处罚机制,统一各单品最低批价保护政策,逐步修复价格体系。 成立老酒战略落地专项委员会,实控复星集团委派高管牵头,硬性规定每年 60% 营销预算用于 C 端品鉴、老酒体验馆、宴席培育,渠道返利预算同步缩减 40%。 经销商分层扶持新政:千万级核心经销商配套专属老酒年份配额、区域价格保护;小微下沉经销商配套沱牌光瓶低价供货、门店品鉴补贴,双向稳住渠道网络,终止经销商批量流失。 经营目标刚性约束:6 个月内实现单季度经营现金流转正,严控成品酒新增排产,优先消化渠道存量库存,70 亿扩产项目分阶段放缓资本开支节奏,缓解资金压力。

第二阶段:6-12 个月 同步破除四大二级衍生瓶颈(渠道底层逻辑重构后配套体系改革)

瓶颈 1 攻坚:老酒战略全链条落地,分层释放稀缺老酒资产

研发预算固定 65% 投向老酒风味分层、低度老酒、收藏老酒礼盒开发;搭建老酒年份数字化风味数据库,统一全系列舍得产品老酒勾调标准;推出 3 年 / 6 年 / 10 年 / 15 年分层老酒单品,覆盖 200-1200 元全价格带,每款产品匹配对应年份老酒,最大化 12 万吨老酒资产溢价。联动全国老酒体验馆落地,将团体老酒标准、非遗工艺转化消费者可感知体验。

瓶颈 2 攻坚:全链路数字化渠道管控体系落地

0-4 个月上线经销商 CRM、成品酒数字化溯源系统,实时监控各区域库存、批价、窜货数据,渠道风险预警前置;4-12 个月搭建终端动销上报、宴席核销数字化平台,打通销售、生产、财务数据,生成分区域、分产品盈利看板,消除 45 天数据滞后。数智酿造车间数据同步接入研发系统,支撑老酒风味迭代。

瓶颈 3 攻坚:产品价格带断层修复,搭建三层对冲增长曲线

高端收藏层:扩容藏品舍得年份系列,推出老酒纪念收藏礼盒,布局礼品、收藏增量市场; 大众刚需层:升级沱牌 T68 矩阵,新增 200 元中段沱牌老酒单品,承接中端流失客户,打造稳定现金流底盘; 年轻增量层:加大舍得自在低度老酒、小酒盲盒研发与线上推广,拓展独饮、社交年轻场景;建立各产品线独立排产通道,高端老酒产线优先供给,杜绝低端产品占用老酒产能。

瓶颈 4 攻坚:人力资源长效激励体系重构

全新销售梯度提成:终端开瓶动销提成 8%、经销商打款提成 2%、老酒高端单品额外 3% 专项奖励;车间生产绩效绑定老酒高端产品产出权重 50%;新增老酒品牌营销、数字化渠道运营、电商直播专项人才引进补贴;月度标准化培训(老酒价值讲解、宴席动销、数字化系统操作)全覆盖销售团队。

第三阶段:全周期配套品牌、供应链、财务长效优化(解决三级表层卡点)

品牌长效运营:统一全国品牌定位 “中国老酒标杆”,70% 营销资源投放 C 端老酒体验、短视频种草、宴席培育;线下落地省市级老酒文化体验馆,对外传播十余万吨老酒储备、非遗工艺、老酒团体标准三大信任状;搭建线上老酒品鉴直播 IP,线上流量反向赋能线下终端,消除渠道低价窜货带来的品牌损伤。 供应链长效管控:双品牌包材集中年度招标锁价,降低采购成本;搭建老酒年份分层智能仓储系统,基酒调配效率提升 50%;依据终端真实动销数据排产,取消打款订单排产机制,成品酒库存逐月压降;70 亿扩产项目配套老酒储存罐区同步落地,保障长期老酒储备能力。 财务财税风险管控:严格管控渠道返利费用投放,转移预算至 C 端品牌培育;依托数字化盈利看板动态分产品核算毛利,关停低效、低周转单品;建立老酒基酒年度公允估值机制,规避大额存货减值风险;分阶段放缓扩产资本开支,优先修复经营现金流,将经营现金流稳定在年度 8 亿元以上。

第四阶段:13-24 个月 全面放量达成利润四倍修复目标

老酒分层产品矩阵全面成熟,千元收藏老酒、低度年轻老酒贡献 22% 营收与 45% 净利润;全国渠道库存周期稳定 4-6 个月,价格体系全面修复;线上电商、即时零售渠道成为稳定第二增长曲线;沱牌大众光瓶形成全国刚需底盘,彻底摆脱单一内卷次高端赛道依赖,十余万吨老酒稀缺资产完全转化企业长期核心盈利壁垒。

八、风险管控与落地组织保障机制

- 组织保障

:复星集团委派高管牵头老酒战略与渠道改革双专项委员会,拥有年度考核、资源分配终审权,杜绝区域销售团队重回压货老路;设立数字化渠道、老酒新品研发、C 端消费者培育三大固定专项小组,无重大行业危机不得裁撤。 - 预算保障

:渠道数字化改造首年专项预算 2800 万元,老酒体验馆、低度新品研发配套年度固定营销预算,写入 3 年战略白皮书,不得因短期营收波动压缩 C 端培育投入。 - 考核保障

:终端动销、渠道库存健康度、老酒产品营收占比纳入区域负责人年度核心 KPI,权重 60%;违规向渠道压货、放任窜货降价对应绩效全额扣减、负责人季度述职整改。 - 风险缓冲机制

:渠道库存分 6 个月阶梯式去化,不一次性停发渠道货物,平滑短期营收波动;老酒新品分区域试点推广,控制研发与营销试错成本;70 亿扩产项目分三期投放,根据现金流修复进度动态调整资本开支;沱牌大众产品稳步扩产,作为现金流缓冲底盘,对冲次高端短期营收下滑。 - 经销商缓冲机制

:对存量高库存经销商配套老酒品鉴、宴席专项补贴协助去库存,设置 3 个月过渡期,不单方面取消返利政策,平稳化解渠道抵触情绪,保障渠道网络稳定。

企业管理顾问答疑:季老师15240599391