前两天,一位AI大神在听了吴军(前Google高级资深研究员;原腾讯副总裁)的财商课后,深有感触,然后通过大数据调用专业机构数据库,生成了一篇系统性分析,然后发给我,让我评估一下。

这篇近三万字的研报,搜集了八个指数(上证指数、沪深300、中证500、深证成指、创业板指、标普500、纳斯达克综合指数、恒生指数)21年半的5500个交易日的数据,并辅以图表。

我从头到尾仔细看了之后,感叹股票研究员/行业研究员真的可以被AI取代了!

因为研报内容太多,且涉及不少专业术语,我就把摘要修改、节选后放上来:

本报告基于2005年1月至2026年7月共约21.5年的日频行情数据,对A股核心宽基指数(上证指数、沪深300、中证500、深证成指、创业板指)及全球主要市场指数(标普500、纳斯达克、恒生指数)进行了系统性量化分析,从累计收益率、滚动持有期回报、风险特征与回撤修复、跨市场相关性四个维度,评估中国指数化投资的可行性与策略要点。

研究发现:

第一,A股核心指数长期年化收益率分布于5.6%—9.0%区间,沪深300以7.65%的年化收益代表A股蓝筹资产的核心回报水平,低于标普500的8.95%和纳斯达克的12.36%,但显著高于恒生指数的2.54%。

第二,持有期延长显著降低亏损概率:

沪深300的5年持有正收益概率为70.1%,10年提升至89.3%;最差情形从年化-17.5%收窄至-4.0%。时间分散风险效应在A股市场切实存在。

第三,A股市场呈现”高波动、深回撤、慢恢复”的三重风险特征——年化波动率23%—31%,历史最大回撤超70%,上证指数近19年仍未恢复2007年高点。

第四,A股与美股相关性极低,在全球资产配置中具备显著的分散化价值。

基于上述发现,本报告提出五项实践建议:

1. A股配置不超过权益资产的50%,剩余配置美股与债券;

2. 优先选择沪深300或中证500指数基金,避免上证指数;

3. 采用定期定额投资平滑入场成本;

4. 做好承受50%以上回撤的心理建设;

5. 每年执行再平衡。

研究结论强调,在A股市场进行中长期指数化投资具有可行性,但成功的关键在于充分认识高波动本质、保持足够长的投资期限,并以纪律化的方式坚持执行。

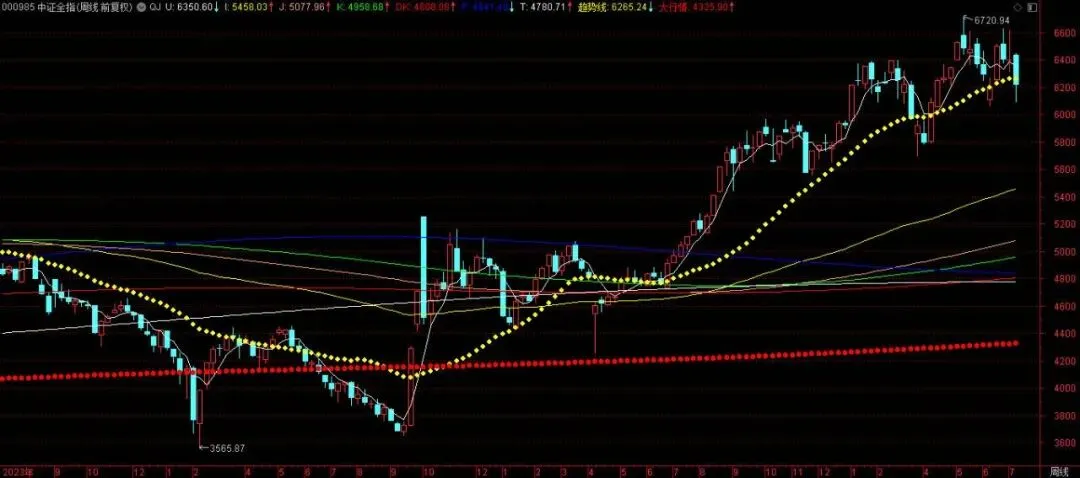

中证全指:

周线为【持币信号】

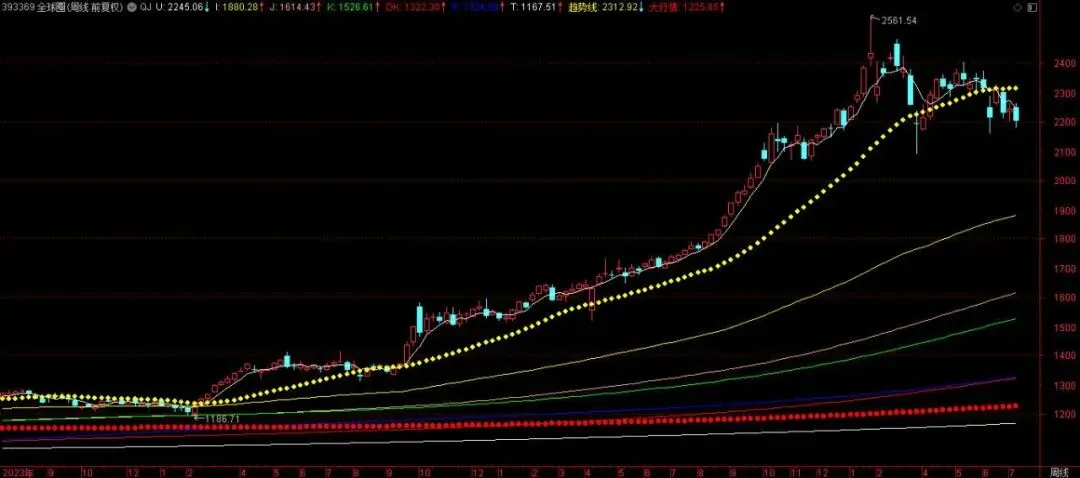

具体到相关指数ETF的周线态势:

上证指数被周线趋势线压制,且周线趋势线是5月初以来的首次下拐;

创业板周线走弱;

恒生指数周线底背离后,连续两周反弹,有走强态势;

日经指数周线显示减仓信号;

印度触及周线趋势线后受阻;

沙特继续创上市以来新低;

巴西在周线强支撑处继续小幅反弹;

美国的三大股指中,道琼斯周线创新高后冲高回落,有较长上影线,标普重新走强并站上周线趋势线,只是呈现小幅震荡格局,趋势并未有明确态势,纳指受到周线趋势线压制;

德国重新回到周线趋势线下方,也还未出现建仓信号;

法国继续小幅回落;

黄金周线收小阴线,无明显趋势,继续观察。

注:

1. “全球圈 FOF” 非官方指数。是我把在沪深交易所可以交易的国家和地区及黄金的ETF(LOF),进行等权后,以2020年2月底为基数,做的一个新的FOF(Fund of Funds)指数,基点为1000点。

2. 周线和月线的信号,是指我设计的“交易系统”中的一个跟踪趋势的指标所发出的信号。信号包括:

建仓信号——表示趋势扭转向上,建议根据交易系统的其他技术指标进行买入建仓;

减仓信号——表示趋势扭转向下,建议根据交易系统的其他技术指标进行卖出持仓;

持仓信号——表示趋势处于多方,建议继续持仓观望;