2026年7月9日 星期四

2026年7月9日 星期四

深度拆解中金2025年报:资产负债表的“收纳箱”——其他负债

对于学过财会的读者而言,“其他负债”通常是资产负债表负债章节的收尾部分,在这之后便是“所有者权益”章节。本文将从财务视角,深度解读中金公司2025年年报中,归属于“其他负债”下的六项关键内容。

由于业务的特殊性,这六大项内容(预提费用、应付纳入合并范围的结构化主体的其他持有人的款项、其他应付款、应付股利、递延收益、其他)在制造、农业、互联网等行业几乎难觅踪影,它们共同浓缩了证券公司特有的经营痕迹。下面,我们将逐一深入剖析。

一、 预提费用:16.49亿元的无附注款项

2025年,中金的预提费用共计提了 16.49亿元,财报未作详尽备注。针对这笔大额未明示的负债,我们可以通过财报做“排除法”进行交叉验证:

是否主要为年终奖金? 对比2024年的14.71亿元,25年增幅约12%(净增约1.8亿元),波动相对正常。从应付职工薪酬的明细来看,中金本年增加与减少的薪酬金额基本持平,属于足额计提、足额发放,并未出现巨额差额。因此,绩效奖金在这笔预提费用中占比较小。

是否主要为IT、房租等运营费用? 这一点可以从现金流量表佐证。对比中金母公司和集团的“支付其他与经营活动有关的现金”明细可知,合并口径下的“存出保证金”(约61.31亿元)、“场外证券借贷保证金”等均属资产端科目(业务结束后可收回),应予排除。

破案关键:

咱们继续回头看,中金挂了16.49个亿的其他负债,那么意味着中金仍然欠其他大额的费用。从这张表中能够知晓,就是存出保证金,需要支付保证金才能够开展业务,这是门槛,但回头一看,存出保证金依旧是中金的资产,因为在业务结束之后,这笔保证金是能够收回的,意味着大约61.31亿元存出保证金是作为资产端的科目来计量,并不是负债端,排除在外;场外的证券借贷保证金、衍生品业务保证金等都不属于负债端,仍然是资产端,因此两者都可以排除在外。

唯独现金支付的业务及管理费,当费用还未支付出去时,在企业上挂了账,那便成了中金的负债了。这样一来就有迹可循,25年产生的系统维护、房租、数据服务费等成本都将计提至其他负债(预提费用)。

二、 应付纳入合并范围的结构化主体的其他持有人的款项:14.85亿元的“代客理财”

这一长串名字看似绕口,实际上就是中金发起设立的基金、资管计划或私募股权基金中,由外部投资者投入的资金。2025年末,这笔款项从4.4亿元大幅增长至14.85亿元(净增超10.5亿元),意味着中金在2025年成功吸引了大量外部大客户资金参与其管理的资管产品。

这笔资金为何是“负债”,而不是“收入”?

券商仅仅是代理交易或管理机构,不拥有这笔资金的所有权,也不承担市场风险。

客户资金随时面临申购和赎回,存在未来经济利益流出的预期。

券商真正的主营业务收入是“管理费”,而非客户的“本金”。

正因如此,这项业务并不具备作为“收入”的确认条件,必须作为“负债”列示。同时,鉴于其背后涵盖的资管产品品类繁多、结构复杂,会计准则和审计惯例均倾向于将其打包统一纳入“其他负债”中,以优化主表列报,并在附注中重点追踪明细。如果拆开其他负债包,其背后的明细,也是审计人员最为关注的点之一。

三、 其他应付款:风险准备金与杂项欠款

其他应付款主要分为“投资管理风险准备”、“期货业务风险准备”和“其他”三块。

1. 投资管理风险准备(证监会硬性要求,约10%计提)

正确推算方式:我们要看“本年末余额 - 上年末余额”的新增量(3.10亿 - 2.58亿 = 0.52亿元)。

业务倒推:按10%的比例倒推,0.52亿 ÷ 10% = 5.2亿元。这意味着中金2025年纯资管管理费收入约为5.2亿元。

行业真相:结合利润表,中金资管业务总手续费净收入为15.82亿元。超出5.2亿元的部分(约10.64亿元)是市场行情好带来的“业绩报酬”,这部分超额收益按证监会规定严禁作为风险准备金的计提基数,逻辑完全自洽。

2. 期货业务风险准备

推算逻辑:该笔准备金的余额从2024年的0.913亿增至2025年的0.979亿,年度新增计提约658万元。

合理的穿仓推测:结合期货业务净收入(约1.21亿元)按10%计算,理论应计提约1210万元。实际仅增加了658万元,两者缺口约559万元。这大概率说明中金期货子公司在这一年中,实际发生了约559万元的“客户穿仓垫付”或违约赔付,因此消耗掉了部分风险准备金,这是完全符合业务常态的表现。

3. 其他应付款中的“其他”

构成:主要是日常经营产生的押金(如房屋租赁押金、履约保证金)、代扣代缴的个人所得税、代收代付的社保公积金、合作方业务款项往来等。

骤增原因:该项目从4.53亿元大幅增至7.73亿元。主要原因在于场外衍生品、跨境业务等大幅扩张,导致前期业务保证金和履约保证金剧增。

四、 应付股利:名义股利,实为永续债利息

这笔近5亿元的“应付股利”,本质上是中金发行的“永续次级债券”到付息日产生但未支付给债券持有人的利息。

为何是“股利”? 因为永续债没有强制到期日,具备极强的权益属性,被会计准则归类为“所有者权益(其他权益工具)”。其“利息”在会计上不能记为“财务费用”,只能记为“利润分配”,因此科目名为“应付股利”。

趋势向好:2024年底为7.31亿元,2025年底降至4.99亿元,同比减少约2.32亿元,说明公司可能在2025年主动赎回了部分债券或削减了票息支付,债务利息压力有所减轻。

现金流影响:计提时不影响现金流;在实际将资金支付给债券持有人时,这笔现金流会记入“分配股利、利润或偿付利息支付的现金”中。

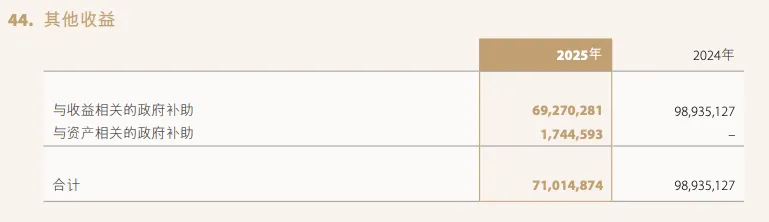

五、 递延收益:政府补贴的平滑器

该项目非常清晰,主要为中金财富南山地块的政府补贴资金(约1.45亿元)。这笔款项已在账上,但在办公楼正式完工转为固定资产之前,会计上先计入“递延收益”(负债端),等大楼建成并开始折旧时,该笔资金再按折旧年限逐年结转为“其他收益”。这种做法有效平滑了因新增固定资产折旧而带来的利润波动,是相当稳健的财务表现。