LogisticsIQ最新期的仓储自动化市场报告

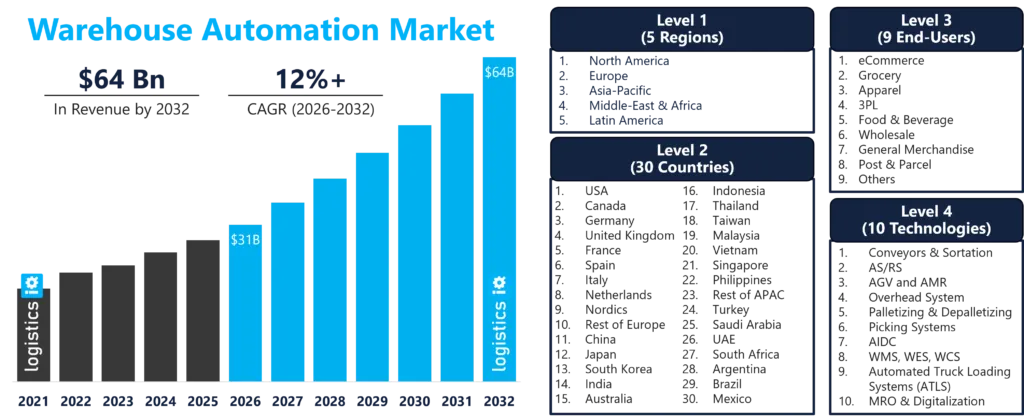

到2032年,仓储自动化市场规模将达到640亿美元。

全球仓储自动化市场已达到战略转折点。在经历了众所周知的宏观经济调整和结构重组阶段后,该行业正进入一个基础广泛、高速增长的阶段。LogisticsIQ 的直接定量模型预测,到 2032 年,全球仓储自动化市场规模将达到 640 亿美元,并在 2026 年至 2032 年期间保持12% 的复合年增长率。

尽管市场关注点往往集中在备受瞩目的项目上,但其背后的现实却十分严峻:全球80%的运营仓库仍然完全依赖人工操作,缺乏任何自动化支持。这种巨大的结构性真空为企业商业增长、技术更新换代以及私募股权资本部署提供了前所未有的数十亿美元发展空间。

这项研究是企业界权威的全球参考工具。它为系统集成商提供关键的竞争对手标杆分析,为移动机器人OEM厂商提供清晰的软件集成路径,为零部件制造商提供精确的可控需求规模估算,为一级管理咨询公司提供经过验证的建模基准,并为投资公司提供评估企业估值倍数所需的精确数据。

我们的第六版市场研究报告,综合了100 多次深入的利益相关者访谈和对700 多家全球企业的详尽评估,清晰地展现了当今行业结构性转变的全貌。

仓库自动化驱动因素

从新建项目到改造项目的结构性转变:由于宏观经济因素导致全球新建项目增速放缓,行业的主要价值池已果断转向对现有改造项目进行改造升级。本报告分析了布局限制如何改变对传统输送机的需求,并推动高密度立方体自动化立体仓库(AS/RS)和无基础设施移动式输送机的普及应用。

软件定义编排的转变:硬件性能特征的标准化正促使行业竞争壁垒从物理设备转向软件编排。我们将全面分析仓库执行系统 (WES) 和人工智能机器视觉平台如何融合,从而主导设备选择,彻底重塑软件开发商、视觉提供商和系统集成商的格局。

量化自动化前沿:除了既有模式之外,我们还计算了前沿解决方案的精确财务轨迹,从执行自动拣选的自主移动机器人 (AMR)到旨在解决码头瓶颈的自动卡车装载系统 (ATLS) 。至关重要的是,该报告追踪了MRO 和数字服务如何扩展规模,从而产生高利润的经常性收入,以保护技术供应商免受周期性项目资本支出下滑的影响。

立即购买

主要发现

劳动力短缺、电子商务增长和不断变化的消费者期望正在重塑供应链,仓储自动化应用加速推进。

- 美国、德国和中国是关键市场:美国、中国和德国作为全球主要的制造、贸易和物流中心,继续引领仓储自动化领域。北美仍然是最大的区域市场,而欧洲约占全球物流活动的三分之一,并聚集了众多行业领先的自动化供应商。展望未来,亚太地区预计将实现最快增长,尤其是印度和东南亚,这主要得益于强劲的电子商务增长和供应链现代化;与此同时,随着企业供应链多元化和区域化,中东、巴西、墨西哥、波兰和捷克等新兴市场的重要性日益凸显。

- 在线生鲜正成为仓储自动化的首要目标:由于订单量大、补货周期频繁以及对新鲜度要求严格,生鲜仍然是物流密集度最高的零售领域之一。随着在线生鲜销售的持续增长以及零售商寻求更快捷的配送模式,对微型配送中心 (MFC)、机器人和自动化存储系统的自动化投资正在加速增长。包括沃尔玛-Symbotic、克罗格-Ocado 和阿里巴巴旗下盒马鲜生在内的领先零售商和解决方案提供商已经证明了自动化的战略重要性,而行业预测显示,到 2032 年,微型配送中心 (MFC) 市场规模可能超过 100 亿美元,增长率约为 15%。在线生鲜、微型配送中心 (MFC) 和超快速配送的推动,将在未来五年内带来最大的自动化机遇,而 AutoStore、Ocado、Exotec、Symbotic、Attabotics、OPEX、Fabric、Geek+ 和 Urbx Logistics 等不同类型的解决方案提供商将引领这一趋势。

- AGV/AMR仍将是关键技术:在电子商务履约需求加速增长、劳动力短缺以及对灵活、可扩展自动化的需求等因素的推动下,AGV和AMR市场预计将成为仓储自动化领域增长最快的细分市场。与传统的固定式自动化不同,AMR只需对基础设施进行极少的改动即可部署,因此对于寻求快速投资回报和运营灵活性的中小型仓库而言,它们尤其具有吸引力。因此,预计到2032年,移动机器人将占据仓储自动化市场25%以上的份额,其主要技术供应商包括Geek+、海柔机器人、GreyOrange、Locus Robotics、Quicktron、海康机器人、Seegrid、MiR(泰瑞达)、OTTO Motors和欧姆龙等。尽管ASRS解决方案仍然能够提供更高的吞吐量,但AMR因其部署成本更低、灵活性更强以及能够支持动态履约操作而越来越受到青睐。一个重要的新兴趋势是将人工智能机器人机械臂和移动拣选机器人相结合,将自主导航与机械臂相结合,实现单件拣选、分拣、拆垛和混合订单履行等自动化操作,进一步扩大了仓库自动化的范围。

- 拣货系统目前仍以人工为主:订单拣选仍然是现代仓库中最劳动密集且操作最复杂的环节,因此也是自动化投资的重点领域。虽然人工拣选在电子商务和在线生鲜等SKU数量庞大的环境中仍然发挥着重要作用,但仓库正越来越多地采用货到人系统、RFID识别、拣货指示灯和拣货语音等技术,以提高拣货系统市场的生产力、准确性和劳动效率。预计到2032年,该市场规模将达到约50亿美元。自动化存储和检索系统(ASRS)以及机器人拣选解决方案通过简化物品检索和订单履行流程,进一步降低了对人工的依赖。最新一波创新浪潮的核心是人工智能驱动的单件拣选机器人和机械臂,它们能够以更高的准确性和速度处理各种产品、不规则形状和混合SKU订单。 Dexterity、Covariant、Plus One Robotics、Berkshire Grey、RightHand Robotics、Fizyr、Osaro 和 Pickr AI 等公司正在推进视觉引导机器人拣选技术,使仓库能够自动化执行以前被认为对机器人来说过于复杂的拣选任务,从而加速向完全自主的履约运营过渡。

仓储自动化市场报告亮点

- 仓储自动化供应商和行业专家预计,在结构性劳动力短缺、电子商务持续增长以及供应链数字化加速的推动下,仓储自动化市场将在长期内保持两位数的持续增长。物理人工智能、工业物联网、5G连接和自主运营的融合正在重塑仓储网络,使自动化成为提升韧性、生产力和客户响应能力的战略推动因素。

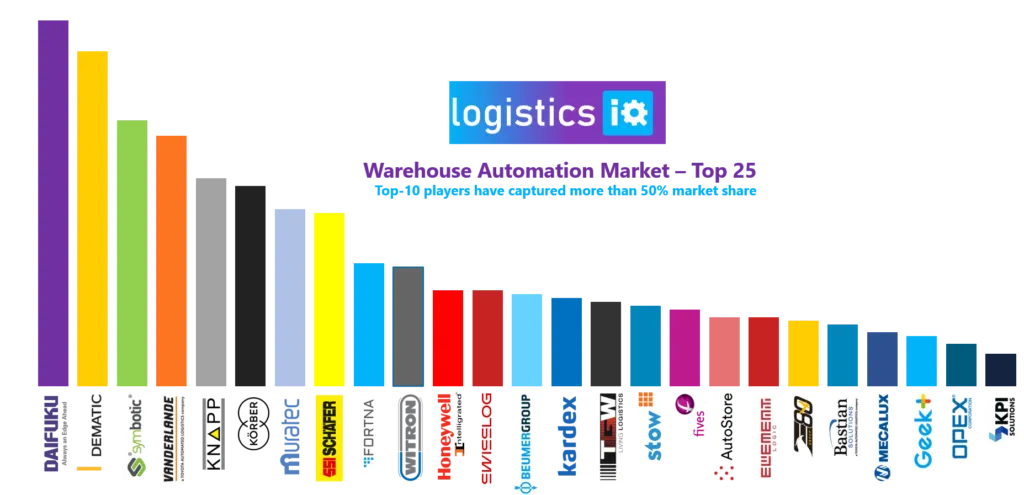

- 竞争格局 ——仓储自动化市场仍保持着适度的集中度,约有15家大型企业年收入超过10亿美元,另有15至20家中型企业年收入在2亿至10亿美元之间。包括德马泰克(Dematic)、大福(Daifuku)、SSI Schaefer、Symbotic、Knapp、Vanderlande、霍尼韦尔智能物流(Honeywell Intelligrated)、村田(Muratec)、伯曼(Beumer)、Fortna和Witron在内的行业领导者合计占据了全球一半以上的市场份额。与此同时,新兴的自主移动机器人(AMR)、机器人拣选、立方体存储、微型配送和人工智能驱动的自主化等领域的专家正在不断推动创新,Symbotic等公司正迅速崛起为重要的竞争力量。

- 维护、维修和运营 (MRO) 服务以及数字化服务的重要性日益凸显。随着自动化仓储解决方案装机量的增长,业内人士预计服务和维护收入将持续增长,这将对盈利能力产生积极影响,因为服务业务的营业利润率通常为 15-20%,而新设备的利润率仅为 3-5%。预计到 2032 年,包括数字化服务在内,该市场规模将达到约 150 亿美元,数字化服务将占整个市场的近 25%。

- 考虑到终端用户在高额资本支出方面面临的实际痛点,商业模式也在发生变化。由于其灵活性、可扩展性和比传统机器人项目更低的准入门槛,RaaS(机器人即服务)越来越受到企业的青睐。拣货即服务的商业模式通常按拣货次数计费,每次拣货费用在 6 美分到 10 美分之间;而 AMR 即服务通常按月租赁,费用从每台机器人每月 750 美元到数千美元不等,具体取决于租赁期限。

- 行业整合 ——过去 5 年,物料搬运设备供应商的整合日益加剧,传统企业将收购新的技术领导者视为应对不断变化的市场趋势的一种越来越有吸引力的定位方式。罗克韦尔自动化(收购Clearpath Robotics、OTTO Motors)、永恒力(收购Magazino)、SSI Schafer(收购DS Automotion)、斑马(收购Fetch Robotics、Matrox)、ABB(收购ASTI)、丰田(收购Vanderlande、Bastian Solutions、ViaStore)、村田机械(收购Cimcorp)、Locus Robotics(收购Waypoint)、日立(收购JR Automation)、KPI Solutions(收购Kuecker Logistics Group、Pulse Integration、QC Software)、Ocado(收购6 River Systems、Kindred、Haddington Dynamics)、Element Logic(收购SDI)、霍尼韦尔(收购Intelligrated、Transnorm)、Körber(收购Cohesio Group、Siemens Logistics、HighJump)、泰瑞达(收购MiR、Energid、AutoGuide Mobile Robots)、永恒力(收购Arculus)、凯傲(收购Dematic)、库卡(收购Swisslog)等收购案只是这种整合的几个例子。

目前排名前十的企业占据了超过50%的市场份额,未来市场并购活动将会更加频繁。

你需要知道的事实

- 过去十年,全球电子商务销售额以20%的复合年增长率增长,2021年全球电子商务规模接近5万亿美元,预计到2030年将超过10万亿美元。与此同时,全球在线购物用户已超过23亿,凸显了零售业持续向数字化渠道转型的趋势。展望未来,预计未来十年电子商务将占全球零售额的四分之一以上,这将推动对自动化订单履行、机器人技术、末端物流和高吞吐量仓储基础设施的大量投资,以支持更快、更经济高效的订单履行。

- 亚马逊机器人已成为仓储自动化领域最具影响力的力量之一。亚马逊计划在2025年实现全球300多个物流中心部署100万台机器人的目标,而2015年这一数字约为3万台。目前,亚马逊正在整合其全新的人工智能驱动的编排平台DeepFleet,该平台通过智能交通管理和实时优化,将机器人车队的效率提升了约10%。经过大规模的物流网络重新设计和自动化投资,亚马逊显著提高了运营效率,并实现了约75%的客户订单的机器人辅助处理。与此同时,亚马逊还通过其10亿美元的亚马逊工业创新基金(AIIF)持续推动创新,投资于涵盖机器人、人工智能、自动化、物流、运输和供应链解决方案等下一代技术。

- 沃尔玛与Symbotic已建立起全球零售物流领域最重要的自动化合作伙伴关系之一。2017年,双方首次在沃尔玛位于佛罗里达州布鲁克斯维尔的配送中心部署了Symbotic的机器人平台。此后,合作从试点部署扩展到覆盖整个网络的转型计划。随着沃尔玛决定对其全部42个美国区域配送中心进行自动化改造,Symbotic目前正在整个区域配送中心网络中部署其人工智能机器人和软件平台。2025年,双方的合作进一步深化。Symbotic收购了沃尔玛的先进系统和机器人业务,并签署了一项战略协议,旨在为沃尔玛的加速取货和配送(APD)设施开发下一代自动化系统。根据该协议,沃尔玛承诺为该开发项目投入5.2亿美元,并计划在未来几年内在400个APD中心部署自动化系统。此举有望为Symbotic未来的订单储备增加超过50亿美元,同时将自动化应用范围从配送中心扩展到门店层面的订单履行和最后一公里配送。

- 在近岸外包、电子商务扩张以及供应链向终端市场迁移的推动下,东欧正崛起为欧洲最具吸引力的仓储自动化增长区域之一。波兰已成为该地区领先的物流枢纽,拥有超过3600万平方米的现代化仓库,位列欧洲最大的仓储市场之列,并吸引了来自全球零售商、第三方物流公司和制造商的大量投资。具有竞争力的劳动力成本、日益严重的劳动力短缺以及持续的基础设施投资,正在加速波兰、捷克、斯洛伐克和匈牙利等国对机器人、自主移动机器人(AMR)、自动化立体仓库系统(ASRS)和仓储软件的采用。随着越来越多的企业将中东欧地区作为进入西欧和东欧市场的门户,预计该地区在未来十年剩余时间内将实现高于平均水平的仓储自动化增长。

- 凭借全球最大的电商生态系统、快速的物流现代化以及政府对智能制造的大力支持,中国已成为全球仓储自动化领域的领导者。包括极智嘉科技(Geek+)、海柔机器人(Hai Robotics)、海康机器人(Hikrobot)、快仓(Quicktron)、新松(Siasun)、劢微机器人(Multiway Robotics)、未来机器人(VisionNav Robotics)、仙工机器人(SEER Robotics)和立镖机器人(Libiao Robotics)在内的新一代中国自动化领军企业,正在自主移动机器人(AMR)、自动箱体搬运机器人(ACR)、机器人拣选、高密度存储以及人工智能赋能的仓库协同等领域推动创新。极客科技已在全球950多个仓库部署解决方案,处理了超过100亿笔订单;快创已为全球1000多家客户部署了超过42000台AMR,这凸显了中国自动化生态系统的规模和成熟度。中国供应商正不断向欧洲、北美、东南亚和中东扩张,利用具有成本竞争力、以软件为中心且高度可扩展的自动化平台,挑战现有的全球领导者,并将中国定位为仓储自动化技术的主要出口国。

- 尽管整体经济形势不明朗,但仓储自动化领域的资本支出依然强劲,因为运营商越来越重视生产力、劳动力韧性和供应链灵活性。大型配送中心通常每个设施在自动化方面的投资额在1000万至1亿美元以上,而领先的零售商和物流供应商则持续投入数十亿美元用于网络现代化和机器人部署。此外,行业正经历着从传统固定式自动化向模块化自主移动机器人(AMR)、人工智能驱动软件以及货到人系统的转变,这些系统可在约2-5年内收回投资。再加上机器人即服务(RaaS)和订阅模式的快速普及(可将前期投资降低60-80%),这些融资和技术趋势预计将显著扩大自动化渗透率,并在未来五年内保持两位数的市场增长。