规范执业提示

四川省注册会计师协会

关于防范违规批量出具审计报告风险规范审计执业行为的提示

各会计师事务所、全体注册会计师:

十四届全国人大常委会第二十三次会议表决通过了关于修改注册会计师法的决定,进一步压实会计师事务所及注册会计师执业主体责任,以法治刚性筑牢审计质量生命线。为深入贯彻落实中央办公厅、国务院办公厅《关于进一步加强财会监督工作的意见》,做好新修改注册会计师贯彻实施工作,维护全省审计服务市场秩序,现结合近期行业个别机构执业情况,就防范违规批量出具审计报告风险、规范审计执业行为提示如下:

一、加强风险研判,警惕违规批量出具报告

近期监管发现,个别事务所短期内超负荷承接业务,存在下述重大执业风险。对此,全行业须高度重视、重点防范。

(一)产能资源失衡风险

审计工作具有高度的专业性和复杂性,须匹配足额人力与合理工时。在人力、时间固定的前提下,业务量的爆发式增长,必然导致审计程序被压缩、应有的职业怀疑缺失、执业质量无法保障,直接违反新修改注册会计师法关于履行必要审计程序、获取充分适当审计证据后方可出具报告的法定要求。

(二)质量管理失效风险

违规批量出具报告的核心根源在于质量管理失效,主要表现为:一是内部治理混乱,存在挂靠、承包、分包等违规经营模式;二是审计程序严重缺失,采用高度模板化底稿,以软件批量生成的“流水线”作业代替风险评估、函证、监盘等必要审计程序,底稿无法支撑报告结论;三是低价恶性竞争,以明显低于执业成本价承揽业务,以“走量”“打包”之名,行“卖报告”之实;四是签字履职虚化,存在挂名执业、代签冒签、未实际参与执业即签字等问题,关键审计岗位形同虚设,签字流于形式;五是一体化管理缺位,总部对分支机构、异地项目等管控失效,存在私自接单、私自执业、私自出具报告问题。

(三)承担法律责任风险

新修改注册会计师法加大责任追究力度,大幅提升违规执业罚款额度并新增终身禁业制度。此外,出具的报告若存在质量缺陷或被用于违规融资、虚假验资、骗取补贴等非法目的,事务所及签字注册会计师或将面临行政处罚、民事赔偿乃至刑事风险。

二、落实主体责任,全面规范审计执业行为

审计质量是行业生存发展的根本,全行业须严格落实法定主体责任,坚持合规执业,严守审计质量底线。

(四)坚守法律准则底线

各事务所及其注册会计师应严格按照法律法规、执业准则、职业道德守则等要求开展业务,保持应有的职业怀疑,确保程序到位、证据充分、底稿完整、结论有据、报告真实。

严禁在未履行必要审计程序、未获取充分适当审计证据、未形成完整工作底稿的情况下出具审计报告。

严禁批量模板化复制底稿、虚假编制底稿或隐匿工作底稿。

严禁出具虚假审计报告或与委托人串通出具不实报告。

(五)合理管控业务产能

各事务所应根据注册会计师人数、专业能力、工时负荷和风控水平,科学合理承接业务,确保业务规模与执业能力相匹配。注册会计师应勤勉尽责、独立客观执业,切实履行签字责任。

严禁以“集中审计”“打包服务”“园区代办”等名义,超出机构及人员执业能力超负荷承接业务,批量、集中、突击出具报告。

严禁挂名、代签、冒签以及注册会计师未实际执行业务即签字出具报告。

(六)筑牢内部管理防线

各事务所应压实质量管理部门责任,对突击性、集中性批量业务保持高度敏感,加大复核力度,杜绝“带病”出具报告;要严格落实人员、财务、业务、技术标准等一体化管理,规范业务审批、印章管理、报告出具权限等事项。

严禁事务所业务部门或个人绕过质量管理体系承接业务、私自出具报告。

严禁通过挂靠、承包、分包等名义出让事务所资质或公章控制权,纵容外部团队或个人自带业务、自行审计、自行出具报告。

(七)抵制低价内卷竞争

各事务所应遵循合理、公允、成本匹配原则理性参与市场竞争,抵制低价内卷,自觉维护行业价值,共同营造公平有序、质量优先、价值导向的市场环境。

严禁以明显低于行业合理成本的不正当低价承揽业务,牺牲质量换取业务,扰乱市场秩序。

(八)自查自纠化解风险

各事务所应牢固树立风险前置防控理念,围绕业务承接、人员配置、程序执行、底稿管理等内容定期开展内部自查自纠。对发现的薄弱环节和风险隐患,立行立改、补齐短板,从源头避免触碰法律红线。

我会将秉承“服务、监督、管理、协调”理念和宗旨,不断强化行业自律,着力改善执业环境。积极构建行业诚信体系,引导全行业坚守底线、合规经营;持续开展业务信息监测,对涉嫌违规机构依法依规采取监管措施;健全会员权益维护机制,为机构及人员合法合规执业保驾护航。

诚信立业,质量立身。我会在此倡议:全行业同心同向,认真学习贯彻新修改注册会计师法,严守法律红线与准则底线,规范运营、抵制乱象,共同维护行业公信力,共同推动行业高质量发展。

四川省注册会计师协会

2026年7月7日

四川省注册会计师协会

关于防范违规批量出具审计报告风险规范审计执业行为的提示

关于防范违规批量出具审计报告风险规范审计执业行为的提示

各会计师事务所、全体注册会计师:

十四届全国人大常委会第二十三次会议表决通过了关于修改注册会计师法的决定,进一步压实会计师事务所及注册会计师执业主体责任,以法治刚性筑牢审计质量生命线。为深入贯彻落实中央办公厅、国务院办公厅《关于进一步加强财会监督工作的意见》,做好新修改注册会计师贯彻实施工作,维护全省审计服务市场秩序,现结合近期行业个别机构执业情况,就防范违规批量出具审计报告风险、规范审计执业行为提示如下:

一、加强风险研判,警惕违规批量出具报告

近期监管发现,个别事务所短期内超负荷承接业务,存在下述重大执业风险。对此,全行业须高度重视、重点防范。

(一)产能资源失衡风险

审计工作具有高度的专业性和复杂性,须匹配足额人力与合理工时。在人力、时间固定的前提下,业务量的爆发式增长,必然导致审计程序被压缩、应有的职业怀疑缺失、执业质量无法保障,直接违反新修改注册会计师法关于履行必要审计程序、获取充分适当审计证据后方可出具报告的法定要求。

(二)质量管理失效风险

违规批量出具报告的核心根源在于质量管理失效,主要表现为:一是内部治理混乱,存在挂靠、承包、分包等违规经营模式;二是审计程序严重缺失,采用高度模板化底稿,以软件批量生成的“流水线”作业代替风险评估、函证、监盘等必要审计程序,底稿无法支撑报告结论;三是低价恶性竞争,以明显低于执业成本价承揽业务,以“走量”“打包”之名,行“卖报告”之实;四是签字履职虚化,存在挂名执业、代签冒签、未实际参与执业即签字等问题,关键审计岗位形同虚设,签字流于形式;五是一体化管理缺位,总部对分支机构、异地项目等管控失效,存在私自接单、私自执业、私自出具报告问题。

(三)承担法律责任风险

新修改注册会计师法加大责任追究力度,大幅提升违规执业罚款额度并新增终身禁业制度。此外,出具的报告若存在质量缺陷或被用于违规融资、虚假验资、骗取补贴等非法目的,事务所及签字注册会计师或将面临行政处罚、民事赔偿乃至刑事风险。

二、落实主体责任,全面规范审计执业行为

审计质量是行业生存发展的根本,全行业须严格落实法定主体责任,坚持合规执业,严守审计质量底线。

(四)坚守法律准则底线

各事务所及其注册会计师应严格按照法律法规、执业准则、职业道德守则等要求开展业务,保持应有的职业怀疑,确保程序到位、证据充分、底稿完整、结论有据、报告真实。

严禁在未履行必要审计程序、未获取充分适当审计证据、未形成完整工作底稿的情况下出具审计报告。

严禁批量模板化复制底稿、虚假编制底稿或隐匿工作底稿。

严禁出具虚假审计报告或与委托人串通出具不实报告。

(五)合理管控业务产能

各事务所应根据注册会计师人数、专业能力、工时负荷和风控水平,科学合理承接业务,确保业务规模与执业能力相匹配。注册会计师应勤勉尽责、独立客观执业,切实履行签字责任。

严禁以“集中审计”“打包服务”“园区代办”等名义,超出机构及人员执业能力超负荷承接业务,批量、集中、突击出具报告。

严禁挂名、代签、冒签以及注册会计师未实际执行业务即签字出具报告。

(六)筑牢内部管理防线

各事务所应压实质量管理部门责任,对突击性、集中性批量业务保持高度敏感,加大复核力度,杜绝“带病”出具报告;要严格落实人员、财务、业务、技术标准等一体化管理,规范业务审批、印章管理、报告出具权限等事项。

严禁事务所业务部门或个人绕过质量管理体系承接业务、私自出具报告。

严禁通过挂靠、承包、分包等名义出让事务所资质或公章控制权,纵容外部团队或个人自带业务、自行审计、自行出具报告。

(七)抵制低价内卷竞争

各事务所应遵循合理、公允、成本匹配原则理性参与市场竞争,抵制低价内卷,自觉维护行业价值,共同营造公平有序、质量优先、价值导向的市场环境。

严禁以明显低于行业合理成本的不正当低价承揽业务,牺牲质量换取业务,扰乱市场秩序。

(八)自查自纠化解风险

各事务所应牢固树立风险前置防控理念,围绕业务承接、人员配置、程序执行、底稿管理等内容定期开展内部自查自纠。对发现的薄弱环节和风险隐患,立行立改、补齐短板,从源头避免触碰法律红线。

我会将秉承“服务、监督、管理、协调”理念和宗旨,不断强化行业自律,着力改善执业环境。积极构建行业诚信体系,引导全行业坚守底线、合规经营;持续开展业务信息监测,对涉嫌违规机构依法依规采取监管措施;健全会员权益维护机制,为机构及人员合法合规执业保驾护航。

诚信立业,质量立身。我会在此倡议:全行业同心同向,认真学习贯彻新修改注册会计师法,严守法律红线与准则底线,规范运营、抵制乱象,共同维护行业公信力,共同推动行业高质量发展。

四川省注册会计师协会

2026年7月7日

湖南省注册会计师协会

关于全省会计师事务所开展高新技术企业认定专项审计业务的风险提示

各会计师事务所:

为进一步提高会计师事务所从事高新技术企业认定审计质量,控制业务风险,现就有关事项提示如下:

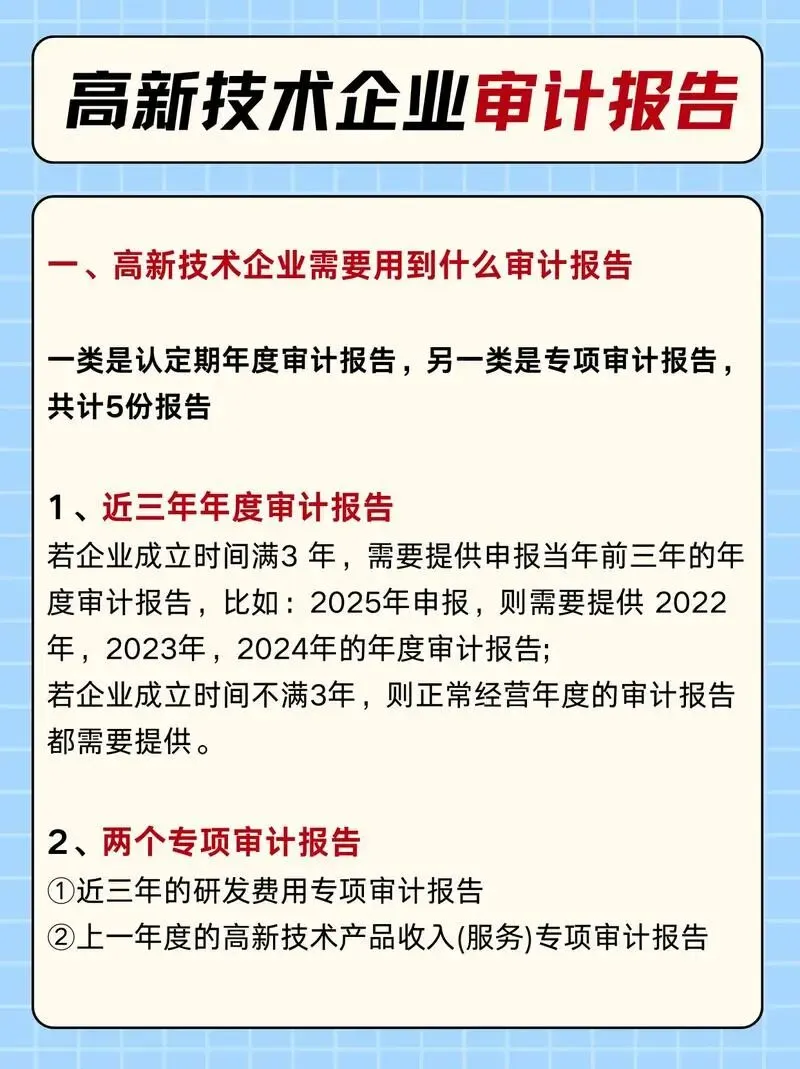

一、拟承接高新技术企业认定专项审计业务的会计师事务所,应认真对照《高新技术企业认定管理工作指引》规定的条件逐项自查,确保同时符合以下要求:

具备独立执业资格,成立三年以上,近三年内无不良记录(不良记录指刑事、行政处罚、行业惩戒等记录);

承担认定工作当年的注册会计师占职工全年月平均人数的比例不低于30%,全年月平均在职职工人数在20人以上;

相关人员应具有良好的职业道德,了解国家科技、经济及产业政策,熟悉高新技术企业认定工作有关要求。

此外,请各会计师事务所在湖南省注会评估行业数智化管理平台如实填报人员信息、诚信记录等信息,确保信息真实、准确、完整,不得虚报、瞒报。

二、承接高新技术企业认定专项审计业务的会计师事务所须严格遵照《高新技术企业认定管理办法》《高新技术企业认定管理工作指引》及《高新技术企业认定专项审计指引》等相关审计准则开展工作,重点对研发费用归集、高新技术产品收入等关键指标实施实质性审计程序,逐项核查企业知识产权与研发活动的相关性、真实性、合规性,确保审计结论客观、准确、有据可依。

三、各会计师事务所要切实提高站位,压实执业主体责任,严守执业底线,恪守独立、客观、公正的原则,保持职业怀疑态度,履行必要审计程序,获取充分、适当的审计证据,坚决杜绝“重形式、轻实质”的倾向,严禁出具内容不实、结论失真、与企业实际经营及研发情况不符的审计报告,切实提升执业质量。

下一步,省注协将持续加大监管力度,结合年度执业质量检查重点核查高新技术企业认定审计项目,对存在审计程序缺失、证据不足、出具不实报告等违规情形的会计师事务所及注册会计师,将依规予以严肃处理。

湖南省注册会计师协会

2026年7月1日

政策解读

深圳市资产评估协会

关于防范估值报告执业风险的提示函

深评协函〔2026〕25号

各资产评估机构、执业资产评估师及从业人员:

近期,中国证监会北京监管局、深圳证券交易所经查实,依法对某机构及机构项目负责人员出具涉及某上市公司估值报告的行为作出责令改正、没收业务收入、罚款、通报批评的行政处罚及纪律处分。为筑牢执业底线,防范执业风险,现结合我市估值报告出具情况,发布本风险提示函。

一、该处罚集中暴露的当前个别机构出具估值报告存在的执业风险隐患:

(一)以估值报告代替资产评估报告。个别机构未严格区分两类报告的适用场景,对法律法规规定需要评估的项目,以估值报告代替资产评估报告;

(二)估值报告计算过程缺乏严谨性。个别机构出具估值报告时,存在随意设置假设条件,对涉及营业收入预测等重要事项未进行核查,折现率测算逻辑混乱等问题,触碰执业红线;

(三)针对估值报告的内控体系流于形式。个别机构出具估值报告的内部质控流于形式,项目承接风险评估、现场核查、报告审核等关键环节把关不严,对项目存在的问题未能及时发现、纠正,无法有效防范估值报告差错;

(四)风险敬畏之心不足。个别机构片面追求业务效率与经济效益,忽视上市公司估值业务的高风险、强监管特征,对资本市场信息披露合规要求、执业勤勉尽职义务认知不到位。

二、为筑牢执业防线,特对我市资产评估机构、执业资产评估师及从业人员做出以下风险提示:

(一)严守合规底线,恪守道德准则。执业资产评估师及从业人员应严格遵循独立、客观、公正的道德准则,对法律法规规定需要评估的项目,一律不得以估值报告替代资产评估报告;

(二)规范流程,严控管理。规范出具估值报告全过程管理,确保估值报告计算依据充分、严谨,严格核验各项估值参数。同时完善针对估值报告的内部质控体系,严格落实审核及专项质控,规范工作底稿留存;

(三)开展自查自纠,进行内部整改。建议我市评估机构全面排查近期出具的估值报告,发现问题及时整改,筑牢执业风险防线。

我会将常态化开展估值报告案例警示教育,全力维护深圳市资产评估行业执业秩序与行业公信力。

深圳市资产评估协会

2026年6月16日