告别粗放式增长、摆脱单一猫狗赛道依赖,中国宠物行业正式迈入结构化高质量增长新阶段。近期,辰木发布《2026年宠物行业趋势洞察报告》,依托一线数据与专业剖析,从规模结构、赛道格局、人群画像到趋势风向等维度,完整拆解当下宠物行业的真实业态与增量机会。这份报告精准点出2026年行业核心逻辑:猫狗市场存量精耕,异宠市场增量爆发,情感消费、科学养护、国货崛起成为确定性主线。下面,我们就报告重点内容与大家进行分享学习。

如需完整的报告PDF文件,请关注【宠物宝|宠物保】公众号,后台回复【报告】即可。

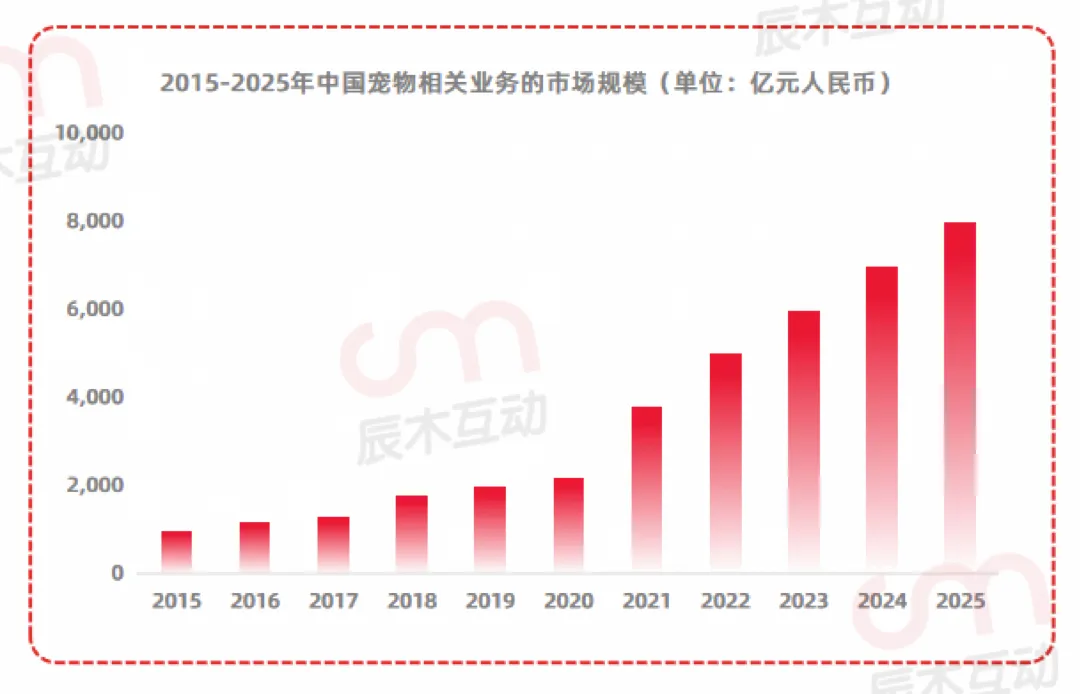

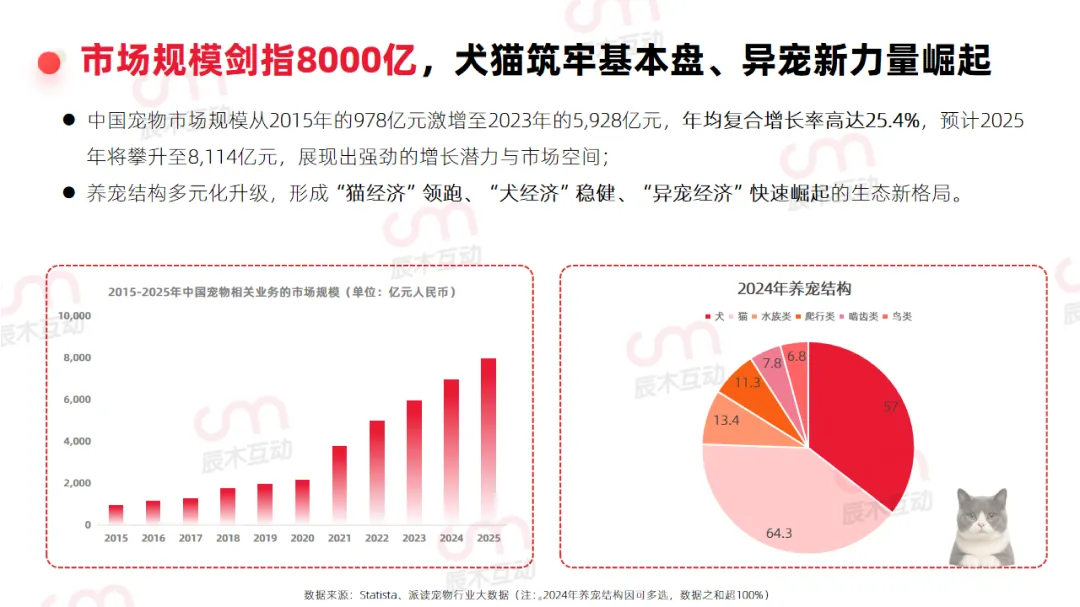

过去十年是中国宠物行业的黄金增长期,市场规模实现跨越式突破。数据显示,国内宠物市场规模从2015年的978亿元高速增长至2023年的5928亿元,年均复合增长率高达25.4%,增长势能稳居消费赛道前列。

根据《中国宠物经济行业大数据研究与消费行为调查数据》显示,2025年国内宠物市场规模将正式攀升至8114亿元,同比增长15.7%;2028年市场规模有望达到11500亿元。

在整体规模暴涨的同时,行业养宠结构彻底迭代,打破了多年“犬为主、猫为辅”的传统格局,形成“猫经济”领跑、“犬经济”稳健、“异宠经济”快速崛起的全新生态。

1、犬猫基本盘稳固,猫赛道增量碾压犬赛道

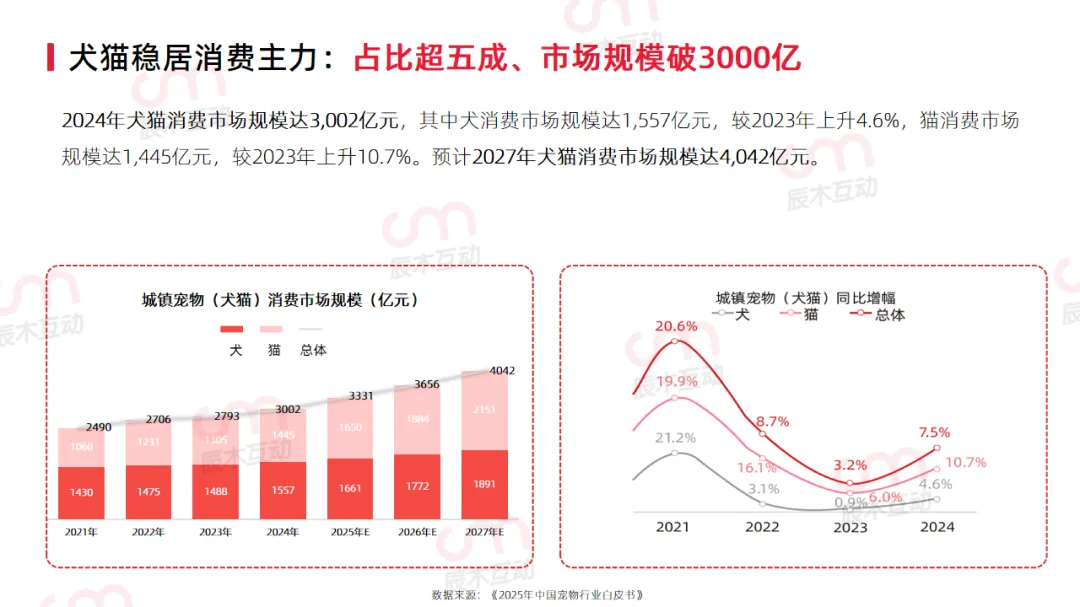

犬猫依旧是行业绝对核心基本盘,2024年犬猫消费市场总规模达3002亿元。其中犬消费规模1557亿元,同比增长4.6%;猫消费规模1445亿元,同比暴涨10.7%,增速远超犬赛道。

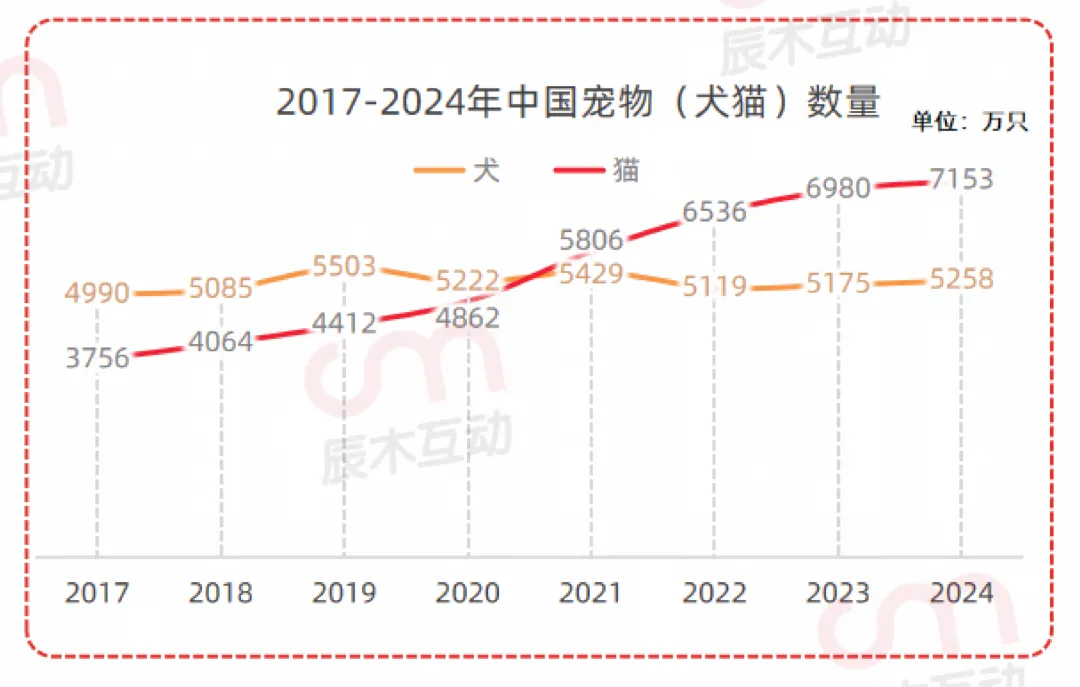

从数量格局来看,2021年是行业关键转折点:猫数量正式反超犬类数量,登顶国内第一大宠物品类,此后持续拉开差距。目前中国宠物犬猫占比,猫咪占比57.63%,狗狗仅42.37%,猫赛道成为行业核心增量引擎。

长期来看,2027年国内犬猫消费市场规模有望突破4042亿元,存量精耕空间充足。

2、异宠强势崛起,从小众爱好变身百亿新蓝海

如果说猫狗市场是存量竞争,那异宠市场就是行业最大增量黑马。

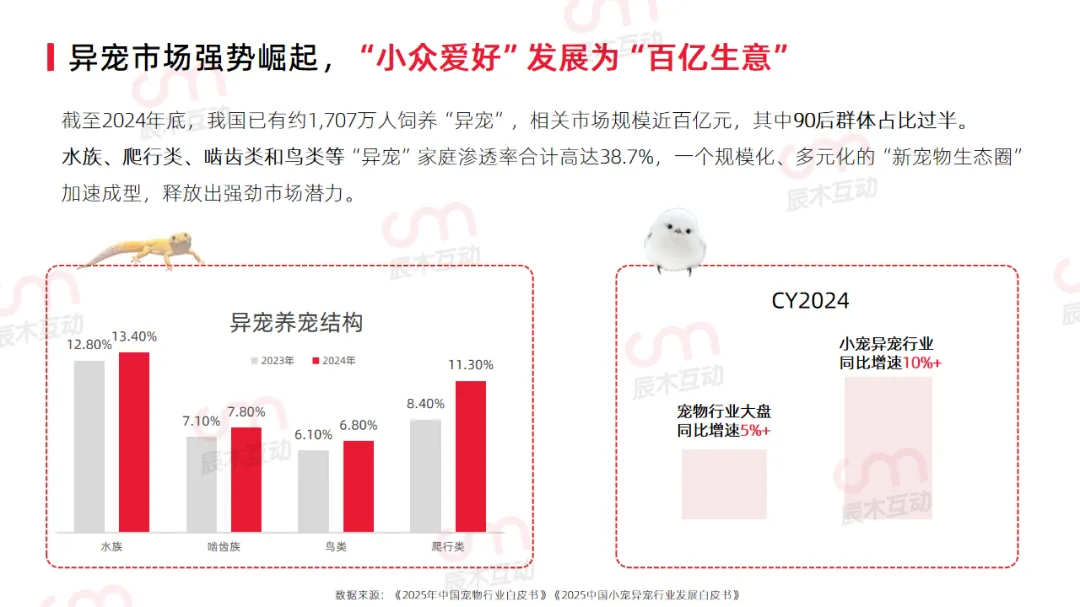

截至2024年底,国内异宠饲养人群已达1707万人,相关市场规模逼近百亿元,其中90后群体占比过半,是绝对主力。目前水族、爬行类、啮齿类、鸟类异宠家庭总渗透率高达38.7%,规模化、多元化的新宠物生态圈全面成型。

报告指出,90后成为异宠热潮的核心推手,核心需求集中在三点:

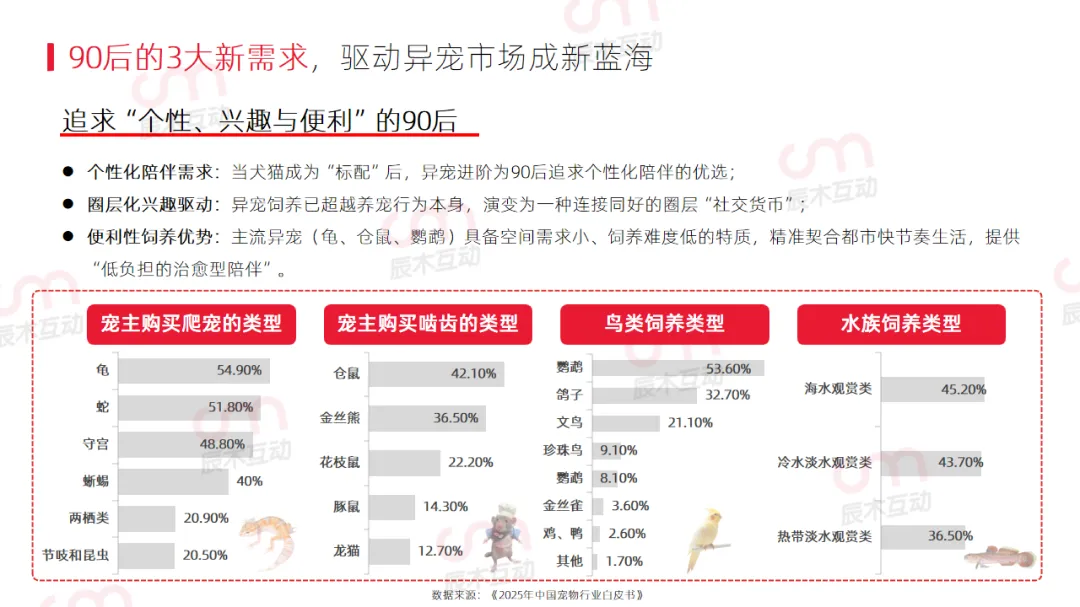

?个性化陪伴:猫狗成为大众标配,异宠满足年轻人差异化、小众化的陪伴需求;

?圈层社交货币:养异宠突破普通兴趣范畴,成为年轻人圈层社交、身份认同的载体;

?低负担治愈:龟类、仓鼠、鹦鹉等异宠占地小、饲养门槛低,适配都市年轻人快节奏、低精力的生活状态。

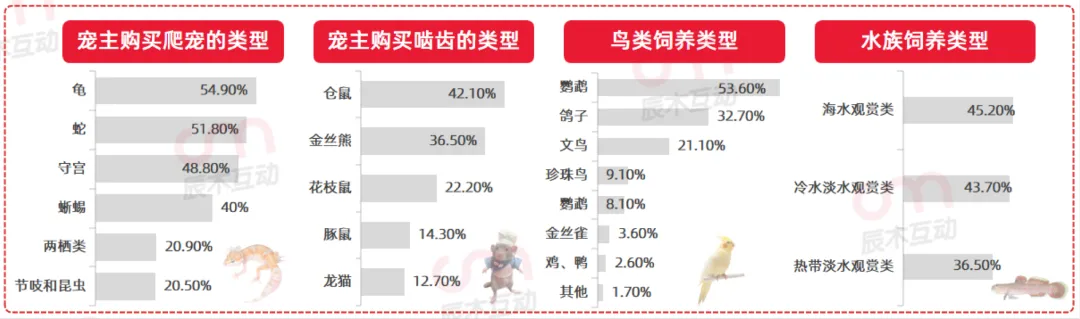

从细分品类热度来看:啮齿类中仓鼠最受欢迎(42.1%);鸟类中鹦鹉独占鳌头(53.6%);水族类以海水观赏鱼(45.2%)、热带淡水鱼(36.5%)为主流,小众赛道细分壁垒逐步成型。

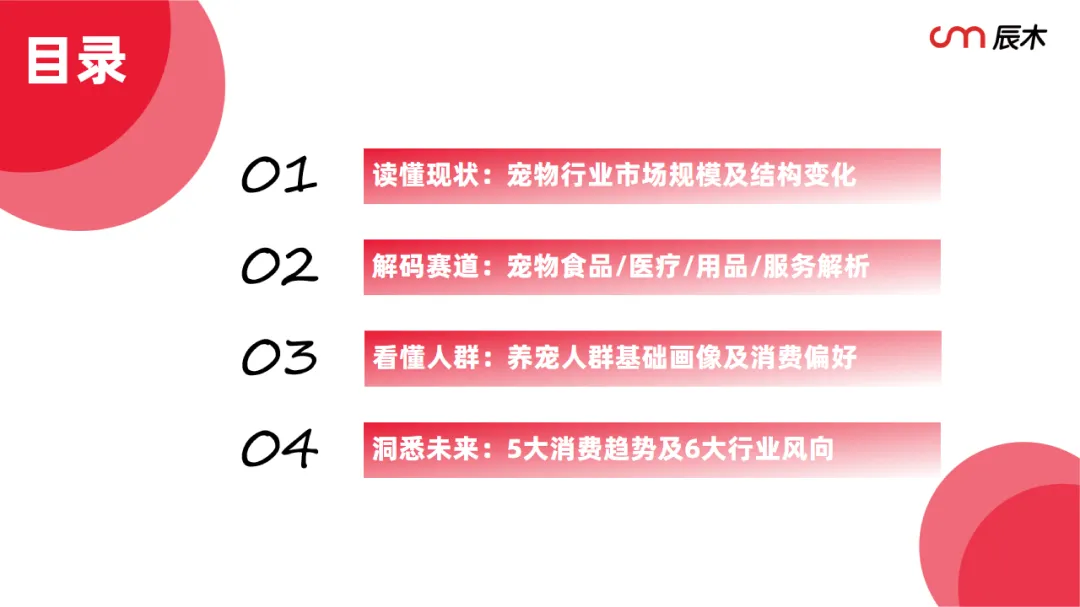

2026年宠物行业竞争不再是全域铺货,而是细分赛道精准突围。报告将行业核心业态划分为食品、医疗、用品、服务四大板块,各赛道迭代逻辑清晰、机会明确。

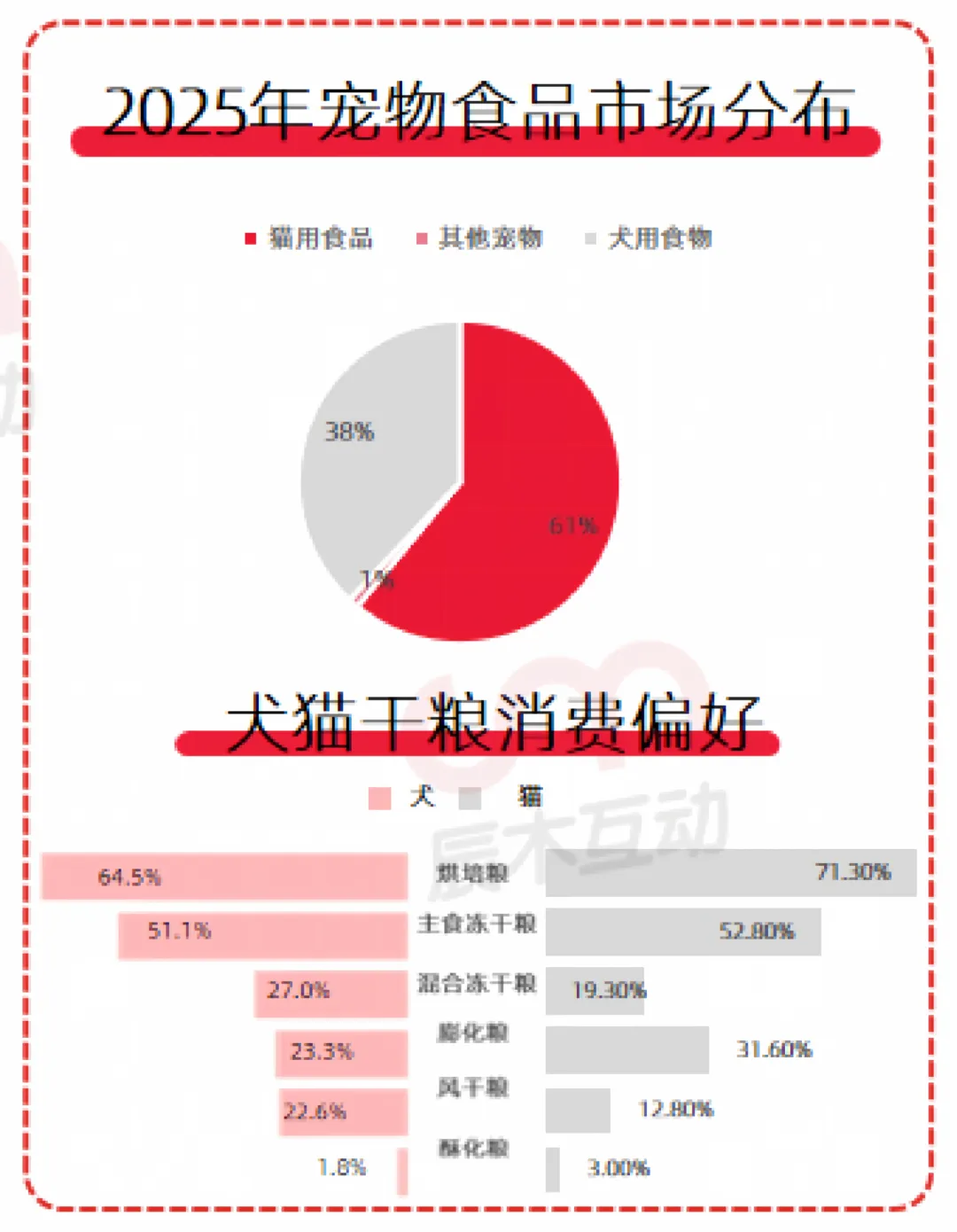

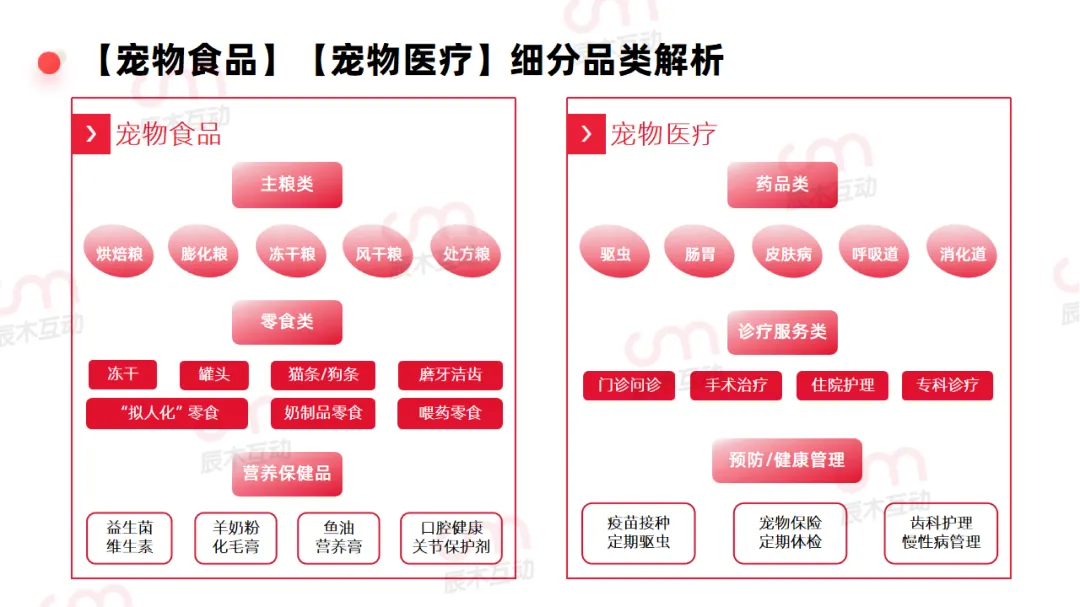

1、宠物食品:工艺升级+功能细分,犬猫需求彻底分化

食品作为行业第一大刚需赛道,彻底告别“通用配方”,走向工艺迭代与精准功能化。

主食端,低温烘焙粮凭借高营养、高适口性成为新晋主流,冻干粮紧随其后,传统高温膨化粮加速结构性升级;辅食端,零食摆脱单纯奖励属性,保健品成为增长核心。

值得关注的是,犬猫保健需求出现明显分化:狗狗保健品核心诉求集中在骨骼保护、关节养护;猫咪更侧重消化健康、产后术后应激调理等精细化功能。

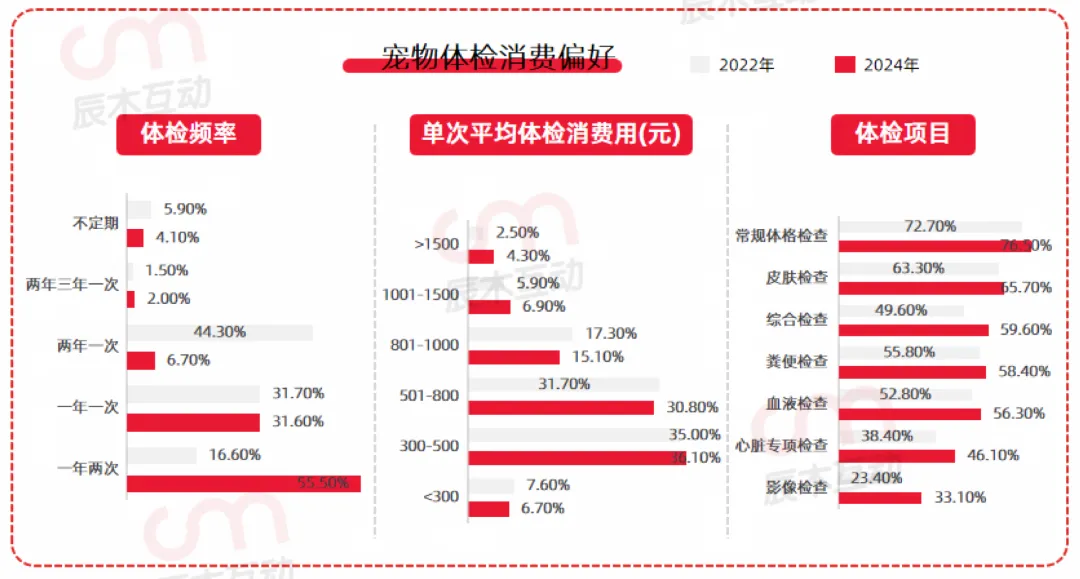

2、宠物医疗:防大于治,体检常态化、慢病需求爆发

宠物医疗行业完成从“生病治疗”到“提前预防”的认知转型,主动健康管理成为养宠标配。

核心数据显示,宠物主每年为爱宠体检两次的人群占比,从2022年的16.6%飙升至2024年的55.5%,体检常态化趋势明确。

消费价格上,宠物体检单次花费集中在300-800元,该价格带覆盖超六成消费人群;体检项目从基础体格检查,升级为血液、粪便、影像、心脏专项的全方位筛查。

药品端,驱虫药稳居消费榜首,随着老龄宠物数量增多,肠胃消化类药品、皮肤护理药品需求持续走高,老龄宠物医疗成为高潜力细分赛道。

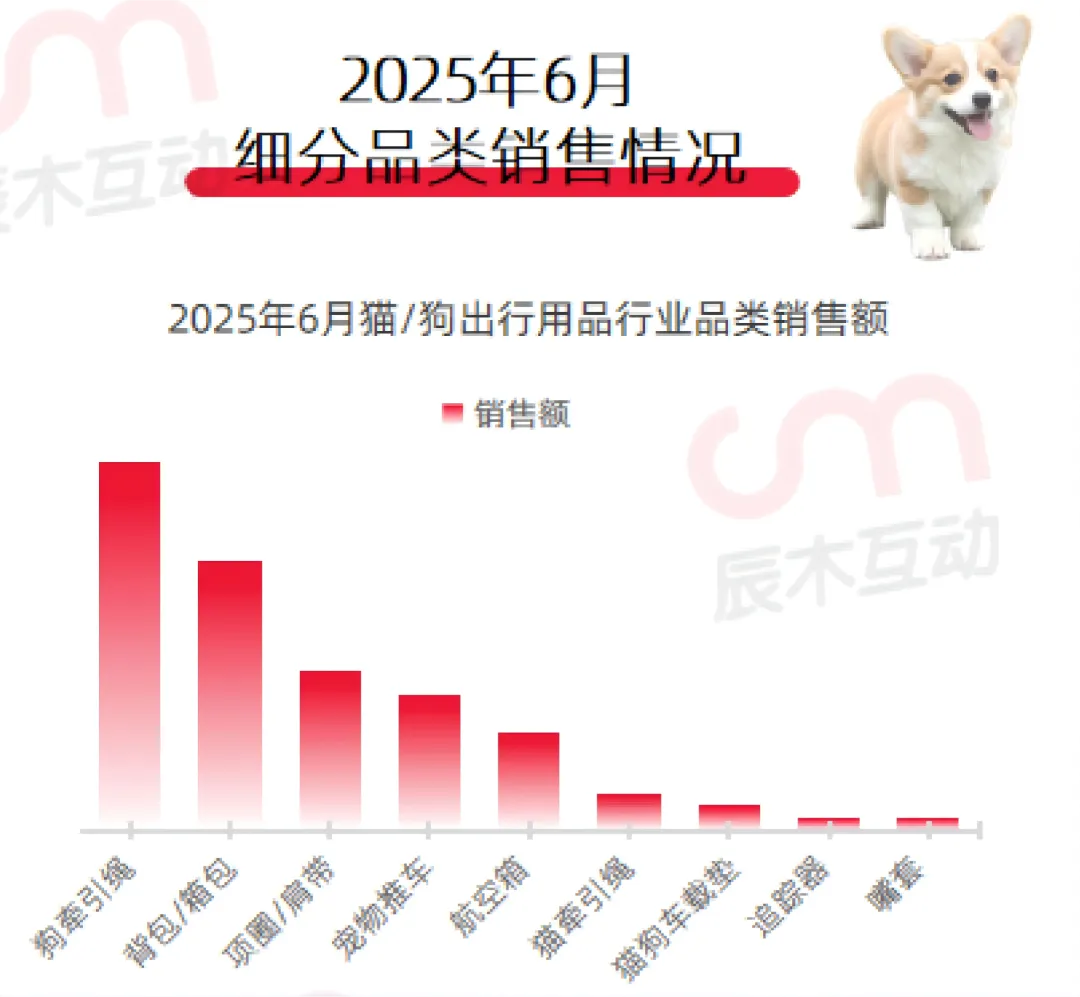

3、宠物用品:出行场景爆发,智能设备加速普及

用品赛道最大增量来自携宠出行。2024-2025年宠物出行用品销量、销售额双向上涨,用户消费核心从“耐用性”转向“便捷性、舒适度、安全性”。细分品类中,牵引带、宠物背包、项圈是成熟刚需品类。

同时,智能用品完成从“可选配件”到“居家标配”的转型,智能喂食器、饮水机、监控摄像头全面普及,智能冷暖窝、健康监测设备、智能穿戴设备成为下一阶段增长焦点。

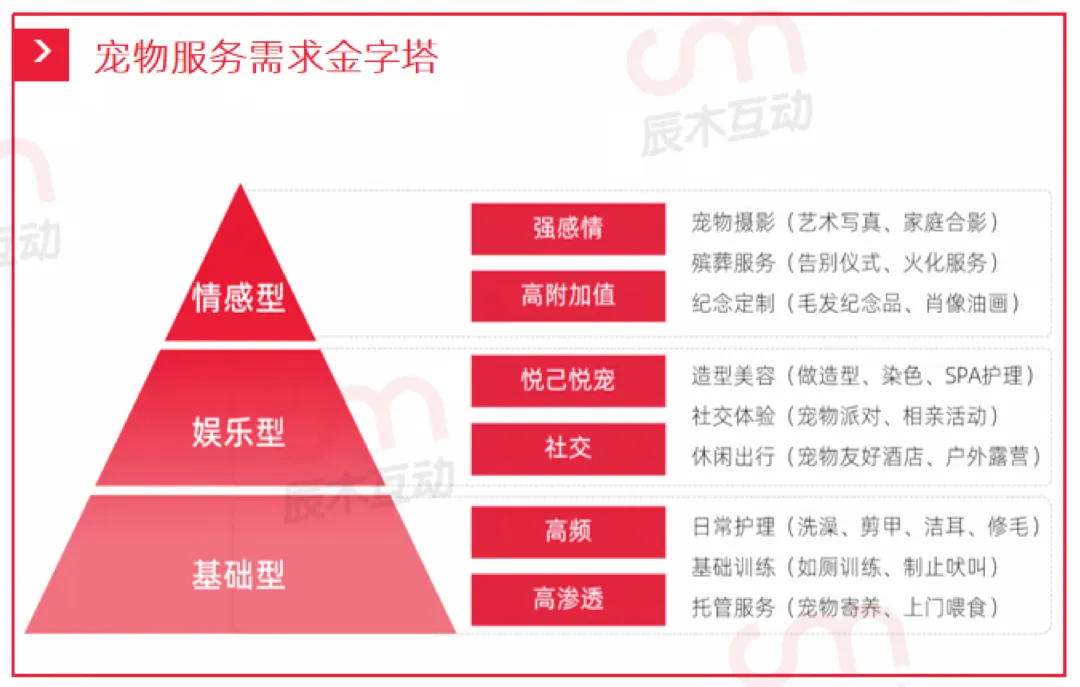

4、宠物服务:美容是高附加值核心板块,殡葬则增长迅猛

宠物服务赛道呈现“高频刚需稳盘,情感服务爆发”的格局。

宠物美容是行业高附加值高频赛道,已从基础洗澡剪毛,升级为毛发SPA、口腔护理、造型定制、健康养护的精细化服务体系;而宠物殡葬成为增速最快的细分赛道之一,依托情感经济,告别仪式、定制纪念品、遗体处理、线上纪念等衍生服务快速崛起,成为行业待挖掘的价值金矿。

读懂用户,才能读懂市场。报告精准勾勒出2026年核心养宠人群画像,彻底打破传统认知,精准锁定高价值消费群体。

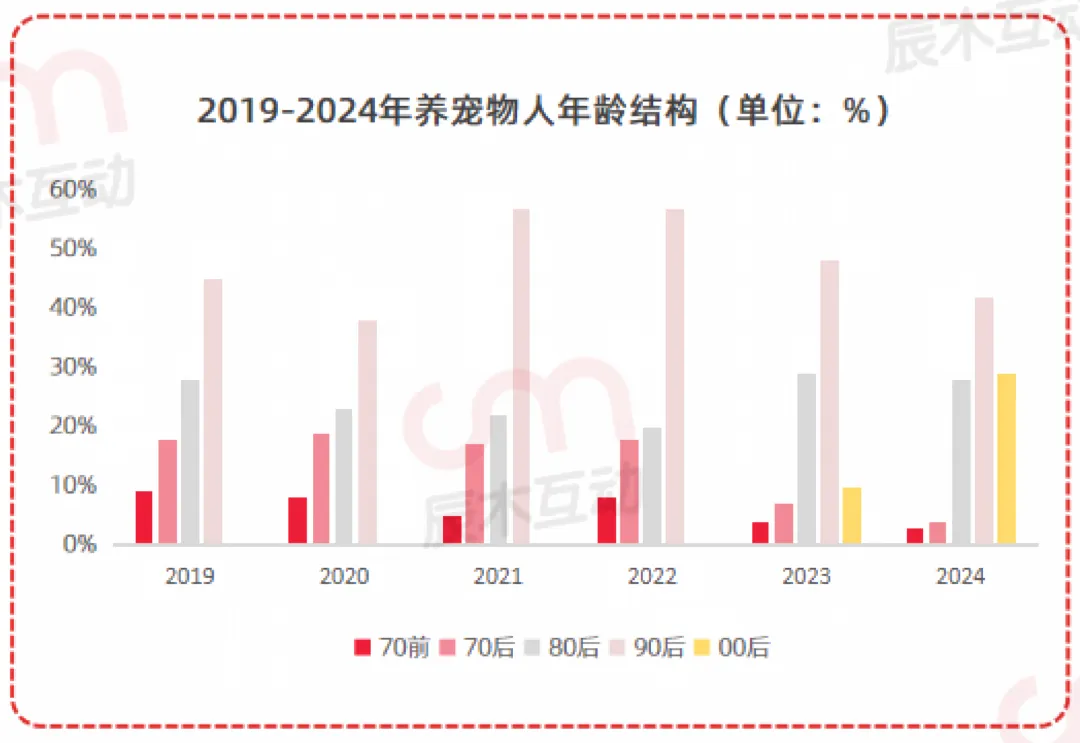

1、年龄结构:90后为主力,00后强势突围

当前养宠人群中,90后占比41.2%,是绝对核心主力;00后占比已攀升至25.6%,成为增速最快的新兴消费力量,两代年轻人合计占比超六成。性别维度上,女性养宠人群占比60.5%,仍是消费主导。

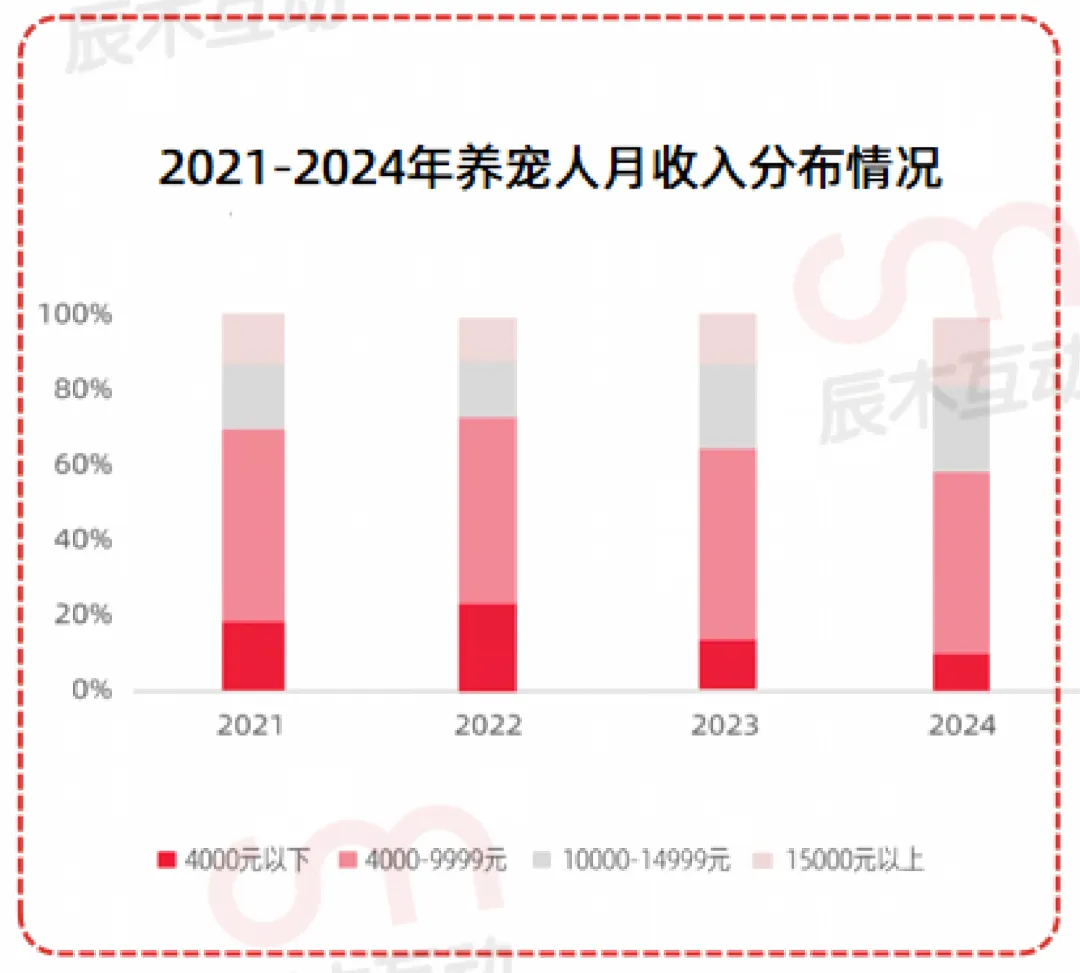

2、人群特质:高知高薪白领,消费能力拉满

现代养宠人群呈现极强的高知化、高薪化特征:本科及以上学历成为主流,月收入1.5万以上的高收入群体占比持续提升,为宠物高端消费、精细化消费提供了坚实的经济基础。职业高度集中于企业白领,兼具付费意愿与消费能力。

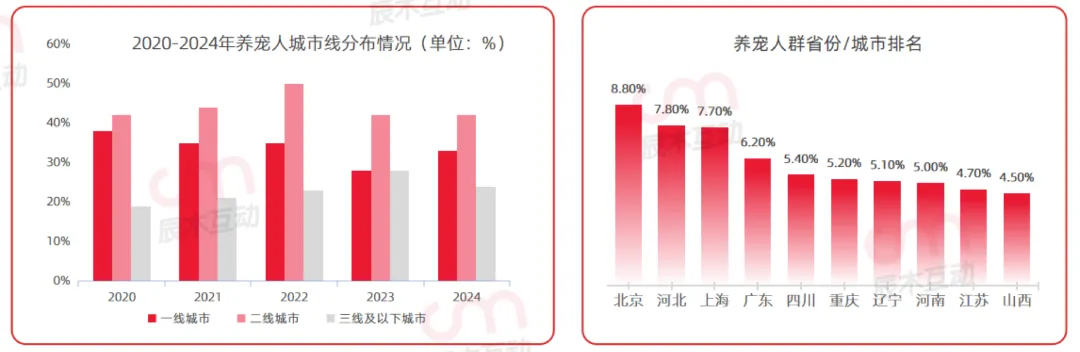

3、地域分布:一二线稳盘,川渝市场强势崛起

一二线城市养宠渗透率稳定在70%以上,市场增长重心逐步从一线向二线城市迁移。值得注意的是,川渝地区养宠热度遥遥领先,整体占比超10%,依托休闲宜居的地域特质,成为宠物消费核心新兴区域。

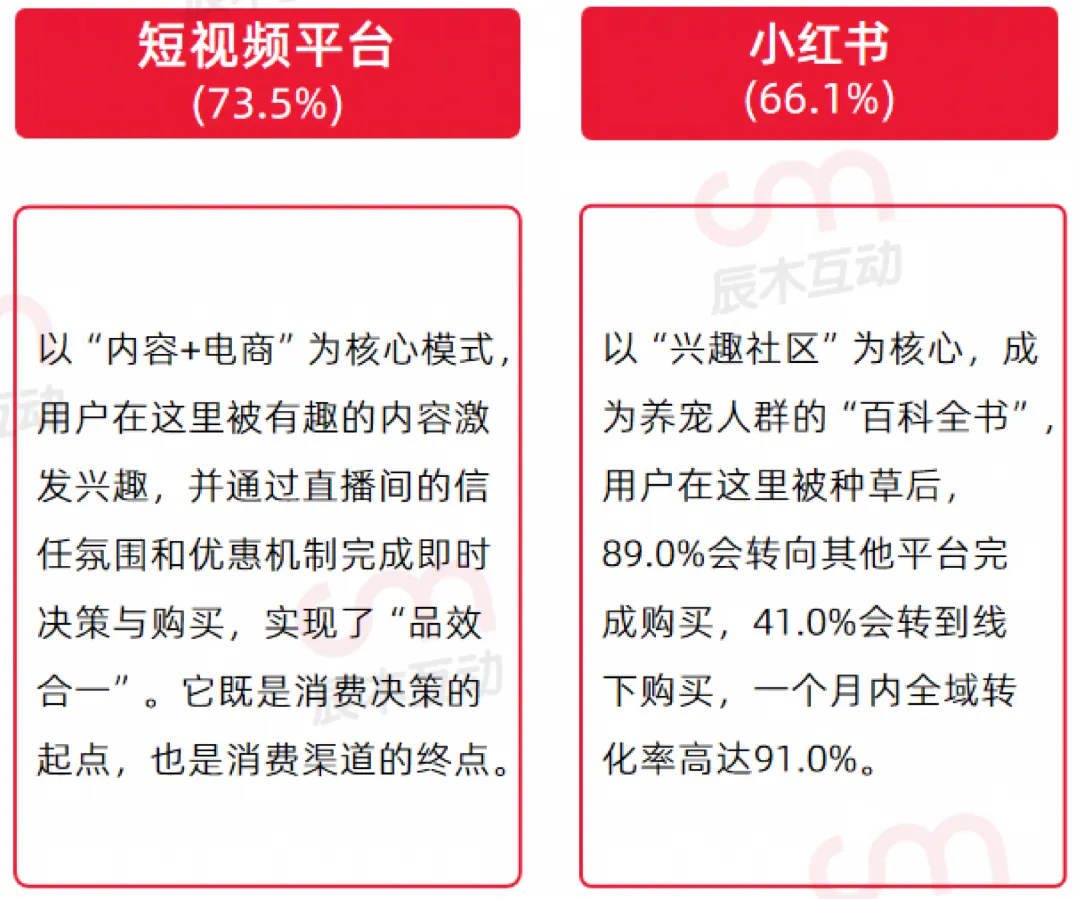

4、消费决策:内容平台主导种草,全域转化已成常态

用户消费决策路径彻底线上化:短视频平台(73.5%)、小红书(66.1%)是宠主获取资讯、被种草的核心渠道。

报告数据显示,小红书种草用户中,89%会跳转其他平台成交,41%选择线下消费,全域转化率高达91%。内容种草不再是辅助营销,而是品牌获客的核心入口。

基于全域消费数据,报告总结出2026年五大确定性消费趋势,精准匹配用户需求变化,为品牌选品、运营、营销提供核心依据。

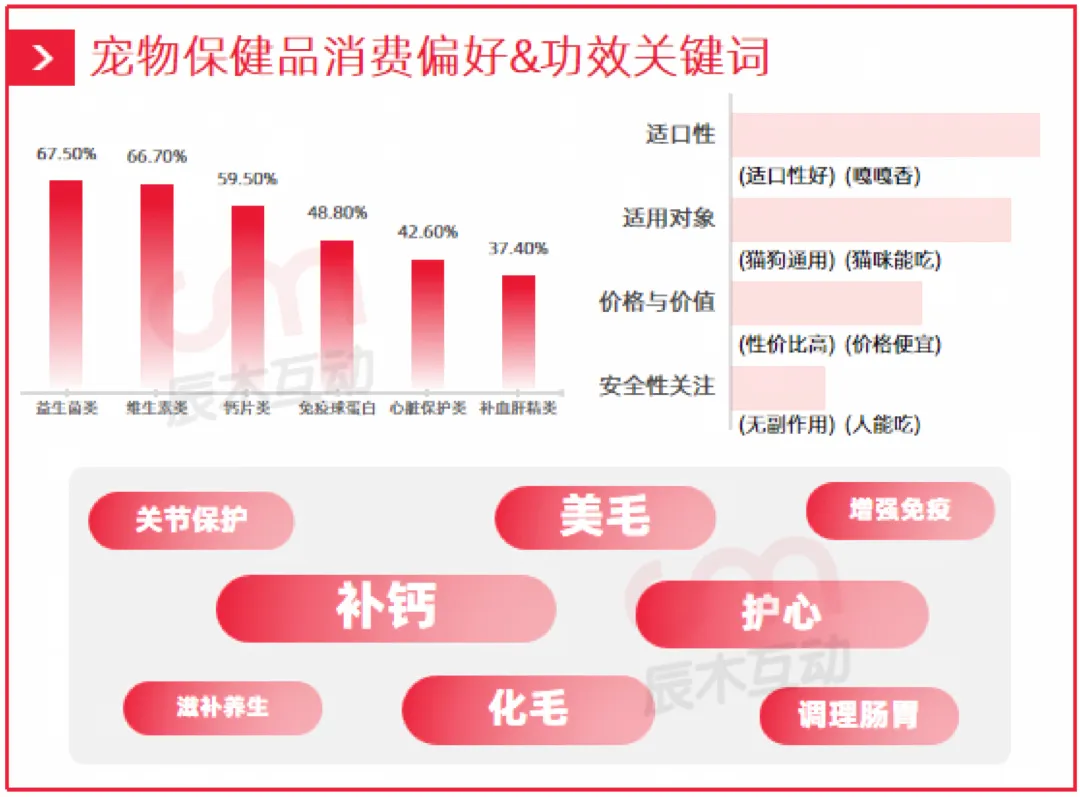

趋势一:国货全面崛起,养生精细化喂养普及

年轻宠主彻底摆脱“进口崇拜”,国货信任度大幅提升,国产主粮、保健品凭借高性价比、本土化配方快速替代进口产品。同时,宠物喂养走向“养生化”,添加蔓越莓、蓝莓、牛油果等天然果蔬的功能性主粮更受欢迎;保健品消费高度聚焦益生菌、维生素、钙片三大品类,适口性成为核心竞争门槛。

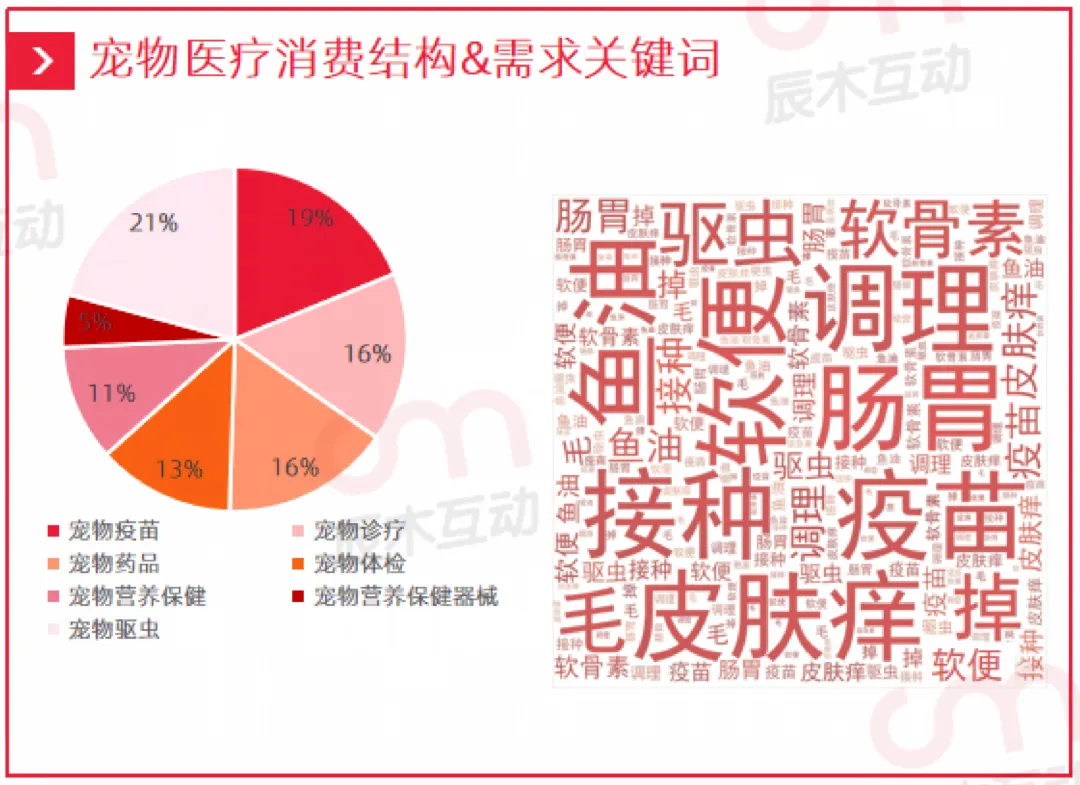

趋势二:医疗前置,预防式健康管理成共识

宠物医疗消费结构彻底反转,69%的消费投入集中在预防与健康管理,被动治疗时代彻底终结。定期体检、日常驱虫、肠胃调理、皮肤养护成为日常刚需,同时线上问诊凭借便捷、低成本的优势,成为上班族应对宠物日常小病的首选,开辟全新增长蓝海。

趋势三:智能用品刚需化,车载出行赛道爆发

智能喂食器、饮水机、监控摄像头成为家庭养宠标配,健康监测、智能温控、AI预警设备持续迭代。出行场景中,车载宠物用品增速领跑全行业,车载垫、安全胸背带、宠物安全座椅等产品,成为2026年最具潜力的细分品类。

趋势四:服务情感化,仪式感消费从小众变常态

宠物早已超越动物属性,成为家庭情感成员,带动仪式感、情感型服务爆发。宠物艺术写真、家庭合影、告别仪式、骨灰纪念定制等服务快速普及,情感消费、悦己消费成为宠物服务行业的新增量。

趋势五:人宠双向治愈,宠物瑜伽迈入规模化

作为新兴小众赛道,宠物瑜伽实现高速增长,2023年市场规模2.8亿元,预计2025年突破8亿元,年复合增长率超70%。该赛道同时满足主人健身、宠物陪伴的双向需求,自带高颜值社交属性,唯一短板是专业人才匮乏、服务标准缺失,认证体系空白,标准化将成为品牌破局关键。

以下为报告部分内容:

如需完整的报告PDF文件,请关注【宠物宝|宠物保】公众号,后台回复【报告】即可。

文案|麦可

配图|胖橘

编辑|旺财

校对|小黑

审核|大黄