经导管二尖瓣介入行业白皮书(2023)

根据弗若斯特沙利文数据,全球二尖瓣介入治疗市场规模预计于2030年达到71.4亿美元,2020-2030年复合增长率达到25%。这一市场为何有如此广阔的增长空间?要如何才能在竞争激烈的市场中拔取头筹?

面对从业者的种种疑问,作为医疗器械行业相关报告书写的专业团队,思宇智库集合产业专家、资深观察者,统计时间截至2024年3月16日,汇集行业内最新动态。重磅发布全球经导管二尖瓣介入行业白皮书(2023版)!经导管二尖瓣介入产品是针对二尖瓣狭窄或反流引起的心脏问题而设计的医疗器械,用于通过经心尖介入或经皮介入的方式进行二尖瓣修复或置换。

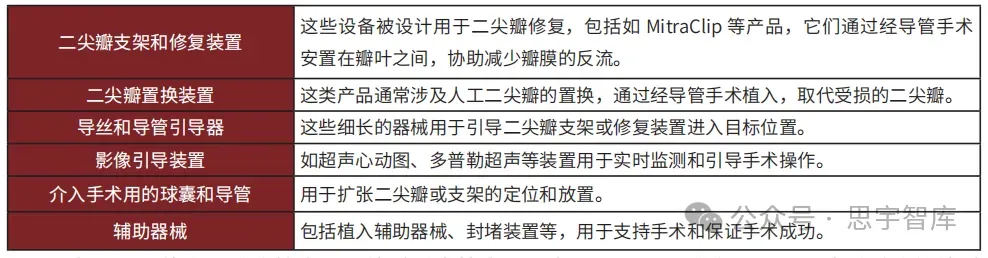

这些产品可以按照功能和操作方式进行分类:

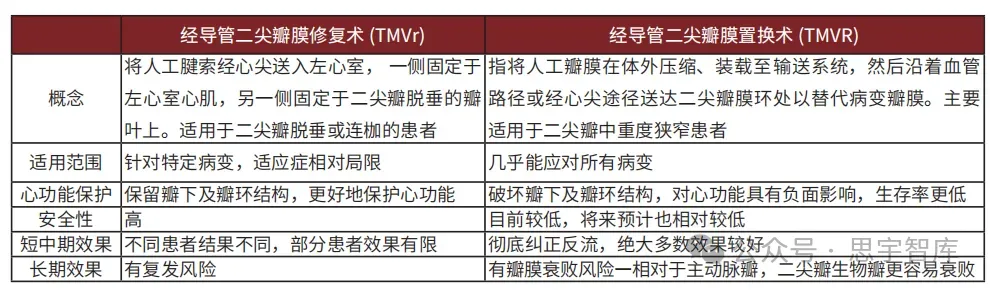

二尖瓣反流的介入治疗技术源于外科手术技术。二尖瓣反流介入治疗适用于无法耐受传统外科手术的中重度二尖瓣反流患者,治疗方案包括经导管二尖瓣修复(Transcatheter Mitral Valve repair, TMVr)和经导管二尖瓣置换(Transcatheter MitralValve replacement, TMVR)。

心脏瓣膜介入治疗理论上可适用于主动脉瓣、二尖瓣、三尖瓣及肺动脉瓣在内的各种病变;然而由于二尖瓣疾病患者疾病异质性高、入路途径受个体影响、团队配合难度大、瓣膜置换未充分确证等因素和治疗现状的影响,二尖瓣反流治疗无论是在治疗技术、操作器械及团队配合上都有一定的提升空间,而这也带来了较大的市场机会。

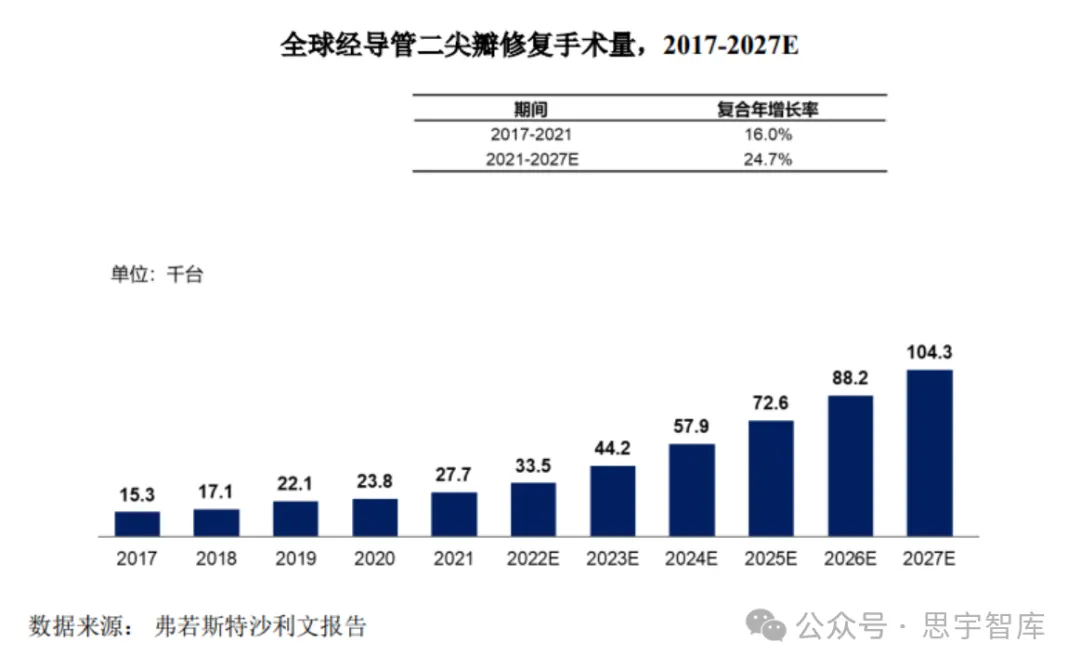

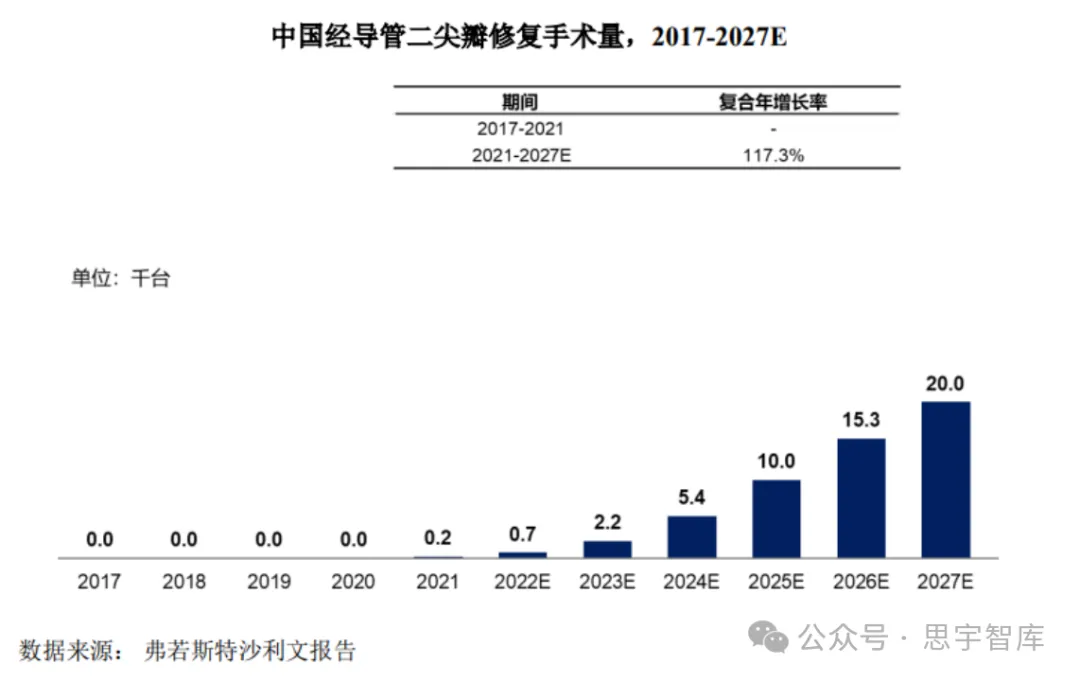

2017 年全球中度到重度二尖瓣反流的患病率为 1.25%,2021 年时患病率达 1.28%,预计到 2027 年时,全球中度到重度二尖瓣反流的患病率将进一步增加到 1.37%。全球中度到重度二尖瓣反流的患病人数从 2017 年的 9,350 万人增长至 2021 年的 9,990 万人,2017 年到 2021 年期间的复合年增长率为 1.7%。这一患者群体数量将进一步扩大,预计到 2027 年将达到 1.14 亿患者,2021年到 2027 年的预计复合年增长率为 2.2%。全球经导管二尖瓣修复手术量从2017 年的 1.53 万台增长至 2021 年的 2.77 万台,2017 年到 2021 年期间的复合年增长率为 16.0%。预计到 2027 年,全球经导管二尖瓣修复手术量将达到 10.43 万台,2021年至 2027年期间的复合年增长率为 24.7%。2021年,中国经导管二尖瓣修复手术量约为 200 台,预计到 2027年将达到 2万台,2021 年到 2027 年期间的复合年增长率为 117.3%。

图:中国经导管二尖瓣修复手术量(来源:弗若斯特沙利文)

心脏瓣膜指心房与心室之间或心室与动脉间的瓣膜,主要功能为阻止血液回流,保证血液从心房流向心室(或从心室流向主动脉/肺动脉)。根据形态和位置,共有四种心脏瓣膜:左心室与左心房之间的二尖瓣、右心室与右心房之间的三尖瓣、左心室与主动脉之间的主动脉瓣和右心室与肺动脉之间的肺动脉瓣。如果瓣膜无法正常开关,就会影响血液正常流动。通常瓣膜会出现两种问题,一 种是狭窄,指瓣膜不能完全打开,导致通过瓣膜的血流量不足;另一种是瓣膜关闭不全或反流,血液会反流到原先供血的腔室,导致通过的有效血流量减少,进而影响全身的血流量。图:心脏瓣膜疾病类型(来源:弗若斯特沙利文报告)

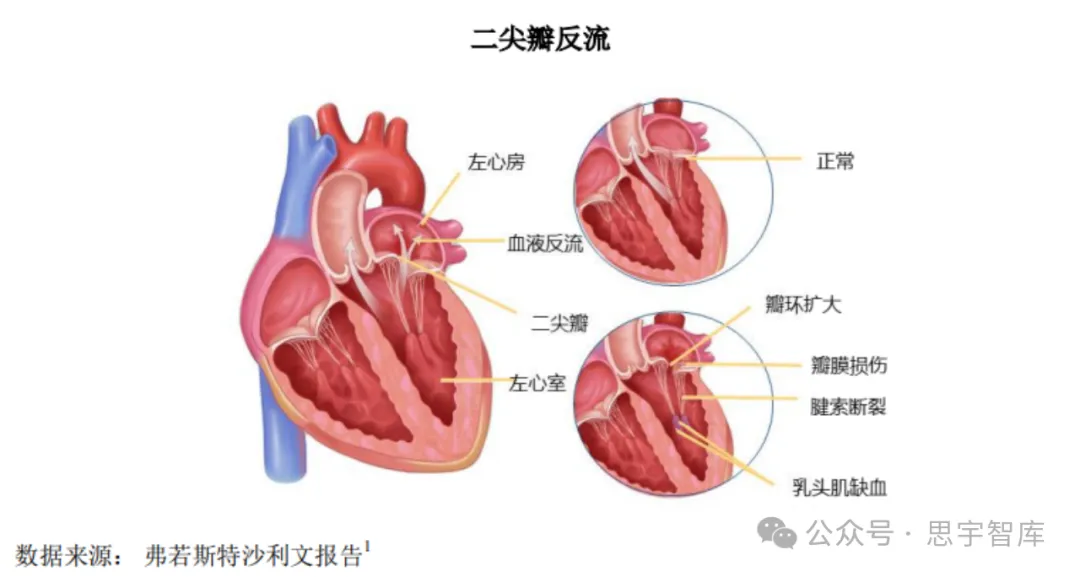

二尖瓣位于左心房和左心室之间,是分隔左心房和左心室的解剖标志,其主要功能是保证血液舒张期由左心房流入左心室,而收缩期不逆流回左心房。二尖瓣疾病主要包括二尖瓣反流(mitral regurgitation, MR)和二尖瓣狭窄(mitro stenosis,MS),其中二尖瓣反流更为常见,发病率约为主动脉瓣狭窄的4倍。二尖瓣反流患者约占所有二尖瓣疾病患者的65%,约占所有心脏瓣膜疾病患者的50%,未经治疗的 二尖瓣反流患者1年和 5 年的死亡率分别为20%和50%。图:二尖瓣反流示意图(来源:弗若斯特沙利文报告)

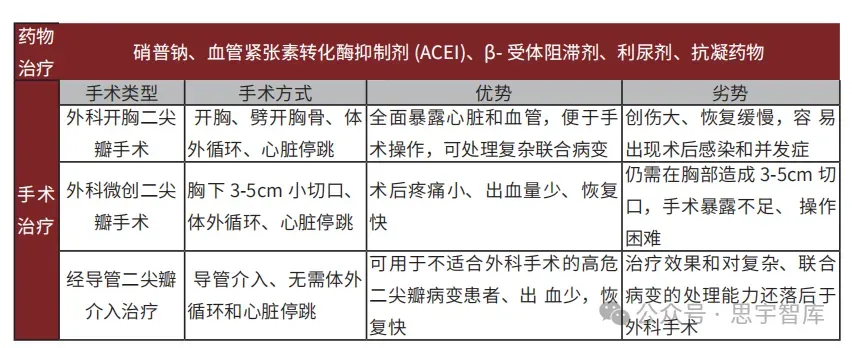

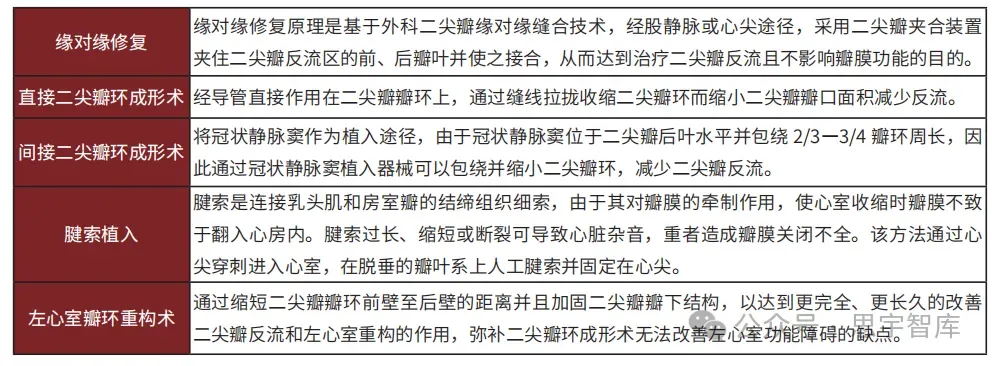

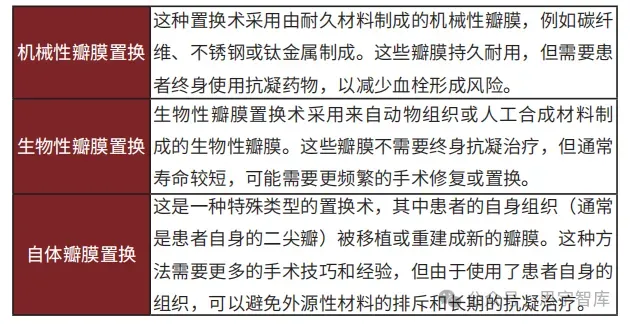

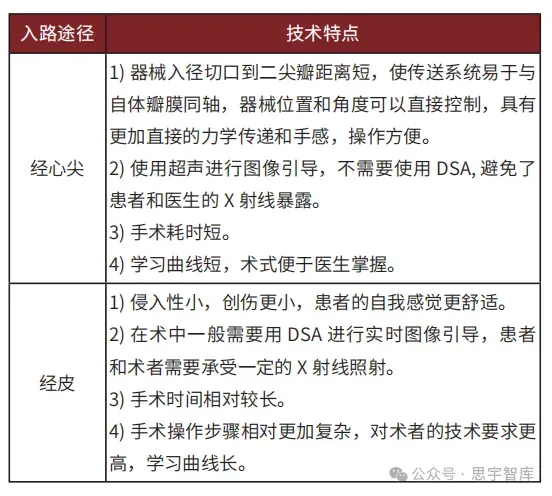

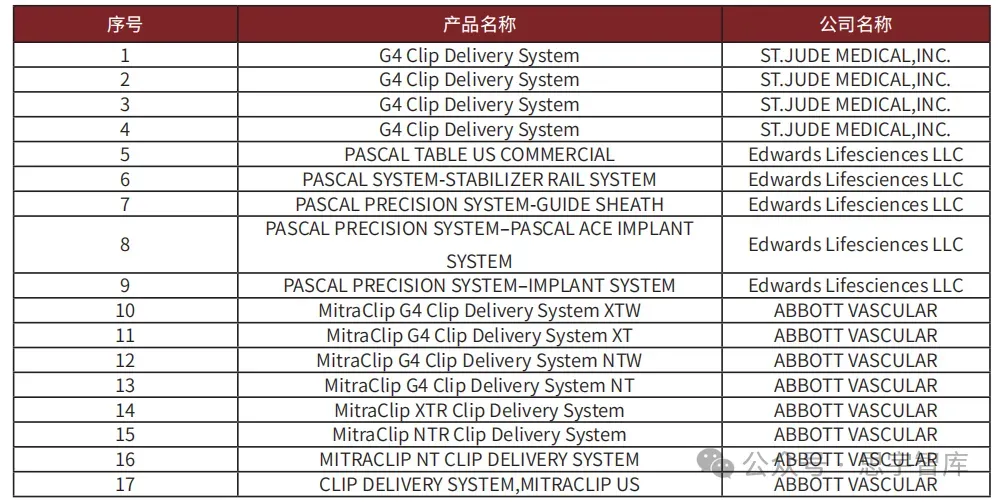

二尖瓣疾病的治疗方式有药物和手术两类。药物治疗主要是通过扩张血管,降低血容量,从而减轻心脏负担,但无法真正的改善二尖瓣本身的器质性病变。中度以上二尖瓣狭窄、二尖瓣关闭不全的患者大多需要外科手术治疗。根据手术方式的不同,二尖瓣疾病的手术治疗可分为三类,外科开胸、外科微创和经导管介入。传统的开胸手术需要锯断肋骨,暴露心脏,在体外循环下进行操作,手术视野好,但是创面大、愈合慢,并且相当一部分的二尖瓣反流患者因为心功能低下、合并症多、高龄等高危因素不适合外科手术而得不到有效治疗。对于身体状况较好的非手术高危患者群体,外科微创开胸手术逐渐成为主流的手术治疗类型,虽然需要体外循环和心脏停跳,但是该手术方式可以更大程度的修复二尖瓣病变,且创伤相对开胸较小,但难以灵活地处理复杂、联合的二尖瓣问题。随着微创介入技术的发展和腔镜的普及,二尖瓣反流也可以采用介入手术进行治疗,介入手术无需开胸,只需在肋间切开小口,创口小,容易愈合,减少了术中和术后感染的风险,成为很对二尖瓣反流患者的首选治疗方式。根据患者病情的不同发展阶段,二尖瓣经导管介入治疗方案包括可修复二尖瓣的TMV修复(TMVr)及可植入新的二尖瓣的TMV置换(TMVR)。二尖瓣修复是对发生病变的部位进行修复,恢复其正常的生理结构;二尖瓣置换则是切除掉病变的二尖瓣,并将其替换为机械或生物瓣膜。二尖瓣修复术可分为缘对缘修复、瓣环成形和环缩技术、腱索植入和左心室瓣环重构术等,其中经导管缘对缘修复(TEER)是目前应用最广、循证医学证据最多的二尖瓣介入治疗技术。二尖瓣置换是一种以机械瓣膜或生物组织瓣膜(由牛、猪或人类心脏组织制成的瓣膜)替换原有病变或者异常心脏瓣膜的心血管外科手术,该领域也成为心血管介入治疗的研究热点之一,适用于心脏瓣膜受损严重或修复后复发的患者,例如二尖瓣狭窄、瓣膜严重钙化者;二尖瓣狭窄、瓣膜严重挛缩、瓣下病变重、不能修复者等。二尖瓣介入治疗的入路途径主要包括:经心尖入路和经皮入路(目前主要指经股静脉入路),两种入路方式分别具有不同的特点。左心室顶端的空间较大,且从心尖到二尖瓣的距离很短,外科小切口经心尖的方法很容易实现与二尖瓣的同轴对齐,并且设备位置和角度可以直接控制,但实际操作中可能出现心尖撕裂或术后更易出现肾功能不全的情况。经外周血管到达二尖瓣容易产生外周血管并发症,并且会受外周血管缺失或畸形等情况限制,还有需要采用经室间隔入路和具有高弯曲能力的输送导管,对工程学要求较高。截至2024年3月16日,FDA已经批准了17款经导管二尖瓣介入产品,主要来自于ST.JUDE MEDICAL,INC、Edwards Lifesciences LLC和ABBOTT VASCULAR几家公司。这些产品包括不同型号、配置或版本,用于支持医疗专业人员进行二尖瓣介入手术,改善心脏瓣膜功能。

截至2024年3月16日,国内目前仅有批准了2款经导管二尖瓣介入产品获批上市,为杭州德晋医疗的经导管二尖瓣夹系统和上海捍宇医疗的二尖瓣夹系统。

截至2024年3月16日,有14个医疗器械进入国家药监局创新审批绿色通道。雅培、爱德华、波士顿科学、美敦力等全球结构性心脏病器械巨头企业,均致力于开发二尖瓣环介入修复产品。目前国内经导管二尖瓣介入产品只有雅培的MitraClip获批;而国内一大批初创企业也纷纷投入到该领域的研发,带动整个资本市场一片火热。本报告中,思宇聚焦国内外的16家企业,26款产品,为读者介绍全球经导管介入二尖瓣产品的现状。

关爱介入医师

从关注龙口三益开始