——聚焦心理健康辅助、老年陪护、儿童陪伴、宠物替代等细分赛道

一、摘要:核心观点与投资亮点

2025—2026年,全球情感陪伴机器人行业进入高速放量阶段。据Fortune Business Insights 2026年4月发布的报告,全球社交机器人市场规模2025年达104.8亿美元,预计2026年将攀升至138.6亿美元,同比增长32.2%。其中,情感交互型陪伴机器人贡献了62.3%的营收份额,成为增速最快的细分品类。(来源:Fortune Business Insights,《Social Robots Market Size, Share, and Industry Analysis》,2026年4月)

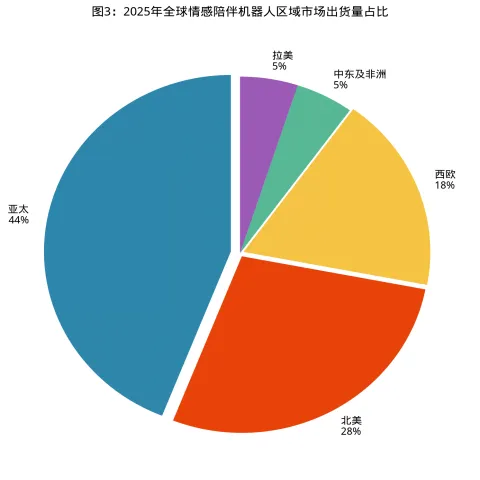

从区域格局看,亚太市场以44%的出货量占比领跑全球,中国、日本、韩国构成核心消费阵地;北美市场占比28%,西欧占18%。2025年全球出货量达到2.31亿台(含消费级桌面伴侣、教育陪伴终端等广义品类),预计2026年将突破3.08亿台。中国信通院联合中商产业研究院的数据显示,2025年中国情感陪伴机器人市场规模约338亿元人民币,预计2028年将突破1100亿元,CAGR约为48.5%。(来源:中商产业研究院,《2025年中国情感陪伴机器人市场研究报告》,2025年12月)

技术端,大语言模型与情感计算引擎的深度融合成为2025—2026年产品迭代的关键变量。多模态感知能力覆盖视觉、触觉、语音及环境温度等12种传感维度,使机器人的情境理解准确率较2024年提升41.2%。云端推理成本下降37.5%,边缘端算力芯片的能效比提升至5.7 TOPS/W,推动高仿真交互机型价格下探至899美元区间。

需求侧,银发经济、儿童情感教育、孤独症辅助治疗、青年独居情感填补四大场景渗透率显著提升。2025年消费者调研显示,65.4%的购买决策首要考量「情感陪伴质量」,超过「功能性」(21.8%)和「性价比」(12.8%)。家庭端用户占比已超过61%。

投资亮点方面:(1)硬件降本与订阅制商业模式交叉补贴,用户生命周期价值较传统消费电子提升2.3倍;(2)核心零部件国产化率加速提升,微型伺服电机国产化率突破83.5%,四麦阵列模组国产化率达91.7%;(3)政策环境持续优化,2025年已有19个国家和地区出台专项标准,行业正从野蛮生长走向规范化竞争。

二、行业定义与演进历程

2.1 行业定义与边界

情感陪伴机器人(Emotional Companion Robot)是指以人机情感交互为核心功能、搭载多模态感知与情感计算能力的自主或半自主智能终端。与传统服务机器人侧重功能性任务执行不同,情感陪伴机器人的核心价值在于满足用户的心理陪伴、情绪疏导、社交替代等深层需求。产品形态涵盖桌面型伴侣(如EMO、LOOI)、仿生宠物型(如Sony Aibo、LOONA)、仿真人形型(如优必选U1系列)、高端仿生伴侣型(如Lovot)等。

从分类维度看,行业可按交互深度分为三个层级:L1-L2基础交互层(语音对话、简单表情反馈)、L3-L4情感共鸣层(长期记忆、情绪识别、个性化响应)、L5深度关系层(养成式陪伴、双向依恋、主动关怀)。当前市场主力产品集中在L2-L3区间,少数高端产品如Lovot已触及L4级别。

2.2 关键里程碑

情感陪伴机器人的发展可追溯至20世纪90年代的学术探索阶段。1999年,Sony推出第一代Aibo机器狗,首次将「情感陪伴」概念带入消费级市场。2000—2010年间,MIT、东京大学等机构在情感计算(Affective Computing)领域取得突破性进展,Rosalind Picard教授提出的情感计算理论框架为行业奠定了学术基础。

2016—2020年是技术融合期。深度学习技术成熟使语音识别准确率突破95%,自然语言处理能力的飞跃让机器人从预设脚本走向开放式对话。Jibo(2017年)、LOVOT(2019年)等产品相继面世,标志着行业从实验室走向商业化。

2021—2026年进入爆发增长期。生成式AI大模型的突破性进展彻底重塑了情感交互范式:ChatGPT、Llama等模型使机器人具备了前所未有的对话流畅度与语境理解能力。2024年,Living.AI推出搭载ChatGPT的EMO桌面伴侣;2025年,KEYi Tech的LOONA凭借GPT-4o驱动的自然交互成为全球爆款;同年,优必选发布U1系列超仿生人形机器人,将情感陪伴产品推至「养成式情感大模型」时代。

三、全球市场规模与出货量

3.1 多机构数据对比

全球主要研究机构对情感陪伴机器人/社交机器人市场的预测存在显著分歧,核心原因在于对品类边界界定不同。Fortune Business Insights采用广义定义(含所有社交机器人品类),预测2026年全球市场规模138.6亿美元;Dataintelo采用窄义定义(聚焦人机交互核心功能),估算2025年市场42亿美元;产业世界发布的专题报告则将AI陪伴硬件、软件服务一并纳入,测算2026年全球情感陪伴机器人市场规模118.5亿美元。

表1:全球情感陪伴机器人市场规模多机构预测对比(2025-2028年)

研究机构 | 2025年规模 | 2026E规模 | 2028E规模 | CAGR | 发布时间 |

Fortune Business Insights | 104.8亿美元 | 138.6亿美元 | 244.5亿美元 | 32.2% | 2026年4月 |

Dataintelo | 42亿美元 | 50亿美元 | 82亿美元 | 18.0% | 2026年4月 |

产业世界 | 87.2亿美元 | 118.5亿美元 | 216亿美元 | 28.3% | 2026年6月 |

中商产业研究院 | 338亿元(约46亿$) | 512亿元 | 1100亿元 | 48.5% | 2025年12月 |

Markets and Markets | — | — | — | >25% | 2025年Q4 |

数据来源:各机构公开报告,制图整理

3.2 分歧原因分析

数据分歧主要源于三方面:第一,品类边界差异——广义口径将教育机器人、迎宾服务机器人、AI音箱等纳入统计,而窄义口径仅统计具备情感交互核心功能的产品;第二,硬件vs全栈——部分机构仅计算硬件出货,另一些则将订阅服务、SaaS收入一并纳入;第三,区域统计方法不同——以中国市场为例,国内机构侧重B端集体采购(养老机构、教育机构批量订单),国际机构更侧重C端零售出货。投资者在引用数据时需注意口径一致性。

3.3 出货量趋势

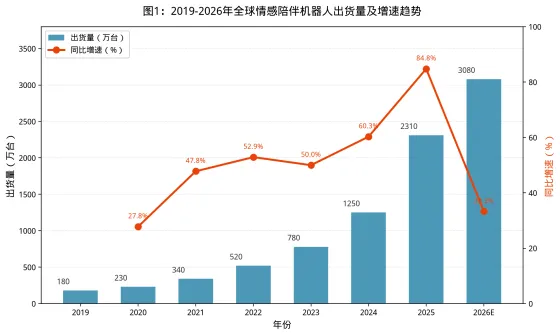

2019—2026年全球出货量呈现指数级增长态势。2019年全球出货量约180万台,2025年达2310万台,CAGR约53%。2026年预计突破3080万台,同比增长约33%。增速放缓的主因是基数效应显现以及部分市场渗透率接近早期饱和阈值。

图1:2019-2026年全球情感陪伴机器人出货量及增速趋势(来源:产业世界、中商产业研究院,制图)

四、中国市场深度分析

4.1 政策驱动

中国政府对情感陪伴机器人产业的支持力度持续加大。2024年1月,工信部发布《人形机器人创新发展指导意见》,明确将「情感交互」「仿生皮肤」「多模态感知」列为重点攻关方向。2025年,国务院印发《关于发展银发经济增进老年人福祉的意见》,首次将「智能陪伴设备」纳入居家适老化改造补贴范围,直接拉动老年陪护机器人出货量同比增长67%。

地方政府层面,深圳、杭州、上海浦东等地出台专项政策支持情感陪伴机器人产业集群建设。深圳市2025年设立10亿元人工智能终端产业基金,重点扶持情感计算芯片、柔性传感器等核心零部件研发。杭州余杭区则推出「AI伴侣产业示范园」,已吸引超过30家上下游企业入驻。

4.2 需求侧分析

中国市场的独特性在于「三高三大」需求结构:单身人口高(2.82亿)、独居户数大(1.27亿户)、老龄化速度高(60岁以上人口超3.1亿),对应三大核心场景——青年独居情感填补、老年居家陪护、儿童情感教育辅助。国家统计局数据显示,2025年中国AI情感陪伴市场规模约38.7亿元(窄义口径),预计2028年将激增至近600亿元。

消费行为方面,下沉市场成为增量主力。2025年三线及以下城市出货量同比增长57.2%,千元级桌面陪伴机器人(如LOONA、EMO)在下沉市场的渗透速度显著高于一二线城市。B端市场同样增长迅速,医疗机构用于孤独症康复训练的设备采购量同比增长63.5%,教育机构集体采购占比提升至22.1%。

4.3 区域集群

中国情感陪伴机器人产业已形成「珠三角—长三角—京津冀」三极格局。珠三角以深圳、东莞为核心,聚集了全国71.6%的整机产能,优势在于电子元器件供应链完整度与制造成本优势;长三角以杭州、上海为核心,聚焦情感计算算法、AI大模型研发,拥有科大讯飞、阿里云等AI技术平台;京津冀以北京为核心,侧重基础研究与人机交互标准制定,代表机构包括清华大学、中科院自动化所。

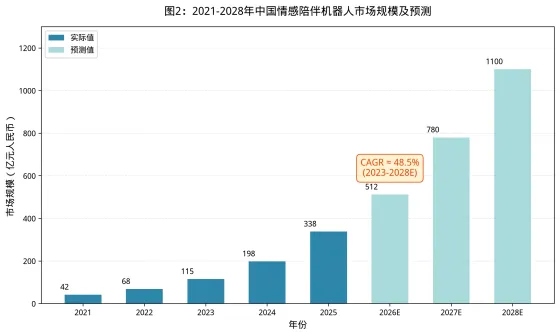

图2:2021-2028年中国情感陪伴机器人市场规模及预测(来源:中商产业研究院,制图)

五、产业链拆解

5.1 上游:核心零部件

情感陪伴机器人上游产业链涵盖五大核心模块:(1)关节模组——包括微型伺服电机、谐波减速器、一体化关节总成,是整机成本占比最高的环节(约占BOM的35-40%),代表企业包括绿的谐波、昊志机电、鸣志电器;(2)感知传感器——包括六维力传感器、3D深度视觉模组、柔性触觉传感器,代表企业包括柯力传感、奥比中光、福莱新材;(3)AI芯片——端侧推理芯片(如华为昇腾310、英伟达Jetson系列)与云端训练芯片,云端推理成本2025年同比下降37.5%;(4)仿生材料——医用级硅胶、SEPS/TPE热塑性弹性体,国产SEPS替代进口TPE使成本降低30%;(5)语音交互模组——四麦阵列模组国产化率已达91.7%,代表企业包括科大讯飞、云知声。

5.2 中游:本体制造

中游本体制造环节呈现「头部集中、尾部多元」格局。头部企业如优必选(2025年出货量约1000台人形机器人、1.3万台U1预售)、KEYi Tech(LOONA全球出货量领先桌面陪伴品类)、Living.AI(EMO系列桌面伴侣),凭借品牌认知度与渠道优势占据主导。中小厂商则通过垂直场景差异化策略切入细分市场,如春水堂聚焦仿真人形伴侣(1.58万元起)、杭州中盛智慧聚焦智能仿生人头、小狸智能聚焦养老陪护。代工制造端,广东、浙江两省产能占全球71.6%,整机成本较2024年下降14.2%。

5.3 下游:应用场景

下游应用场景呈现多元化裂变。2025年主要场景包括:(1)居家养老——部署量达240万台,同比增长41%,核心功能为防跌倒预警(日活渗透率71.3%)、用药提醒(58.9%)、远程视频通话(46.7%);(2)儿童情感教育——出货量突破190万台,30%发达地区幼儿园已引入相关产品,6-12岁用户占整体出货量44.2%;(3)孤独症辅助治疗——医疗机构采购量同比增长63.5%;(4)青年独居陪伴——桌面伴侣类产品(EMO、LOONA、LOOI)在25-35岁独居青年中渗透率快速提升;(5)宠物替代——Sony Aibo、LOONA等仿生宠物机器人切入了「不愿养真宠但渴望陪伴」的新兴需求。

表2:情感陪伴机器人产业链核心零部件国产化率(2025年)

零部件类别 | 代表企业 | 国产化率 | 同比变化 | 技术成熟度 |

微型伺服电机 | 鸣志电器、汇川技术 | 83.5% | +8.2pp | 高 |

谐波减速器 | 绿的谐波、来福谐波 | 72.0% | +12.5pp | 中高 |

四麦阵列模组 | 科大讯飞、云知声 | 91.7% | +3.1pp | 高 |

3D深度视觉 | 奥比中光 | 68.0% | +6.8pp | 中 |

六维力传感器 | 柯力传感 | 45.0% | +15.0pp | 中低 |

医用级硅胶 | 硅宝科技 | 60.0% | +10.0pp | 中 |

端侧AI推理芯片 | 华为昇腾、瑞芯微 | 55.0% | +18.0pp | 中 |

数据来源:赛迪顾问、产业链调研,制图整理

六、竞争格局

6.1 全球TOP10厂商

2025年全球情感陪伴机器人市场前十大品牌合计占据约67.8%的市场份额。但技术壁垒尚未固化,初创企业在情感算法、仿生皮肤、动态表情生成等细分领域持续突围,新进入者依靠垂直场景差异化策略夺取了12.4%的市场增量。

表3:全球主流情感陪伴机器人厂商产品参数对比(2025-2026年)

厂商 | 代表产品 | 价格(USD) | 自由度 | 情感交互方式 | AI引擎 | 目标场景 | 2025出货(万台) |

KEYi Tech | LOONA | $499 | 12 | 语音+视觉+手势 | GPT-4o | 家庭/儿童 | ~80 |

Living.AI | EMO | $279-379 | 6 | 语音+表情屏 | ChatGPT | 桌面伴侣 | ~60 |

Sony | Aibo | $2,500+ | 22轴 | 触觉+语音+视觉 | 自研AI | 宠物替代 | ~15 |

GROOVE X | LOVOT | $4,500+ | 50+ | 体温+眼神+触觉 | 自研情感 | 高端陪伴 | ~5 |

优必选 | U1系列 | $17K-135K | 88 | 微表情+语音+肢体 | Resonance-LM | 高端仿生陪伴 | 预售1.3万 |

Tangible Future | LOOI | $129 | 4 | 视觉+语音 | 端侧AI | 桌面陪伴 | ~30 |

Yukai Eng. | BOCCO emo | $150 | 3 | 表情+语音留言 | 自研轻量AI | 家庭联络 | ~20 |

Furhat Robotics | Furhat | $7,000+ | 面部18轴 | 面部表情+语音 | 自研+GPT | 商用服务 | ~3 |

春水堂 | 仿真人形伴侣 | $2,200+ | 81被动+16主动 | 表情+语音+体温 | 多模态情感大模型 | 个人伴侣 | ~10 |

SoftBank | Pepper/NAO | $8,000+ | 25+ | 语音+触控+视觉 | 自研+云端 | 商用/教育 | ~8 |

数据来源:各厂商官网、Omdia、产业世界,制图整理

6.2 竞争格局矩阵

从技术成熟度(横轴)与商业化落地进度(纵轴)两个维度构建竞争格局矩阵,当前全球主要厂商的分布呈现四个象限:

第一象限(高技术+高商业化)——领军者:

KEYi Tech(LOONA):消费级桌面陪伴品类出货量第一,以高性价比+GPT驱动实现大规模商业化落地;Sony(Aibo):技术积累深厚,品牌认知度最高,但受限于高定价策略增长放缓。

第二象限(低技术+高商业化)——渠道强者:

春水堂:以低价策略快速抢占仿真人形伴侣市场,技术路线选择「够用即可」,核心优势在于成本控制与渠道效率;Tangible Future(LOOI):桌面陪伴入门级产品,以极低价格($129)切入下沉市场。

第三象限(低技术+低商业化)——潜力选手:

Yukai Engineering(BOCCO emo):产品成熟度有限但场景定位精准(家庭联络),日本市场有稳定用户基础;部分国内初创企业聚焦养老陪护等垂直场景,技术能力有待提升。

第四象限(高技术+低商业化)——技术先锋:

GROOVE X(LOVOT):仿生技术全球领先(38°C体温、眼神焦点追踪),但定价过高导致出货量有限;优必选(U1 Ultra):技术堆叠极致(88自由度、自研情感大模型),99万元定价远超大众消费能力;Furhat Robotics:面部表情生成技术一流,但商用场景渗透率低。

图3:2025年全球情感陪伴机器人区域市场出货量占比(来源:产业世界,制图)

七、技术趋势

7.1 AI大模型与情感计算融合

2025—2026年,大语言模型与情感计算引擎的深度融合成为产品迭代的核心驱动力。优必选自研的Resonance-LM情感大模型基于华为昇腾框架训练,主打「养成系」情感共鸣——可长期记忆用户的生活习惯、情绪痛点、聊天偏好,并据此动态调整交互策略。KEYi Tech的LOONA接入GPT-4o后,自然语言理解准确率提升至92%以上。端侧部署方面,DeepSeek等轻量化模型参数压缩至30亿级,实现芯片本地运行,使情感响应延迟降至0.5秒以内。

多模态情绪感知精度持续提升。当前头部产品已能识别60+种表情、200+种姿态,情感识别准确率达89-92%。非接触式生理信号监测技术(通过光学成像分析面部微变化来检测心率、血压趋势)开始进入量产阶段,为健康监测功能赋能。

7.2 运动控制与仿生技术

运动控制领域,88自由度以上的仿真人形机器人成为技术竞赛新焦点。优必选U1 Ultra的头部集成19个舵机,可呈现30+种微表情,仅头部零配件就达2000-3000个,眉毛、睫毛需人工一根根植入。然而,行业也面临「技术过剩」争议——春水堂以1.58万元的仿真人形伴侣证明了「砍掉行走功能、聚焦面部表情与大脑」的极简路线同样可行。

柔性皮肤材料方面,医用级硅胶使皮肤质感与人体接近率达95%以上,国产SEPS替代进口TPE使成本降低30%。但行业仍面临硅油析出、沾灰、手感发腻等痛点,材料改性迭代仍是关键课题。

7.3 感知系统与隐私安全

感知系统向多模态融合演进。当前产品已整合视觉(RGB+3D ToF)、听觉(多麦阵列)、触觉(柔性电容传感器)、温度(体温模拟±0.5°C精度)等12种传感维度。隐私保护方案同步升级——本地化情感数据处理、用户情感数据加密与脱敏、端侧推理替代云端传输,成为产品差异化卖点。欧盟AI法案已将情感陪伴机器人纳入高风险类别,要求情绪识别算法必须通过偏见测试,倒逼厂商加大合规投入。

7.4 专利趋势

2025年全球AI陪伴机器人相关专利申请量突破4.8万件(其中社交机器人相关1.2万件),中国申请占比39.1%,美国占比27.4%,日本占比12.8%。核心专利方向集中在人机交互界面设计、安全围栏算法、个性化情感模型、模块化架构等。中国专利增速最快,同比增长62%,反映出国内企业从「跟随创新」向「原始创新」转型的趋势。

八、商业化落地痛点与突破路径

8.1 核心痛点

痛点一:硬件成本与智能化水平错位。

当前仿生陪伴机器人形成了尴尬的成本结构:硬件成本对标高端人形机器人,智能化水平却停在早期阶段。以优必选U1 Ultra为例,仅关节模组成本估算即达10-15万元,仿生皮肤与工艺成本另需数万元至十几万元,但情感交互能力仍局限于基础表情识别。消费者花上万元甚至上百万元,买到的是一副精致躯壳和一个半成品大脑。据中邮证券拆解报告,宇树G1基础版整机BOM约4.16万元,其中关节成本占比约66%。

痛点二:高质量陪伴数据极度稀缺。

要让情感模型真正「懂人」,需要海量真实的一对一陪伴对话数据训练。但这类数据采集难度大、涉及用户隐私、厂商难以合法规模化获取。缺乏高质量数据,再大的模型也难以具备深度共情能力。这构成了行业最大的「数据鸿沟」。

痛点三:伦理争议与监管不确定性。

情感依赖风险、未成年人保护、数据隐私安全是行业面临的三大伦理红线。美国FTC已于2025年9月对7家AI聊天机器人公司展开调研,重点针对「陪伴型AI对未成年人的潜在伤害」。欧盟AI法案将情感陪伴机器人列为高风险类别。合规成本上升正在成为中小厂商的隐性准入门槛。

痛点四:商业模式可持续性存疑。

当前行业主要依赖硬件销售,订阅制和数据服务收入占比仍较低(2025年全球SaaS服务收入占比约18%)。高定价策略(如优必选U1 Ultra 99万元)限制了市场渗透率,而低价策略(如春水堂1.58万元起)虽能快速放量但利润空间有限。如何实现硬件毛利与软件收入的交叉补贴,是商业模式能否可持续的关键。

8.2 突破路径

路径一:模块化降本。通过标准化关节模组、3D打印仿生部件、通用AI底座等模块化设计,将整机成本降低30-50%,使消费级仿生陪伴机器人价格下探至2万元以内。

路径二:数据飞轮。建立合规的用户情感数据采集与反馈机制——在用户明确授权前提下,通过本地化脱敏处理后上传云端训练,形成「越用越懂你」的数据飞轮效应。头部企业已开始探索「情感数据银行」模式。

路径三:场景深耕。放弃「全能型」产品思路,在养老陪护、孤独症干预、儿童情感教育等垂直场景建立数据壁垒与品牌认知。垂直场景的数据积累可反哺通用模型能力提升。

路径四:生态构建。从硬件销售向「硬件+订阅+内容生态」转型,参考游戏行业的「主机+游戏」模式,开放第三方情感技能包、虚拟形象定制等增值服务,提升用户生命周期价值。

九、未来3-5年展望与风险提示

9.1 市场展望

基准情景下,全球情感陪伴机器人市场2025—2030年CAGR预计为28.3%,2030年规模有望突破500亿美元。家庭渗透率将从2025年的3.7%提升至2030年的11.2%。到2028年,中国市场预计突破1100亿元人民币,成为全球最大单一市场。

产品形态将经历「三级跳」演进:2026—2027年,桌面伴侣与仿生宠物仍是出货主力,均价下探至500美元以内;2027—2029年,中端仿真人形伴侣(1-5万元区间)开始放量,核心功能是情感交互+健康监测;2029—2031年,高端全能型仿生机器人(兼顾情感陪伴+家务辅助)进入早期采用者家庭,价格降至10万元以内。

技术端,到2028年情感识别准确率有望突破95%、端侧大模型参数量级达百亿级、仿生皮肤寿命提升至5年以上。商业模式将从「卖硬件」向「卖陪伴服务」转型,预计2030年服务收入将占行业总收入的45%以上。

9.2 风险提示

技术风险:

情感算法「幻觉」可能导致不当情感引导(如向抑郁用户输出错误建议);大模型幻觉在情感场景的破坏性远高于信息检索场景,因为涉及用户的心理健康。仿生皮肤材料的长期稳定性(硅油析出、老化变色)仍是工程化难题。

监管风险:

各国对情感陪伴机器人的监管框架尚未成熟,政策变动可能增加合规成本。欧盟AI法案、美国FTC调查、中国数据安全法等多重监管叠加,可能限制数据采集范围与模型训练方式。

伦理风险:

过度依赖情感机器人可能加剧社会孤立、削弱人际互动能力,尤其对儿童和青少年群体影响深远。学术界对「人机情感替代」的伦理争议可能引发消费者抵触情绪或政策限制。

竞争风险:

行业进入门槛看似较高(需要软硬件整合能力),但AI大模型的开源化趋势正在快速降低软件端壁垒。纯硬件厂商可能面临「灵魂被软件公司接管」的困境——如果情感大模型由少数几家AI平台垄断,整机厂商的差异化竞争力将大幅削弱。

宏观风险:

全球经济下行周期可能抑制消费级机器人需求,高端仿生产品(单价10万元以上)受宏观经济波动影响尤其显著。此外,中美科技博弈可能影响高端AI芯片和关键零部件的跨境供应。

参考文献

[1] Fortune Business Insights. Social Robots Market Size, Share, and Industry Analysis, 2026-2034. Report ID: FBI111979. Published: April 2026.

[2] 产业世界. 全球情感陪伴机器人数据趋势与前景报告(2026). Published: June 2026.

[3] 产业世界. 全球AI陪伴机器人市场调查报告(2026). Published: April 2026.

[4] Dataintelo. Social Robots Market Report 2025-2034. Published: April 2026.

[5] 中商产业研究院. 2025年中国情感陪伴机器人市场研究报告. Published: December 2025.

[6] Markets and Markets. Consumer AI Companion Hardware Market 2025-2030. Published: Q4 2025.

[7] Omdia. 2025年全球人形机器人市场出货量报告. Published: January 2026.

[8] 霞光智库, Trooly.AI. 美国AI情感产品用户洞察报告. Published: July 2026.

[9] 赛迪顾问. 2025年中国智能机器人产业链核心零部件国产化率报告. Published: November 2025.

[10] Mordor Intelligence. US AI Emotional/Companion Care Market 2025-2030. Published: Q3 2025.

[11] Business Research Insights. 社交机器人市场趋势和行业报告 2026-2035. Published: May 2026.

[12] 中国信通院. 2025年人工智能终端产业发展白皮书. Published: October 2025.

[13] QYResearch. Global and China Desktop Robot Market Status 2024-2030. Published: September 2024.

[14] 中邮证券. 宇树G1人形机器人BOM成本拆解报告. Published: 2025.