公众号并非行业报告搜索引擎,点击查看→新用户必读【如何下载】

报告延伸:宠物行业深度报告:精细化养宠带动结构升级,龙头企业坚定构筑品牌壁垒,市占率稳步提升(文末附全文pdf) 出 品 方:中银证券

一、穿越周期的“情感刚需”

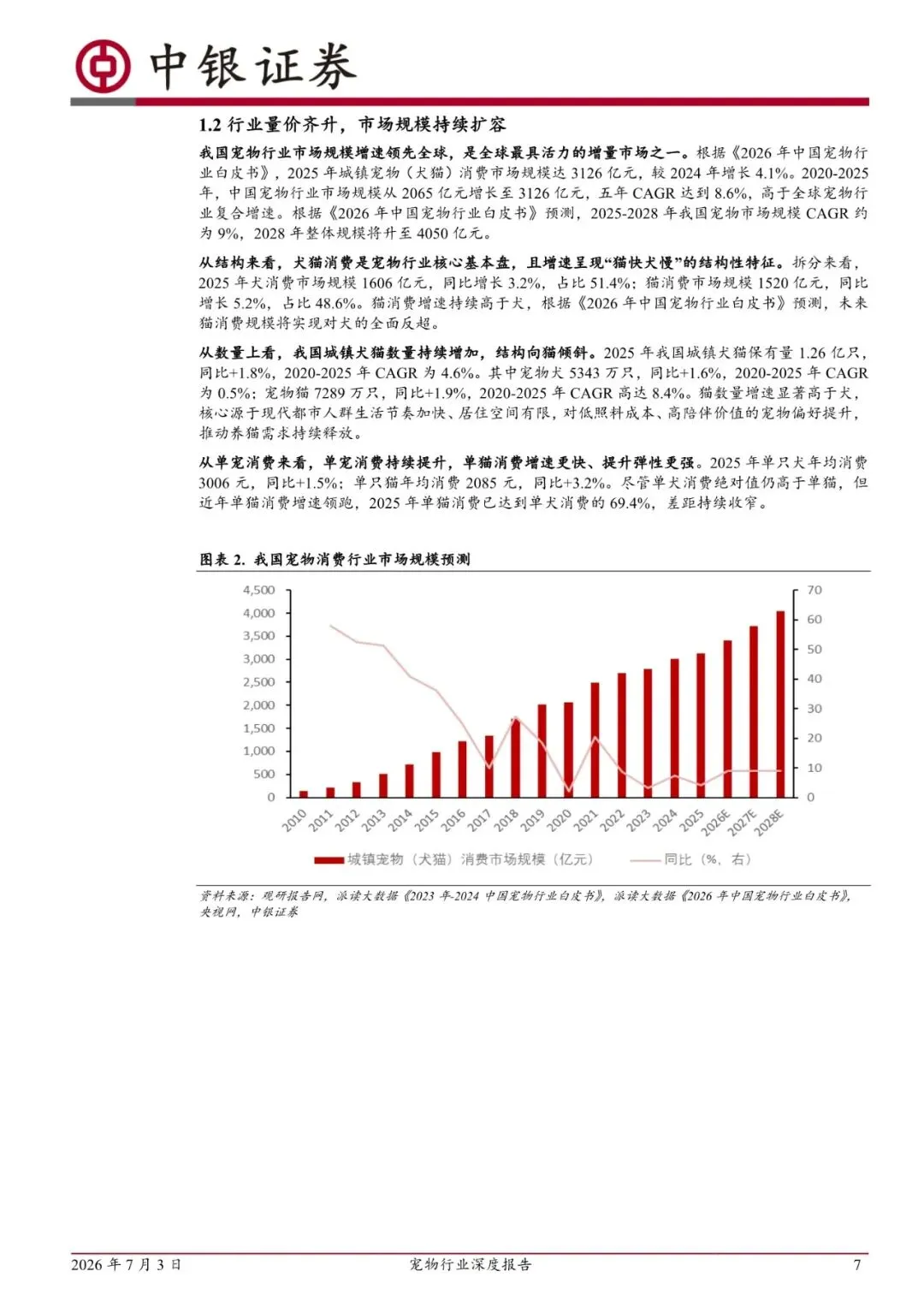

报告凭借扎实数据证实了宠物经济身为“情感消费”所具有的逆周期韧性, 报告指出, 到2025年时中国宠物市场规模已然超过3100亿, 增速8.6%,在全球处于领跑位置, 可其核心驱动力并非单纯的数量增长, 而是意义深刻的“结构升级”, 那便是由Z世代与银发群体共同促使的“精致化养宠”。

与美国百分之八十一以及日本百分之六十的渗透率相比照, 中国仅百分之二十九的养宠渗透率表明着拥有巨大的增量空间, 而高端粮占比突破百分之四十、烘焙粮销售额暴增百分之二百三十八等数据, 分明地描绘出了“从吃饱到吃好”的价值曲线, 这并非是一个周期性的反弹, 而是一个长达二十年的消费意识觉醒周期。

二、国产实现替代的“成人礼”

以往, 国内企业大多以海外代工也就是OEM为主, 受到关税以及汇率的限制, 然而如今, 以乖宝、中宠作为代表的龙头, 正在达成一次出色的“转身”, 受进口关税上调从4%提升到10%以及国产品质提高的双重影响, 2024年国产品牌市占率为61%首次整体反超进口。报告着重进行了提及, 像乖宝这样的龙头企业, 其旗下的“麦富迪”、“弗列加特”, 增速远远超过行业平均水平, 并且自有品牌毛利率(在数值上为46.6%)远远高于代工业务(该数值是31.2%)。这表明行业正从处于低附加值模式的“世界工厂”状态, 朝着迈向有着品牌心智及定价权的高质量发展阶段转变。

三、短期阵痛与长期壁垒

虽说长期态势会趋向良好, 这份报告却一点也没对当前这段短期出现的“阵痛”含蓄回避: 板块收益增加但利润却没增长, 主要是因为境外业务受到汇率以及关税的干扰因素影响, 再加上国内处于激烈竞争状态致使销售费用那部分所占比例长时间处于高位。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告,仅供行业科普学习。 点击查看→新用户必读【如何下载】