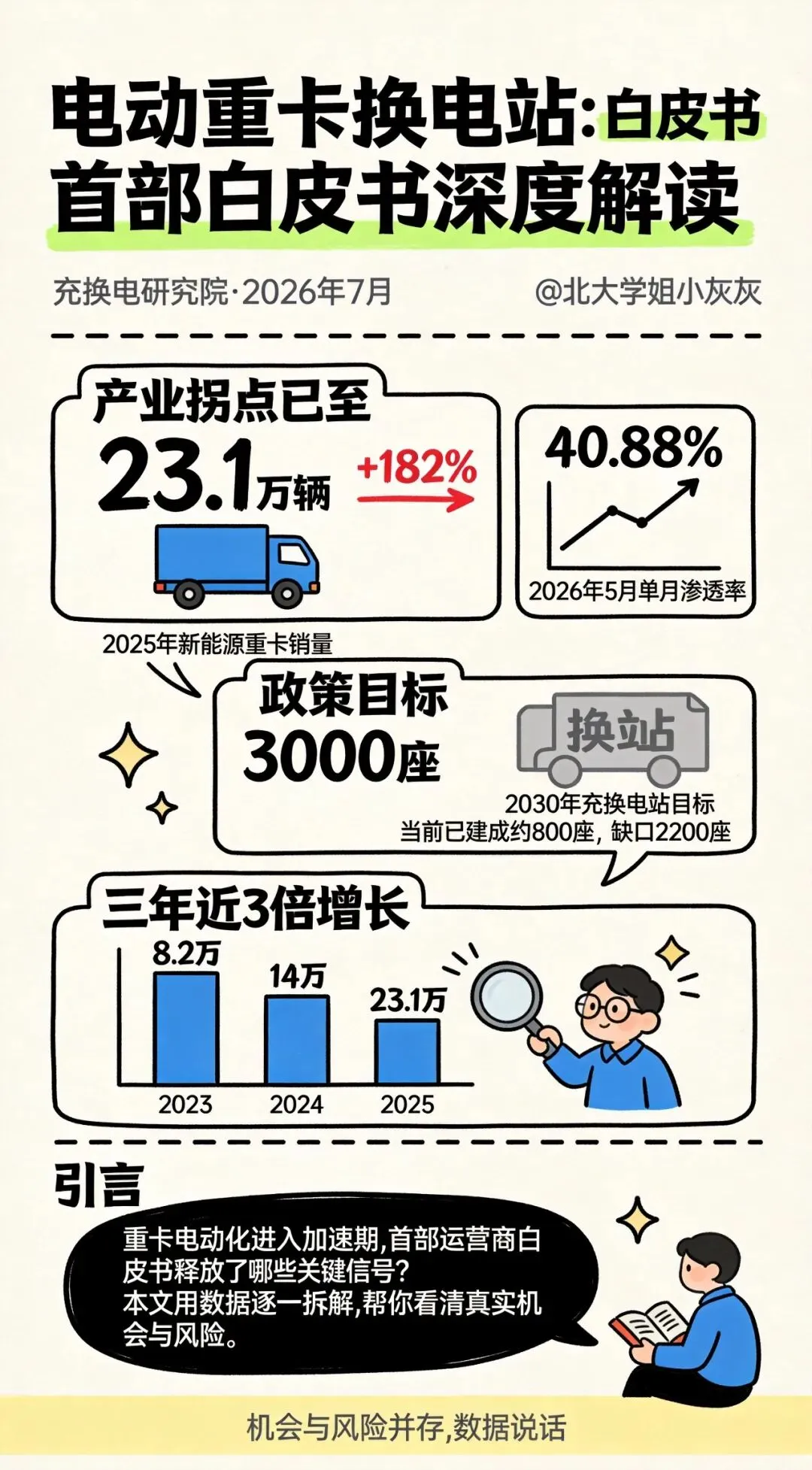

2026年7月2日,充换电研究院正式发布《2026电动重卡充电站投建运营与产业洞察报告》。

这是国内首部从运营商一线实战视角出发的重卡充电行业白皮书,基于近百份行业调研问卷与近20场运营商一对一深度访谈撰写而成。

报告发布的时间点很微妙——就在一个月前,交通运输部等11部门联合印发了《推动新能源重卡规模化应用实施方案》,明确提出到2030年建设约3000座重卡充换电站。

3000座,这个数字让很多人兴奋。但兴奋之余,更值得问一句:这3000座站建起来之后,到底能不能赚钱?

今天,我们就基于这份白皮书的核心数据,做一次深度拆解。

一、产业拐点已至:从政策驱动到市场内生增长

白皮书开篇给出了一个清晰的判断:新能源重卡市场正在经历从"政策驱动"到"市场内生增长"的范式转换。

数据为证:

2025年,国内新能源重卡销量达到23.1万辆,同比暴涨182%,全年渗透率攀升至28.89% 进入2026年,势头不减——1至5月累计销量达10.26万辆,同比增长68% 5月单月销量达3.08万辆,同比增长104%,渗透率一举攀升至40.88%

这意味着什么?每卖出10辆重卡,就有约4辆是新能源车型。

这个渗透速度,比大多数人预想的要快得多。

为什么这么快?因为算经济账。

电动重卡的能量成本仅为燃油车的三分之一左右。油电差价带来的经济性,是倒逼转型的核心力量。当一辆重卡每天跑400公里,一年跑300天,能源成本的差距就是十几万。

这不是政策逼的,是市场选的。

二、三个核心发现:白皮书说了什么?

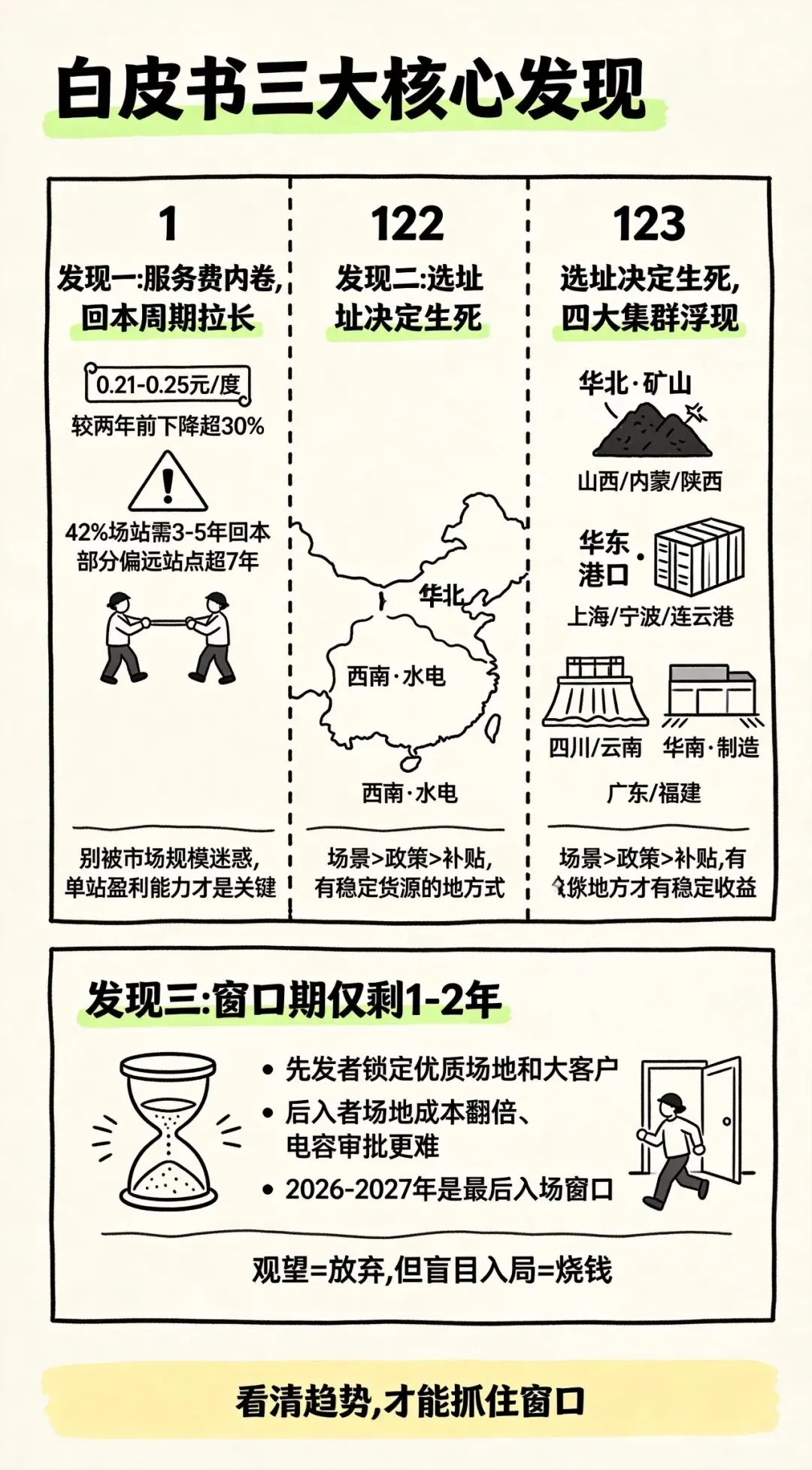

发现一:这不是暴利生意,是苦活累活

白皮书调研了近百个运营商,得出的结论很扎心。

服务费方面,当前主流定价在0.21至0.25元/kWh区间,整体处于相对健康水平。但承压趋势明显,部分地区已经出现价格战:

山东枣庄:一年落地百余座站,服务费跌破0.12元 山西吕梁:从0.36元降至0.2元 京津冀唐山、邯郸:同样逼近0.12元

回本周期方面,42%的场站需要3至5年,36%需1至3年。更值得注意的是逐年拉长的趋势:有运营商反映,前年建的站约2至3年回本,去年建的延长至3到4年,今年投建的可能需要5年。

投建成本结构上,单站投资额集中在150至300万元(充电站),近六成项目控制在300万元以内。电力增容与接入是占比最高的单项成本,通常吃掉总投资的35%至50%,设备本身仅占25%至40%。

"有场地无电容、有电容无场地"的困境普遍存在,符合所有条件的理想地块极度稀缺。

发现二:选址比建站重要十倍

白皮书依托高德地图终端与近百份问卷调研,首次系统呈现了全国重卡充电设施的空间分布特征。

结论很清晰:重卡充电站不是流量生意,而是资源生意。站点的集聚程度,与各地货源结构、运力需求高度耦合,本质上是大宗商品物流地理的镜像投射。

各区域呈现鲜明的差异化特征:

- 华北

以唐山为中心,沿晋煤外运通道形成全国密度最高的补能走廊,是国内最成熟的重卡充电生态圈 - 华南

沿珠三角港口群梯度递减,越靠近港口和制造业中心站点越密集 - 西南

呈"双核驱动",成都都市圈服务制造业物流,攀西矿区绑定矿产运输 - 华东

形成苏沪走廊、南京都市圈、杭甬沿海带"三核两带"格局

站点进一步向物流园区、港口、矿区、高速服务区等货运节点集聚,"沿路布点、围港建站、入区设桩"的布局逻辑已经定型。

全国市场已进入"存量贴身肉搏、增量尚待人抢滩"的分化状态。

发现三:窗口期只剩1到2年

白皮书给出了一个清晰的时间判断:投建窗口期仅剩1至2年,最迟2027年后将全面进入红海竞争。

运营商的态度已经明显分化:

- 理性机会派

占55.34%,认为市场仍有空间但破局核心已转向精细化运营 - 乐观派

占23.3%,多为手握自有土地和富余配电容量的实力方 - 谨慎悲观派

占14.56%,多为跨界散户

2027年后,单一资源已难以支撑新站落地,三要素齐备才具备入场资格。

有受访运营商直言:"现在还能挑位置,再过一年,有地方给你插根桩就不错了。"

三、经营真相:利用率分化,两极严重

白皮书还揭示了一个关键数据:超六成场站日均有效充电利用率达到20%以上,行业判断盈亏平衡线约为15%。

但两极分化严重——优质场站单桩日充可超2500kWh,尾部站点不足600kWh。

差距在哪里?在运营能力。

谁能拿到稳定的车队客户,谁能把利用率拉上去,谁就能活。

利用率20%是什么概念?就是一个站每天有效充电时间是4.8小时。听起来不多,但对于重卡这种高频场景,意味着要有稳定的车流。

怎么拿到稳定车流?

要么绑定大型物流车队,要么卡在矿区、港区的咽喉位置,要么成为高速服务区的独家供应商。

这不是建个站就能等客上门的生意,是资源+运营的综合较量。

四、换电站的终局:不是"卖电",是"能源路由器"

白皮书虽然聚焦充电站,但换电站的逻辑更值得深挖。

建一座8仓位重卡换电站,总投入通常在600万至1000万元。设备占35%~45%,电池储备需200万~300万元,电网增容150万元以上,土建施工占15%~20%。

要达到盈亏平衡,按单次换电服务费收入40~50元计算,通常需要日均服务60~80车次,年毛收入约87万~110万元,再结合电池租赁等增值服务,才有可能在五到六年内收回投资。

如果只做"卖电",这是一门越来越薄利的生意。

真正的机会,藏在换电站这个名字的局限性里。

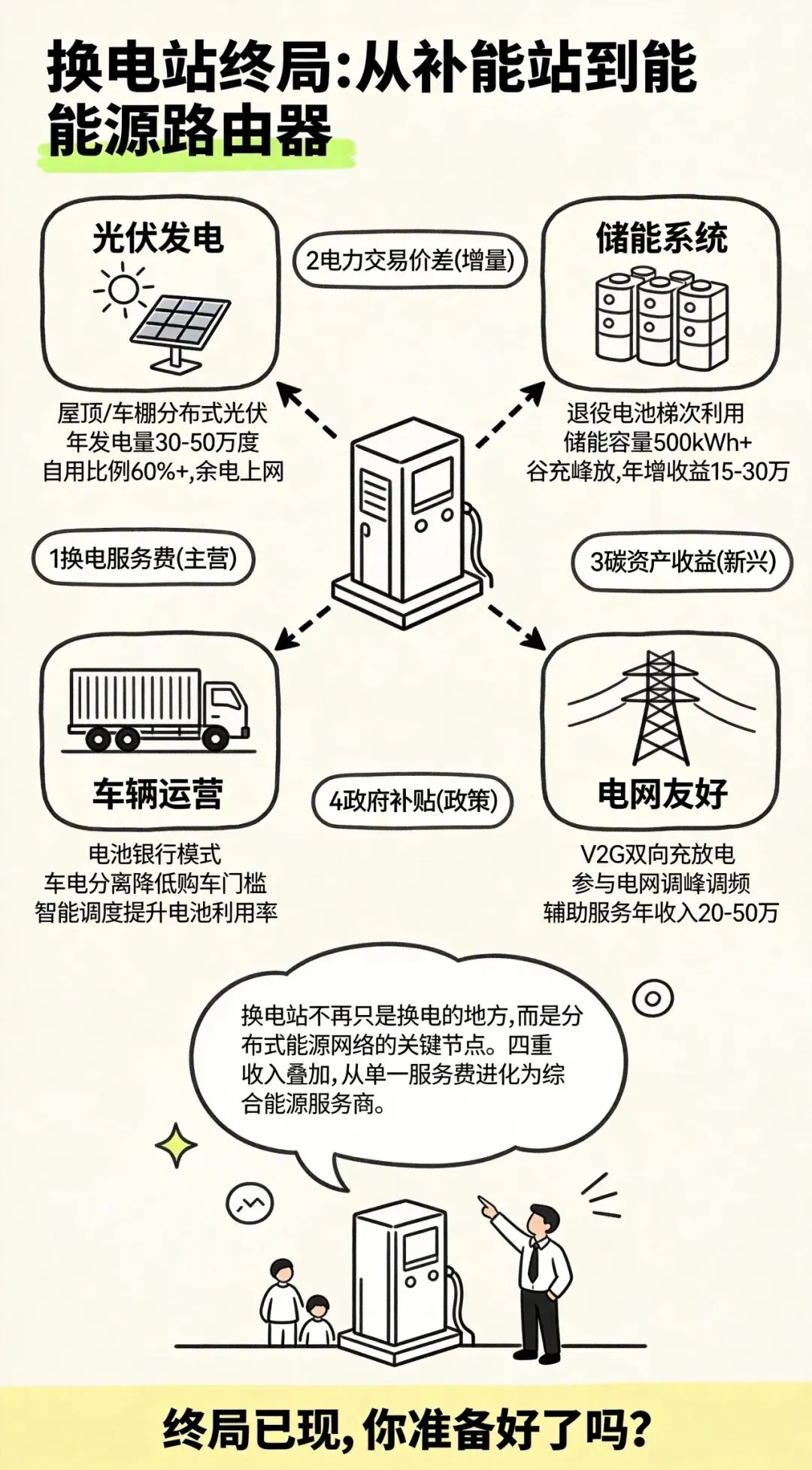

换电站不只是一根桩、一个站,它是公路网上的"分布式能源路由器"。

为什么这么说?

换电站里停着几十上百块动力电池,总储能容量可能达到10到50兆瓦时。这些电池聚合起来,就是一座小型储能电站。

当换电站具备以下三个条件时,它就变成了"能源路由器":

条件一:接入虚拟电厂(VPP)

虚拟电厂把分散的储能资源聚合起来,参与电网辅助服务市场(调峰、调频、备用),获取收益。政策目标:到2030年,车网互动可调充电规模达到5000万千瓦。

条件二:具备双向能量管理能力(V2G)

电网尖峰时刻,换电站向电网放电,赚取辅助服务费用。新能源大发时刻,换电站低价充电,然后高价放电。

条件三:数据驱动的能源交易平台

未来的换电站,需要电价预测能力、货源匹配能力、碳资产管理能力。它不只是一个"站",更是一个"能源交易终端"。

这不是想象。2026年,江苏已经公示首批六大虚拟电厂,西北五省正在规划共享储能虚拟电厂。换电站接入虚拟电厂的技术条件已经具备,只等政策全面放开。

所以,换电站的终局,不是一个"重卡加油站",而是一个"微型虚拟电厂+电池银行+能源交易平台"的三位一体。

短期(1-3年)靠补能服务费,这是基础,但不是未来。

中期(3-5年)靠电池资产管理和V2G辅助服务,这是第二增长曲线。

长期(5-10年)靠能源路由和网络效应,这是最具想象力的商业模型。

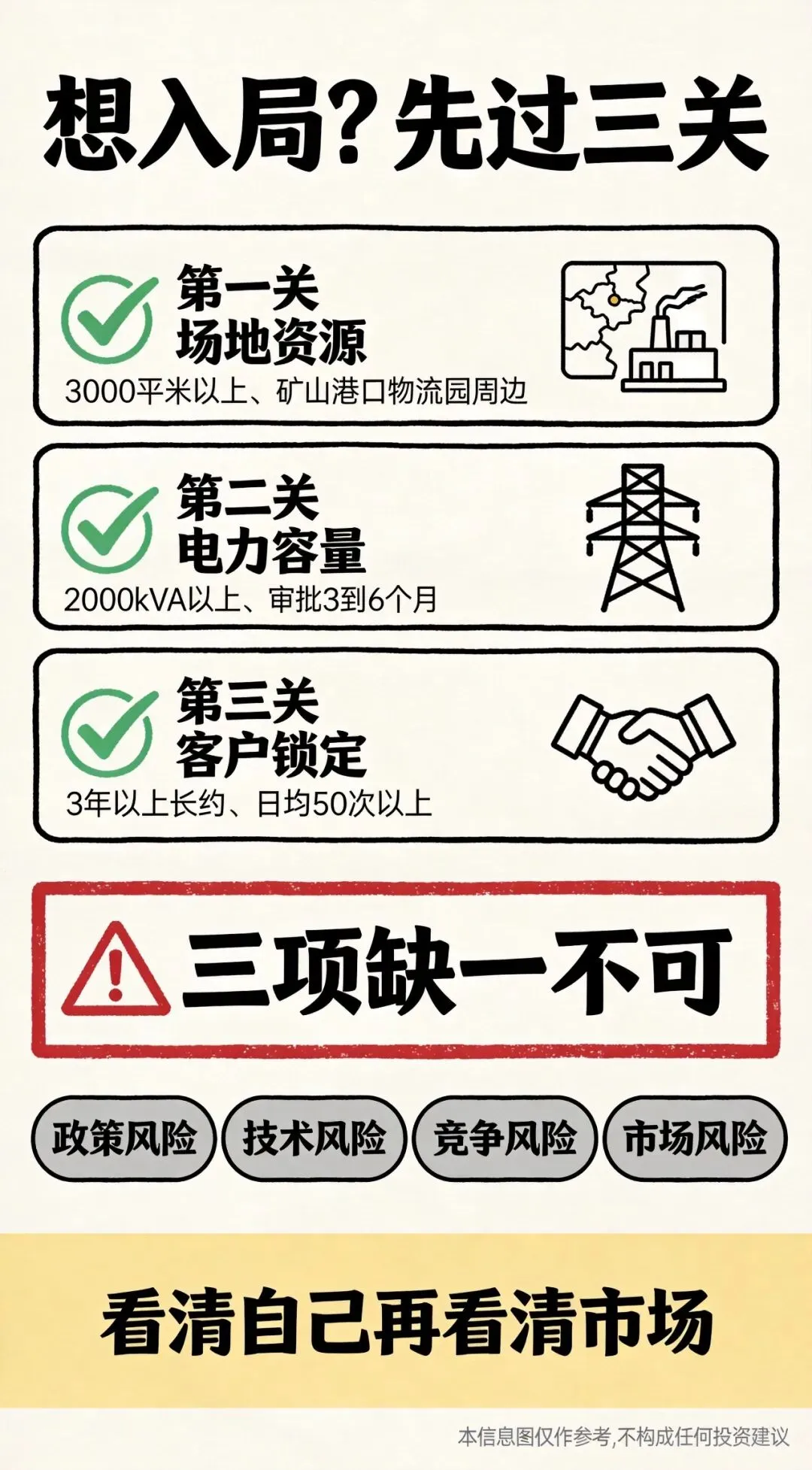

五、给考虑入局者的建议

3000座重卡充换电站的目标,确实是个大机会。但这个机会有门槛——资金门槛、资源门槛、运营门槛。

窗口期只剩1到2年,2027年后就是红海。

如果你在考虑入局,我的建议是:

先看自己有没有三个要素——场地、电容、稳定客户。

三样都有,可以认真评估 缺一样,就要慎重 缺两样以上,建议观望

这不是个能赚快钱的生意。单站投资几百万,回本周期3到5年起步,这是个长期持有的资产。

但如果你有资源、有耐心、有运营能力,这确实是个值得深耕的赛道。

因为2027年之后,再想进来,门槛就不止是钱了。

——————————————————————————————

【数据来源】

《2026电动重卡充电站投建运营与产业洞察报告》,充换电研究院,2026年7月2日

《推动新能源重卡规模化应用实施方案》,交通运输部等11部门,2026年6月

【免责声明】本文内容仅为电力市场知识科普与个人经验分享,不构成任何投资建议。电力市场有风险,入市需谨慎。文中涉及的政策解读、市场分析均基于公开信息,仅代表作者个人观点,不代表任何机构立场。如有纰漏,欢迎指正。