摘要

本次报告项目偏差是即使国内消费超预期,但是出口需求差且进口增加,国内库存环比再度增加,产地需要解决库存偏高的隐患。

6月MPOB供需报告解读:

本周五MPOB 公布了6月月度供需报告,其中产量环比增加8.1%至163.9万吨,进口大幅增加至10.3万吨,出口环比增加6.2%至120.4万吨,国内消费大幅激增37.5%至42.2万吨,库存环比增加4.8%至254.4万吨。

与市场前置预估相比,本次报告偏差主要体现为进口多,且出口需求差,但是被国内超预期的消费对冲,结转库存仍然高于市场预估上沿,报告偏利空。

图1 市场预估与官方披露

数据来源:公开信息整理,中粮期货研究院整理

一

供给端

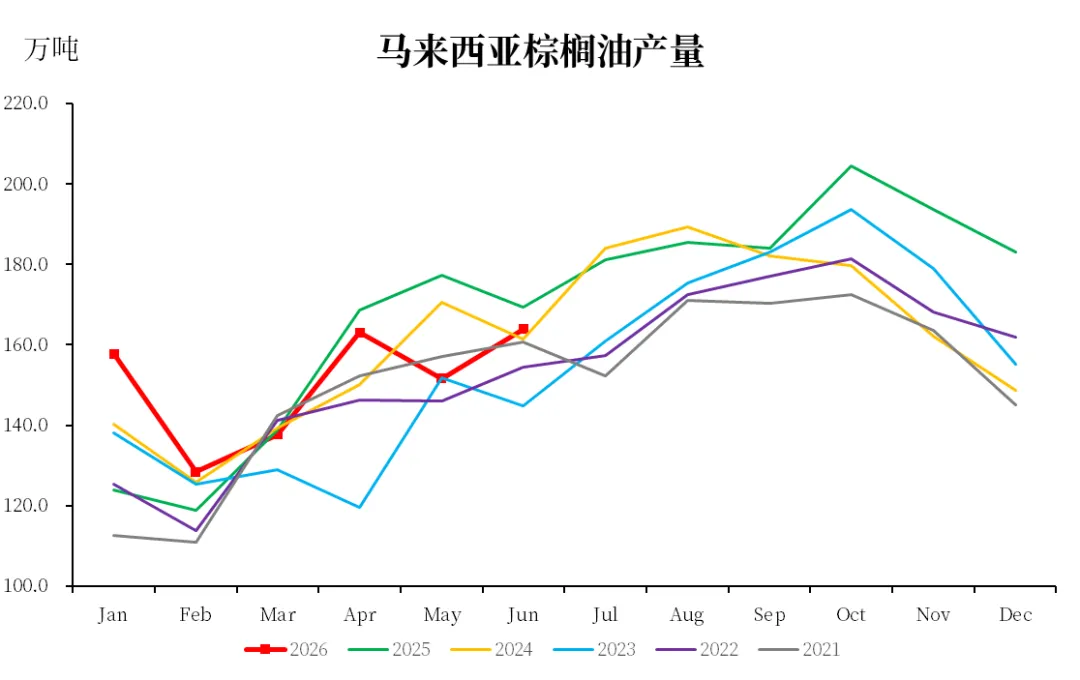

从供给端看,6月产量环比增加8.1%高于历史同期环比增幅均值,主要系5月产量相对低基数(斋月结束后的第二个月产量相对疲软),6月产量环比增加基本在预期之内,并且MPOA和UOB也给出了大致的指引(高频的前置预估更加乐观),从绝对值角度看当前的产量是高水准,今年1-6月累计产量902.3万吨仅次于2020年,当前应该仍然认为马来产量具备增产惯性。

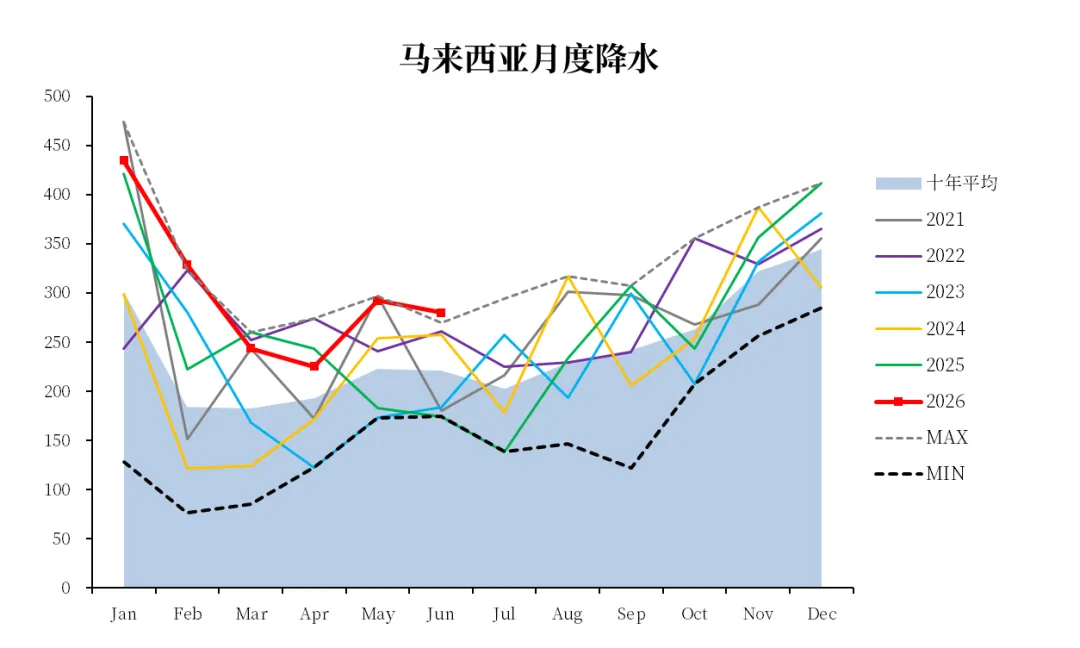

天气方面,马来全境6月降雨量小幅回落至280MM,但是超过近十年6月同期的最高水准,其中柔佛地区降雨仍然维持极高水准,近期马来不存在长期偏干地区。中长期天气展望,市场关注三四季度的强厄尔尼诺预期,截止目前东南亚的降雨并未受到影响,关注后续的降雨兑现,当前的contango结构已经注入天气升水。

图2 马来西亚棕榈油产量

数据来源:MPOB,中粮期货研究院整理

图3 马来西亚月度降雨

数据来源:REUTERS,中粮期货研究院整理

二

需求端

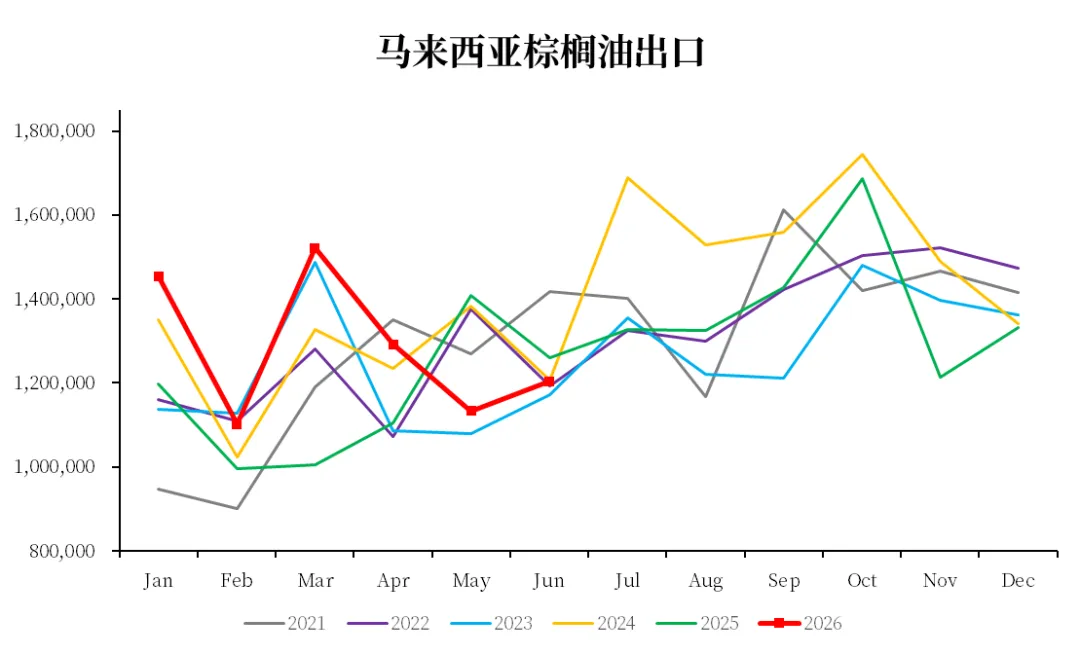

从出口需求端看,6月出口环比增加6.2%,这个月份没有明显的季节性,出口需求还是参考前置买船时期的性价比,6月棕榈油FOB报价相对3/4月份已经降到回落,需求好转在市场预期之内,但是环比增幅明显不及彭博路透的前置预期。近期东南亚棕榈油相对阿根廷豆油已经具备性价比,预计能见到出口需求好转。

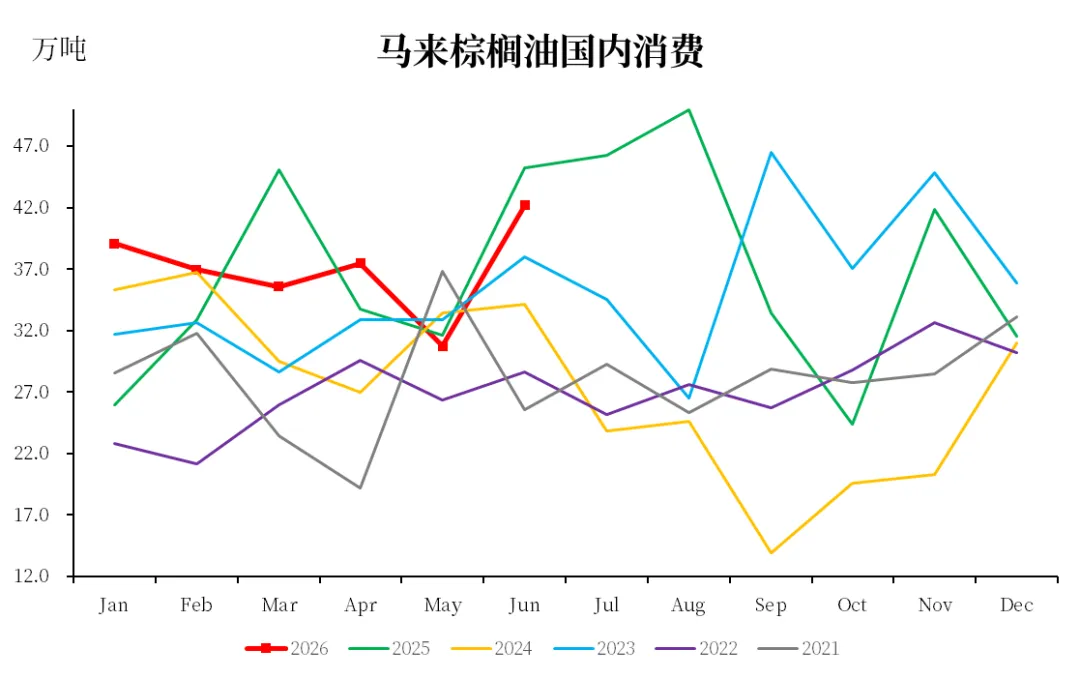

国内消费端,本月消费大幅增加至42.2万吨,市场将主要驱动归功于6月落地的B15,但是该政策不能推动如此明显的增量,部分参与者预估在库存高企状态下出口未明显放量,预计部分棕榈油流通至国内渠道端,关注在B15落地后是否消费会持续高位。

图4 马来西亚棕榈油出口

数据来源:MPOB,中粮期货研究院整理

图5 马来西亚棕榈油国内消费

数据来源:MPOB,中粮期货研究院整理

三

小结

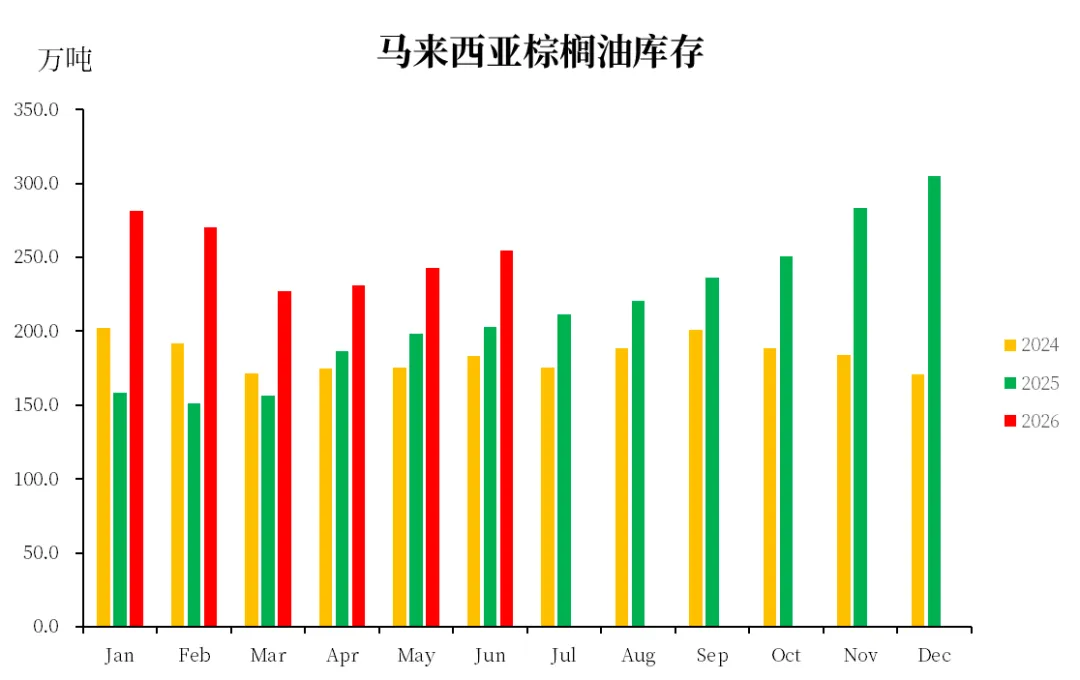

库存端,本月库存环比增加4.8%至254.4万吨,连续第三个月增加,市场感受到马来增产增库存带来的压力,马来需要为后面的最高产月份做库存管理,避免国内库存重复去年走势。

以上,本次报告偏利空,本次报告的国内消费大幅超预期,比市场预估的B15增量更显著,但是出口需求仍然不够好,产地还需要通过性价比来改善棕榈油需求,在厄尔尼诺实质性造成东南亚少雨之前,预计产地价格会承压。

图6 马来西亚棕榈油库存

数据来源:MPOB,中粮期货研究院整理

作者简介

张如峰

中粮期货研究院 油脂油料高级研究员

交易咨询资格证号:Z0021115

风险揭示

内容版权归中粮期货所有,未经授权请勿使用,违规者将依法追责;观点仅反映发布当日判断,不构成交易建议;期货交易风险较高,公司不对交易结果承担责任;市场存在不确定性,敬请您审慎操作。