摘要:六氟化钨是半导体 CVD 钨薄膜沉积唯一商用前驱体气体,用于芯片接触孔、通孔、字线钨栓塞制备,伴随 AI 算力、HBM、高堆叠 3D NAND 爆发进入强景气周期。2026 年 7 月日本两大厂商永久退出,全球有效产能收缩至 7000 吨 / 年,全年静态供需缺口 800 吨以上,现货价格年内最高涨幅超 230%。本报告系统拆解六氟化钨细分应用、纯度等级对应制程标准、全球供需格局、国内外厂商产能 / 认证 / 客户结构、国产资源与成本核心优势、钼替代技术冲击边界、2026 年完整价格运行曲线及中长期行业趋势判断,数据全部依托海关、厂商公告、机构调研、上市公司投资者交流实录,具备产业实操参考价值。

一、六氟化钨产品定义、应用场景及各场景纯度硬性要求

1.1 产品核心功能

六氟化钨(WF₆)高温分解产生高纯度钨原子,通过 CVD/ALD 填充芯片纳米级深孔,形成高导电、抗电迁移钨阻挡层 / 钨栓塞,是先进逻辑、存储芯片不可替代核心电子特气;杂质会直接造成晶圆接触电阻抬升、良率暴跌,纯度为制程第一硬性约束。

1.2 四大下游应用场景、用量占比与对应纯度门槛

- (1)AI 先进逻辑芯片(5nm/3nm 及以下 GPU、CPU)

需求占比: 全球总需求 28%工艺节点:3nm、5nm、7nm 先进制程,接触孔、多层通孔钨填充强制纯度标准:7N 级(99.99999%,总杂质<10ppb)用量特征:单颗 AI 芯片 WF₆消耗量为 28nm 成熟芯片 2.5 倍,电流密度提升后钨膜厚度与均匀性要求大幅抬高;代表客户:台积电 3nm 工厂、英特尔、AMD。 - (2)HBM 高带宽内存(算力服务器核心存储)

需求占比: 全球总需求 32%(2026 年增量第一赛道)工艺节点:HBM3/E、HBM4 堆叠 TSV 通孔、字线沉积强制纯度标准:7N 为主,少量 6N 备用批次用量特征:每一代 HBM 堆叠层数提升,单片存储 WF₆消耗同比增长 40%;代表客户:三星、SK 海力士、美光。 - (3)3D NAND 闪存(128 层–400 层堆叠)

需求占比: 全球总需求 30%细分工艺分层:① 128–232 层常规 NAND:6N 级(99.9999%,杂质<1ppm)即可满足;② 286 层及以上超高堆叠 NAND 字线:部分厂商导入钼前驱体分流,但通孔填充仍必须使用 6N/7N WF₆;代表客户:长江存储、铠侠、三星、SK 海力士。 - (4)成熟制程功率芯片、显示驱动 IC(28nm 及以上)

需求占比: 全球总需求 10%纯度标准:5N5/5N 级(99.995%–99.999%)用量特征:单厂消耗稳定、单价敏感度高,认证门槛更低,国产 5N 产品可完全替代进口。

1.3 纯度等级划分与良率损失对应关系

- 5N 级(99.999%):

仅适配 28nm 及以上成熟制程存储、驱动 IC;纯度每下降 0.5N,晶圆良率下滑 12%–15%; - 6N 级(99.9999%):

14nm–7nm 逻辑、232 层以内 3D NAND 主流采购标准,国内中船特气、昊华、中巨芯稳定量产; - 7N 级(99.99999%):

3nm 逻辑、HBM 系列强制标准,杂质控制至 ppb 级别,仅中船特气实现批量客户认证供货。

二、本轮行业核心需求增长点、需求量测算与增量逻辑

2.1 三大刚性增量赛道(80% 新增需求来源于存储赛道)

- HBM 算力存储扩容:

TECHCET 数据:全球 HBM 出货量 2025–2030 年 CAGR 41%,单吨 HBM 配套 WF₆消耗量是普通 DRAM 3.2 倍;三星、SK 海力士 2026 年全年 WF₆采购量分别达 920–1000 吨、700 吨,7N 级采购占比持续抬升。 - 3D NAND 层数迭代升级:

从 64 层至 400 层,单片闪存 WF₆耗材提升 37 倍;三星第九代 286 层 NAND 仅字线小幅钼替代,通孔钨填充需求持续上行;长江存储 232/288 层产线持续爬坡,国内存储厂商年采购增量超 600 吨。 - 先进 AI 逻辑芯片扩产:

国内中芯国际、华虹先进线、海外台积电 3nm 工厂持续扩产,GPU、大模型专用芯片持续放量,拉动 7N 超高纯六氟化钨刚性需求。

2.2 全球需求总量测算

- 2024 年全球总需求:

4500 吨; - 2025 年全球总需求:

近 9000 吨; - 2026 年全球实际需求:

8500–9000 吨; - 2030 年全球预测需求:

超 14000 吨,市场规模突破 20 亿美元; - 需求增速:

2020–2025 年年复合增速 14%,AI 算力落地后 2026–2030 年 CAGR 提升至 18.7%。

2.3 需求结构特征

存储芯片(HBM+3D NAND)合计占总需求 62%,先进逻辑占 28%,成熟制程仅 10%;增量全部集中于 6N/7N 高端品级,低端 5N 市场需求基本无增长。

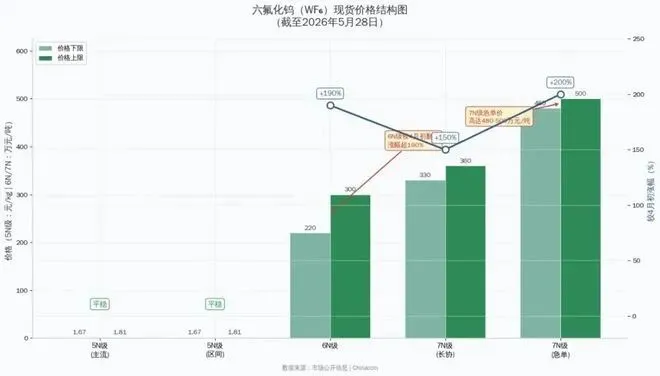

1. 现货价格:截至5月28日,国内5N级六氟化钨出厂自提价1670-1810元/kg,主流价1740元/kg,价格平稳整理;不同纯度价差显著,6N级报价220-300万元/吨,较4月初价格翻倍、涨幅超190%,7N级长协价330-360万元/吨,极单价高达480-500万元/吨,目前仅中船特气可稳定量产供应7N级产品。

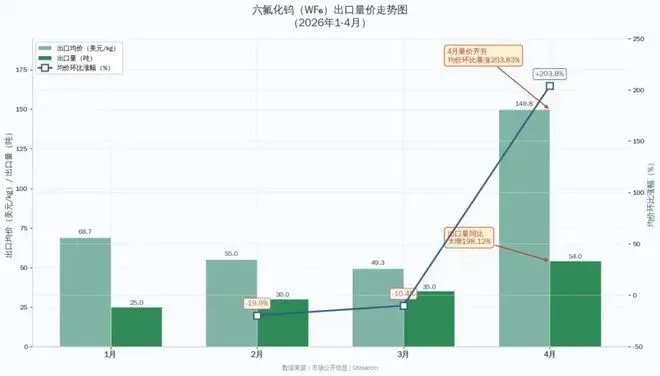

2. 出口数据:4月国内六氟化钨量价齐升,出口均价149.79美元/公斤,环比涨203.83%、同比涨28.33%,较1月价格涨幅达117.9%;出口量53.98吨,同比大增198.12%,海外需求持续爆发。

(一)供给端:原料管控+海外断供,双重收紧

1. 国内战略矿产严控:2026年国内持续强化钨资源管控,1月出台对日钨相关物项出口管制,5月新规落地钨矿年度开采总量刚性管控;上游仲钨酸铵企业集中检修、去库存,原料端供给持续收缩。

2. 成本压力高企:高纯钨粉占六氟化钨生产成本60%-70%,当前钨粉价格同比暴涨325%,而六氟化钨价格涨幅滞后,企业成本传导压力较大。

3. 全球原料紧缺:2026年全球钨供需缺口1.85万吨(占总需求17.6%),国内缺口4800吨,较2025年增长超三倍,钨价易涨难跌,持续支撑六氟化钨高价格局。

(二)需求端:先进制程刚需,长期高增确定性强

六氟化钨是AI芯片、3nm/5nm/7nm先进制程不可替代的核心材料,独家适配CVD纳米级深孔填充工艺,无法被铜、钴、钼等金属替代。伴随存储芯片向300+层堆叠升级,单片晶圆钨沉积用量持续提升。

三、全球及中国六氟化钨供应商产能、产品品级、客户配套完整梳理

3.1 全球整体产能格局(日本永久退出后)

全球原建成总产能 9000–9500 吨 / 年;2026 年 7 月日本关东电化 1400 吨、中央硝子 600 吨永久停产,全球有效可出货产能收缩至 7000 吨 / 年,静态缺口 800 吨以上。

3.2 国内头部企业现有产能、品级、在建规划、下游客户明细

(1)中船特气(行业绝对龙头)

现有稳定产能:2000–2230 吨 / 年,全产线 6N 级稳定量产,国内唯一通过台积电 3nm 认证、可批量供货 7N 级产品;在建规划:1000 吨 / 年新建产能,预计 2027 年投产;认证客户:台积电、三星、美光、SK 海力士、中芯国际、长江存储、长鑫存储;覆盖全球头部逻辑、存储原厂;产能利用率:2026 年满产运行,长协订单锁定至 2027 年末。

(2)昊华科技

现有产能:600 吨 / 年,6N 级量产;2025 年实际产出仅 50–70 吨,客户导入进度缓慢;在建规划:西南基地扩建 1000 吨 / 年,2027 年投产;客户:国内二线成熟制程晶圆厂,未进入海外存储头部供应链;业绩特征:2025 年 WF₆营收仅占总营收 0.13%,业绩弹性有限。

(3)中巨芯(博瑞中硝合资)

现有产能:600 吨 / 年,5N5–6N 级;中日合资产线,日本中央硝子提供提纯技术;无新增在建产能;客户:中芯、华虹、长鑫、长江存储国内成熟及中端存储产线,暂未供货海外大厂。

(4)和远气体

现有产能:500 吨 / 年,6N 级试生产;现状:2026 年 4 月投产,产线稳定性不足,管道杂质、批次波动问题未解决,未实现商业化批量销售。

(5)规划待投产企业(暂无有效产出)

南大光电:规划 500 吨,设备安装阶段;德尔科技:规划 600 吨,仅前期筹备;湖北绿菱:规划 2000 吨,产品以工业级为主,无法用于半导体先进制程。

3.3 海外厂商产能与客户结构

- 韩国 SK Specialty、Foosung:

合计 2900 吨产能,全部供给三星、SK 海力士本土 HBM、NAND 产线,2026 年对客户涨价 70%–90%,无外销余量; - 默克(欧美):

600 吨产能,仅供北美英特尔、美光工厂; - 日本关东电化、中央硝子:

2000 吨永久退出,钨粉进口受限、成本倒挂无复产空间。

四、国内企业全产业链核心竞争优势(钨资源、氟配套、能耗、技术四重壁垒)

4.1 上游钨矿与高纯钨粉原料垄断优势

全球 80% 钨矿产资源、90% 高纯钨精炼产能集中在中国;国内已将高纯钨粉列为战略资源实施出口管控,日韩企业原料采购渠道持续收紧、成本大幅抬升。六氟化钨合成原料高纯钨粉占生产成本 60%–70%,国内厂商本地采购,海外企业需长期进口,单吨原料成本高出国内 1 万元以上;日本企业因钨粉断供直接停产,是国产企业核心护城河。

4.2 氟化工全链条自主配套优势

WF₆生产必须配套自建电解氟气装置,氟气无法长途运输;国内中船特气、昊华依托本地 5N 级电子无水氟化氢配套基地,形成萤石 —AHF— 氟气 —WF₆完整闭环;海外厂商氟原料外购,纯度管控、成本双重劣势。

4.3 低电价带来显著能耗成本优势

六氟化钨属于高能耗化工品,单吨综合耗电 4500–5200kWh,电费占制造成本 25%–30%。国内头部厂区选址:中船特气内蒙古基地、昊华四川水电基地电价 0.29–0.38 元 / 度;日韩、欧美工业电价 0.65–0.8 元 / 度,单吨电费成本差距超 1.1 万元;电价差异直接决定海外厂商扩产意愿极低,国内新进入者若无低电价区域布局完全无竞争力。

4.4 超高纯提纯与批次稳定技术优势

国内头部企业突破多级精馏、痕量金属杂质吸附提纯工艺,6N 产品金属杂质控制至 ppb 级别;中船特气完成 7N 量产与台积电 3nm 长周期验证,打破日韩高端技术垄断;国产批次一致性已对标进口,客户认证周期持续缩短。

4.5 地缘与交付配套优势

国内长江、长鑫、中芯等晶圆厂就近配套,气瓶周转、应急保供响应速度优于海外进口;海外供应链物流周期 45–60 天,国内本地交付 7 天内完成,库存安全线压力更小。

五、六氟化钨替代技术(钼前驱体)冲击边界、需求下滑风险评估

5.1 "以钼代钨" 应用范围仅局限 3D NAND 字线

钼前驱体(六羰基钼)仅在 286 层以上超高堆叠 NAND 字线场景小范围落地,通孔、HBM、先进逻辑芯片完全无法替代 WF₆;钼替代对应全球需求占比不足 10%,无法改变行业整体供需格局。

5.2 钼替代三大硬性约束,短期无法大规模渗透

- 物理性能约束:

3nm 以下先进逻辑、HBM 深通孔钼台阶覆盖能力不足,空洞缺陷大幅抬升良率损失; - 设备改造成本:

ALD 钼沉积设备专属,现有 CVD 钨产线无法兼容,单厂改造投入数亿元; - 产能供给约束:

全球电子级钼前驱体产能极低,2026 年全球高纯钼总需求仅 18 吨,配套供给无法支撑全面替代。

5.3 分阶段需求风险结论

- 短期(2026–2028 年):

无系统性需求下滑风险,HBM、先进逻辑增量完全覆盖 NAND 字线少量分流; - 中长期(2030 年后):

仅高层 NAND 需求小幅缩减,全球 WF₆总需求仍保持 15% 以上年增速; - 行业核心判断:

钼替代属于细分工艺优化,不改变六氟化钨作为钨沉积唯一主流前驱体的行业地位。

六、2026 年 AI 算力爆发后六氟化钨完整价格走势复盘

6.1 国内现货市场价格(买化塑研究院口径,99.999% 5N 级)

2025 年同期基准价:523 元 /kg;2026 年 4 月:1200–1400 元 /kg;2026 年 6 月高点:1670–1810 元 /kg,同比涨幅 232.7%;7 月日本产能退出后现货持续维持高位震荡,无大幅回落基础。

6.2 出口海关均价(4 月数据)

2026 年 4 月国内六氟化钨出口均价 149.79 美元 /kg;同比上涨 203.83%,较 2026 年初 68.75 美元 /kg 涨幅超 110%;海外晶圆厂为保障供应接受大幅溢价。

6.3 长协分级价格体系

6N 级常规长协:220–300 万元 / 吨;7N 级 HBM/3nm 专用长协:330–360 万元 / 吨;定价机制变化:行业由年度议价全面切换为季度、月度调价,头部厂商同步上调客户供货价格。

6.4 股价与市场情绪联动(中船特气案例)

2026 年 4 月至 6 月区间涨幅 656.79%,近一年涨幅 1069.02%;6 月 16 日盘中冲高 + 14% 至 365 元,尾盘跳水仅收涨 1.48%,单日成交额 79.91 亿元,换手率 16.01%;波动诱因:市场过度炒作三年长协、70% 供货份额不实传闻,公司 1 个月内 6 次澄清利好谣言,反映行业高景气下题材炒作情绪极强,但产能、认证、长协落地才是业绩核心支撑。

七、行业中长期供需与产能释放趋势预判

7.1 新增产能投放节奏(2026–2028)

- 2026 年:

无新增有效产能,日本 2000 吨永久退出,缺口持续扩大; - 2027 年集中投产:

中船特气 1000 吨、昊华科技 1000 吨合计 2000 吨新增产能释放; - 2028 年后:

南大光电、德尔规划产能逐步落地,但新厂商客户认证周期 1–3 年,短期无法贡献有效出货。

7.2 供需平衡拐点判断

2027 年国内 2000 吨新增产能投产后,供需缺口小幅收窄,但 HBM、先进逻辑需求同步扩容,2028 年前行业维持紧平衡,产品价格持续高位运行;2029 年后若全球新增产能集中落地,价格中枢才会温和下移。

7.3 行业核心壁垒长期不变

- 认证壁垒:

头部晶圆厂导入周期 1–3 年,客户更换供应商意愿极低; - 原料壁垒:

钨、高纯 AHF 资源集中国内,海外扩产成本不可逆抬升; - 能耗壁垒:

无低电价区域新项目不具备盈利空间; - 技术壁垒:

7N 超高纯提纯工艺仅中船特气成熟掌握。

八、核心行业结论

核心行业结论总览

- 需求端:

AI 算力驱动 HBM、先进逻辑、高堆叠 NAND 三重刚性增量,2026–2030 年全球需求 CAGR 接近 19%,钼替代仅分流不足 10% 细分场景,无整体需求萎缩风险; - 供给端:

日本 2000 吨高端产能永久退出,2026 年静态缺口 800 吨,2027 年国内新增产能落地前卖方市场格局稳固; - 竞争格局:

中船特气凭借 7N 量产、全球头部客户认证、规模产能稳居全球第一梯队;昊华、中巨芯仅覆盖国内成熟制程,业绩弹性有限;规划产能企业短期无法兑现出货; - 国产核心逻辑:

依托钨资源、氟全链条、低电价、提纯技术四重优势,全球定价权由日韩转移至中国头部厂商,出口盈利弹性显著高于内销; - 价格趋势:

2026 年内维持历史高位震荡,2027 年新增产能小幅缓解缺口,但 AI 持续扩产支撑价格中枢难以大幅回落;

风险提示:海外厂商加速本土扩产、钼替代技术超预期落地、国内新增产能提前放量、下游晶圆厂资本开支不及预期、客户长协价格下调。

数据来源:买化塑研究院、财联社海关数据、TECHCET、上市公司公告、21 世纪经济报道、企业投资者交流会纪要、行业专家产业调研纪要、百川电子特气数据库。