人工智能的普及—从先进的大语言模型(LLM)、生成式AI和智能体AI(agentic AI)应用,到自动驾驶系统和智能边缘设备——正在推动众多行业的重大转型。

这场AI驱动的转型对半导体市场产生了深远影响,而专用处理与存储解决方案的需求正为半导体市场的增长创造出一个拐点。因此,半导体市场正在扩展为全球经济中一个更大、更基础、更不可或缺的组成部分。

半导体市场这一扩张的核心市场。这一关键细分领域当前正处于需求增长期的早期阶段,因为存储直接满足了AI对海量数据处理和存储的需求。这种需求的结构性转变,不仅正在影响存储器半导体市场的增长轨迹,也在强化其在整个技术生态系统中的重要性。

一、关键细分领域(Key Segments)

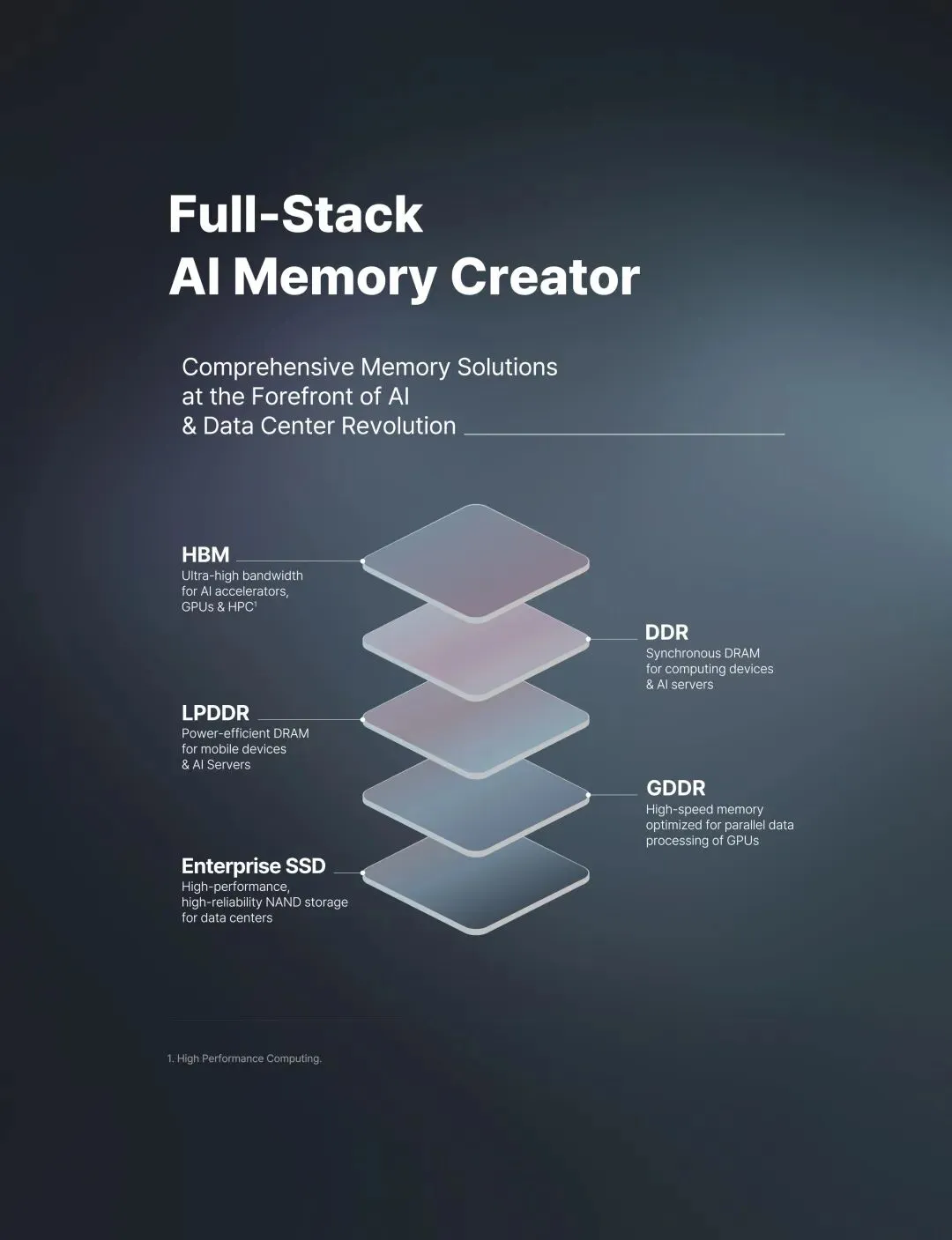

存储器半导体市场主要由两大产品类别构成:DRAM和NAND闪存,其中HBM和eSSD正在成为高价值的关键子领域。

1. DRAM

1)传统DRAM(Traditional DRAM):DRAM是一种易失性存储器,用于短期存储数据,为处理器执行任务提供快速的数据访问。它广泛用于计算设备,主要应用在服务器、移动设备和个人电脑中。

2)HBM(高带宽存储器):HBM是一种专用、高性能的DRAM类别,专为满足AI加速器巨大的数据处理需求而设计。它通过将多个DRAM芯片垂直堆叠,并利用TSV(硅通孔)封装技术连接,实现远高于传统DRAM的存储器带宽。据Gartner称,由于其复杂性和在AI性能中的关键作用,2025年HBM每GB价格溢价超过传统DRAM的五倍。

2. NAND闪存(NAND Flash Memory)

1)NAND:NAND是一种非易失性存储器,即使断电也能保留数据,用于长期数据存储。其主要应用包括个人电脑和平板电脑的消费级SSD,以及移动设备和其他消费电子产品的嵌入式存储,在这些应用中,成本效益和存储密度是关键考量因素。

2)eSSD(企业级固态硬盘):eSSD是一种基于NAND闪存的固态存储设备,专为需要可靠、高容量数据存储和处理能力的企业和数据中心环境而设计。其特点是具备先进的纠错功能、断电保护和强大的控制器,以确保在持续高负载工作下数据的完整性和一致的性能。

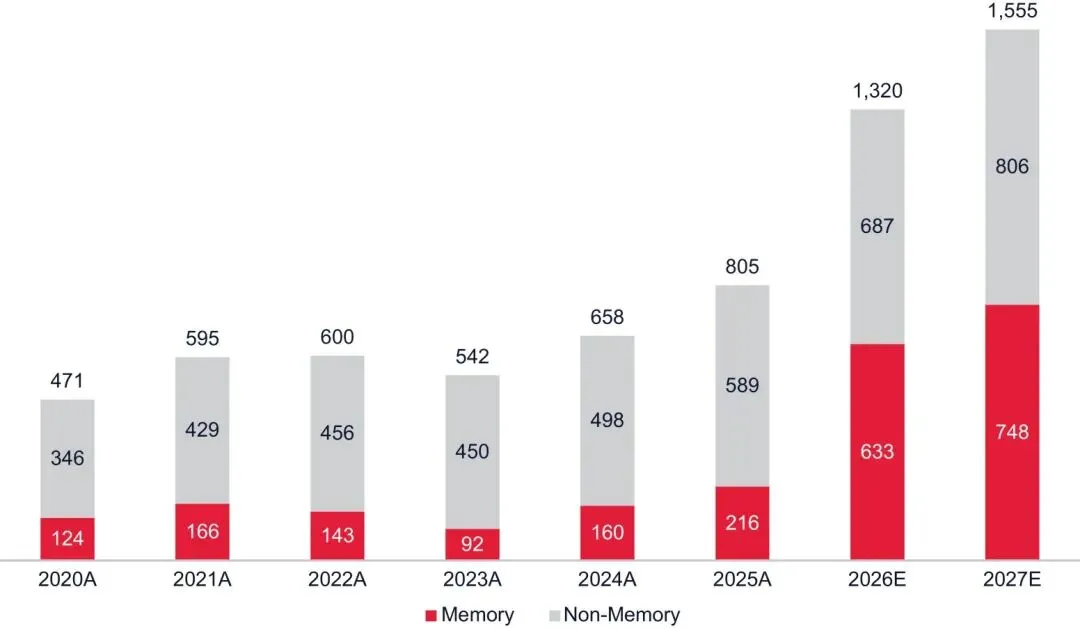

二、行业市场规模与增长:AI驱动的半导体上升周期

下图提供了所示期间按产品类别划分的全球半导体市场规模信息。

全球半导体市场规模(单位:十亿美元)

来源:Gartner,Forecast: Semiconductors and Electronics, Worldwide,R. Rajput等,2026年3月26日。

受AI普及驱动,半导体市场正经历显著的增长势头。据Gartner预测,2026年半导体总收入将达到1.32万亿美元,2025年至2027年的复合年增长率(CAGR)为38.9%,2027年将达到1.56万亿美元。

存储器半导体细分领域是这一增长的核心。据Gartner预测,整个存储器半导体市场将从2025年的2160亿美元增至2026年的6330亿美元,同比增长192.7%,并以86.0%的CAGR从2025年增长至2027年约7480亿美元。这一扩张预计主要由HBM细分领域的快速增长所驱动(HBM是支持AI计算和存储需求的重要组成部分),同时DRAM和NAND产品的平均售价也出现强劲增长。

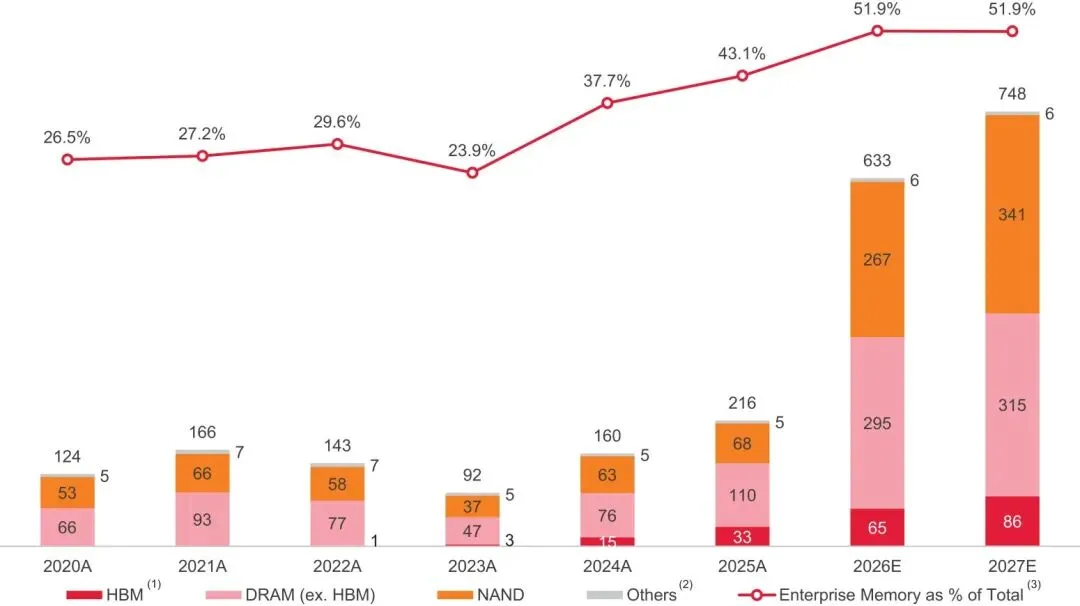

下图提供了所示期间按产品类别划分的全球存储器半导体市场规模信息。

全球存储器半导体市场规模(单位:十亿美元)

来源:Gartner,Forecast: DRAM Market Statistics, Supply and Demand, Worldwide,R. Rajput等,2026年3月26日。

(1) HBM数据自2022年起可获取。

(2) Others包括新兴存储器(相变存储器、导电桥RAM、磁阻RAM等)和其他存储器(静态RAM、伪静态RAM、NOR闪存等)。

(3) 包括HBM、服务器DRAM和eSSD(企业服务器和存储SSD)。

据Gartner预测,整体DRAM收入将从2025年的1430亿美元增长至2027年的4010亿美元,CAGR为67.3%;而HBM收入将从2025年的330亿美元增至2027年的860亿美元,CAGR为60.5%。

据Gartner预测,NAND收入将从2025年的680亿美元增长至2027年的3410亿美元,CAGR为123.7%。

在AI相关需求的驱动下,存储器行业正经历从消费应用向企业应用的重大转变。越来越多的AI服务器采用分层存储器架构进行设计和部署:HBM位于GPU附近,构成最高带宽的存储器层;服务器DRAM位于CPU附近,构成支持任务编排的工作存储器层;eSSD位于堆栈底部,提供持久的高容量存储。这种分层架构强化了这三类存储器之间的结构性相互依赖。随着AI服务器配置复杂度的提升,每一层的需求也同步增长。因此,HBM、服务器DRAM和eSSD都受益于AI服务器部署的扩展以及每个服务器节点所需的存储器和存储容量的增加。据Gartner称,企业细分市场对整体存储器半导体市场的贡献从2020年的26.5%增至2025年的43.1%,预计2027年将达到51.9%。这种来自企业客户(得益于长期AI和云基础设施投资)不断增长的需求,有望提供更具韧性的需求基础,并缓解存储器半导体市场历史上的周期性波动。

三、行业主要趋势与增长驱动因素

1. 传统DRAM:结构性供给约束

1)近期,主要存储器半导体厂商将其有限的洁净室空间和资本支出分配给HBM的生产,原因是HBM需求强劲,且其制造工艺相比传统DRAM复杂度和晶圆消耗量显著更高。此外,AI加速器和数据中心不断增长的数据处理和存储需求,不仅推动了对HBM的需求,也推动了对传统DRAM产品(如服务器DDR5和RDIMM)的需求。特别是,随着智能体AI和AI推理的普及,由CPU编排的工作负载(包括调度、数据预处理和存储器管理)不断扩大,这加速了对高容量服务器DRAM的需求。HBM和服务器DRAM需求的显著增长,使得PC、移动和消费DRAM的供给受到严重制约,因为半导体厂商正将制造产能重新分配。

2)因此,自2025年第三季度以来,传统DRAM市场经历了显著的价格回升,驱动因素包括:

(i) 全行业将产能重新分配至HBM导致的结构性供不应求;

(ii) 服务器DRAM需求增加;以及

(iii) 终端AI采用率上升推动PC和智能手机制造商需求增长。

据Gartner数据,2025年第四季度传统DRAM平均售价同比上涨45.2%,预计2026年第一季度和第二季度将分别同比上涨136.4%和198.1%,有利的定价环境预计将持续整个2026年。

2. HBM:AI增长的核心

1)AI模型规模和复杂性的快速增长,催生了所谓的“存储器墙”(memory wall)现象—AI加速器的性能瓶颈并非来自其算力,而是来自数据供给的速度。HBM通过提供远高于传统DRAM的宽数据接口和带宽,直接解决了这一瓶颈,使其成为高性能AI系统的重要组件。因此,HBM的需求与AI市场的强劲增长密切相关。

2)与传统存储器产品相比,HBM展现出强大的定价韧性,反映了其在AI基础设施中的关键作用。在AI加速器的持续需求以及高度复杂且产能有限的供应链支撑下,据Gartner数据,HBM在2024年和2025年全年保持了两位数的平均售价同比增长,且这一强劲定价趋势预计将在未来几个季度持续。

3. NAND:普及型数据存储与AI基础设施的基石

1)NAND闪存对于各种数字生态系统的长期数据存储至关重要。凭借SSD相对于HDD的多重优势,SSD在个人计算和移动设备中的采用率正在提升。由于SSD采用闪存技术,相比HDD,它能实现更快的启动时间、更快的应用加载和更好的系统响应能力。此外,SSD没有活动机械部件,因此更加耐用可靠,不易因冲击而损坏,尤其适用于便携设备。SSD功耗低于HDD,因此还能延长移动设备的电池寿命。

2)AI基础设施的建设(由AI推理工作负载的快速扩展驱动)正推动AI数据中心对可扩展、低延迟存储解决方案的需求,并带动高容量、高性能eSSD需求的增长。AI服务器中eSSD需求的增加,源于数据暂存、模型检查点(checkpointing)、大数据集高速访问的现有需求,以及代理式AI带来的不断扩展的计算工作负载。我们相信,随着eSSD成为AI运营的关键吞吐量存储层,这一需求将持续增长。

3)主要由AI数据中心对eSSD的强劲和长期需求驱动的有利需求环境,反映了NAND闪存在AI时代各种数字生态系统中的重要作用。这一需求促成了自2025年第四季度开始的强劲价格回升。据Gartner数据,NAND闪存平均售价预计在2026年第一季度和第二季度将分别同比上涨111.1%和243.8%,并在2026年第三和第四季度均上涨超过250%。

四、竞争格局

存储器半导体市场高度集中,各关键细分领域具有不同的竞争格局。

1. DRAM

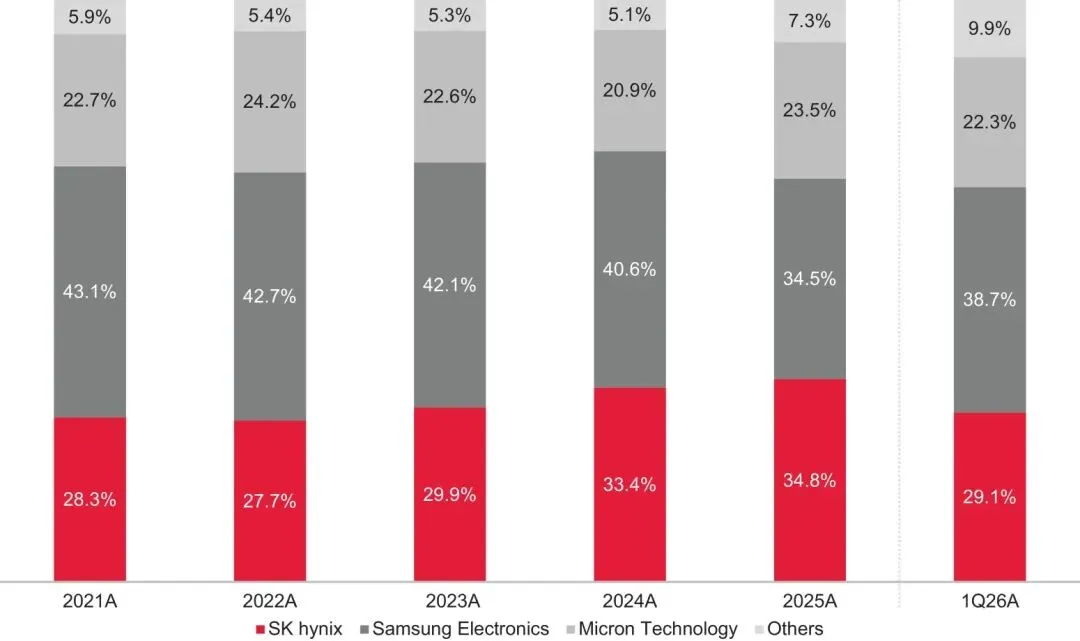

下图提供了所示期间全球DRAM市场的市场份额信息。

全球DRAM市场份额(按收入计)

来源:IDC,Worldwide Memory Market Shares,S. Kim,2026年5月27日。

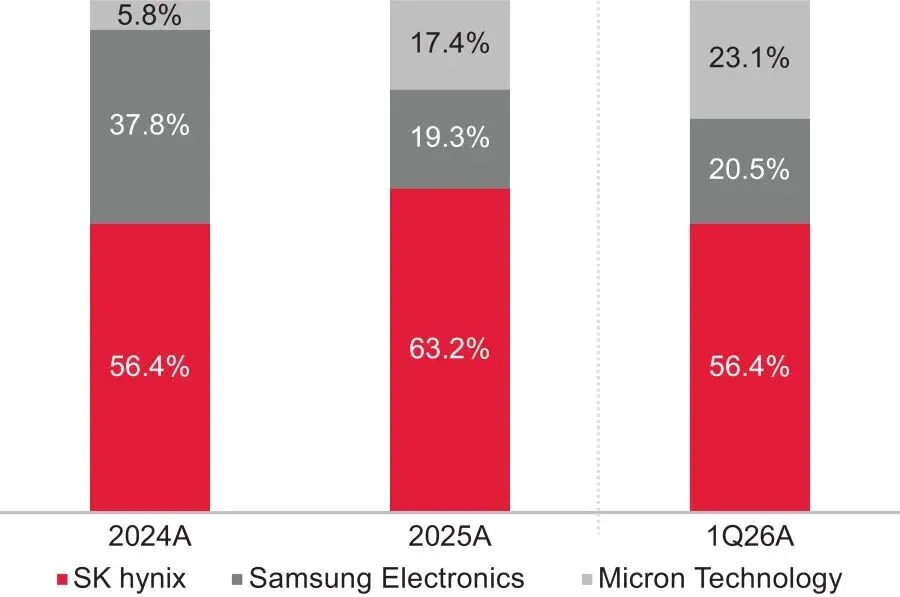

下图提供了所示期间全球HBM市场的市场份额信息。

全球HBM市场份额(按收入计)

来源:IDC,Worldwide DRAM Demand and Supply,S. Kim,2026年5月27日。

整体DRAM市场主要集中于三大厂商,据IDC数据,2026年第一季度这三家合计占收入市场份额的90%以上。凭借我们在HBM等高价值产品上的优势,SK hynix在2026年第一季度成为全球第二大DRAM供应商,按收入计市场份额为29.1%。其他主要厂商包括Samsung Electronics和Micron Technology。

作为首家批量生产多代HBM产品(包括HBM3和HBM3E)的公司,SK hynix是HBM市场的领先者,据IDC数据,2026年第一季度按收入计市场份额为56.4%。

2. NAND闪存

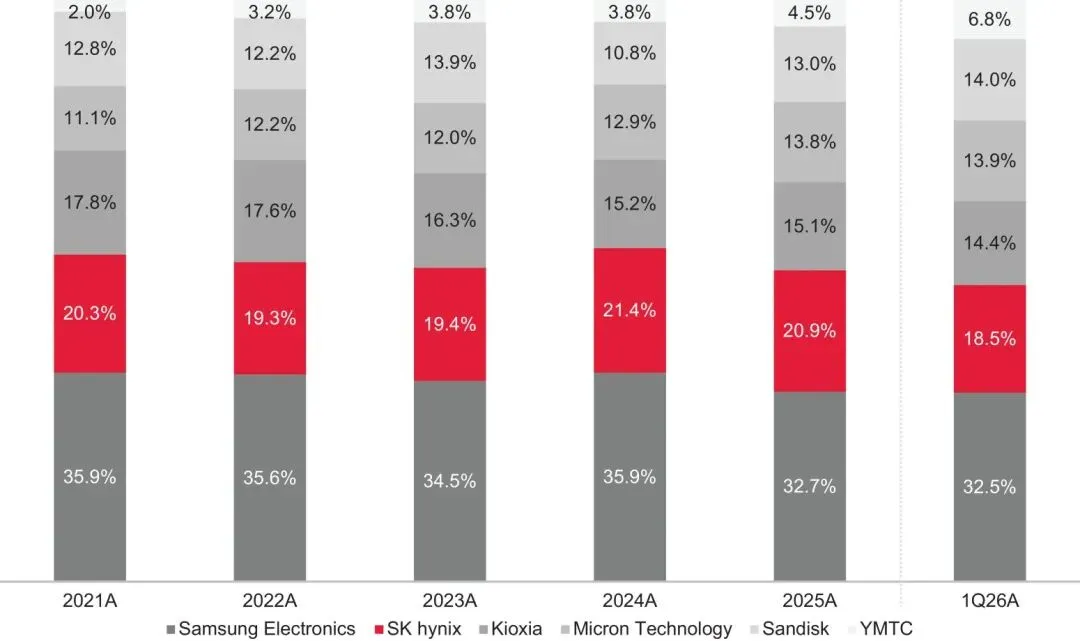

下图提供了所示期间全球NAND闪存市场的市场份额信息。

全球NAND闪存市场份额(按收入计)

来源:IDC,Worldwide Memory Market Shares,S. Kim,2026年6月2日。

(1) SK hynix数据包含Solidigm。2025年之前的Sandisk数据为Western Digital的数据。

NAND闪存市场的参与者略多,据IDC数据,2026年第一季度五家公司合计占收入市场份额的90%以上。作为整体NAND闪存市场的第二大供应商,2026年第一季度按收入计市场份额为18.5%(数据来源于IDC),我们的关键优势在于eSSD,这是AI时代的一个重要子领域。

六、高进入壁垒

存储器半导体行业具有显著的进入壁垒,这有助于巩固现有厂商相对于新进入者的竞争地位:

1. 技术复杂性:存储器半导体产品的生产需要高度集成和多方面的能力,涵盖稳定的供应链管理、设计、制造和封装流程。虽然先进制程技术和精密封装方案的持续发展能够实现稳定的制造良率和规模化量产,但同时也需要大量的专业技术和资源,仅有少数市场参与者具备这些条件。

2. 高资本要求:该行业是资本密集型行业,尤其是在新建一座先进半导体晶圆厂及其设备配备方面。高水平的持续资本支出只有少数规模大、资金充裕且能够产生投资回报的全球性企业才能承担。据Gartner数据,2026年全球半导体资本支出预计为2370亿美元,其中前20大支出者合计2080亿美元,占总支出的87.6%。